Một trong những điều kiện quan trọng để được khấu trừ thuế GTGT và được coi là chi phí hợp lý khi tính thuế TNDN đối với hóa đơn đầu vào là có chứng từ thanh toán không dùng tiền mặt.

Quy định về chứng từ thanh toán không dùng tiền mặt

Update tại Luật thuế GTGT số 48/2024/QH15, một trong các điều kiện khấu trừ thuế giá trị gia tăng đầu vào được quy định như sau:

“…b) Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ…”

Toàn bộ các hình thức thanh toán không dùng tiền mặt được chấp nhận

Các trường hợp được coi là có chứng từ thanh toán không dùng tiền mặt?

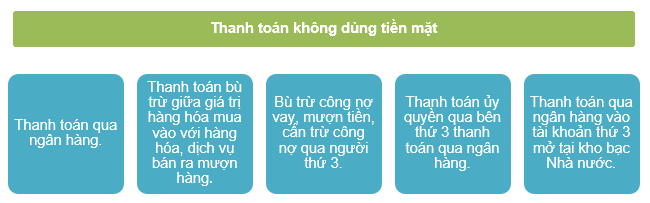

Theo quy định hiện nay, chứng từ thanh toán không dùng tiền mặt gồm

- > Chứng từ thanh toán qua ngân hàng và

- > Chứng từ thanh toán không dùng tiền mặt khác

Cụ thể

| Trường hợp | Chứng từ cần chuẩn bị |

| Thanh toán qua ngân hàng

|

– Séc, ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, nhờ thu, thẻ ngân hàng, thẻ tín dụng, sim điện thoại (ví điện tử),.. chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán mở tại các tổ chức cung ứng dịch vụ thanh toán (bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản bên bán mang tên chủ doanh nghiệp tư nhân hoặc bên mua thanh toán từ tài khoản của bên mua mang tên chủ doanh nghiệp tư nhân sang tài khoản bên bán)

https://gonnapass.com/chung-tu-thanh-toan-khong-dung-tien-mat/ |

| Thanh toán bù trừ công nợ giữa giá trị hàng hóa, dịch vụ mua vào với giá trị hàng hóa, dịch vụ bán ra, vay mượn hàng | – Quy định cụ thể trong hợp đồng

– Biên bản đối chiếu số liệu và xác nhận giữa hai bên về việc thanh toán bù trừ – Trường hợp bù trừ công nợ qua bên thứ ba phải có biên bản bù trừ công nợ của ba (3) bên Xem thêm tại https://manaboxvietnam.com/mau-thoa-thuan-bu-tru-cong-no-song-ngu-offset-document/ và ví dụ mẫu: Biên bản bù trừ công nợ song ngữ |

| Thanh toán bù trừ công nợ giữa giá trị hàng hóa, dịch vụ mua vào với công nợ như vay, mượn tiền | – Quy định cụ thể trong hợp đồng

– Hợp đồng vay, mượn tiền trước đó – Chứng từ chuyển tiền từ tài khoản của bên cho vay sang tài khoản của bên đi vay đối với khoản vay |

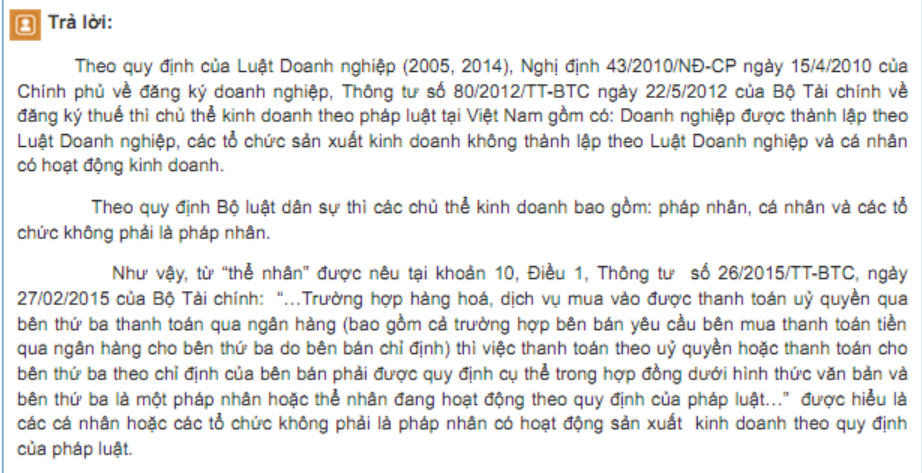

| Thanh toán ủy quyền qua bên thứ 3 thanh toán qua ngân hàng (Xem thêm case Study dưới đây) | – Quy định cụ thể trong hợp đồng

– Bên thứ ba là một pháp nhân hoặc thể nhân (*) đang hoạt động theo quy định của pháp luật |

| – Thanh toán qua ngân hàng vào tài khoản bên thứ 3 mở tại Kho bạc Nhà nước để thực hiện cưỡng chế bằng biện pháp thu tiền, tài sản do tổ chức, cá nhân khác đang nắm giữ | – Quyết định của cơ quan nhà nước có thẩm quyền |

Nộp tiền vào tài khoản của bên bán là chứng từ thanh toán không dùng tiền mặt?

Thế nào là pháp nhân? Thể nhân khi thanh toán không dùng tiền mặt?

(*) Việc xác định thế nào là pháp nhân được thực hiện theo Luật Dân sự số: 91/2015/QH13 ngày 24/11/2015 quy định về pháp nhân như sau:

“Điều 75. Pháp nhân thương mại

- 1, Pháp nhân thương mại là pháp nhân có mục tiêu chính là tìm kiếm lợi nhuận và lợi nhuận được chia cho các thành viên.

- 2, Pháp nhân thương mại bao gồm doanh nghiệp và các tổ chức kinh tế khác…”

Việc xác định thế nào là thể nhân không có quy định cụ thể trong văn bản pháp luật. Theo hướng dẫn của Bộ Tài chính, thể nhân được hiểu là cá nhân hoặc các tổ chức không phải là pháp nhân nhưng có hoạt động sản xuất kinh doanh

Căn cứ pháp lý

Thông tư 219/2013/TT-BTC

Thông tư 119/2014/TT-BTC

Thông tư 173/2016/TT-BTC

As we all know, one of the important conditions for VAT deduction and is considered to be a reasonable cost when calculating CIT for invoices valued at twenty million dong or more is a voucher. Non-cash math.

So, what are the cases considered to be non-cash payment documents?

| Case | Related documents |

| Paying through bank | Check, money order or payment order, collection order, collection, bank card, credit card, phone sim (electronic wallet), .. prove the transfer of money from the buyer’s account to the account of The seller opens at payment service suppliers (including cases where the buyer pays from the buyer’s account to the seller account named the owner of the private enterprise or the buyer pays from the account of the buyer carries the name of the owner of the private enterprise to the seller account) |

| Clearing debts between the value of purchased goods and services with the value of sold goods or services, borrowing goods | – Specific provisions in the contract

– Minutes of reconciliation of data and confirmation between the two parties about clearing – In case of clearing debts through a third party, there must be a written record of debt offsets of three (3) parties |

| Clearing debt between the value of goods and services purchased with debt such as borrowing, borrowing money | – Specific provisions in the contract

– Previous loan and loan contract – Documents to transfer money from the lender’s account to the borrower’s account for the loan |

| Authorized payment via 3rd party payment via bank | – Specific provisions in the contract

– A third party is a legal entity or natural person operating under the provisions of law. |

| Payment via bank to a 3rd party account opened at the State Treasury to enforce by taking measures to collect money and assets held by other organizations or individuals |

– Decision of competent state agency |

Legal basis

Circular No 219/2013/TT-BTC

Circular No 119/2014/TT-BTC

Circular No 173/2016/TT-BTC

Biên soạn: Lê Thị Minh Ngoan – Tư vấn viên