Hướng dẫn kê khai doanh thu xuất khẩu trên tờ khai thuế GTGT – Mẫu 01/GTGT mới nhất theo quy định hiện nay để độc giả nắm được

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

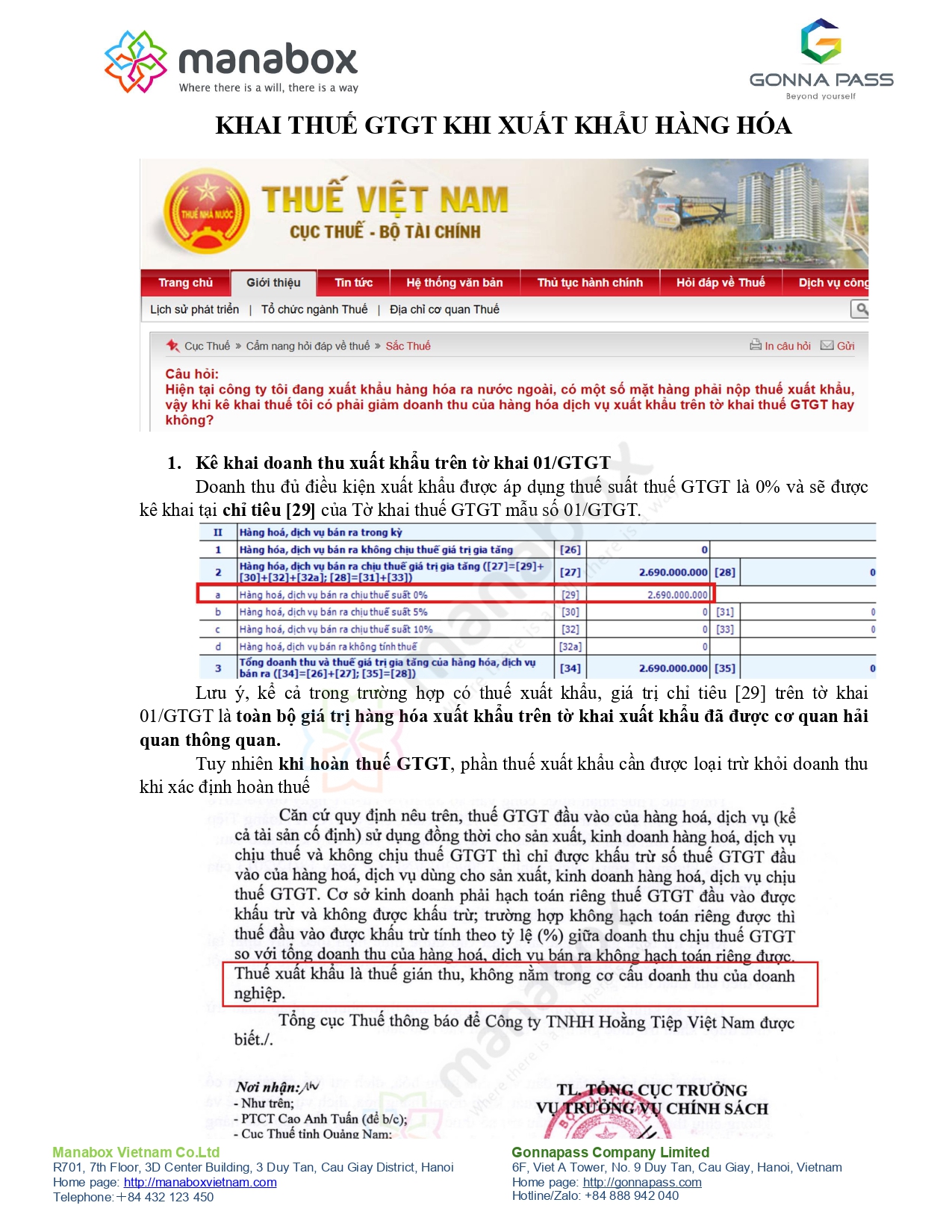

Kê khai doanh thu xuất khẩu trên tờ khai 01/GTGT

Doanh thu đủ điều kiện xuất khẩu được áp dụng thuế suất thuế GTGT là 0% và sẽ được kê khai tại chỉ tiêu [29] của Tờ khai thuế GTGT mẫu số 01/GTGT.

Lưu ý, kể cả trong trường hợp có thuế xuất khẩu, giá trị chỉ tiêu [29] trên tờ khai 01/GTGT là toàn bộ giá trị hàng hóa xuất khẩu trên tờ khai xuất khẩu đã được cơ quan hải quan thông quan.

Tuy nhiên khi hoàn thuế GTGT, phần thuế xuất khẩu cần được loại trừ khỏi doanh thu khi xác định hoàn thuế

Về thời điểm kê khai doanh thu

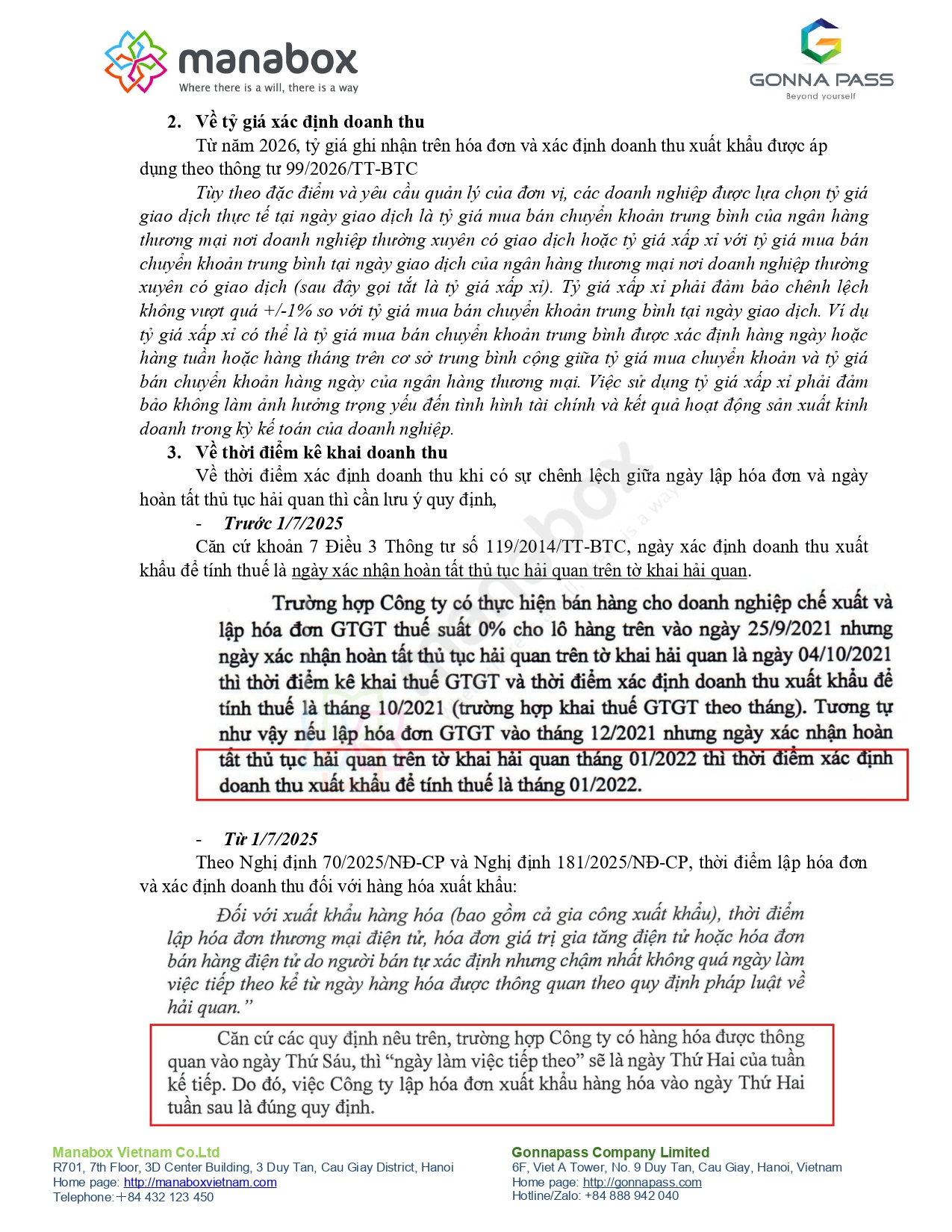

Về thời điểm xác định doanh thu khi có sự chênh lệch giữa ngày lập hóa đơn và ngày hoàn tất thủ tục hải quan thì cần lưu ý quy định,

- Trước 1/7/2025

Căn cứ khoản 7 Điều 3 Thông tư số 119/2014/TT-BTC, ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.

Lưu ý thời điểm lập hóa đơn khi xuất khẩu – Date of invoice for exports

- Từ 1/7/2025

Theo Nghị định 70/2025/NĐ-CP và Nghị định 181/2025/NĐ-CP, thời điểm lập hóa đơn và xác định doanh thu đối với hàng hóa xuất khẩu:

Về tỷ giá xác định doanh thu

Từ năm 2026, tỷ giá ghi nhận trên hóa đơn và xác định doanh thu xuất khẩu được áp dụng theo thông tư 99/2026/TT-BTC

Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ). Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch. Ví dụ tỷ giá xấp xỉ có thể là tỷ giá mua bán chuyển khoản trung bình được xác định hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua chuyển khoản và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại. Việc sử dụng tỷ giá xấp xỉ phải đảm bảo không làm ảnh hưởng trọng yếu đến tình hình tài chính và kết quả hoạt động sản xuất kinh doanh trong kỳ kế toán của doanh nghiệp.

Cách viết tỷ giá xuất hóa đơn ngoại tệ (Có ví dụ minh họa) – Exchange rate on invoices

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass