Do nhiều bạn chưa nắm được tỷ giá xuất hóa đơn ngoại tệ, bài viết cập nhật một số nội dung quan trọng khi lập hóa đơn bằng ngoại tệ, thường được áp dụng khi xuất khẩu hoặc bán hàng vào khu phi thuế quan.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Viết hóa đơn ngoại tệ như thế nào?

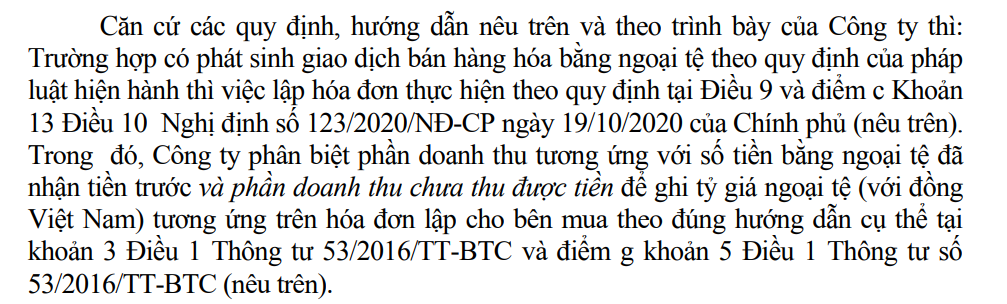

Khi đáp ứng điều kiện về bán hàng thu bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì hóa đơn được phép viết

Từ 1/1/2026, áp dụng thông tư 99/2025/TT-BTC – Tỷ giá mua bán chuyển khoản trung bình hoặc tỷ giá xấp xỉ

|

Lưu ý hóa đơn ngoại tệ trường hợp có nhận tiền ứng trước

Đối với giao dịch cung cấp dịch vụ, phần doanh thu tương ứng với khoản đã nhận trước được xuất hóa đơn và ghi nhận theo tỷ giá tại ngày đã nhận trước tiền.

Đối với giao dịch bán hàng hóa, phần doanh thu tương ứng với khoản đã nhận trước được ghi nhận theo tỷ giá tại ngày đã nhận trước tiền. Tuy nhiên, do hóa đơn chỉ được lập khi bàn giao hàng hóa nên tỷ giá trên hóa đơn này là tỷ giá tại ngày đã ứng trước và tỷ giá tại ngày bàn giao hàng

| Trích công văn 174/CT-TTHT

Trích công văn số: 70369/CT-HTr Trường hợp, Công ty ký hợp đồng với chủ đầu tư nhận 30% doanh thu ứng trước bằng ngoại tệ theo tỷ giá thực tế tại thời điểm chủ đầu tư phê duyệt như đã thỏa thuận trong hợp đồng và nhận 70% khi nghiệm thu công trình thì Công ty căn cứ tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi Công ty mở tài khoản để làm căn cứ kê khai tính thuế GTGT và tính thuế TNDN theo quy định. |

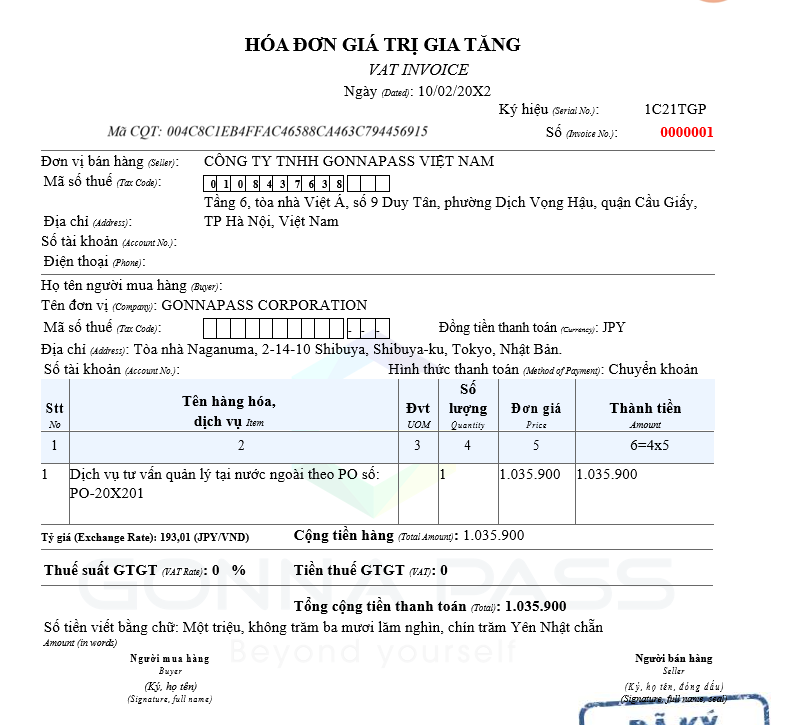

Ví dụ về cách lập hóa đơn điện tử ngoại tệ cho hoạt động xuất khẩu

| Tình huống: Công ty Gonnapass cung cấp dịch vụ tư vấn cho khách hàng tại Nhật Bản là GONNAPASS CORPORATION, địa chỉ tại tòa nhà Naganuma, 2-14-10 Shibuya, Shibuya-ku, Tokyo, Nhật Bản. Thanh toán dự kiến bằng chuyển khoản JPY qua ngân hàng Vietcombank. Giả sử dịch vụ đủ điều kiện áp dụng thuế suất 0%

Giả sử, ngày hoàn thành dịch vụ là 10/02/20X2 và tra cứu tỷ giá giao dịch thực tế chuyển khoản của Vietcombank tại ngày lập hóa đơn 193,01 VNĐ/1JPY.

|

Lưu ý thời điểm lập hóa đơn khi xuất khẩu – Date of invoice for exports

Khác biệt giữa thời điểm xác định doanh thu tính thuế với doanh thu kế toán khi xuất khẩu

Các trường hợp xuất hóa đơn ngoại tệ

Các bạn cần tham khảo thông tư 32/2013/TT-NHNN

Cơ sở pháp lý

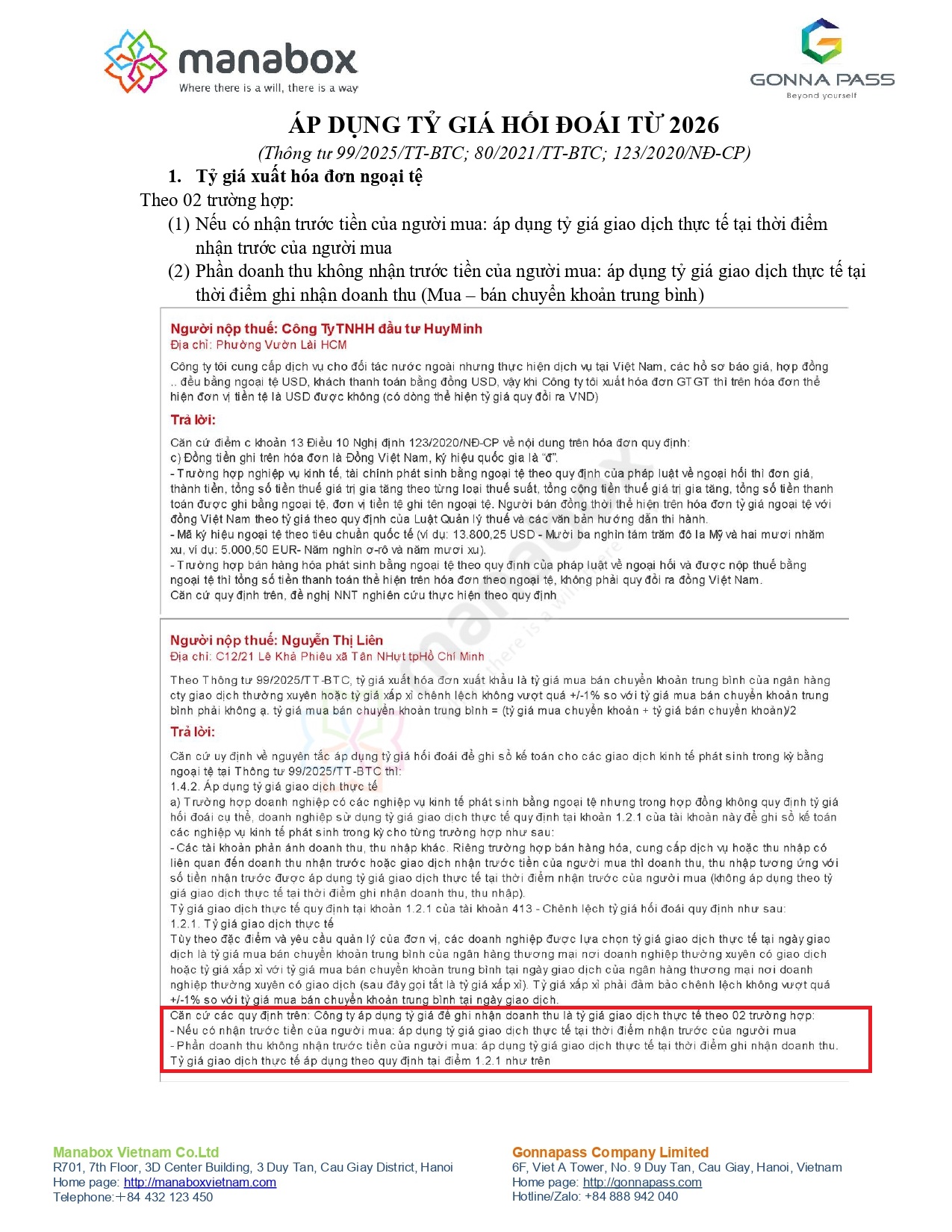

Căn cứ Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ:, tại điểm c Khoản 13, Điều 10 quy định về đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ” như sau:

c) Đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ”.

“- Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên ngoại tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Theo thông tư 99/2025/TT-BTC TÀI KHOẢN 413 – CHÊNH LỆCH TỶ GIÁ HỐI ĐOÁI

- Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái

1.1. Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ trong kế toán theo tỷ giá hối đoái khác nhau. Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp sau đây:

– Các nghiệp vụ kinh tế phát sinh trong kỳ liên quan đến mua bán, trao đổi, thanh toán bằng ngoại tệ;

– Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm kết thúc kỳ kế toán;

– Chuyển đổi Báo cáo tài chính được lập bằng ngoại tệ sang Đồng Việt Nam.

1.2. Các loại tỷ giá hối đoái (sau đây gọi tắt là tỷ giá) sử dụng trong kế toán

Doanh nghiệp có nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải thực hiện ghi sổ kế toán và lập Báo cáo tài chính theo một đơn vị tiền tệ thống nhất là Đồng Việt Nam hoặc đơn vị tiền tệ trong kế toán. Việc quy đổi ngoại tệ ra đồng Việt Nam hoặc đơn vị tiền tệ trong kế toán phải căn cứ vào tỷ giá giao dịch thực tế hoặc tỷ giá ghi sổ tùy theo nội dung và bản chất của nghiệp vụ kinh tế phát sinh và nguyên tắc áp dụng tỷ giá hối đoái hướng dẫn tại Thông tư này.

Khi doanh nghiệp xác định nghĩa vụ thuế liên quan đến các giao dịch bằng ngoại tệ (kê khai, quyết toán và nộp thuế), doanh nghiệp thực hiện theo các quy định của pháp luật về thuế.

1.2.1. Tỷ giá giao dịch thực tế

Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ). Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch. Ví dụ tỷ giá xấp xỉ có thể là tỷ giá mua bán chuyển khoản trung bình được xác định hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua chuyển khoản và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại. Việc sử dụng tỷ giá xấp xỉ phải đảm bảo không làm ảnh hưởng trọng yếu đến tình hình tài chính và kết quả hoạt động sản xuất kinh doanh trong kỳ kế toán của doanh nghiệp.

Trường hợp ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch không công bố tỷ giá của loại ngoại tệ mà doanh nghiệp phát sinh thì doanh nghiệp được lựa chọn một loại tiền tệ trung gian để quy đổi sang đơn vị tiền tệ trong kế toán của đơn vị nhưng phải áp dụng nhất quán theo quy định của chuẩn mực kế toán Việt Nam. Doanh nghiệp phải trình bày trên Thuyết minh Báo cáo tài chính về căn cứ lựa chọn loại tiền tệ trung gian đó và cách thức quy đổi loại ngoại tệ phát sinh giao dịch sang đơn vị tiền tệ trong kế toán của doanh nghiệp.

1.2.2. Tỷ giá ghi sổ

Tỷ giá ghi sổ bao gồm tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá ghi sổ bình quân gia quyền. Việc áp dụng tỷ giá ghi sổ thực tế đích danh hay tỷ giá ghi sổ bình quân gia quyền tùy theo đặc điểm và yêu cầu quản lý các khoản mục tiền tệ có gốc ngoại tệ của doanh nghiệp.

- a) Tỷ giá ghi sổ thực tế đích danh là tỷ giá được xác định khí thu hồi khoản nợ phải thu, các tài sản khác hoặc khi thanh toán khoản nợ phải trả bằng ngoại tệ, được xác định theo tỷ giá giao dịch thực tế cụ thể tại từng thời điểm đã phát sinh giao dịch (nếu chưa phát sinh việc đánh giá lại) hoặc tỷ giá đã được đánh giá lại cuối kỳ trước của từng đối tượng (nếu đã phát sinh việc đánh giá lại).

- b) Tỷ giá ghi sổ bình quân gia quyền là tỷ giá được xác định trên cơ sở trung bình giữa giá trị đã được quy đổi ra đơn vị tiền tệ trong kế toán theo tỷ giá giao dịch thực tế phát sinh đối với bên Nợ các tài khoản tiền, nợ phải thu, tài sản khác hoặc bên Có các tài khoản nợ phải trả chia cho số lượng nguyên tệ tồn đầu kỳ và số lượng nguyên tệ phát sinh tăng trong kỳ của từng đối tượng. Tỷ giá ghi sổ bình quân gia quyền có thể được xác định tại thời điểm cuối kỳ hoặc từng thời điểm thanh toán.

Doanh nghiệp đồng thời phải theo dõi trên sổ kế toán chi tiết về số lượng nguyên tệ và giá trị đã được quy đổi ra đơn vị tiền tệ trong kế toán của các tài khoản là tiền mặt, tiền gửi không kỳ hạn, tiền đang chuyển, các khoản phải thu, các khoản phải trả và các tài khoản khác là khoản mục tiền tệ có gốc ngoại tệ để làm căn cứ xác định tỷ giá ghi sổ cho từng khoản mục tiền tệ có gốc ngoại tệ. Doanh nghiệp phải tính riêng tỷ giá ghi sổ cho từng loại tiền, tài sản của doanh nghiệp (tiền mặt, tiền gửi không kỳ hạn,…) hoặc từng đối tượng công nợ (Khách hàng X, người bán Y,…) và từng loại nguyên tệ (USD, EUR, JPY,…).

1.3. Các khoản mục tiền tệ có gốc ngoại tệ

Các khoản mục tiền tệ có gốc ngoại tệ là các tài sản được thu hồi bằng ngoại tệ hoặc các khoản nợ phải trả bằng ngoại tệ. Các khoản mục tiền tệ có gốc ngoại tệ có thể bao gồm:

- a) Tiền mặt, tiền gửi không kỳ hạn, tiền đang chuyển, tiền gửi có kỳ hạn bằng ngoại tệ và các khoản đầu tư tài chính khác thu hồi bằng ngoại tệ;

- b) Các khoản nợ phải thu, nợ phải trả có gốc ngoại tệ, ngoại trừ:

– Các khoản trả trước cho người bán và các khoản chi phí chờ phân bổ bằng ngoại tệ. Trường hợp tại thời điểm kết thúc kỳ kế toán có bằng chứng chắc chắn về việc người bán không thể cung cấp hàng hóa, dịch vụ và doanh nghiệp sẽ phải nhận lại các khoản trả trước bằng ngoại tệ thì các khoản này được coi là các khoản mục tiền tệ có gốc ngoại tệ.

– Các khoản người mua trả tiền trước và các khoản doanh thu nhận trước bằng ngoại tệ. Trường hợp tại thời điểm kết thúc kỳ kế toán có bằng chứng chắc chắn về việc doanh nghiệp không thể cung cấp hàng hóa, dịch vụ và sẽ phải trả lại các khoản nhận trước bằng ngoại tệ cho người mua thì các khoản này được coi là các khoản mục tiền tệ có gốc ngoại tệ.

- c) Các khoản cho vay, cho mượn, đi vay, đi mượn dưới mọi hình thức được quyền thu hồi hoặc có nghĩa vụ hoàn trả bằng ngoại tệ.

- d) Các khoản đặt cọc, ký quỹ, ký cược được quyền nhận lại bằng ngoại tệ; Các khoản nhận ký quỹ, ký cược phải hoàn trả bằng ngoại tệ.

1.4. Nguyên tắc áp dụng tỷ giá hối đoái để ghi sổ kế toán cho các giao dịch kinh tế phát sinh trong kỳ bằng ngoại tệ

1.4.1. Khi mua, bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi); Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

1.4.2. Áp dụng tỷ giá giao dịch thực tế

- a) Trường hợp doanh nghiệp có các nghiệp vụ kinh tế phát sinh bằng ngoại tệ nhưng trong hợp đồng không quy định tỷ giá hối đoái cụ thể, doanh nghiệp sử dụng tỷ giá giao dịch thực tế quy định tại khoản 1.2.1 của tài khoản này để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng trường hợp như sau:

– Các tài khoản phản ánh doanh thu, thu nhập khác. Riêng trường hợp bán hàng hóa, cung cấp dịch vụ hoặc thu nhập có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập).

– Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác. Riêng trường hợp phân bổ khoản chi phí chờ phân bổ vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm phân bổ chi phí).

– Các tài khoản phản ánh tài sản. Riêng trường hợp tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản).

– Bên Nợ các Tài khoản vốn bằng tiền hoặc các tài sản khác; Bên Nợ các Tài khoản phải thu; Bên Nợ các Tài khoản phải trả khi phát sinh giao dịch trả trước tiền cho người bán.

– Bên Có các TK phải trả; Bên Có các Tài khoản phải thu khi phát sinh giao dịch nhận trước tiền của người mua;

– Các tài khoản loại vốn chủ sở hữu;

- b) Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế theo quy định tại khoản 1.2.1 phần này để quy đổi các giao dịch phát sinh bằng ngoại tệ ra đồng tiền ghi sổ kế toán thì doanh nghiệp được sử dụng tỷ giá giao dịch thực tế đó để hạch toán cho cả bên Nợ và bên Có của Tất cả các khoản mục tiền tệ có gốc ngoại tệ.

1.4.3. Áp dụng tỷ giá ghi sổ

Căn cứ vào đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn áp dụng tỷ giá ghi sổ theo quy định tại khoản 1.2.2 phần này để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng khoản mục tiền tệ có gốc ngoại tệ sau đây:

– Bên Có các Tài khoản vốn bằng tiền hoặc các tài sản khác;

– Bên Có các Tài khoản phải thu (ngoại trừ giao dịch nhận trước tiền của người mua);

– Bên Nợ Tài khoản phải thu khi tất toán khoản tiền nhận trước của người mua do đã chuyển giao sản phẩm, hàng hóa, TSCĐ, cung cấp dịch vụ, khối lượng được nghiệm thu; Bên Có các Tài khoản ký quỹ, ký cược, chi phí chờ phân bổ;

– Bên Nợ các Tài khoản phải trả (ngoại trừ giao dịch trả trước tiền cho người bán); Bên Có Tài khoản phải trả khi tất toán khoản tiền ứng trước cho người bán khi nhận được sản phẩm, hàng hóa, TSCĐ, dịch vụ, nghiệm thu khối lượng.

1.4.4. Xử lý chênh lệch tỷ giá hối đoái phát sinh trong kỳ

Khi doanh nghiệp áp dụng tỷ giá hối đoái quy định tại khoản 1.4.1, khoản 1.4.2 và khoản 1.4.3 của tài khoản này để hạch toán các giao dịch phát sinh trong kỳ bằng ngoại tệ, tất cả các khoản chênh lệch tỷ giá hối đoái phát sinh đều được phản ánh ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) để xác định kết quả hoạt động kinh doanh trong kỳ.

1.4.5. Doanh nghiệp phải thuyết minh chi tiết, rõ ràng về chính sách kế toán đối với tỷ giá hối đoái được áp dụng để hạch toán các giao dịch phát sinh bằng ngoại tệ trên thuyết minh Báo cáo tài chính và việc lựa chọn tỷ giá hối đoái áp dụng phải đảm bảo nguyên tắc nhất quán theo quy định của chuẩn mực kế toán Việt Nam.

1.5. Nguyên tắc áp dụng tỷ giá đối đoái khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm kết thúc kỳ kế toán.

1.5.1. Khi lập Báo cáo tài chính, doanh nghiệp phải đánh giá lại số dư tất cả các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm kết thúc kỳ kế toán. Riêng số dư các khoản tiền gửi không kỳ hạn bằng ngoại tệ, doanh nghiệp phải đánh giá lại số dư tất cả các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp mở tài khoản tiền gửi. Doanh nghiệp không thực hiện đánh giá lại đối với một phần hoặc toàn bộ giá trị nợ phải thu có gốc ngoại tệ đã được trích lập dự phòng nợ phải thu khó đòi.

1.5.2. Tất cả chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ đều phải được phản ánh vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) để xác định kết quả hoạt động kinh doanh trong kỳ. Khoản chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ phải trình bày vào báo cáo kết quả hoạt động kinh doanh theo số thuần giữa tổng số lãi và tổng số lỗ do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

– Trường hợp theo quy định của pháp luật đối với doanh nghiệp nhà nước các khoản chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ trong giai đoạn trước hoạt động của các doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có thực hiện dự án, công trình trọng điểm quốc gia gắn với nhiệm vụ ổn định kinh tế vĩ mô, an ninh, quốc phòng có sự khác biệt với nguyên tắc quy định tại mục này (cả về thời gian phân bổ, cách thức phân bổ chênh lệch tỷ giá,…) thì được thực hiện theo quy định của pháp luật đối với doanh nghiệp nhà nước. Theo đó, nếu các doanh nghiệp này được treo lại các khoản lãi/lỗ về chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ thì các khoản lãi/lỗ được treo lại này phải được tập hợp, phản ánh trên Tài khoản 413 – Chênh lệch tỷ giá hối đoái và được phân bổ dần vào doanh thu hoạt động tài chính hoặc chi phí tài chính khi doanh nghiệp đi vào hoạt động theo nguyên tắc:

+ Khoản lỗ tỷ giá lũy kế trong giai đoạn trước hoạt động được phân bổ trực tiếp từ Tài khoản 413 – Chênh lệch tỷ giá hối đoái vào chi phí tài chính, không thực hiện kết chuyển thông qua Tài khoản 242 – Chi phí chờ phân bổ;

+ Khoản lãi tỷ giá lũy kế trong giai đoạn trước hoạt động được phân bổ trực tiếp từ Tài khoản 413 vào doanh thu hoạt động tài chính, không thực hiện kết chuyển thông qua Tài khoản 3387 – Doanh thu chờ phân bổ;

1.5.3. Doanh nghiệp phải thuyết minh chi tiết và rõ ràng về tỷ giá hối đoái áp dụng để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm kết thúc kỳ kế toán trên thuyết minh Báo cáo tài chính và phải đảm bảo nguyên tắc nhất quán theo quy định của chuẩn mực kế toán Việt Nam.

1.5.4. Doanh nghiệp không được vốn hóa các khoản chênh lệch tỷ giá hối đoái vào giá trị tài sản dở dang.

- Trước đó, áp dụng tỷ giá mua của ngân hàng thương mại nơi chỉ định khách hàng thanh toán theo thông tư 200/2014/TT-BTC. Ngoài ra, do thông tư 200/2014/TT-BTC đã được sửa đổi bởi thông tư 53/2016/TT-BTC, doanh nghiệp có thể lựa chọn áp dụng tỷ giá trung bình khi lập hóa đơn

- “Doanh nghiệp có thể lựa chọn tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua bán chuyển Khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thư giao dịch. Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển Khoản trung bình. Tỷ giá mua bán chuyển Khoản trung bình đ hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển Khoản hàng ngày của ngân hàng thương mại.

- Việc sử dụng tỷ giá xắp xỉ phải đảm bảo không làm ảnh hưởng trọng yếu đến tình hình tài chính và kết quả hoạt động sản xuắt kinh doanh của kỳ kế toán.”

Theo điều 69 thông tư 200/2014/TT-BTC – Điều 69. Tài khoản 413 – Chênh lệch tỷ giá hối đoái

1. Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái

1.1. Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo tỷ giá hối đoái khác nhau. Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp:

– Thực tế mua bán, trao đổi, thanh toán các nghiệp vụ kinh tế phát sinh bằng ngoại tệ trong kỳ;

– Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính;

– Chuyển đổi Báo cáo tài chính được lập bằng ngoại tệ sang Đồng Việt Nam.

1.2. Các loại tỷ giá hối đoái (sau đây gọi tắt là tỷ giá) sử dụng trong kế toán

Các doanh nghiệp có nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải thực hiện ghi sổ kế toán và lập Báo cáo tài chính theo một đơn vị tiền tệ thống nhất là Đồng Việt Nam, hoặc đơn vị tiền tệ chính thức sử dụng trong kế toán. Việc quy đổi đồng ngoại tệ ra đồng Việt Nam phải căn cứ vào:

– Tỷ giá giao dịch thực tế;

– Tỷ giá ghi sổ kế toán.

Khi xác định nghĩa vụ thuế (kê khai, quyết toán và nộp thuế), doanh nghiệp thực hiện theo các quy định của pháp luật về thuế.

1.3. Nguyên tắc xác định tỷ giá giao dịch thực tế:

a) Tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ:

– Tỷ giá giao dịch thực tế khi mua bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi): Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

– Trường hợp hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp ghi sổ kế toán theo nguyên tắc:

+ Tỷ giá giao dịch thực tế khi góp vốn hoặc nhận vốn góp: Là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn;

+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải thu: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch phát sinh;

+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh.

+ Đối với các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả), tỷ giá giao dịch thực tế là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.

b) Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính: Là tỷ giá công bố của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (do doanh nghiệp tự lựa chọn) theo nguyên tắc:

– Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản: Là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm lập Báo cáo tài chính. Đối với các khoản ngoại tệ gửi ngân hàng thì tỷ giá thực tế khi đánh giá lại là tỷ giá mua của chính ngân hàng nơi doanh nghiệp mở tài khoản ngoại tệ.

– Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Là tỷ giá bán ngoại tệ của ngân hàng thương mại tại thời điểm lập Báo cáo tài chính;

– Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế) để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ phát sinh từ các giao dịch nội bộ.

1.4. Nguyên tắc xác định tỷ giá ghi sổ: Tỷ giá ghi sổ gồm: Tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá ghi sổ bình quân gia quyền di động (tỷ giá bình quân gia quyền sau từng lần nhập).

– Tỷ giá ghi sổ thực tế đích danh: Là tỷ giá khi thu hồi các khoản nợ phải thu, các khoản ký cược, ký quỹ hoặc thanh toán các khoản nợ phải trả bằng ngoại tệ, được xác định theo tỷ giá tại thời điểm giao dịch phát sinh hoặc tại thời điểm đánh giá lại cuối kỳ của từng đối tượng.

– Tỷ giá ghi sổ bình quân gia quyền di động là tỷ giá được sử dụng tại bên Có tài khoản tiền khi thanh toán tiền bằng ngoại tệ, được xác định trên cơ sở lấy tổng giá trị được phản ánh tại bên Nợ tài khoản tiền chia cho số lượng ngoại tệ thực có tại thời điểm thanh toán.

1.5. Nguyên tắc áp dụng tỷ giá trong kế toán

a) Khi phát sinh các giao dịch bằng ngoại tệ, tỷ giá giao dịch thực tế tại thời điểm giao dịch phát sinh được sử dụng để quy đổi ra đồng tiền ghi sổ kế toán đối với:

– Các tài khoản phản ánh doanh thu, thu nhập khác. Riêng trường hợp bán hàng hoá, cung cấp dịch vụ hoặc thu nhập có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập).

– Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác. Riêng trường hợp phân bổ khoản chi phí trả trước vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận chi phí).

– Các tài khoản phản ánh tài sản. Riêng trường hợp tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản).

– Tài khoản loại vốn chủ sở hữu;

– Bên Nợ các TK phải thu; Bên Nợ các TK vốn bằng tiền; Bên Nợ các TK phải trả khi phát sinh giao dịch trả trước tiền cho người bán.

– Bên Có các TK phải trả; Bên Có các TK phải thu khi phát sinh giao dịch nhận trước tiền của người mua;

b) Khi phát sinh các giao dịch bằng ngoại tệ, tỷ giá ghi sổ thực tế đích danh được sử dụng để quy đổi ra đồng tiền ghi sổ kế toán đối với các loại tài khoản sau:

– Bên Có các TK phải thu (ngoại trừ giao dịch nhận trước tiền của người mua); Bên Nợ TK phải thu khi tất toán khoản tiền nhận trước của người mua do đã chuyển giao sản phẩm, hàng hóa, TSCĐ, cung cấp dịch vụ, khối lượng được nghiệm thu; Bên Có các TK khoản ký cược, ký quỹ, chi phí trả trước;

– Bên Nợ các TK phải trả (ngoại trừ giao dịch trả trước tiền cho người bán); Bên Có TK phải trả khi tất toán khoản tiền ứng trước cho người bán do đã nhận được sản phẩm, hàng hóa, TSCĐ, dịch vụ, nghiệm thu khối lượng.

– Trường hợp trong kỳ phát sinh nhiều khoản phải thu hoặc phải trả bằng ngoại tệ với cùng một đối tượng thì tỷ giá ghi sổ thực tế đích danh cho từng đối tượng được xác định trên cơ sở bình quân gia quyền di động của các giao dịch với đối tượng đó.

c) Khi thực hiện thanh toán bằng ngoại tệ, tỷ giá ghi sổ bình quân gia quyền di động được sử dụng để quy đổi ra đồng tiền ghi sổ kế toán ở bên Có các TK tiền.

1.6. Nguyên tắc xác định các khoản mục tiền tệ có gốc ngoại tệ: Là các tài sản được thu hồi bằng ngoại tệ hoặc các khoản nợ phải trả bằng ngoại tệ. Các khoản mục tiền tệ có gốc ngoại tệ có thể bao gồm:

a) Tiền mặt, các khoản tương đương tiền, tiền gửi có kỳ hạn bằng ngoại tệ;

b) Các khoản nợ phải thu, nợ phải trả có gốc ngoại tệ, ngoại trừ:

– Các khoản trả trước cho người bán và các khoản chi phí trả trước bằng ngoại tệ. Trường hợp tại thời điểm lập báo cáo có bằng chứng chắc chắn về việc người bán không thể cung cấp hàng hoá, dịch vụ và doanh nghiệp sẽ phải nhận lại các khoản trả trước bằng ngoại tệ thì các khoản này được coi là các khoản mục tiền tệ có gốc ngoại tệ.

– Các khoản người mua trả tiền trước và các khoản doanh thu nhận trước bằng ngoại tệ. Trường hợp tại thời điểm lập báo cáo có bằng chứng chắc chắn về việc doanh nghiệp không thể cung cấp hàng hoá, dịch vụ và sẽ phải trả lại các khoản nhận trước bằng ngoại tệ cho người mua thì các khoản này được coi là các khoản mục tiền tệ có gốc ngoại tệ.

c) Các khoản đi vay, cho vay dưới mọi hình thức được quyền thu hồi hoặc có nghĩa vụ hoàn trả bằng ngoại tệ.

d) Các khoản đặt cọc, ký cược, ký quỹ được quyền nhận lại bằng ngoại tệ; Các khoản nhận ký cược, ký quỹ phải hoàn trả bằng ngoại tệ.

2. Nguyên tắc kế toán chênh lệch tỷ giá

a) Doanh nghiệp đồng thời phải theo dõi nguyên tệ trên sổ kế toán chi tiết các tài khoản: Tiền mặt, tiền gửi Ngân hàng, tiền đang chuyển, các khoản phải thu, các khoản phải trả.

b) Tất cả các khoản chênh lệch tỷ giá đều được phản ánh ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) tại thời điểm phát sinh.

Riêng khoản chênh lệch tỷ giá trong giai đoạn trước hoạt động của các doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có thực hiện dự án, công trình trọng điểm quốc gia gắn với nhiệm vụ ổn định kinh tế vĩ mô, an ninh, quốc phòng được tập hợp, phản ánh trên TK 413 và được phân bổ dần vào doanh thu hoạt động tài chính hoặc chi phí tài chính khi doanh nghiệp đi vào hoạt động theo nguyên tắc:

– Khoản lỗ tỷ giá lũy kế trong giai đoạn trước hoạt động được phân bổ trực tiếp từ TK 413 vào chi phí tài chính, không thực hiện kết chuyển thông qua TK 242 – chi phí trả trước;

– Khoản lãi tỷ giá lũy kế trong giai đoạn trước hoạt động được phân bổ trực tiếp từ TK 413 vào doanh thu hoạt động tài chính, không thực hiện kết chuyển thông qua TK 3387 – Doanh thu chưa thực hiện;

– Thời gian phân bổ thực hiện theo quy định của pháp luật đối với loại hình doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ. Riêng số phân bổ khoản lỗ tỷ giá tối thiểu trong từng kỳ phải đảm bảo không nhỏ hơn mức lợi nhuận trước thuế trước khi phân bổ khoản lỗ tỷ giá (sau khi phân bổ lỗ tỷ giá, lợi nhuận trước thuế của báo cáo kết quả hoạt động kinh doanh bằng không).

c) Doanh nghiệp phải đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá giao dịch thực tế tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật. Đối với các doanh nghiệp đã sử dụng công cụ tài chính để dự phòng rủi ro hối đoái thì không được đánh giá lại các khoản vay, nợ phải trả có gốc ngoại tệ đã sử dụng công cụ tài chính để dự phòng rủi ro hối đoái.

d) Doanh nghiệp không được vốn hóa các khoản chênh lệch tỷ giá vào giá trị tài sản dở dang.

Biên soạn: Phạm Việt Hoàng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass