Khi nhận tiền từ khách hàng nhưng chưa chuyển giao hàng hóa hoặc cung cấp dịch vụ, kế toán sẽ phải căn cứ vào nội dung cụ thể của khoản tiền nhận được để có thể phân loại và hạch toán đúng. Đặc biệt là việc phân biệt khoản đặt cọc, trả trước và doanh thu chưa thực hiện rất dễ bị nhầm lẫn. Dưới đây là bảng tóm tắt phân loại và ghi nhận các khoản nhận ký cược, ký quỹ với người mua trả tiền trước và doanh thu chưa thực hiện.

Phân biệt khoản nhận đặt cọc, người mua trả tiền trước và doanh thu chưa thực hiện

|

Nội dung |

Nhận ký cược, ký quỹ |

Người mua trả tiền trước |

Doanh thu chưa thực hiện |

|

Khái niệm theo TT200 |

Phản ánh các khoản tiền mà doanh nghiệp nhận ký quỹ, ký cược của các đơn vị, cá nhân bên ngoài để đảm bảo cho các dịch vụ liên quan đến sản xuất, kinh doanh được thực hiện đúng hợp đồng kinh tế đã ký kết. Ví dụ như nhận tiền ký cược, ký quỹ để đảm bảo việc thực hiện hợp đồng kinh tế, hợp đồng đại lý,… |

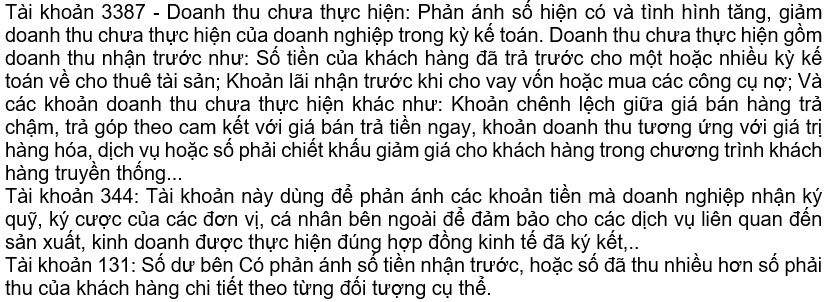

Thể hiện số tiền người mua ứng trước để mua sản phẩm, hàng hóa, dịch vụ, TSCĐ, bất động sản đầu tư. | Doanh thu chưa thực hiện gồm doanh thu nhận trước như: Số tiền của khách hàng đã trả trước cho một hoặc nhiều kỳ kế toán về cho thuê tài sản; Khoản lãi nhận trước khi cho vay vốn hoặc mua các công cụ nợ và các khoản doanh thu chưa thực hiện khác như: Khoản chênh lệch giữa giá bán hàng trả chậm, trả góp, khoản doanh thu tương ứng với giá trị hàng hóa, dịch vụ hoặc số phải chiết khấu giảm giá cho khách hàng trong chương trình khách hàng truyền thống…

Không bao gồm các khoản: + Tiền nhận trước của người mua mà doanh nghiệp chưa cung cấp sản phẩm, hàng hoá, dịch vụ + Doanh thu chưa thu được tiền của hoạt động cho thuê tài sản, cung cấp dịch vụ nhiều kỳ |

|

Đặc điểm (mục đích của giao dịch) |

Bảo đảm giao kết hoặc thực hiện hợp đồng. Được hoàn trả lại hoặc được trừ để thực hiện nghĩa vụ chưa cung cấp, chuyển giao hàng hóa, dịch vụ. |

Người mua ứng trước (một phần hoặc toàn bộ) để mua hàng hóa, dịch vụ theo thỏa thuận về điều khoản thanh toán trong hợp đồng. |

Nhận trước khoản tiền cho hàng hóa, dịch vụ sẽ được chuyển giao/ cung cấp trong một khoảng thời gian nhất định. |

|

Hạch toán kế toán |

Bên Có TK 344 |

Bên Có TK 131 |

Bên Có TK 3387 |

| Chỉ tiêu trên BCTC |

319/ 337: Phải trả ngắn/ dài hạn khác |

312/ 332: Người mua trả tiền trước ngắn/ dài hạn |

318/ 336: Doanh thu chưa thực hiện ngắn/ dài hạn |

|

Pháp luật liên quan |

Mặc dù tên khoản mục là nhận ký cược, ký quỹ nhưng xét theo bản chất phản ánh báo gồm cả khoản đặt cọc, ký cược, ký quỹ theo quy định tại Điều 328, 329, 330 Bộ luật dân sự 2015 | Điều 440 Bộ luật dân sự 2015 về nghĩa vụ trả tiền |

Lưu ý rằng, theo Điều 37 Bộ Luật dân sự năm 2015, trường hợp một bên trong hợp đồng giao cho bên kia một khoản tiền mà các bên không xác định rõ là tiền đặt cọc hoặc tiền trả trước thì số tiền này được coi là tiền trả trước.

Tham khảo trích dẫn Luật: TT 200/2014/TT-BTC

Biên soạn:

Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapasscom/