Bài viết Phân biệt vốn góp đầu tư và vốn điều lệ cũng như một số lưu ý về câu trả lời của Bộ Tài chính

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Câu hỏi: Phân biệt vốn góp đầu tư và vốn điều lệ

| Năm 2021, doanh nghiệp có đăng ký tăng vốn đầu tư (cụ thể là vốn góp 1 triệu USD) đã điều chỉnh giấy chứng nhận đầu tư (IRC) và có tham khảo ý kiến của sở kế hoạch đầu tư (DPI) nên không thực hiện điều chỉnh tăng vốn điều lệ và không điều chỉnh giấy chứng nhận đăng ký doanh nghiệp (ERC).

Tuy nhiên phía ngân hàng Doanh nghiệp đang mở tài khoản vốn thì không đồng ý với việc thay đổi vốn góp trên IRC mà không thay đổi vốn điều lệ trong ERC. Chúng tôi có làm công văn hỏi DPI thì họ chỉ trả lời chung chung là “vốn đầu tư không bắt buộc bằng vốn điều lệ” và từ chối giải thích rõ thêm khác biệt giữa vốn góp và vốn điều lệ. |

Điều khoản của văn bản quy phạm pháp luật

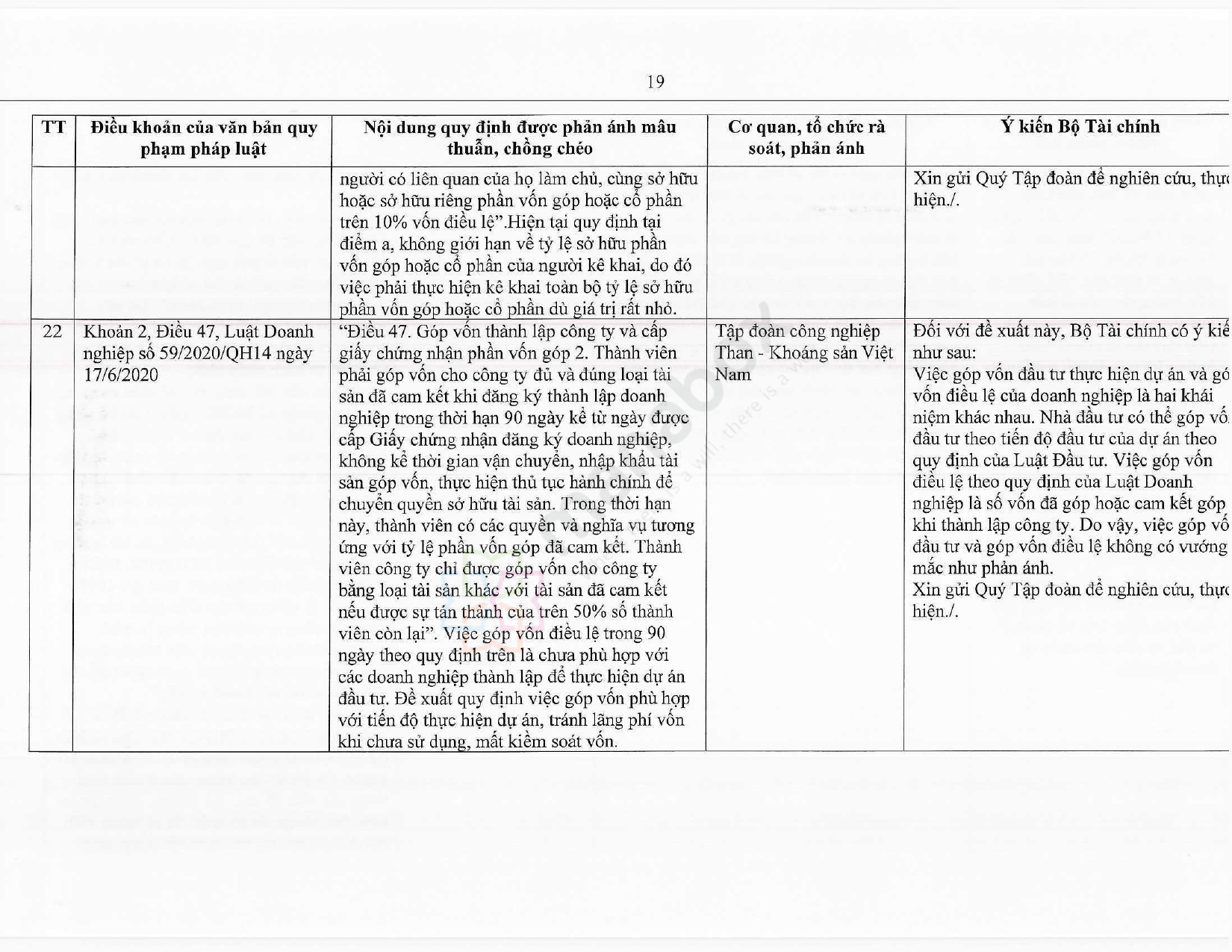

Khoản 2, Điều 47, Luật Doanh nghiệp số 59/2020/QH14 ngày 17/6/2020

Nội dung quy định được phản ánh mâu thuẫn, chồng chéo

“Điều 47. Góp vốn thành lập công ty và cấp giấy chứng nhận phần vốn góp

2. Thành viên phải góp vốn cho công ty đủ và đúng loại tài sản đã cam kết khi đăng ký thành lập doanh nghiệp trong thời hạn 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, không kể thời gian vận chuyển, nhập khẩu tài sản góp vốn, thực hiện thủ tục hành chính để chuyển quyền sở hữu tài sản. Trong thời hạn này, thành viên có các quyền và nghĩa vụ tương ứng với tỷ lệ phần vốn góp đã cam kết. Thành viên công ty chỉ được góp vốn cho công ty bằng loại tài sản khác với loại tài sản đã cam kết nếu được sự tán thành của trên 50% số thành viên còn lại.”

Ý kiến phản ánh: Quy định góp vốn điều lệ trong 90 ngày chưa phù hợp với các doanh nghiệp thành lập để thực hiện dự án đầu tư; đề xuất cho phép góp vốn điều lệ theo tiến độ thực hiện dự án, tránh tình trạng vốn chưa sử dụng nhưng vẫn phải góp đủ dẫn tới khó kiểm soát vốn.

Cơ quan, tổ chức rà soát, phản ánh

Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam

Ý kiến Bộ Tài chính

Việc góp vốn đầu tư cho dự án và góp vốn điều lệ của doanh nghiệp là hai khái niệm khác nhau. Nhà đầu tư có thể góp vốn đầu tư theo tiến độ của dự án theo Luật Đầu tư. Còn góp vốn điều lệ theo Luật Doanh nghiệp là số vốn đã góp hoặc cam kết góp khi thành lập công ty. Do vậy, góp vốn đầu tư và góp vốn điều lệ không vướng mắc như nội dung phản ánh.

Xin gửi Quý Tập đoàn để nghiên cứu, thực hiện.

Trả lời

Rủi ro về thuế có thể phát sinh do quy định của pháp luật chuyên ngành liên quan đến vốn bao gồm:

1. Không được trừ cho chi trả lãi tiền vay tương ứng với vốn điều lệ đã đăng ký còn thiếu (Điểm 2.18, Khoản 2, Điều 4, TT96/2015/TT-BTC);

2. Chi phí lãi vay không được trừ do chưa thực hiện thủ tục đăng ký vốn vay trung, dài hạn nước ngoài;

3. Không được hoàn thuế GTGT đối với dự án đầu tư khi chưa góp đủ vốn điều lệ (Khoản 3, Điều 1, TT130/2016/TT-BTC);

4. Rủi ro liên quan đến xác định ưu đãi đối với dự án đầu tư mở rộng (nếu có).

Hệ quả của các rủi ro này có thể là làm tăng nghĩa vụ thuế, giảm số thuế được hoàn hoặc việc phải mất công giải trình với các bên, bao gồm cả cơ quan Nhà nước (như cơ quan đăng ký kinh doanh, cơ quan thuế, ngân hàng Nhà nước) và các bên đối tác (kiểm toán độc lập, ngân hàng thương mại).

Trong đó, ảnh hưởng về chi phí không được trừ hoặc không được hoàn thuế GTGT do chưa góp đủ vốn điều lệ xem xét trong trường hợp của doanh nghiệp bạn không cao, nhưng doanh nghiệp có thể sẽ mất công giải trình với cơ quan thuế. Bởi vì căn cứ theo quy định tại Điểm 2.18, Khỏan 2, Điều 4, TT96/2015/TT-BTC và Khoản 3, Điều 1, TT130/2016/TT-BTC, rủi ro chỉ về chi phí không được trừ hoặc không được hoàn thuế phát sinh khi chưa góp đủ vốn điều lệ.

Theo quy định tại Khoản 34, Điều 4, Luật doanh nghiệp số 59/2020/QH14: “Vốn điều lệ là tổng giá trị tài sản do các thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi thành lập công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.”

Theo quy định tại Điều 28, Nghị định 31/2021/NĐ-CP hướng dẫn một số điều của Luật đầu tư số 61/2020/QH14 (quy định cũ là Khoản 15, Điều 2, Nghị định số 118/2015/NĐ-CP) thì vốn đăng ký đầu tư (tổng vốn đầu tư trên IRC) bao gồm Vốn góp của nhà đầu tư, Vốn huy động (vốn vay) hoặc lợi nhuận để lại của nhà đầu tư để tái đầu tư:

“Vốn góp của nhà đầu tư bằng tiền, máy móc, thiết bị, giá trị quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, giá trị quyền sử dụng đất, tài sản khác theo pháp luật về dân sự, điều ước quốc tế về đầu tư. Phần vốn góp này được ghi tại văn bản quyết định chủ trương đầu tư, Giấy chứng nhận đăng ký dự án đầu tư (IRC).”

Như vậy, “Vốn góp của nhà đầu tư” và “Vốn điều lệ của doanh nghiệp” là 2 khái niệm khác nhau, được quy định bởi 2 văn bản pháp luật độc lập nhau. Một dự án đầu tư có thể không gắn với việc thành lập tổ chức kinh tế, hoặc một tổ chức kinh tế có thể đồng thời thực hiện nhiều dự án đầu tư khác nhau. Do đó, Vốn góp của nhà đầu tư không bắt buộc phải bằng với Vốn điều lệ của doanh nghiệp.

Bộ kế hoạch và đầu tư đã từng có câu trả lời liên quan đến việc so sánh 2 loại vốn này trên cổng thông tin Chính phủ. Mặc dù câu trả lời căn cứ theo luật cũ nhưng điểm này vẫn được kế thừa tại luật hiện hành nên câu trả lời vẫn có thể tham khảo: https://chinhsachonline.chinhphu.vn/co-phai-tang-von-dieu-le-khi-gop-von-thuc-hien-du-an-23216.htm

Như vậy, với kết luận “Vốn góp của nhà đầu tư không nhất thiết phải bằng Vốn điều lệ của doanh nghiệp”, đồng thời nếu doanh nghiệp đã góp đủ vốn điều lệ theo cam kết thì sẽ không còn rủi ro liên quan đến nghĩa vụ thuế, và hoàn thuế. Tuy nhiên doanh nghiệp có thể không tránh được việc phải giải thích với các bên khác, ví dụ như với bên ngân hàng thương mại nơi doanh nghiệp mở tài khoản vốn như trong câu hỏi của bạn.

Ngoài ra, cần lưu ý thêm về mức chênh lệch giữa tổng vốn đầu tư và vốn góp của nhà đầu tư ghi trên IRC chính là hạn mức để doanh nghiệp đi vay trung và dài hạn (bao gồm cả dư nợ vay trung, dài hạn trong nước) nước ngoài và thực hiện thủ tục đăng ký khoản vay trung, dài hạn nước ngoài với ngân hàng Nhà nước.

Việc Vốn góp củ nhà đầu tư cao hơn vốn điều lệ và nếu ngân hàng nơi mở tài khoán vốn không đồng ý nhận khoản vốn góp đầu tư cao hơn vào tài khoản vốn thì có thể dễ dẫn đến phát sinh sai sót kế toán khi hạch toán hoặc khi xác định hạn mức cũng như khó khăn khi đăng ký khoản vay trung, dài hạn nước ngoài. Trong khi nếu doanh nghiệp không đảm bảo được thủ tục đăng ký khoản vay theo quy định thì chi phí lãi vay tương ứng sẽ không được tính vào chi phí được trừ.

Đối với rủi ro liên quan đến xác định ưu đãi thuế cho dự án đầu tư mở rộng, cần được xem xét dựa trên thông tin cụ thể của dự án và việc tăng vốn góp của nhà đầu tư. Bạn có thể liên lạc với tổ tư vấn để trao đổi tình huống cụ thể hơn.

Câu hỏi và trả lời của Bộ Tài chính

Điều khoản của văn bản quy phạm pháp luật

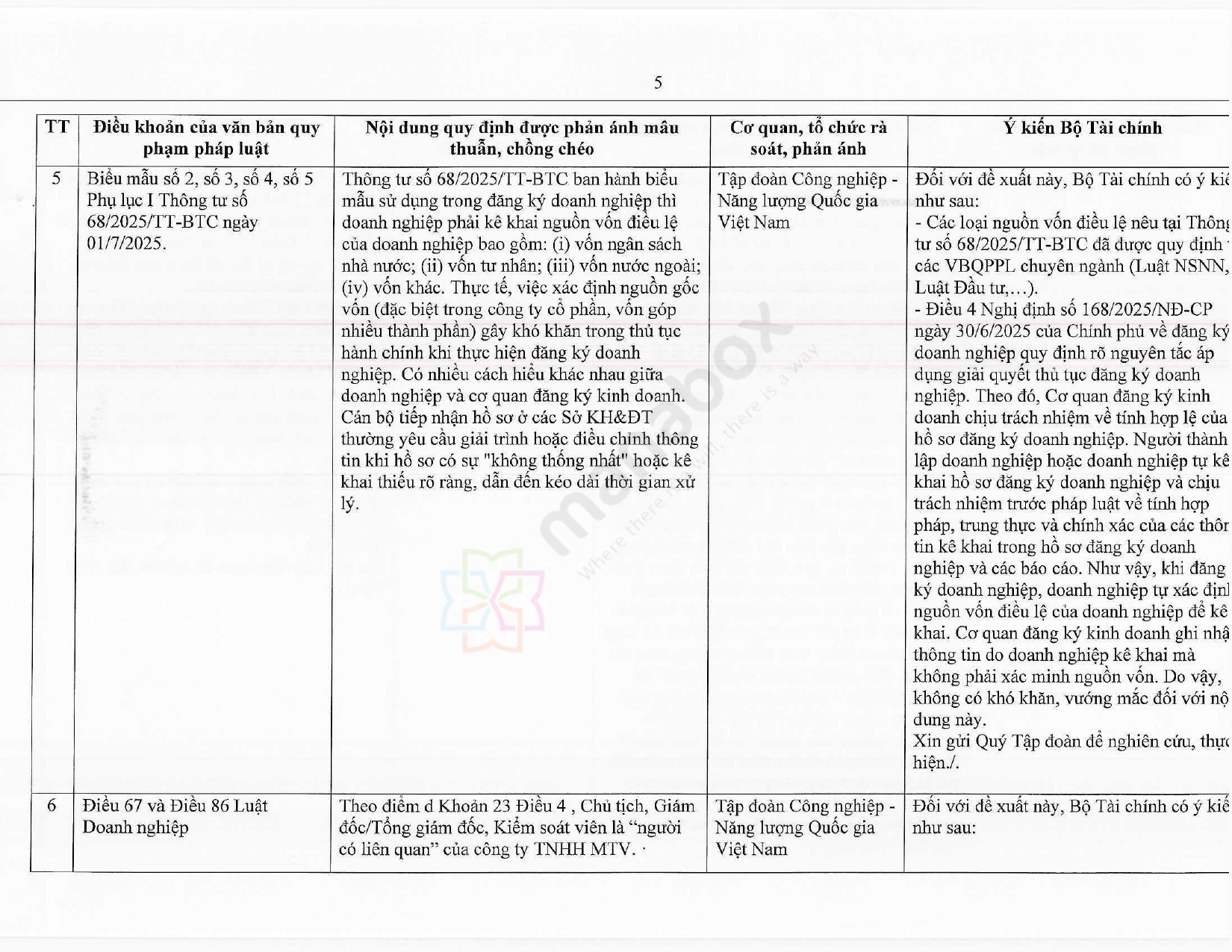

Biểu mẫu số 2, 3, 5, 6 – Phụ lục I Thông tư số 68/2025/TT-BTC ngày 01/7/2025.

Nội dung quy định được phản ánh mâu thuẫn, chồng chéo

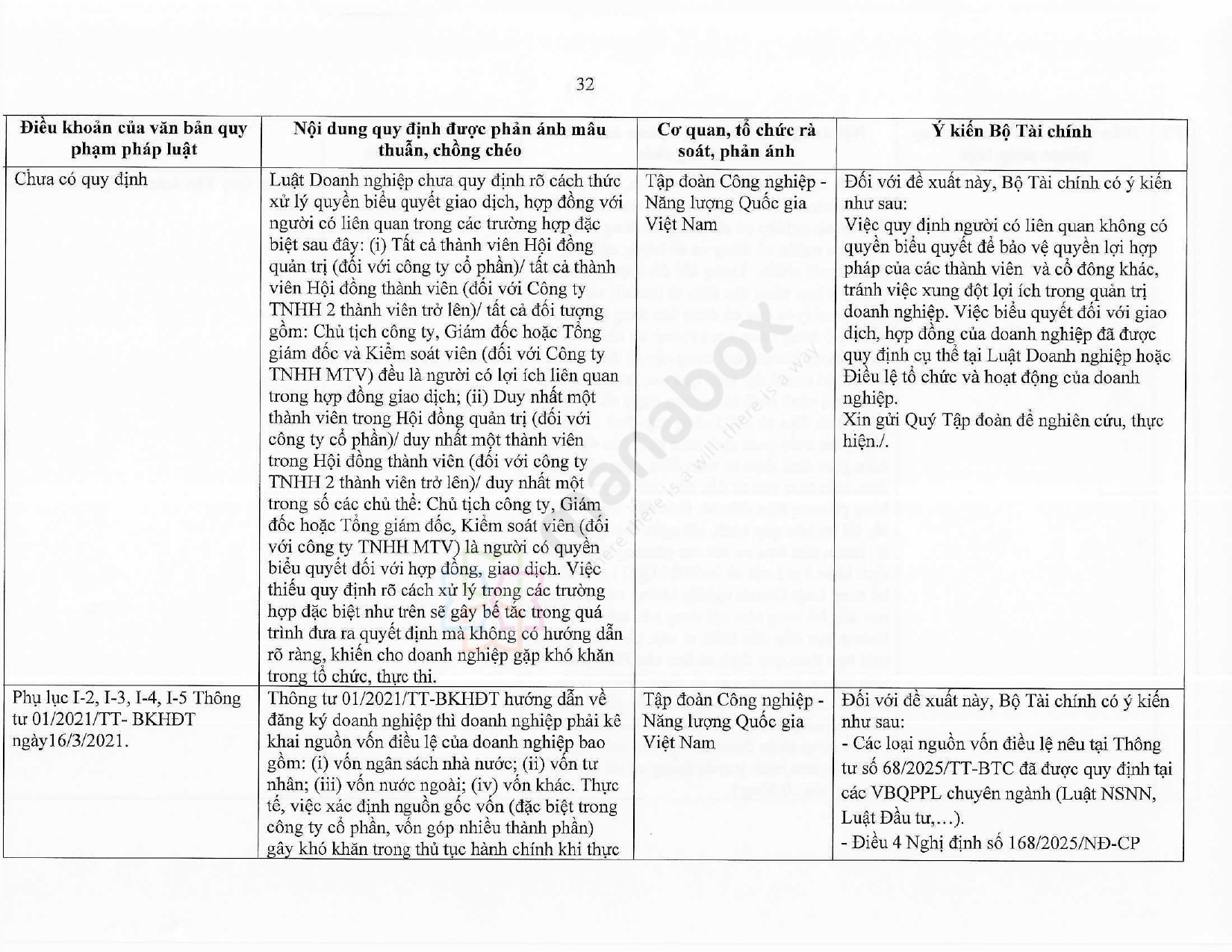

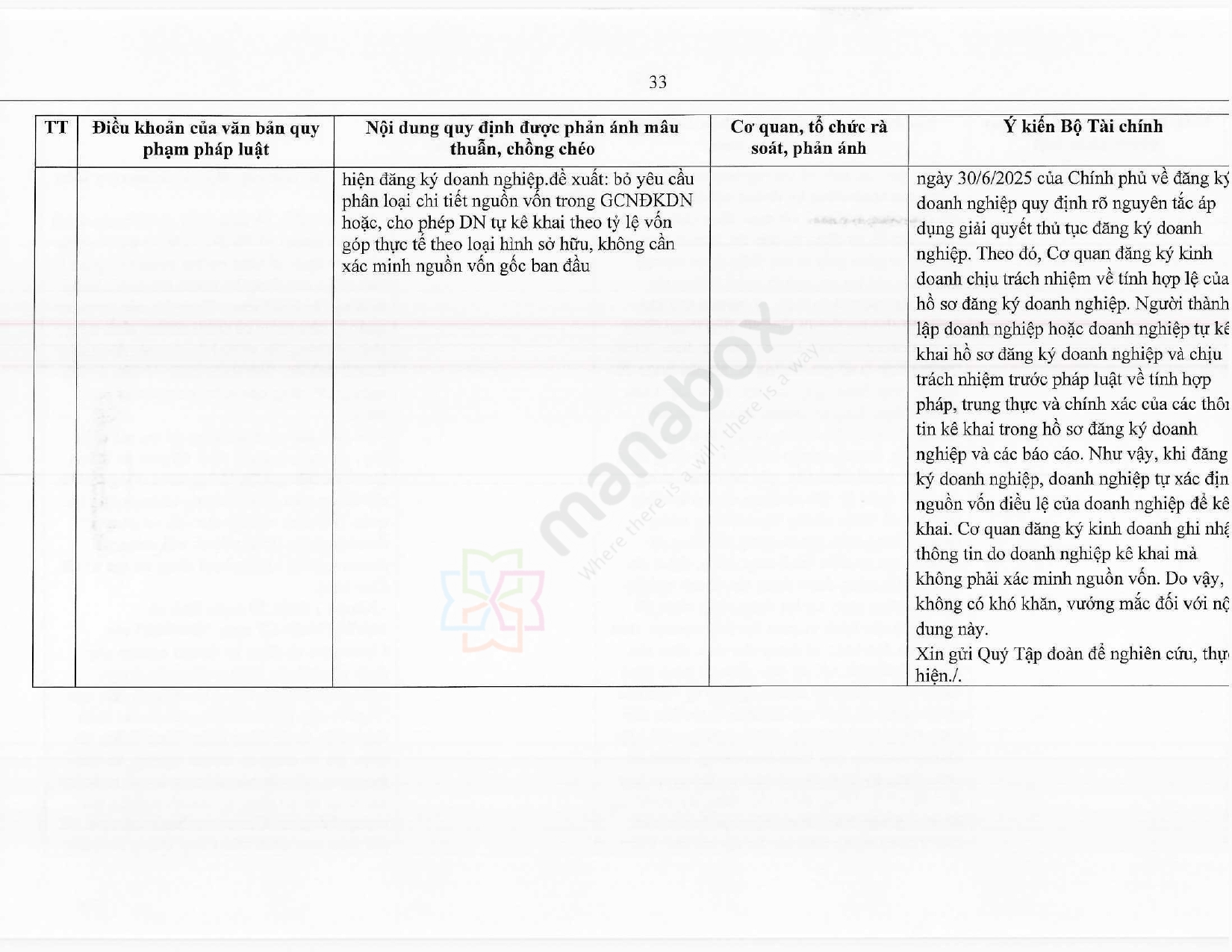

Thông tư số 68/2025/TT-BTC ban hành biểu mẫu sử dụng trong đăng ký doanh nghiệp thì doanh nghiệp phải kê khai nguồn vốn điều lệ của doanh nghiệp bao gồm: (i) vốn ngân sách nhà nước; (ii) vốn tư nhân; (iii) vốn nước ngoài; (iv) vốn khác.

Thực tế, việc xác định nguồn gốc vốn (đặc biệt trong công ty cổ phần, vốn góp nhiều thành phần) gây khó khăn trong thủ tục hành chính khi thực hiện đăng ký doanh nghiệp. Có nhiều cách hiểu khác nhau giữa doanh nghiệp và cơ quan đăng ký kinh doanh. Cán bộ tiếp nhận hồ sơ ở các Sở KH&ĐT thường yêu cầu giải trình hoặc điều chỉnh thông tin khi hồ sơ có sự “không thống nhất” hoặc kê khai thiếu rõ ràng, dẫn đến kéo dài thời gian xử lý.

Cơ quan, tổ chức rà soát, phản ánh

Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam.

Ý kiến Bộ Tài chính

Đối với đề xuất này, Bộ Tài chính có ý kiến như sau:

-

Các loại nguồn vốn điều lệ nêu tại Thông tư số 68/2025/TT-BTC đã được quy định tại các văn bản quy phạm pháp luật chuyên ngành (Luật NSNN, Luật Đầu tư, …)

-

Điều 4 Nghị định số 168/2025/NĐ-CP ngày 30/6/2025 của Chính phủ về đăng ký doanh nghiệp quy định rõ nguyên tắc áp dụng, giải quyết thủ tục đăng ký doanh nghiệp. Theo đó, cơ quan đăng ký kinh doanh chịu trách nhiệm về tính hợp lệ của hồ sơ đăng ký doanh nghiệp; người thành lập doanh nghiệp hoặc doanh nghiệp chịu trách nhiệm trước pháp luật về tính trung thực, phù hợp và chính xác của các thông tin kê khai trong hồ sơ đăng ký doanh nghiệp và các báo cáo.

-

Như vậy, khi đăng ký doanh nghiệp, doanh nghiệp tự xác định nguồn vốn điều lệ để kê khai; cơ quan đăng ký kinh doanh ghi nhận thông tin do doanh nghiệp kê khai mà không phải xác minh nguồn vốn. Do vậy, không có khó khăn, vướng mắc đối với nội dung này.

Xin gửi Quý Tập đoàn để nghiên cứu, thực hiện.

Biên soạn: Nguyễn Thị Loan – Giám đốc tư vấn

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.