Việc phân bổ chi phí sửa văn phòng cần lưu ý gì? Ví dụ đoàn kiểm tra loại chi phí sửa văn phòng phải phân bổ, khấu hao nhiều kỳ nhưng doanh nghiệp không phân bổ

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Chi phí sửa văn phòng phân bổ tối đa bao nhiêu lâu?

Trích biên bản kiểm tra

Về cơ bản, các khoản chi sửa chữa tài sản không thỏa mãn điều kiện vốn hóa, nên không ghi tăng nguyên giá tài sản, thay vào đó, doanh nghiệp tính các khoản trên vào chi phí kinh doanh trong kỳ, hoặc phân bổ không quá 3 năm.

Cần chuẩn bị hồ sơ gì với chi phí sửa văn phòng?

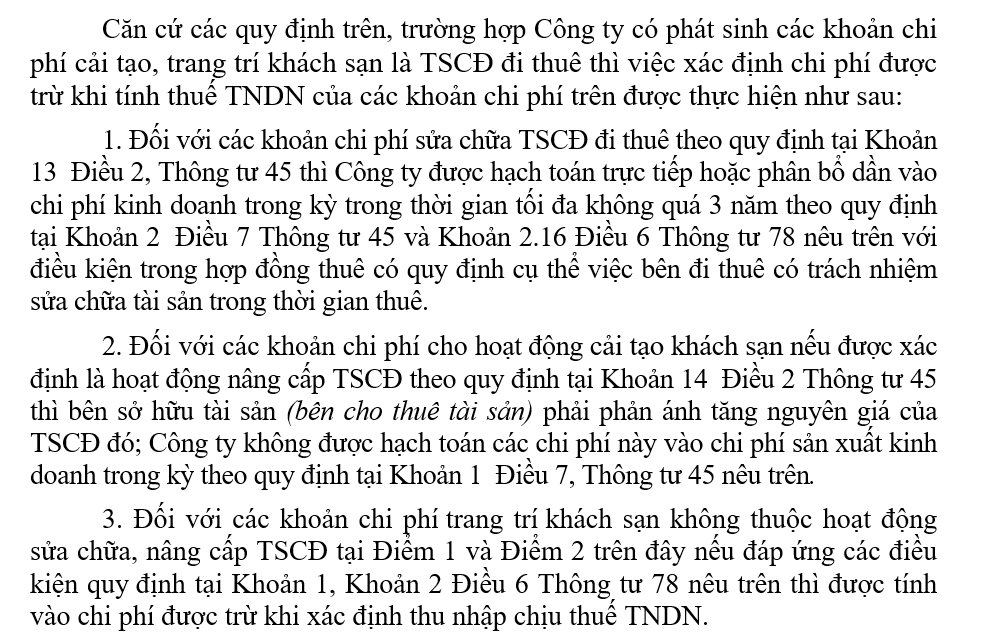

Việc xác định chi phí được trừ khi xác định thu nhập chịu thuế TNDN được thực hiện theo hướng dẫn tại Thông tư 96/2015/TT-BTC. Theo đó, các ràng buộc để chi phí này được trừ cần có thêm điều kiện hợp đồng thuê tài sản quy định bên đi thuê có trách nhiệm sửa chữa tài sản trong thời gian thuê

Đây là 5 chất vấn khi thanh tra thường gặp: https://manaboxvietnam.com/thanh-tra-thue-5-van-de-thuong-bi-chat-van-ve-chi-phi-sua-chua-tai-san/

Công văn 6046/CT-TTHT

Công văn 381/CT-TTHT

Hạch toán chi phí sửa văn phòng như thế nào?

Xem hướng dẫn tại https://manaboxvietnam.com/hach-toan-chi-phi-sua-chua-van-phong-co-vi-du-accounting-for-repairing-cost/

Cơ sở pháp lý

Điều 2 – Thông tư 45/2013/TT-BTC

… Sửa chữa tài sản cố định: là việc duy tu, bảo dưỡng, thay thế ****sửa chữa những hư hỏng phát sinh trong quá trình hoạt động nhằm khôi phục lại năng lực hoạt động theo trạng thái hoạt động tiêu chuẩn ban đầu của tài sản cố định.

Điều 7 – Thông tư 45/2013/TT-BTC

… Các chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá TSCĐ mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

…. Các chi phí liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được đánh giá một cách chắc chắn, làm tăng lợi ích kinh tế của TSCĐ vô hình so với mức hoạt động ban đầu, thì được phản ánh tăng nguyên giá TSCĐ. Các chi phí khác liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được hạch toán vào chi phí sản xuất kinh doanh.

Điều 6 – Thông tư 78/2014/TT-BTC

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Video: Nguyễn Thị Thanh Huyền – Tư vấn viên