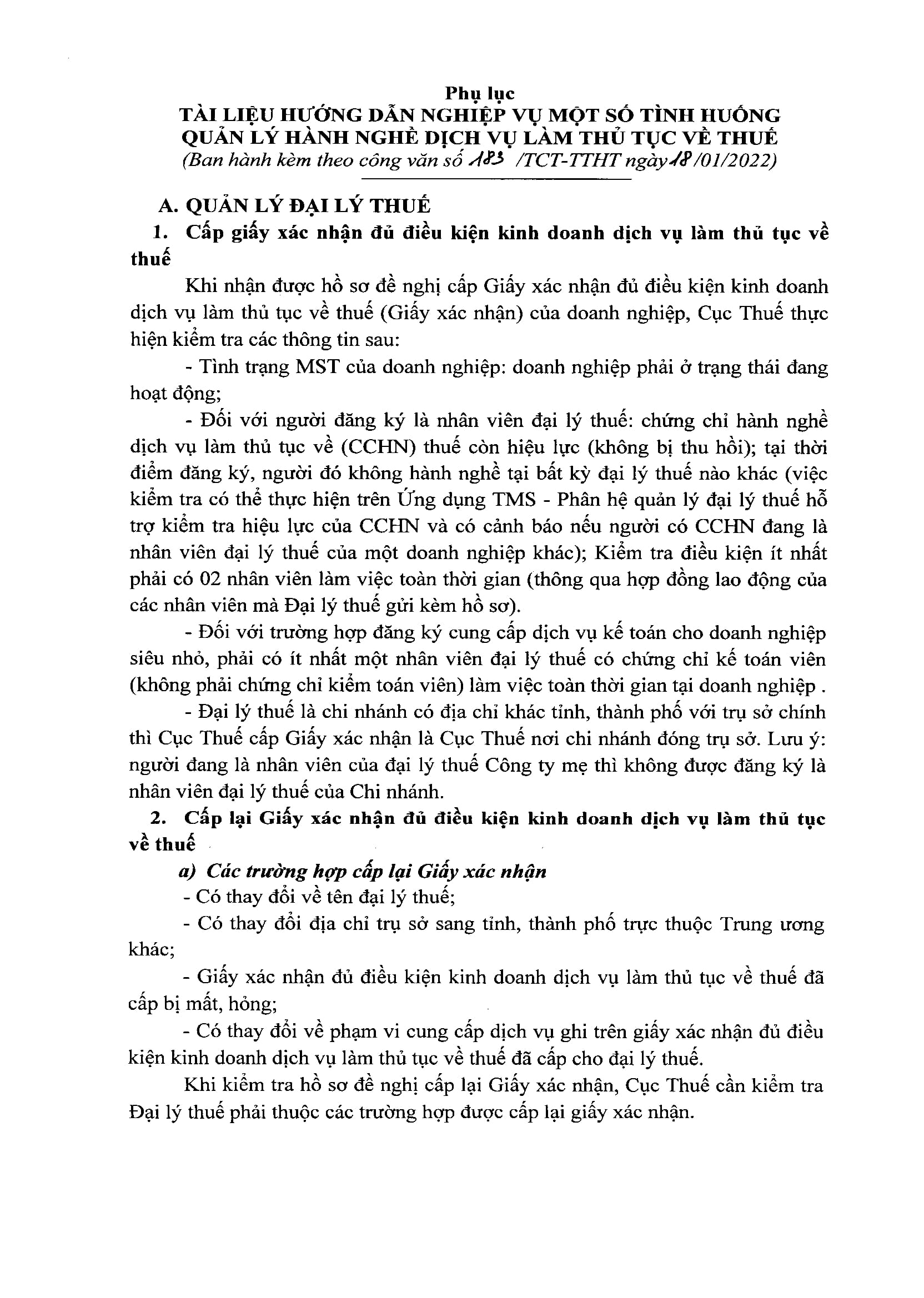

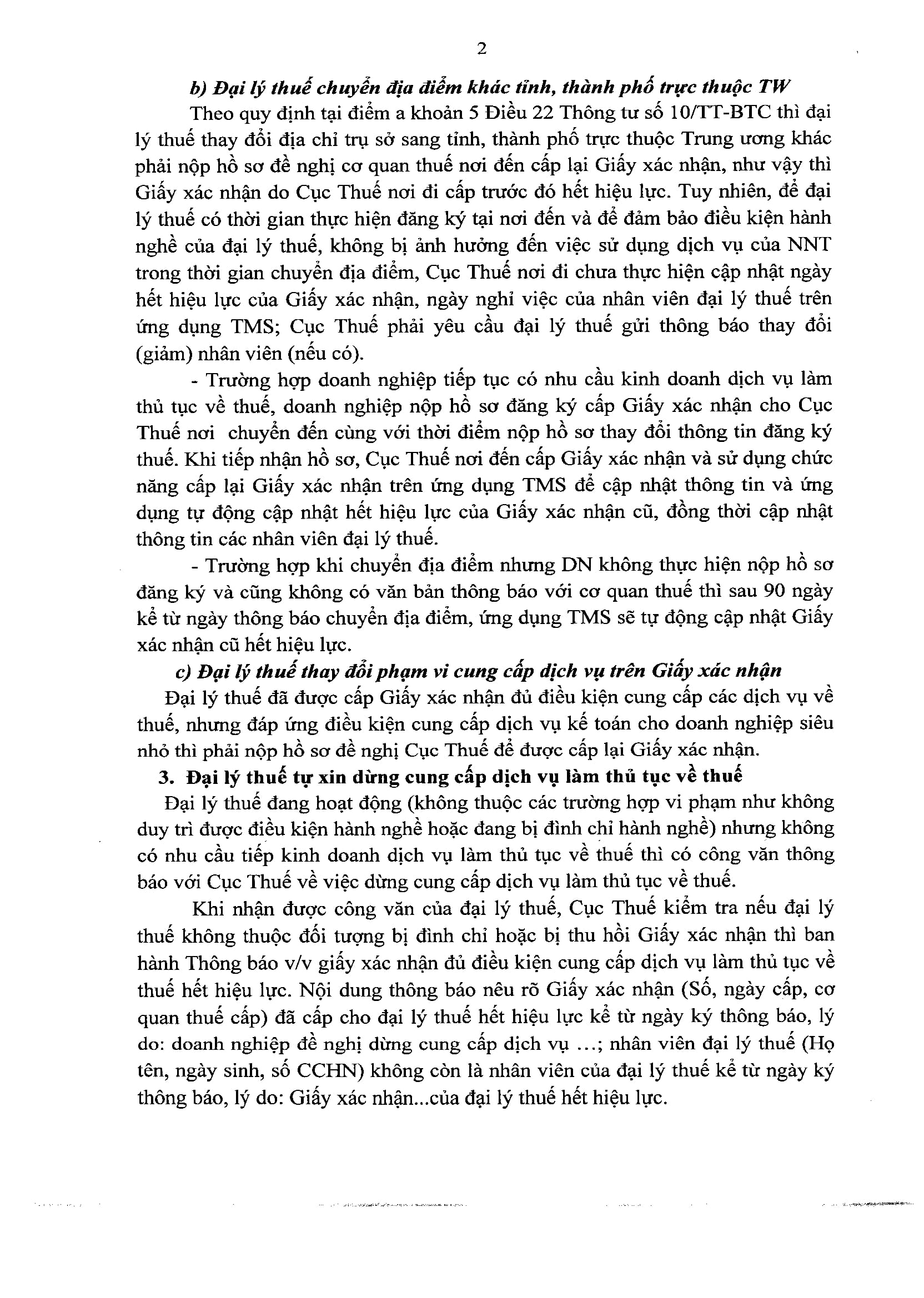

Nhà nước đã bắt đầu có các bước triển khai quản lý các đại lý thuế ở Việt Nam theo lộ trình phát triển đại lý thuế. Công văn do Tổng Cục thuế ban hành số 183/TCT-TTHT. Một số biện pháp được Cơ quan thuế triển khai thực hiện như sau:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

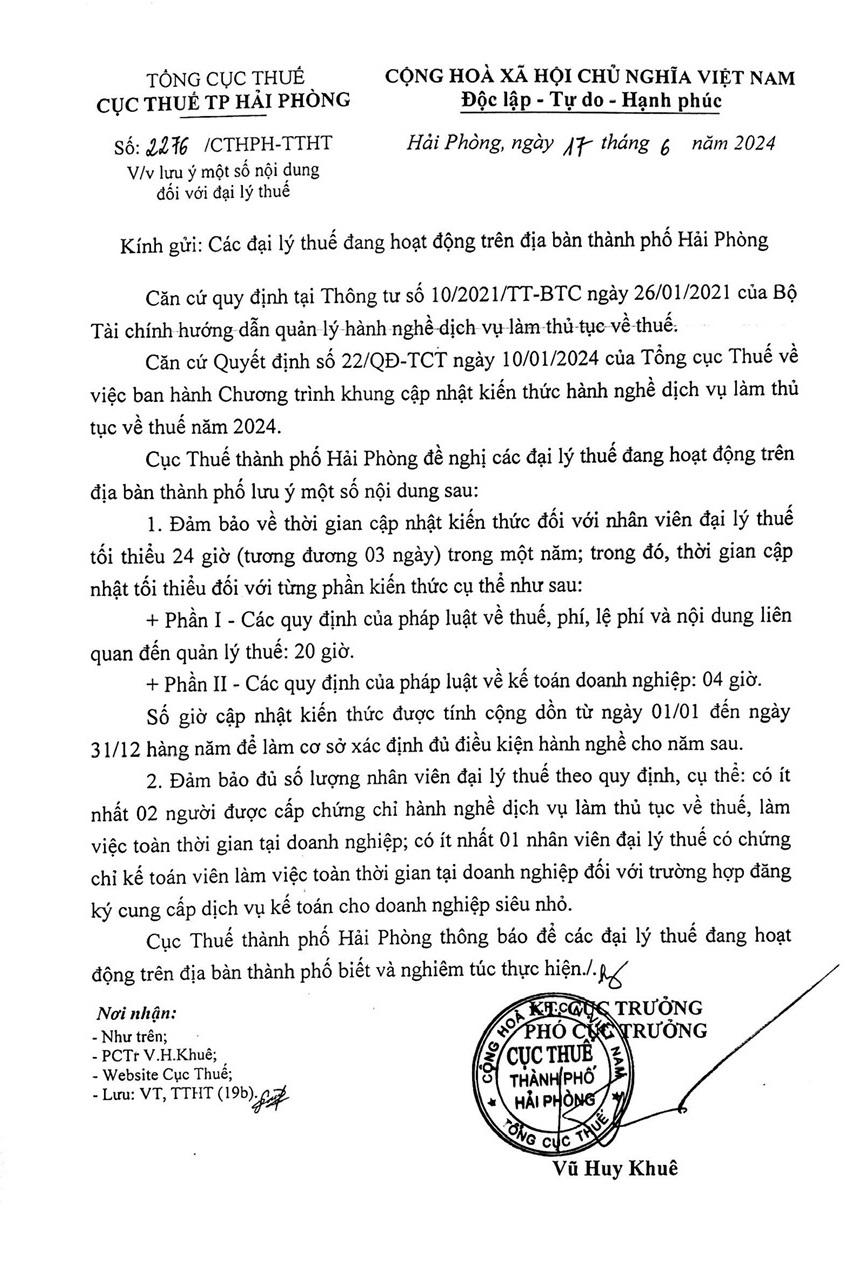

Lưu ý về điều kiện hành nghề của đại lý thuế

- – Đại lý thuế thông báo giảm nhân viên mà ảnh hưởng tới điều kiện hành nghề của đại lý thuế thì Cục Thuế có trách nhiệm thông báo cho đại lý thuế về việc duy trì điều kiện hành nghề

- – Trong thời gian 3 tháng liên tục kể từ ngày giảm nhân viên mà đại lý thuế không có thông báo tăng nhân viên để đủ điều kiện hành nghề thì sẽ bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế

- – Cục Thuế thực hiện rà soát, đôn đốc Đại lý thuế nộp báo cáo đúng hạn. Trường hợp đại lý thuế nộp chậm hoặc không nộp báo cáo thì Cục Thuế xử lý theo quy định.

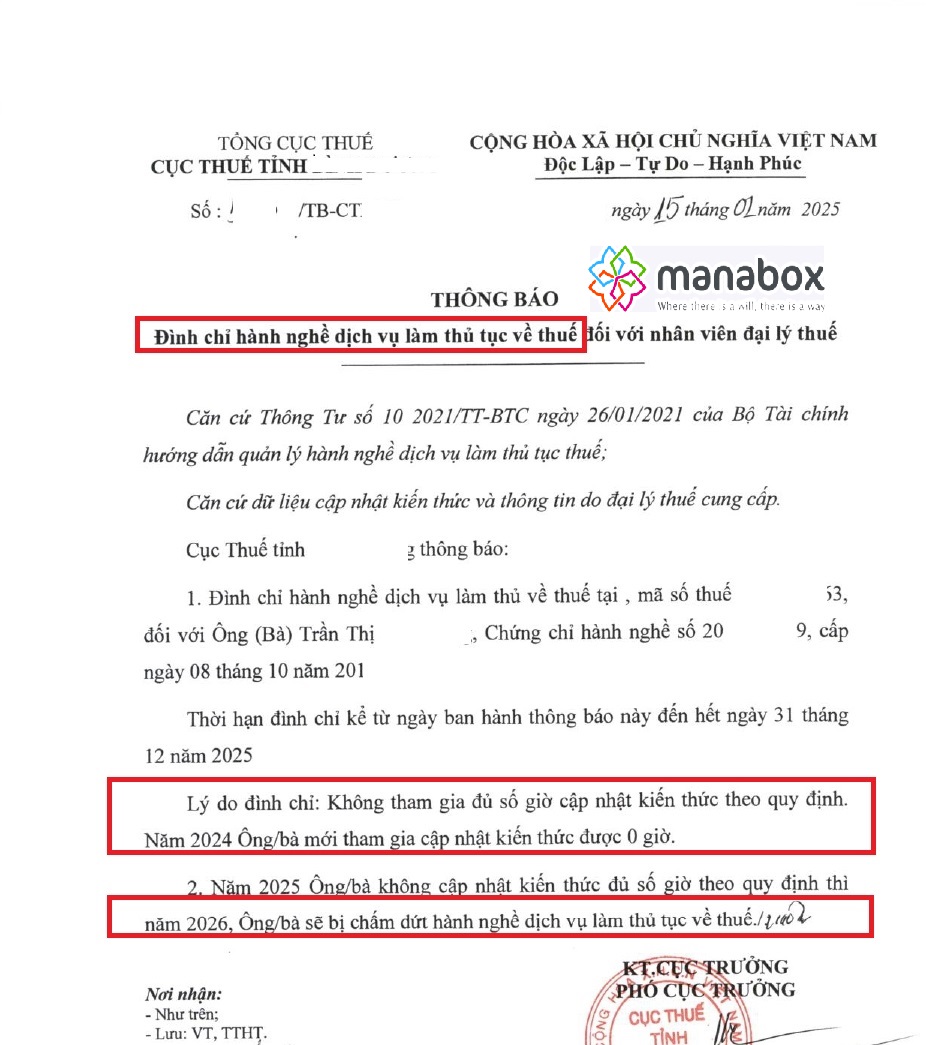

- – Chậm nhất ngày 31/1 hàng năm, căn cứ báo cáo tình hình hoạt động đại lý thuế, Cục Thuế rà soát đối chiếu số giờ cập nhật kiến thức năm trước liền kề của các nhân viên đại lý thuế. Trường hợp sau khi đối chiếu phát hiện nhân viên đại lý thuế chưa cập nhật đủ số giờ theo quy định, Cục Thuế thực hiện thông báo đình chỉ hành nghề dịch vụ làm thủ tục về thuế và ban hành quyết định chấm dứt hành nghề dịch vụ làm thủ tục về thuế đối với nhân viên đại lý thuế

Quy định về cập nhật kiến thức đại lý thuế ở đâu? CPD for Tax Agency

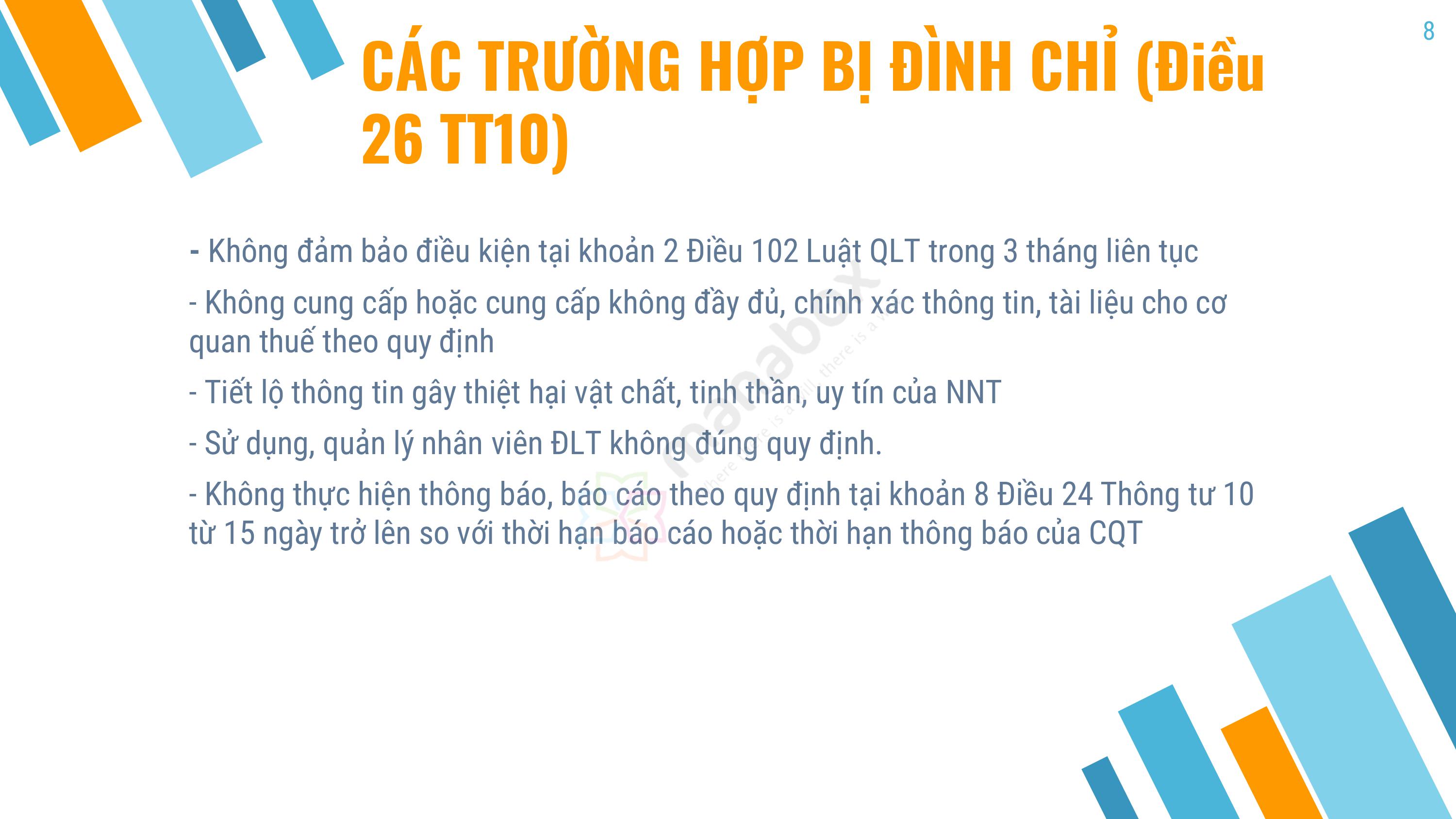

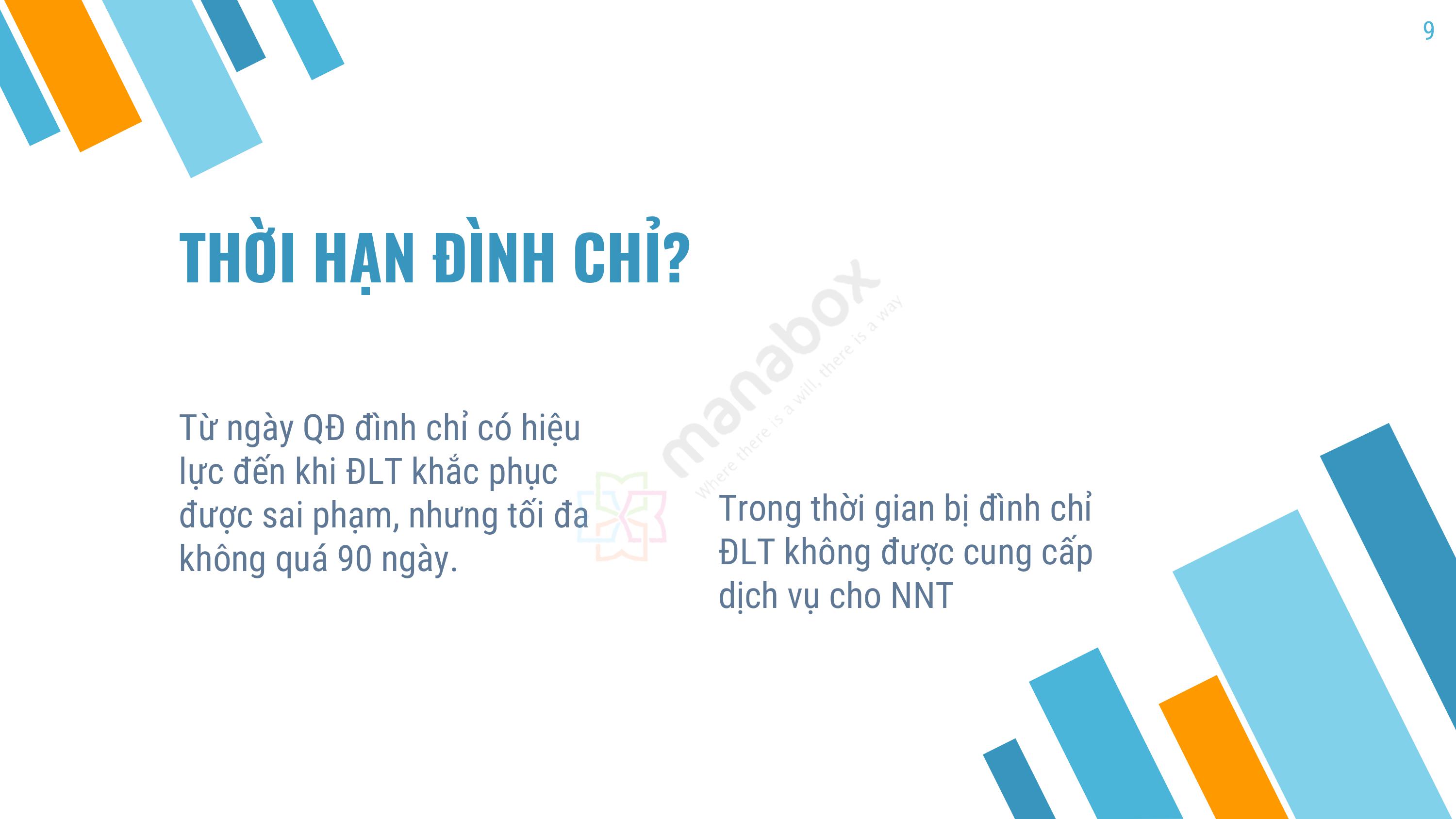

Đình chỉ Đại lý thuế

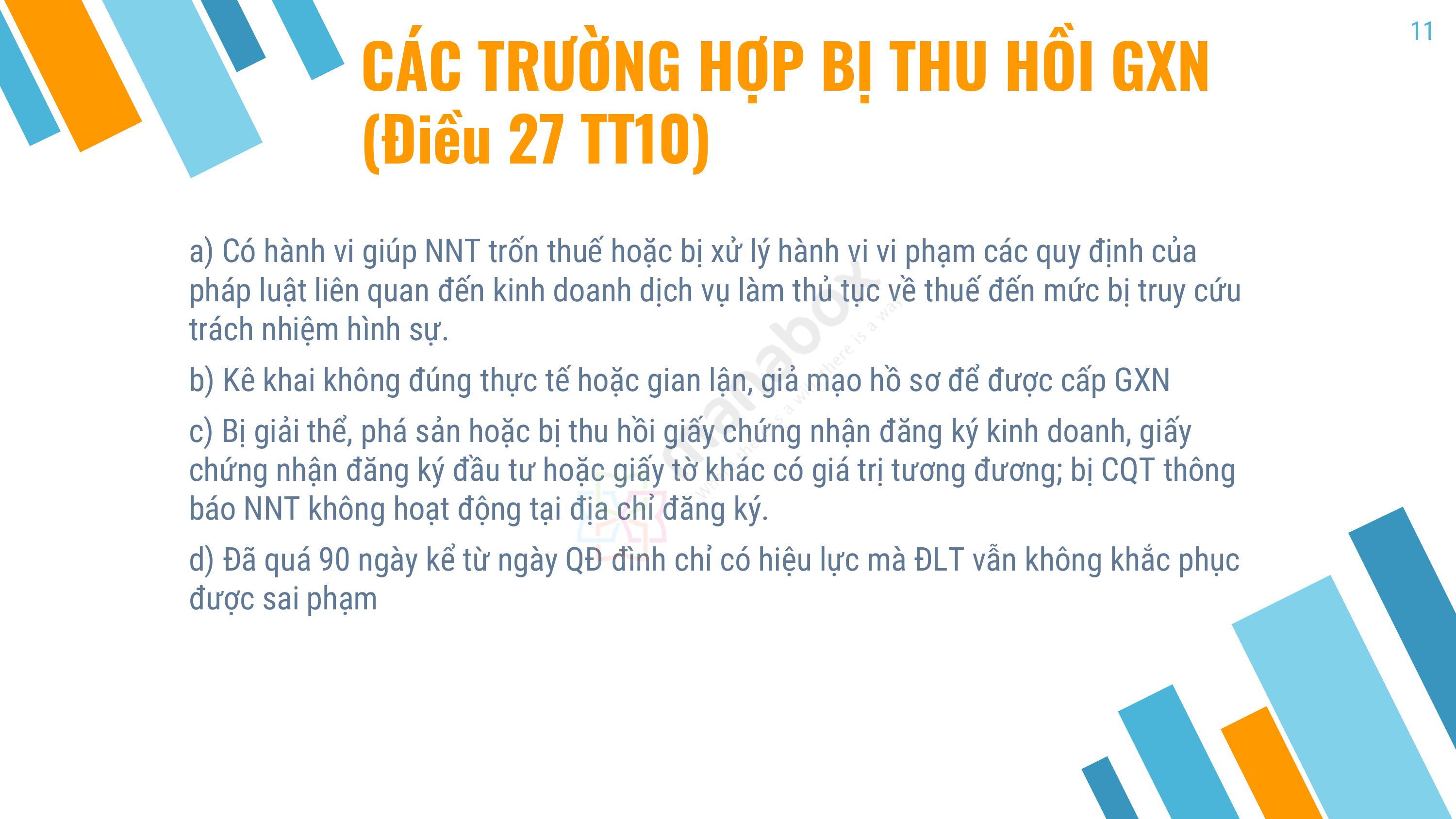

Thu hồi giấy xác nhận Đại lý thuế

Thu hồi giấy xác nhận Đại lý thuế

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040