Quy định mới nhất về các địa điểm nộp báo cáo tài chính như thế nào? Báo cáo tài chính hợp nhất có phải nộp không?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Về địa điểm nộp BCTC và BCTC hợp nhất năm

Nội dung này đã được quy định cụ thể tại Thông tư của Bộ tài chính, cụ thể như sau

| Báo cáo | Phương thức | Báo cáo tài chính riêng | BCTC hợp nhất |

| 1. Cơ quan (Sở) Tài chính | Bản cứng – Nộp trực tiếp | V (*) | V |

| 2. Cơ quan (Cục) thống kê | V | V | |

| 3. Cơ quan (Cục) thuế | Bản scan – Nộp Online | V | V |

| 4. Cơ quan (Phòng) đăng ký kinh doanh hoặc Ban quản lý khu công nghiệp, khu chế xuất

Từ năm 2025: Do hợp nhất ban ngành, Sở KHĐT được chuyển về cùng Sở Tài chính |

Bản cứng – Nộp trực tiếp (**)

Từ năm 2025: Nộp cùng về Sở Tài chính |

V | V |

| 5. DN cấp trên | Tùy yêu cầu | V | V |

| 6. Uỷ ban chứng khoán Nhà nước, Sở Giao dịch chứng khoán | Bản cứng – Nộp trực tiếp | V (***) | |

| Cơ sở pháp lý | Thông tư số 200/2014/TT-BTC | Thông tư số 202/2014/TT-BTC |

(*) Chỉ áp dụng với doanh nghiệp có vốn đầu tư nước ngoài (FDI)

(**) Tại một số địa phương, Cục thuế và phòng đăng ký kinh doanh không nhận bản cứng của báo cáo theo Điều 18 Thông tư liên tịch 01/2016/TTLT-BKHĐT-BTC hướng dẫn việc trao đổi thông tin về doanh nghiệp giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống thông tin thuế do Bộ trưởng Bộ Kế hoạch và Đầu tư – Bộ Tài chính ban hành.

(***) Công ty đại chúng, tổ chức niêm yết, tổ chức phát hành chứng khoán ra công chúng, công ty chứng khoán, công ty đầu tư chứng khoán, quỹ và các công ty quản lý quỹ phải nộp Báo cáo tài chính hợp nhất cho Uỷ ban chứng khoán Nhà nước và Sở Giao dịch chứng khoán nơi công ty niêm yết.

Ví dụ cụ thể tại Hà Nội

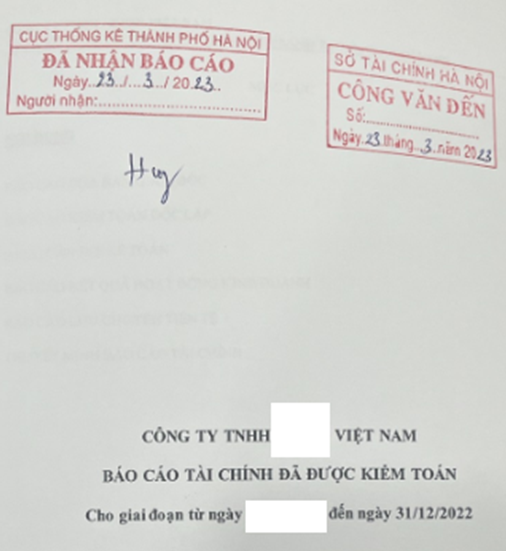

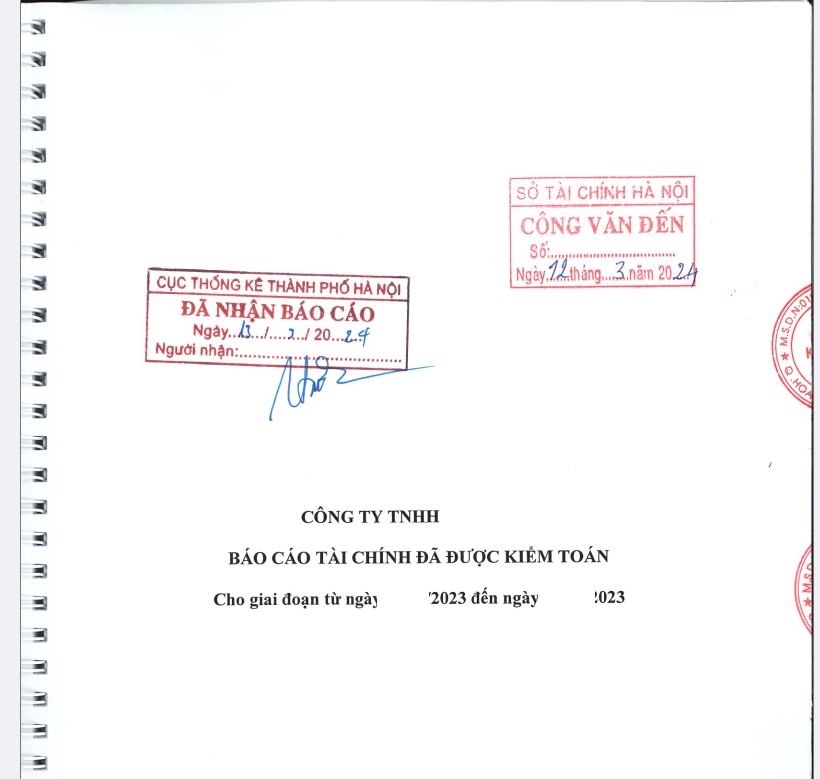

Ví dụ: Công ty TNHH Manabox Việt Nam là doanh nghiệp có vốn đầu tư nước ngoài kết thúc năm tài chính vào 31/12.

Sau khi kiểm toán, công ty Manabox thực hiện nộp báo cáo cho các cơ quan Nhà nước trước 31/3 cho các cơ quan sau (Nên mang đủ số lượng bản báo cáo đi để nộp cho các cơ quan)

| STT | Nơi nộp | Địa chỉ |

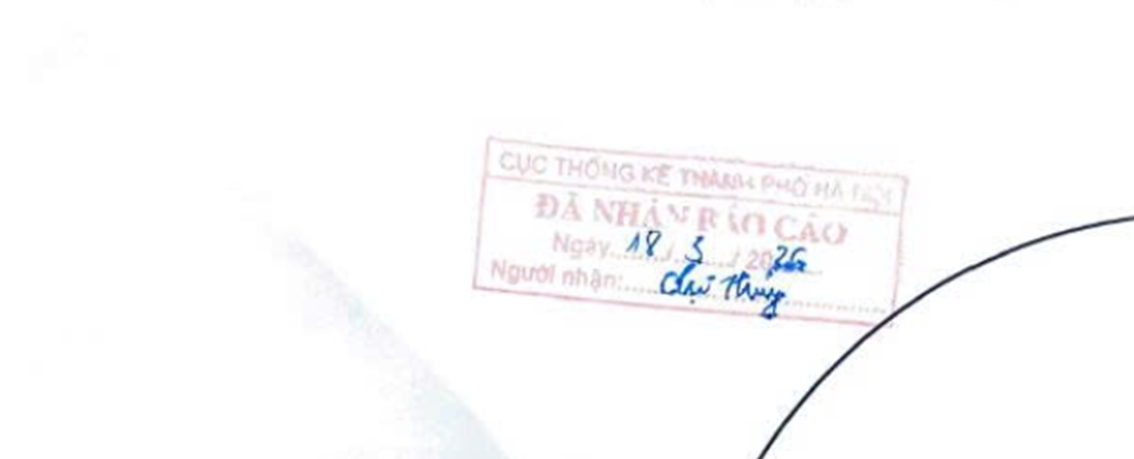

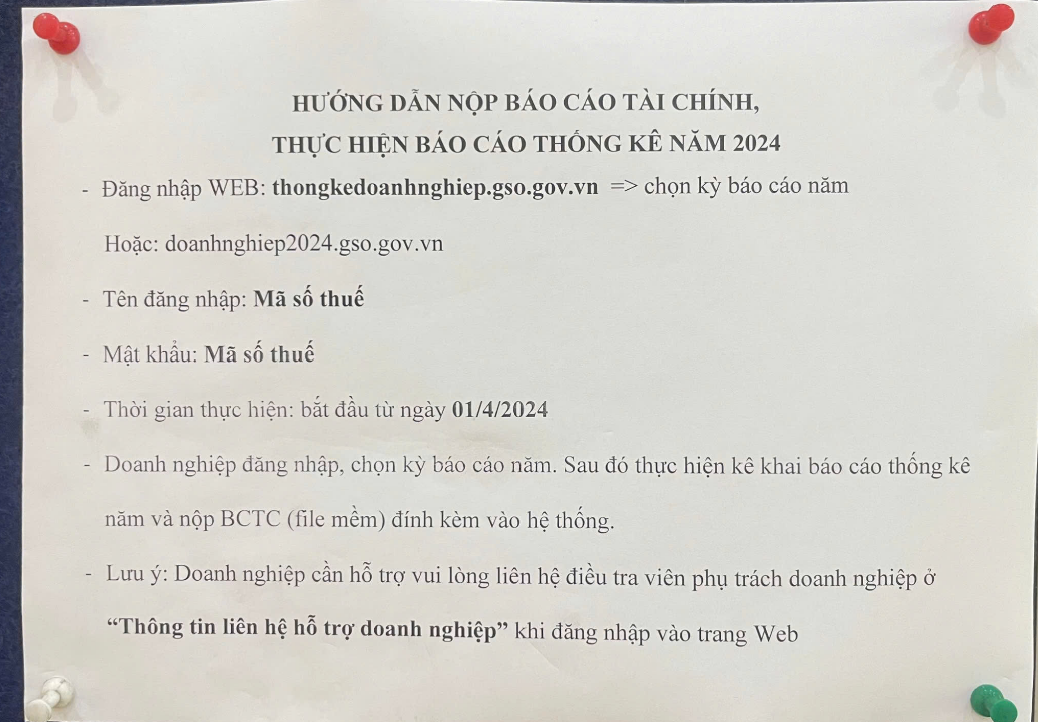

| 1 | Cục thống kê TP Hà Nội | Nộp cả 2 hình thức

– Trực tiếp: 1 P.Hàn Thuyên, Phạm Đình Hổ, Hai Bà Trưng, Hà Nội

-Nộp online: https://thongkedoanhnghiep.nso.gov.vn/Login.aspx Ngoài ra, điền báo cáo online tại https://gonnapass.com/huong-dan-dien-bao-cao-thong-ke-moi-nhat/ |

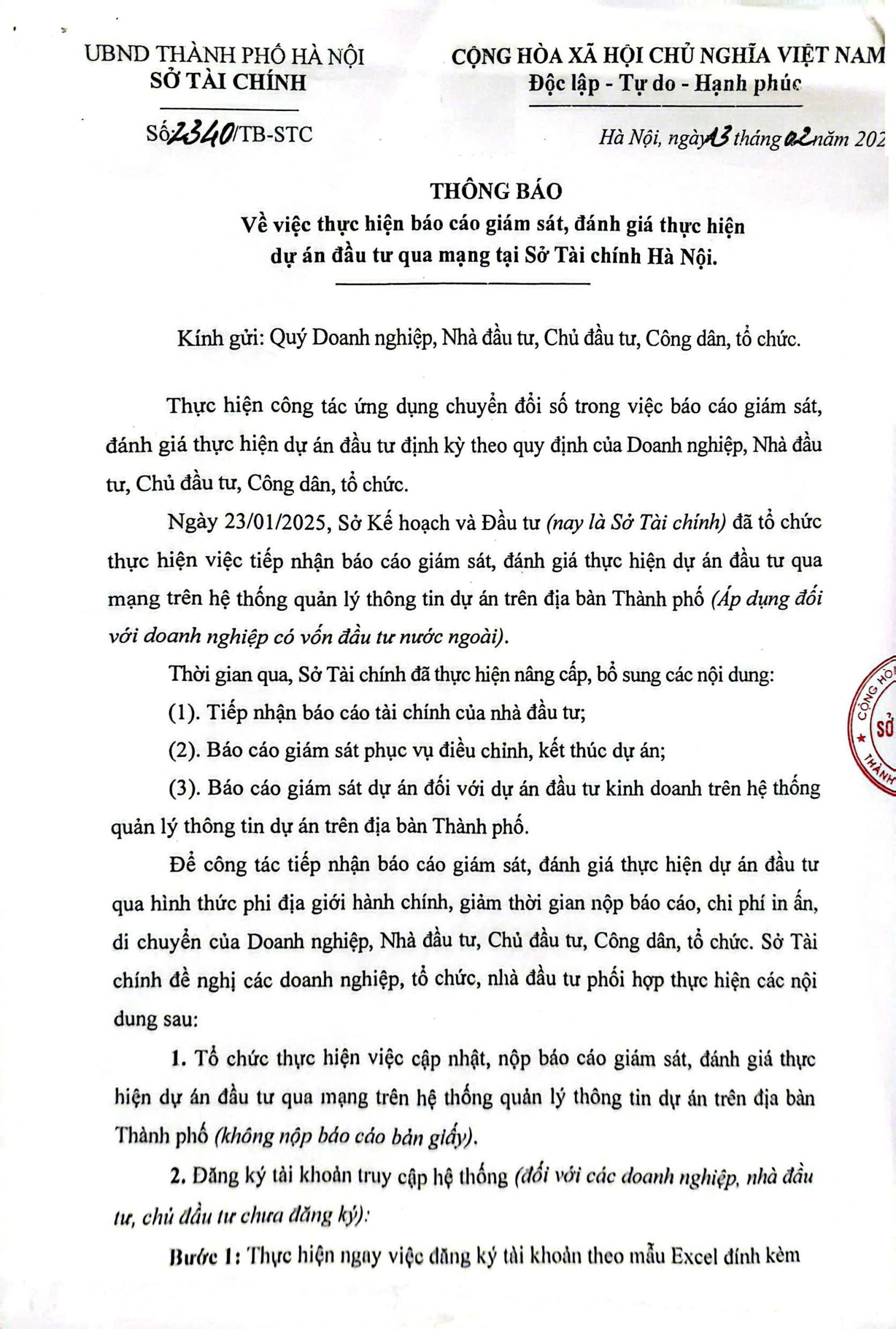

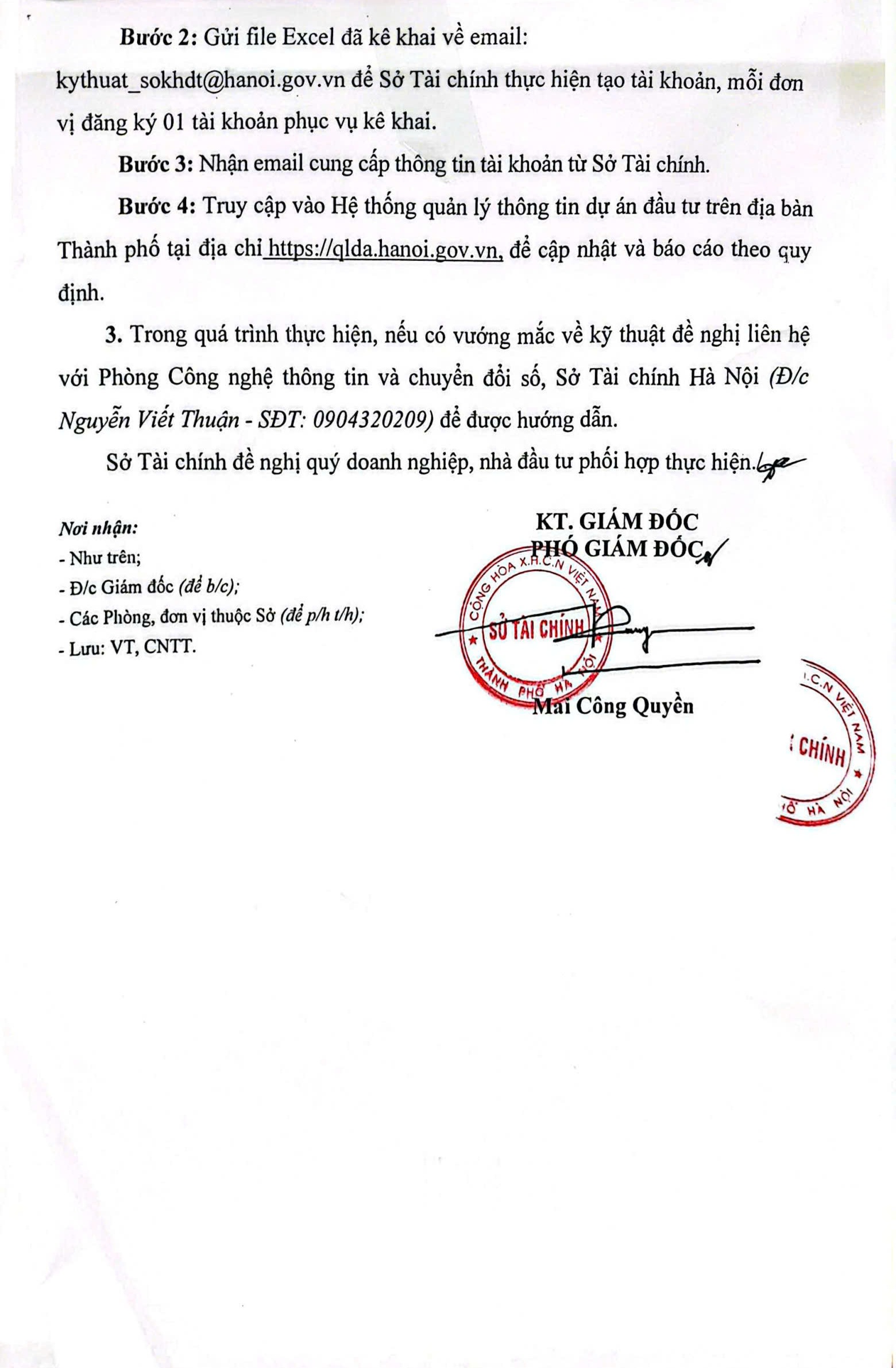

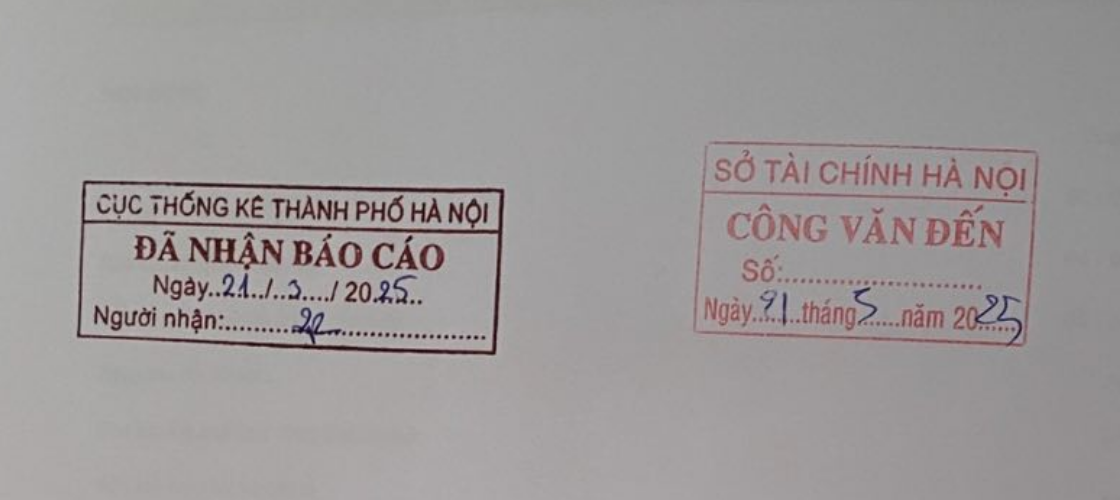

| 2 | Sở Tài chính | Từ FY2025, Sở tài chính nộp báo cáo qua mạng https://qlda.hanoi.gov.vn/

Xem hướng dẫn xin cấp tài khoản

Trước đó

(Từ 28/10/2024: Khu Liên cơ quan Vân Hồ, địa chỉ: Số 52 Lê Đại Hành, quận Hai Bà Trưng, Hà Nội)

Khu liên cơ Võ Chí Công, Số 258 Võ Chí Công, Phường Xuân La, Quận tây hồ, TP Hà Nội

[collapse]

|

| 3 | Cơ quan thuế

(Liên thông Sở kế hoạch đầu tư) |

Nộp qua mạng theo hướng dẫn

|

Kết quả như dưới đây:

Tuy nhiên, do từng địa phương có thể có cách áp dụng khác nhau về nơi doanh nghiệp phải nộp BCTC bản cứng. Vì vậy, doanh nghiệp nên chủ động liên hệ với các cơ quan quản lý địa phương để có thông tin cụ thể.

Hoặc Tại TP Hồ Chí Minh

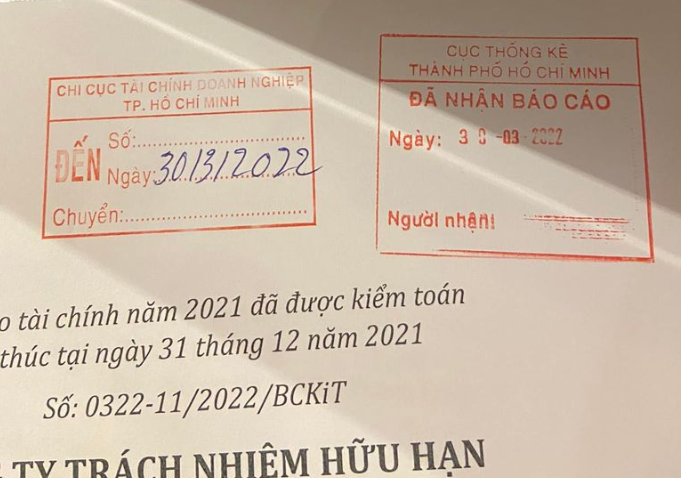

- Chi cục tài chính doanh nghiệp TP Hồ Chí Minh: Địa chỉ: 123 Trần Quốc Thảo, Võ Thị Sáu, Quận 3, Thành phố Hồ Chí Minh

- Cục Thống kê TP Hồ Chí Minh: 29 Đ. Hàn Thuyên, Bến Nghé, Quận 1, Thành phố Hồ Chí Minh Theo thông tin chúng tôi mới cập nhật, Cục thống kê TP Hồ Chí Minh không nhận bản cứng nữa, quý vị tham khảo cách làm báo cáo thống kê

Các nơi còn lại nộp online thì cách nộp như sau

Cơ sở pháp lý: Điều 109 thông tư 200/2014/TT-BTC

Điều 109. Thời hạn nộp Báo cáo tài chính

1. Đối với doanh nghiệp nhà nước

a) Thời hạn nộp Báo cáo tài chính quý:

– Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

– Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

b) Thời hạn nộp Báo cáo tài chính năm:

– Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

– Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

2. Đối với các loại doanh nghiệp khác

a) Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

b) Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Điều 110. Nơi nhận Báo cáo tài chính

|

Nơi nhận báo cáo |

||||||

|

CÁC LOẠI DOANH NGHIỆ (4) |

Kỳ lập báo cáo |

Cơ quan tài chính (1) |

Cơ quan Thuế (2) |

Cơ quan Thống kê |

DN cấp trên (3) |

Cơ quan đăng ký kinh doanh |

| 1. Doanh nghiệp Nhà nước |

Quý, Năm |

x |

x |

x |

x |

x |

| 2. Doanh nghiệp có vốn đầu tư nước ngoài |

Năm |

x |

x |

x |

x |

x |

| 3. Các loại doanh nghiệp khác |

Năm |

x |

x |

x |

x |

|

1. Đối với các doanh nghiệp Nhà nước đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương phải lập và nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực thuộc Trung ương. Đối với doanh nghiệp Nhà nước Trung ương còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

– Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán phải nộp Báo cáo tài chính cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý giám sát bảo hiểm).

– Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

2. Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

3. Doanh nghiệp có đơn vị kế toán cấp trên phải nộp Báo cáo tài chính cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

4. Đối với các doanh nghiệp mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định. Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước và doanh nghiệp cấp trên.

5. Cơ quan tài chính mà doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

6. Đối với các doanh nghiệp Nhà nước sở hữu 100% vốn điều lệ, ngoài các cơ quan nơi doanh nghiệp phải nộp Báo cáo tài chính theo quy định trên, doanh nghiệp còn phải nộp Báo cáo tài chính cho các cơ quan, tổ chức được phân công, phân cấp thực hiện quyền của chủ sở hữu theo Nghị định số 99/2012/NĐ-CP và các văn bản sửa đổi, bổ sung, thay thế.

7. Các doanh nghiệp (kể cả các doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài) có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao nếu được yêu cầu.

The annual consolidated financial statements and financial statements must be submitted to which agencies and the deadline for submission is specified in the Circular of the Ministry of Finance.

| Report | Method | Financial Statements | Consolidated Financial Statements |

| 1. Finance department | Offline | V (*) | V |

| 2. Statistics office. | V | V | |

| 3. Tax office | Online | V | V |

| 4. Business Registration Office | Offline (**) | V | V |

| 5. Parent company | By requested | V | V |

| 6. Stock Exchange Office | Offline | V (***) | |

| Legal base | Circular No. 200/2014/ TT-BTC | Circular No. 202/2014/ TT-BTC |

(*) Only for FDI

(**) In some localities, the Tax Department and the Business registration office do not receive the hard copy of the report according to Article 18 of Joint Circular 01/2016 / TTLT-BKHDT-BTC guiding the exchange of business information between the System National information on business registration and Tax Information System is issued by the Minister of Planning and Investment – the Ministry of Finance.

(***) Public companies, listed organizations, public securities issuers, securities companies, securities investment companies, funds and fund management companies are required to submit the Financial Statements to the State Securities Commission and the Stock Exchange where the company is listed.

However, each locality may have different application of where enterprises must submit hard copies of their financial statements. Therefore, businesses should proactively contact local authorities for specific information.

Biên soạn: Nguyễn Thị Thu Hằng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.