Bài viết tóm tắt Quy định về tài sản góp vốn theo Luật doanh nghiệp cũng như một số trường hợp hay gặp

Tài sản góp vốn là gì?

- Tài sản góp vốn có thể là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng, giá trị quyền sử dụng đất, giá trị quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, các tài sản khác có thể định giá được bằng Đồng Việt Nam.

- Quyền sở hữu trí tuệ được sử dụng để góp vốn bao gồm quyền tác giả, quyền liên quan đến quyền tác giả, quyền sở hữu công nghiệp, quyền đối với giống cây trồng và các quyền sở hữu trí tuệ khác theo quy định của pháp luật về sở hữu trí tuệ. Chỉ cá nhân, tổ chức là chủ sở hữu hợp pháp đối với các quyền nói trên mới có quyền sử dụng các tài sản đó để góp vốn.

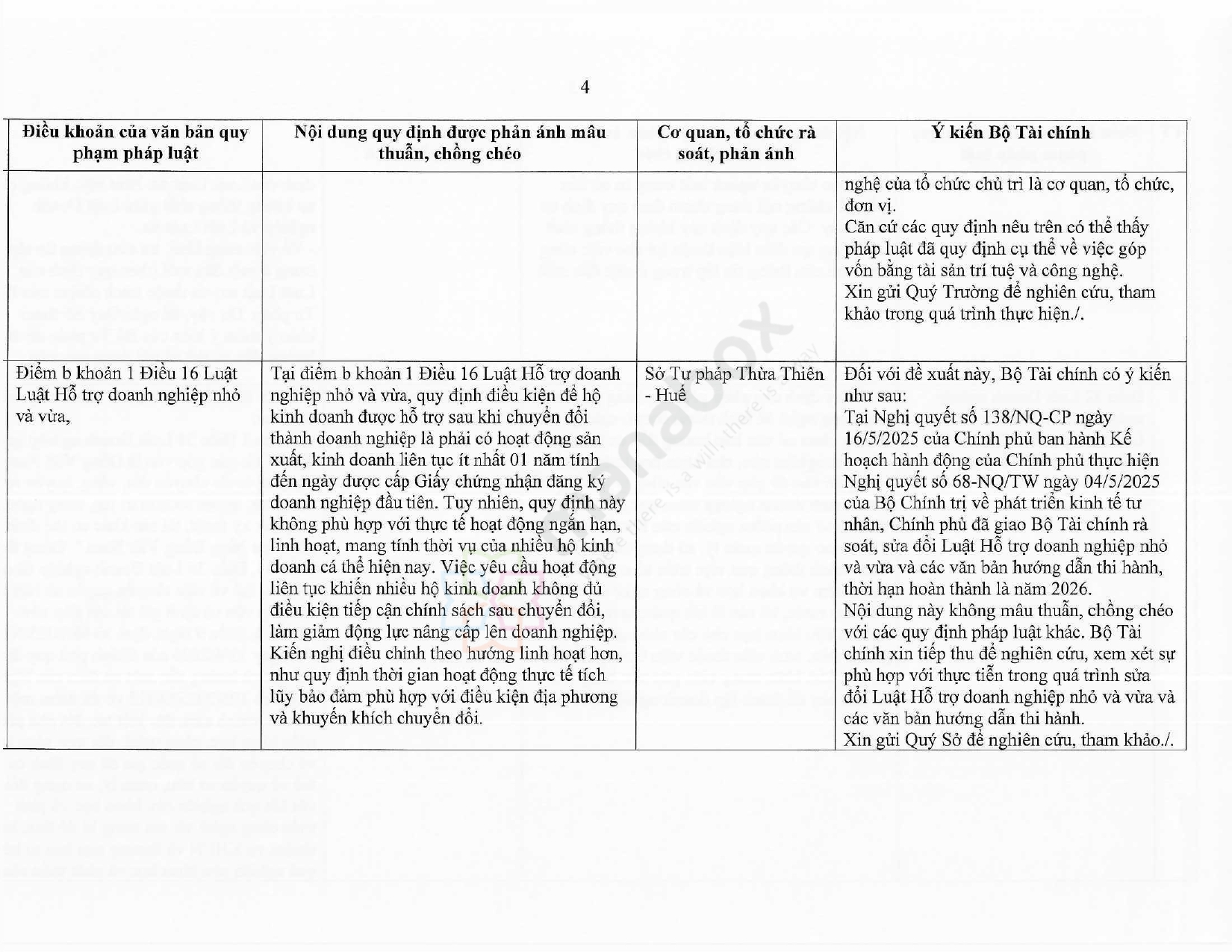

| Hướng dẫn về việc góp vốn bằng quyền khai thác khoáng sản – Công văn 3357/TCT-CS Luật Khoáng sản năm 2010 không có quy định về quyền góp vốn quyền khai thác khoáng sản của tổ chức, cá nhân khai thác khoáng sản. Căn cứ Điều 35 Luật DN 2014 thì tài sản góp vốn không có mục quyền khai thác khoáng sản và các chi phí liên quan được cấp phép khai thác khoáng sản. |

Vấn đề góp vốn bằng tài sản trí tuệ

Điều khoản của văn bản quy phạm pháp luật:

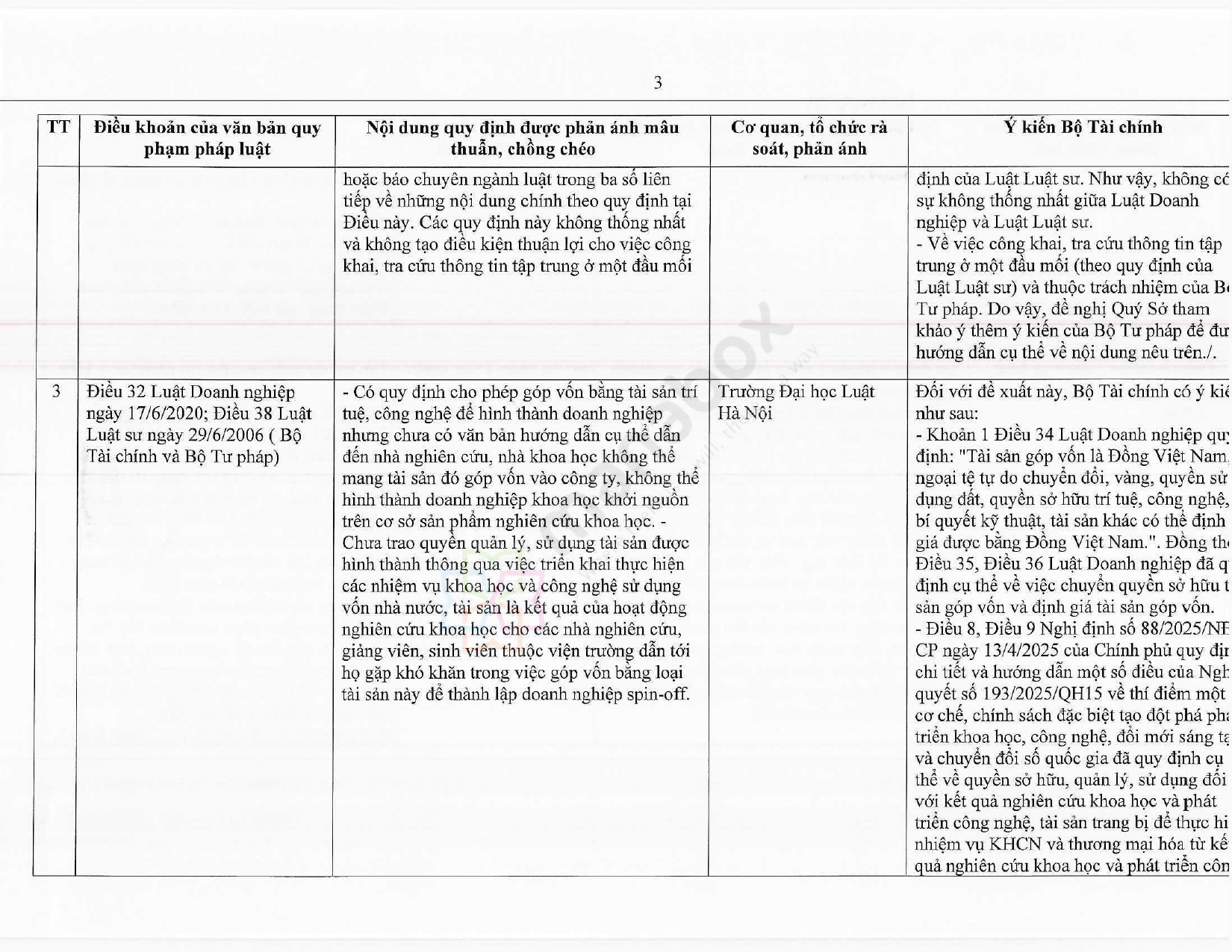

Điều 32 Luật Doanh nghiệp ngày 17/6/2020; Điều 38 Luật Luật sư ngày 29/6/2006 (Bộ Tài chính và Bộ Tư pháp)

Nội dung quy định được phản ánh mâu thuẫn, chồng chéo:

-

Có quy định cho phép góp vốn bằng tài sản trí tuệ, công nghệ để hình thành doanh nghiệp nhưng chưa có văn bản hướng dẫn cụ thể dẫn đến nhà nghiên cứu, nhà khoa học không thể mang tài sản đó góp vốn vào công ty, không thể hình thành doanh nghiệp khoa học khởi nguồn trên cơ sở sản phẩm nghiên cứu khoa học.

-

Chưa trao quyền quản lý, sử dụng tài sản được hình thành thông qua việc triển khai thực hiện các nhiệm vụ khoa học và công nghệ sử dụng vốn nhà nước, tài sản là kết quả của hoạt động nghiên cứu khoa học cho các nhà nghiên cứu, giảng viên, sinh viên thuộc viện trường dẫn tới họ gặp khó khăn trong việc góp vốn bằng loại tài sản này để thành lập doanh nghiệp spin-off.

Cơ quan, tổ chức rà soát, phản ánh:

Trường Đại học Luật Hà Nội

Ý kiến Bộ Tài chính:

Đối với đề xuất này, Bộ Tài chính có ý kiến như sau:

-

Khoản 1 Điều 34 Luật Doanh nghiệp quy định: “Tài sản góp vốn là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng, quyền sử dụng đất, quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, tài sản khác có thể định giá được bằng Đồng Việt Nam.” Đồng thời, Điều 35, Điều 36 Luật Doanh nghiệp quy định cụ thể về việc chuyển quyền sở hữu tài sản góp vốn và định giá tài sản góp vốn.

-

Điều 8, Điều 9 Nghị định số 88/2025/NĐ-CP ngày 13/4/2025 của Chính phủ quy định chi tiết và hướng dẫn một số điều của Quyết định số 193/2025/QH15 về thí điểm một số cơ chế, chính sách đặc biệt tạo đột phá cho khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia đã quy định về quyền sở hữu, quản lý, sử dụng kết quả nghiên cứu khoa học và phát triển công nghệ, tài sản, tài sản trang bị để thực hiện nhiệm vụ KHCN và thương mại hóa kết quả nghiên cứu khoa học và phát triển công nghệ.

Chuyển quyền sở hữu tài sản góp vốn

Thành viên công ty trách nhiệm hữu hạn, công ty hợp danh và cổ đông công ty cổ phần phải chuyển quyền sở hữu tài sản góp vốn cho công ty theo quy định:

- Đối với tài sản có đăng ký quyền sở hữu hoặc giá trị quyền sử dụng đất thì người góp vốn phải làm thủ tục chuyển quyền sở hữu tài sản đó hoặc quyền sử dụng đất cho công ty tại cơ quan nhà nước có thẩm quyền. Việc chuyển quyền sở hữu đối với tài sản góp vốn không phải chịu lệ phí trước bạ;

- Đối với tài sản không đăng ký quyền sở hữu, việc góp vốn phải được thực hiện bằng việc giao nhận tài sản góp vốn có xác nhận bằng biên bản.

- + Biên bản giao nhận phải ghi rõ tên và địa chỉ trụ sở chính của công ty; họ, tên, địa chỉ thường trú, số Thẻ căn cước công dân, Giấy chứng minh nhân dân, Hộ chiếu hoặc chứng thực cá nhân hợp pháp khác, số quyết định thành lập hoặc đăng ký của người góp vốn; loại tài sản và số đơn vị tài sản góp vốn; tổng giá trị tài sản góp vốn và tỷ lệ của tổng giá trị tài sản đó trong vốn điều lệ của công ty; ngày giao nhận; chữ ký của người góp vốn hoặc đại diện theo ủy quyền của người góp vốn và người đại diện theo pháp luật của công ty;

- Cổ phần hoặc phần vốn góp bằng tài sản không phải là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng chỉ được coi là thanh toán xong khi quyền sở hữu hợp pháp đối với tài sản góp vốn đã chuyển sang công ty.

- Tài sản được sử dụng vào hoạt động kinh doanh của chủ doanh nghiệp tư nhân không phải làm thủ tục chuyển quyền sở hữu cho doanh nghiệp.

- Thanh toán mọi hoạt động mua, bán, chuyển nhượng cổ phần và phần vốn góp và nhận cổ tức của nhà đầu tư nước ngoài đều phải được thực hiện thông qua tài khoản vốn của nhà đầu tư đó mở tại ngân hàng ở Việt Nam, trừ trường hợp thanh toán bằng tài sản.

- + Biên bản giao nhận phải ghi rõ tên và địa chỉ trụ sở chính của công ty; họ, tên, địa chỉ thường trú, số Thẻ căn cước công dân, Giấy chứng minh nhân dân, Hộ chiếu hoặc chứng thực cá nhân hợp pháp khác, số quyết định thành lập hoặc đăng ký của người góp vốn; loại tài sản và số đơn vị tài sản góp vốn; tổng giá trị tài sản góp vốn và tỷ lệ của tổng giá trị tài sản đó trong vốn điều lệ của công ty; ngày giao nhận; chữ ký của người góp vốn hoặc đại diện theo ủy quyền của người góp vốn và người đại diện theo pháp luật của công ty;

Định giá tài sản góp vốn

- Tài sản góp vốn không phải là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng phải được các thành viên, cổ đông sáng lập hoặc tổ chức thẩm định giá chuyên nghiệp định giá và được thể hiện thành Đồng Việt Nam.

- Tài sản góp vốn khi thành lập doanh nghiệp phải được các thành viên, cổ đông sáng lập định giá theo nguyên tắc nhất trí hoặc do một tổ chức thẩm định giá chuyên nghiệp định giá. Trường hợp tổ chức thẩm định giá chuyên nghiệp định giá thì giá trị tài sản góp vốn phải được đa số các thành viên, cổ đông sáng lập chấp thuận.

- Trường hợp tài sản góp vốn được định giá cao hơn so với giá trị thực tế tại thời điểm góp vốn thì các thành viên, cổ đông sáng lập cùng liên đới góp thêm bằng số chênh lệch giữa giá trị được định giá và giá trị thực tế của tài sản góp vốn tại thời điểm kết thúc định giá; đồng thời liên đới chịu trách nhiệm đối với thiệt hại do cố ý định giá tài sản góp vốn cao hơn giá trị thực tế.

- Tài sản góp vốn trong quá trình hoạt động do chủ sở hữu, Hội đồng thành viên đối với công ty trách nhiệm hữu hạn và công ty hợp danh, Hội đồng quản trị đối với công ty cổ phần và người góp vốn thỏa thuận định giá hoặc do một tổ chức thẩm định giá chuyên nghiệp định giá. Trường hợp tổ chức thẩm định giá chuyên nghiệp định giá thì giá trị tài sản góp vốn phải được người góp vốn và doanh nghiệp chấp thuận.

Hồ sơ góp vốn bằng tài sản cố định như ô tô, quyền sử dụng đất

Tình huống (Chương trình ôn thi kiểm toán viên CPA Việt Nam)

Dương, Dũng và Trung quyết định thành lập công ty TNHH Thái Bình Dương để kinh doanh xuất nhập khẩu với số vốn điều lệ là 3,5 tỷ đồng. Trong thỏa thuận góp vốn:

- Dương cam kết góp 800 triệu đồng tiền mặt

- Dũng góp vốn bằng một giấy nhận nợ cùa công ty Thành Mỹ (tổng số tiền trèn giây nhận nợ là 1,3 tỷ đồng và được các thành viên nhất trí định giá là 1,2 tỷ đồng)

- Trung góp vốn bằng ngôi nhà của mình và được tất cả thành viên thỏa thuận định giá 1,5 tỷ đồng do tin rằng ưong thời gian tới có mờ đường rộng trước căn nhà mặc dù giá thị trường của ngôi nhà hiện tại chi khoảng 700 triệu đồng.

Sau một năm hoạt động, các thành viên họp để phân chia lợi nhuận nhưng không thống nhất được ti lệ chia. Dương cho rằng vốn góp bẳng giấy nhận nợ của Dũng là không hợp pháp và Dũng phải bồi thường cho công ty phần nợ chưa đòi được từ công ty Thành Mỹ do công ty này đà phá sản và mới chi đòi được 600 triệu đồng. Dương củng phản đối chia lợi nhuận cho Trung theo vốn góp là 1,5 tỷ đổng vì phần vốn góp của Trung là cao hơn giá trị thực tế.

Yêu cầu:

- Việc góp vốn bằng giấy nhận nợ của Dũng có hợp pháp không? Vì sao?

- Việc các thành viên dự tính giá cả tài sản tăng để định giá tài sản cao hơn giá trị thực tế tại thời điểm góp vốn có hợp pháp không? Vì sao?

- Dũng có phải bồi thường cho công ty đối với phần nợ chưa đòi được từ công ty Thành Mỹ không? Vì sao?

Theo quy định của Bộ luật dân sự , căn cứ theo điều 35, 36, 37 Luật Doanh Nghiệp 2014 như sau:

“Điều 163. Tài sản

Tài sản bao gồm vật, tiền, giấy tờ có giá và các quyền tài sản.”

Và điều 35 Luật Doanh Nghiệp 2014

“1. Tài sản góp vốn có thể là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng, giá trị quyền sử dụng đất, giá trị quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, các tài sản khác có thể định giá được bằng Đồng Việt Nam.

2.Quyền sở hữu trí tuệ được sử dụng để góp vốn bao gồm quyền tác giả, quyền liên quan đến quyền tác giả, quyền sở hữu công nghiệp, quyền đối với giống cây trồng và các quyền sở hữu trí tuệ khác theo quy định của pháp luật về sở hữu trí tuệ. Chỉ cá nhân, tổ chức là chủ sở hữu hợp pháp đối với các quyền nói trên mới có quyền sử dụng các tài sản đó để góp vốn.”

* Việc các thành viên dự tính giá cả tài sản tăng để định giá tài sản cao hơn giá trị thực tế tại thời điểm góp vốn là không hợp pháp căn cứ theo quy định tại luật doanh nghiệp 2014 sau;

Điều 17. Các hành vi bị nghiêm cấm

“…5. Kê khai khống vốn điều lệ, không góp đủ số vốn điều lệ như đã đăng ký; cố ý định giá tài sản góp vốn không đúng giá trị…

Điều 37. Định giá tài sản góp vốn

…Trường hợp tài sản góp vốn được định giá cao hơn so với giá trị thực tế tại thời điểm góp vốn thì các thành viên, cổ đông sáng lập cùng liên đới góp thêm bằng số chênh lệch giữa giá trị được định giá và giá trị thực tế của tài sản góp vốn tại thời điểm kết thúc định giá; đồng thời liên đới chịu trách nhiệm đối với thiệt hại do cố ý định giá tài sản góp vốn cao hơn giá trị thực tế…”

* Dũng có phải bồi thường với phần nợ chưa đòi được với công ty Thành Mỹ không? Vì sao?

Trường hợp phần nợ chưa đòi được công ty Thành Mỹ, Dũng không có trách nhiệm phải bồi thường vì lúc này giấy nhận nợ đã được tất cả các thành viên, cổ đông sáng lập nhất trí và là tài sản của công ty nên mọi rủi ro và lợi ích liên quan đến tài sản này đã được chuyển giao sang công ty.

Cách tính thuế với hoạt động chuyển nhượng vốn – Tất cả các trường hợp

- Contributed assets

Contributed assets may be Vietnam Dong (VND), convertible foreign currencies, gold, value rights to use land, value of intellectual property rights, technologies, technical secrets, and other assets that can be assessed in VND.

Intellectual property rights contributed as capital include copyrights and relevant rights, industrial proNew Tabperty rights, plant variety rights, and other intellectual property rights prescribed by regulations of law on intellectual property. Only the organizations and individuals who are legitimate owners of the aforementioned rights may contribute such assets as capital.

- Transfer of ownership of contributed assets

Members of limited liability companies, general partners of partnerships, and shareholders of joint-stock companies must transfer the right to ownership of assets contributed as capital as follows:

If asset ownership registration is mandatory or the asset is land use right, the capital contributor must follow procedures for transferring the ownership of such asset or land use right to the company at a competent authority.

The transfer of ownership of contributed assets shall not incur registration fee;

If asset ownership registration is not mandatory, the capital contribution shall be recorded in writing.

The transfer record must specify the name and headquarter address of the company; Full name, permanent residence, ID/passport number, establishment decision number or registration number of the contributor; the types and quantity of assets contributed; total value of contributed assets and ratio of contributed assets to the company’s charter capital; the date of transfer; signatures of the contributor or the contributor’s authorized representative and the legal representative of the company;

Shares or stakes in the form of assets other than VND, convertible foreign currency, and gold are considered transferred after the legal ownership of such assets is transferred to the company.

Contributed assets used for the sole proprietorship’s operation is exempt from procedures for ownership transfer.

Payments for transfer of shares/stakes, and receipt of dividends of foreign investors must be made through their capital accounts opened at banks in Vietnam, except for payment with assets.

- Assessing contributed assets

Contributed assets other than VND, convertible foreign currencies, gold, must be assessed by members/general partners, founding shareholders, or professional valuation organizations, and expressed in VND.

Assets contributed upon the enterprise establishment must be unanimously assessed by members or founding shareholders, or assessed by a professional valuation organization. If assets are assessed by a professional valuation organization, the value of contributed assessed must be concurred with by the majority of members or founding shareholders.

If a contributed asset is assessed at a higher value than its true value at the time of contribution, the members or founding shareholders shall contribute an additional amount which is equal to the difference between the assessed value and true value when the valuation is done; and are jointly responsible for the damage caused by deliberate assessment of assets higher values than their actual values.

Assets contributed during the operation shall be assessed by the owner, the Board of members (if the enterprise is a limited liability company or partnership), or the Board of Directors (if the enterprise is a joint-stock company) and the contributor or a professional valuation organization. If the asset is assessed by a professional valuation organization, its assessed value must be concurred with by the contributor and the enterprise.

If the assessed value is higher than the true value of the asset at the time of contribution, the contributor, the owner, members of the Board of members (if the enterprise is a limited liability company or partnership), or members of the Board of Directors (if the enterprise is a joint-stock company) shall contribute an additional amount which is equal to the difference between the assessed value and true value when the valuation is done; and are jointly responsible for the damage caused by deliberate assessment of assets higher values than their actual values.

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.