Quỹ phòng chống thiên tai được thành lập ở cấp tỉnh, do Ủy ban nhân dân cấp tỉnh quản lý là khoản đóng góp bắt buộc với các tổ chức kinh tế hạch toán độc lập. Theo đó, nội dung thực hiện được quy định tại Nghị định 78/2021/NĐ-CP (Thay thế cho Nghị định 94/2014/NĐ-CP) và có chế tài phạt theo 03/2022/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực phòng, chống thiên tai; khai thác và bảo vệ công trình thủy lợi; đê điều.

Nơi nộp quỹ phòng chống thiên tai:

Theo điều 15, NĐ 78/2021/NĐ-CP, nơi thu nộp là Quỹ cấp tỉnh hoặc tài khoản ở cấp huyện do Ủy ban nhân dân cấp tỉnh ủy quyền.

THÔNG TIN TÀI KHOẢN Quỹ Thiên tai TP. Hà Nội

Hạn nộp đối với cá nhân nộp một lần trước 31 tháng 7 hàng năm; đối với tổ chức kinh tế trong nước và nước ngoài trên địa bàn nộp tối thiểu 50% số phải nộp trước 31 tháng 7, số còn lại nộp trước 30 tháng 11 hàng năm.

( Theo quy định cũ của Nghị định 94/2014/NĐ-CP thì hạn nộp đối với cá nhân nộp một lần trước 30 tháng 5 hàng năm. Đối với tổ chức kinh tế hạch toán độc lập nộp tối thiểu 50% số phải nộp trước 30 tháng 5, số còn lại nộp trước 30 tháng 10 hàng năm.)

Vậy thì số phải nộp hàng năm được xác định như thế nào? Chi phí này có được trừ khi xác định Thu nhập chịu thuế Thu nhập cá nhân? Hay có được trừ khi xác định Thu nhập chịu thuế Thu nhập doanh nghiệp?

| Category | Quy định mới (Nghị định 78/2021/NĐ-CP) |

Quy định cũ (Nghị định 94/2014/ NĐ-CP) |

|

| Đối tượng | tổ chức kinh tế hạch toán độc lập | tổ chức kinh tế trong nước và nước ngoài trên địa bàn. “Tổ chức kinh tế là tổ chức được thành lập và hoạt động theo quy định của pháp luật Việt Nam, gồm doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã và tổ chức khác thực hiện hoạt động đầu tư kinh doanh.” |

|

| Mức đóng | Tổ chức | Mức đóng góp bắt buộc từ các tổ chức kinh tế trong nước và nước ngoài trên địa bàn một năm là 0,02% trên tổng giá trị tài sản hiện có theo báo cáo tài chính lập ngày 31 tháng 12 hàng năm của tổ chức báo cáo cơ quan Thuế nhưng tối thiểu 500 nghìn đồng, tối đa 100 triệu đồng và được hạch toán vào chi phí hoạt động sản xuất kinh doanh của tổ chức… | Mức đóng góp bắt buộc một năm là hai phần vạn trên tổng giá trị tài sản hiện có tại Việt Nam theo báo cáo tài chính hàng năm nhưng tối thiểu 500 nghìn đồng, tối đa 100 triệu đồng và được hạch toán vào chi phí hoạt động sản xuất kinh doanh. |

| Cá nhân | Người lao động làm việc theo hợp đồng lao động trong các doanh nghiệp đóng một phần hai của mức lương tối thiểu vùng chia cho số ngày làm việc trong tháng theo hợp đồng lao động. Người lao động giao kết nhiều hợp đồng với nhiều doanh nghiệp chỉ phải đóng 01 lần theo 01 hợp đồng lao động có thời gian dài nhất. | Người lao động trong các doanh nghiệp đóng 1 ngày lương/người/năm theo mức lương tối thiểu vùng; | |

| Người lao động khác, ngoài các đối tượng đã được quy định tại điểm a, b khoản này, đóng góp 10.000 đồng/người/năm. | Người lao động khác, trừ các đối tượng đã được quy định tại Điểm a, Điểm b Khoản này, đóng 15.000 đồng/người/năm. | ||

| Thời hạn | Đối với cá nhân nộp một lần trước 31 tháng 7 hàng năm; đối với tổ chức kinh tế trong nước và nước ngoài trên địa bàn nộp tối thiểu 50% số phải nộp trước 31 tháng 7, số còn lại nộp trước 30 tháng 11 hàng năm. | Đối với cá nhân nộp một lần trước 30 tháng 5 hàng năm; đối với tổ chức kinh tế hạch toán độc lập nộp tối thiểu 50% số phải nộp trước 30 tháng 5, số còn lại nộp trước 30 tháng 10 hàng năm. | |

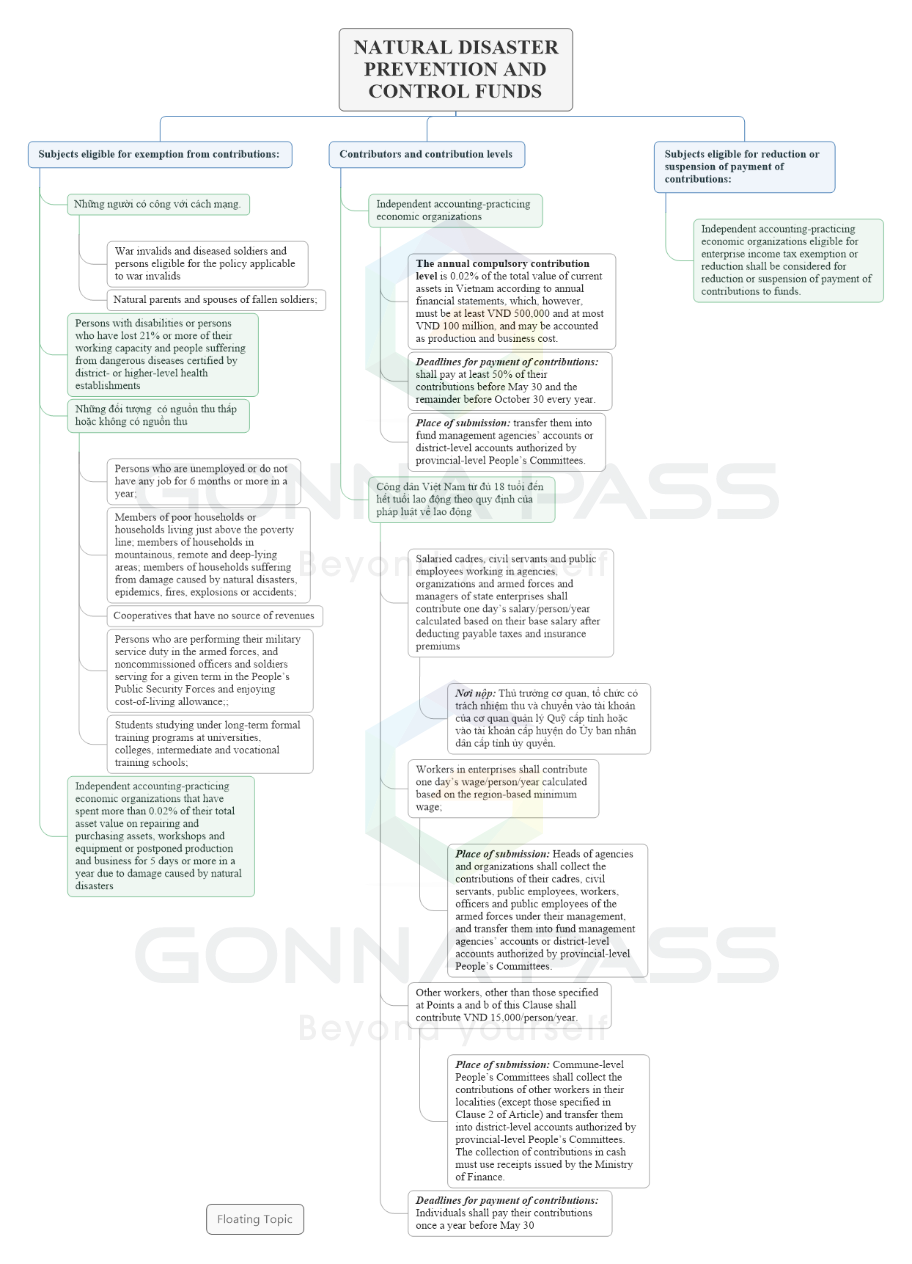

| Đối tượng được miễn đóng góp | a) Đối tượng được hưởng chế độ ưu đãi người có công với cách mạng theo quy định tại Điều 3 Pháp lệnh ưu đãi người có công với cách mạng số 02/2020/UBTVQH14 ngày 09 tháng 12 năm 2020.

b) Đối tượng bảo trợ xã hội đang hưởng trợ cấp xã hội hàng tháng; c) Hạ sĩ quan, chiến sĩ phục vụ có thời hạn trong lực lượng vũ trang đang hưởng phụ cấp sinh hoạt phí. d) Sinh viên, học sinh đang theo học tập trung, dài hạn tại các trường đại học, cao đẳng, trung cấp, dạy nghề. đ) Người khuyết tật hoặc bị suy giảm khả năng lao động từ 21% trở lên, người mắc bệnh hiểm nghèo hoặc mắc bệnh tâm thần có chứng nhận của bệnh viện từ cấp huyện trở lên. e) Người đang trong giai đoạn thất nghiệp hoặc không có việc làm từ 6 tháng trong 1 năm trở lên. g) Phụ nữ đang nuôi con nhỏ dưới 12 tháng tuổi. h) Thành viên hộ gia đình thuộc diện nghèo hoặc cận nghèo; thành viên hộ gia đình ở các xã đặc biệt khó khăn vùng bãi ngang ven biển, hải đảo, các xã khu vực III và các thôn đặc biệt khó khăn thuộc vùng dân tộc thiểu số và miền núi theo các Nghị định của Chính phủ, Quyết định của Thủ tướng Chính phủ và các văn bản pháp luật khác có liên quan; thành viên hộ gia đình bị thiệt hại nặng do thiên tai, dịch bệnh, cháy nổ, tai nạn. i) Hợp tác xã không có nguồn thu. k) Tổ chức kinh tế trong nước và nước ngoài trên địa bàn trong năm bị thiệt hại do thiên tai gây ra về tài sản, nhà xưởng, thiết bị khi phải tu sửa, mua sắm với giá trị lớn hơn hai phần vạn (0,02%) tổng giá trị tài sản của tổ chức hoặc phải ngừng sản xuất kinh doanh từ 05 ngày liên tục trở lên có xác nhận của Ủy ban nhân dân cấp huyện hoặc được miễn thuế thu nhập doanh nghiệp. |

a) Thương binh, bệnh binh và những người được hưởng chính sách như thương binh;

b) Cha đẻ, mẹ đẻ, vợ hoặc chồng của liệt sỹ; c) Quân nhân làm nghĩa vụ trong lực lượng vũ trang, hạ sĩ quan, chiến sĩ phục vụ có thời hạn trong Công an nhân dân đang hưởng phụ cấp sinh hoạt phí; d) Sinh viên, học sinh đang theo học tập trung dài hạn tại các trường Đại học, Cao đẳng, Trung học, Dạy nghề; đ) Người khuyết tật hoặc bị suy giảm khả năng lao động từ 21% trở lên; người mắc bệnh hiểm nghèo có chứng nhận của bệnh viện từ cấp huyện trở lên; e) Người đang trong giai đoạn thất nghiệp hoặc không có việc làm từ 6 tháng trong 1 năm trở lên; g) Thành viên hộ gia đình thuộc diện nghèo hoặc cận nghèo; thành viên thuộc hộ gia đình ở vùng cao, vùng sâu, vùng xa; thành viên thuộc hộ gia đình bị thiệt hại do thiên tai, dịch bệnh, cháy nổ, tai nạn; h) Hợp tác xã không có nguồn thu; i) Tổ chức kinh tế hạch toán độc lập trong năm bị thiệt hại do thiên tai gây ra về tài sản, nhả xưởng, thiết bị; phải tu sửa, mua sắm với giá trị lớn hơn hai phần vạn tổng giá trị tài sản của tổ chức hoặc phải ngừng sản xuất kinh doanh từ 5 ngày trở lên. |

|

(Trích công văn 3325/BNN-PCTT về việc xử phạt không nộp hoặc cố tình nộp muộn)

Vậy chính sách thuế với khoản đóng góp quỹ này được thực hiện như thế nào?

1. Về thuế Thu nhập cá nhân (TNCN)

Hiện nay vẫn chưa có quan điểm thống nhất rằng chi phí nộp Quỹ phòng chống thiên tai được trừ hay không được trừ khỏi thu nhập chịu thuế của Thu nhập cá nhân.

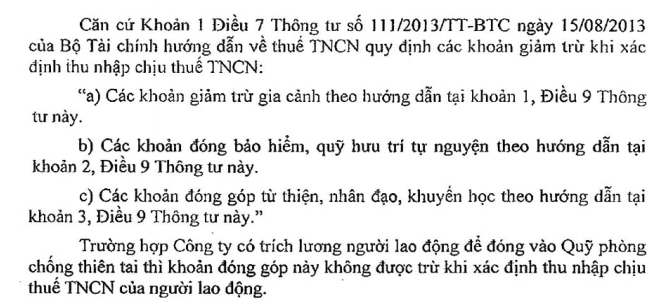

Theo quan điểm của một số công văn thì khoản chi phí nộp Quỹ phòng chống thiên tai không thuộc đối tượng giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học được hướng dẫn tại khoản 3, điều 9, Thông tư 111/2013-TT-BTC và sẽ không được trừ khi tính thuế TNCN. Tham khảo công văn số 99/CT-TTHT Chính sách Thuế của Tổng cục thuế TP. Hồ Chí Minh năm 2016.

Tuy nhiên ngày 11/8/2020, Tổng cục thuế đã có công văn trả lời cho rằng: “Trường hợp người lao động tại các tổ chức có đóng góp vào Quỹ phòng chống thiên tai được thành lập theo Nghị định số 94/2014/ND-CP ngày 17/10/2014 của Chính phủ thì người lao động được tính giảm trừ đối với khoản đóng góp nêu trên vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công.” Do đó, thông qua công văn này, chúng ta có thêm quan điểm và căn cứ để thực hiện khấu trừ khoản đóng góp này vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

Tham khảo công văn số 3275/TCT-DNNCN chính sách thuế TNCN ngày 11/8/2020:

2. Về thuế Thu nhập doanh nghiệp (TNDN)

Đối với Thuế TNDN thì quỹ phòng chống thiên tai được trừ khi thỏa mãn đồng thời các điều kiện quy định tại điều 4, Thông tư 96/2015/TT-BTC và mức chi phí phù hợp theo Nghị định 78/2021/NĐ-CP.

2. Đóng góp, tài trợ, hỗ trợ tự nguyện của các tổ chức, doanh nghiệp cho Quỹ phòng, chống thiên tai cấp tỉnh được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

( Trích Điều 12 Nghị định 78/2021/NĐ-CP.)

Tham khảo công văn số 4588/CT-TTHT ngày 28/1/2019.

The Disaster Prevention Fund established at the provincial level, managed by the provincial People’s Committee is a compulsory contribution to independent accounting economic organizations. Accordingly, the content of implementation is prescribed in Decree 91/2014 / ND-CP and has sanctions according to Decree 104/2017 / ND-CP on sanctioning of administrative violations in the field of natural disaster prevention and control ; exploitation and protection of irrigation works; dike.

So how is tax policy with this fund contribution done?

1. Regarding personal income tax (PIT) obligations:

At present, there is no consensus on whether or not the cost of a Disaster Prevention Fund is deducted or deducted from the taxable income of Personal Income. From the perspective of a number of official dispatches, the costs paid to the Disaster Prevention Fund are not eligible for deduction for charitable, humanitarian and study-making contributions under Clause 3, Article 9, of the Circular. 111/2013-TT-BTC and will not be deducted when calculating PIT so to avoid risks, individuals and organizations should not include this deduction from income subject to PIT.

According to the provisions of Decree No. 94/2014 / ND-CP dated October 17, 2014, employees in the enterprise will make a contribution to the Disaster Prevention Fund of 1 day salary / person / year above the minimum wage. region.

– Previously, most of the opinions of some tax authorities, this expense was not deducted from the income subject to Personal income tax, but on August 11, 2020, the General Department of Taxation issued an official letter to reply, opposition completely compared to the old point of view, saying: “In the case of employees at organizations that contribute to the Disaster Prevention Fund established under Decree No. 94/2014 / ND-CP dated October 17, 2014 of the Government, the employee is entitled to the deduction of the above contribution to the taxable income of personal income from salaries and wages. ”

Therefore, through this official letter, we have more opinion and bases to deduct this contribution from the employee’s personal income taxable income.

2. Regard the corporate income tax (CIT) obligation:

For CIT, the disaster prevention fund is deducted unless it simultaneously satisfies the conditions specified in Article 4, Circular 96/2015 / TT-BTC and the appropriate expense level under Decree 94/2014 / ND- CP.

Biên soạn: Trần Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091