Quy trình hoàn thuế GTGT tổng quát được tóm tắt như sau. Các bước công việc cụ thể, mời độc giả tham khảo quyết định của Tổng Cục thuế ở phần dưới

Update – Ngày 31/5/2023, Tổng Cục thuế ban hành quyết định 679/QĐ-TCT về quy trình hoàn thuế thay cho quyết định 905/QĐ-TCT trước đây 679_23_Quy-trinh-hoan-thue moi GTGT

(Quyết định 905/QĐ-TCT 905_2011_QD-TCT_Quy trinh hoan thuevà công văn 3228_TCT-KK_Sua doi quy trinh hoan thue

Quy trình mới thay thế quyết định 905/QĐ-TCT để phù hợp với yêu cầu quản lý thuế mới, gắn công tác quản lý hoàn thuế giá trị gia tăng với ứng dụng công nghệ thông tin và dựa trên cơ sở dữ liệu quản lý thuế của ngành, sau khi Luật Quản lý thuế số 38/QH14 ban hành, có hiệu lực từ ngày 1/7/2020, Bộ Tài chính được giao quy định chi tiết về tiếp nhận và phản hồi thông tin hồ sơ hoàn thuế, phân loại hồ sơ hoàn thuế, thẩm quyền quyết định hoàn thuế, trình tự và thủ tục hoàn thuế.

- Quy trình hoàn thuế gồm 3 phần: quy định chung; nội dung của quy trình bao gồm quy định cụ thể trong tiếp nhận, phân loại, chấp nhận hồ sơ đề nghị hoàn của từng trường hợp hoàn thuế; tổ chức thực hiện

- Hướng dẫn rõ và cụ thể hơn đối với bước tiếp nhận hồ sơ qua giao dịch điện tử, đảm bảo điện tử hoá một cách tối đa các bước công việc cần thực hiện; danh mục hóa các trạng thái hồ sơ hoàn thuế, mã lỗi, phân công xử lý, giải quyết hồ sơ hoàn thuế…

- Tập trung vào việc phân tích hồ sơ, xác định điều kiện được hoàn, đi sâu vào bản chất của số thuế đề nghị hoàn với hoạt động sản xuất kinh doanh của doanh nghiệp

- Quy định các nguyên tắc nghiệp vụ thực hiện trên cơ sở ứng dụng công nghệ thông tin trong công tác quản lý hoàn thuế, đảm bảo ghi nhận, kiểm soát, hạch toán đúng, đầy đủ kịp thời thông tin hồ sơ hoàn thuế, quyết định, lệnh hoàn trên hệ thống TMS.

- Quy định việc lưu hành văn bản (gồm văn bản công nhận và các thông báo trong quá trình giải quyết thủ tục hành chính cho người nộp thuế) bằng hình thức điện tử nhằm đáp ứng yêu cầu về chủ trương lưu hành văn bản điện tử của Chính phủ và đẩy mạnh giao dịch điện tử với người nộp thuế của cơ quan Thuế các cấp.

- Đối với hoàn thuế thu nhập cá nhân của cá nhân tự quyết toán, để giải quyết, đề xuất ban hành quyết định hoàn thuế thì toàn bộ dữ liệu của người nộp thuế phải cân khớp, đảm bảo chính xác số thuế thu nhập cá nhân nộp thừa; phân công cụ thể bộ phận giải quyết hồ sơ hoàn thuế đối với hoàn thuế thu nhập cá nhân là bộ phận quản lý thu nhập cá nhân.

- Đối với hồ sơ hoàn đối với các trường hợp tổ chức là doanh nghiệp, dự thảo quy định việc phối hợp giữa các bộ phận trong cơ quan Thuế trong việc tiếp nhận, phân loại, giải quyết hoàn thuế theo hướng tránh trùng lắp trong xử lý của cơ quan Thuế, giảm thủ tục cho người nộp thuế.

Quy trình cũng đã bỏ một số nội dung không còn phù hợp và sửa đổi, bổ sung về thời gian giải quyết hồ sơ, chế độ báo cáo, tổ chức thực hiện và mẫu biểu quy trình để phù hợp với việc sửa đổi, bổ sung quy trình.

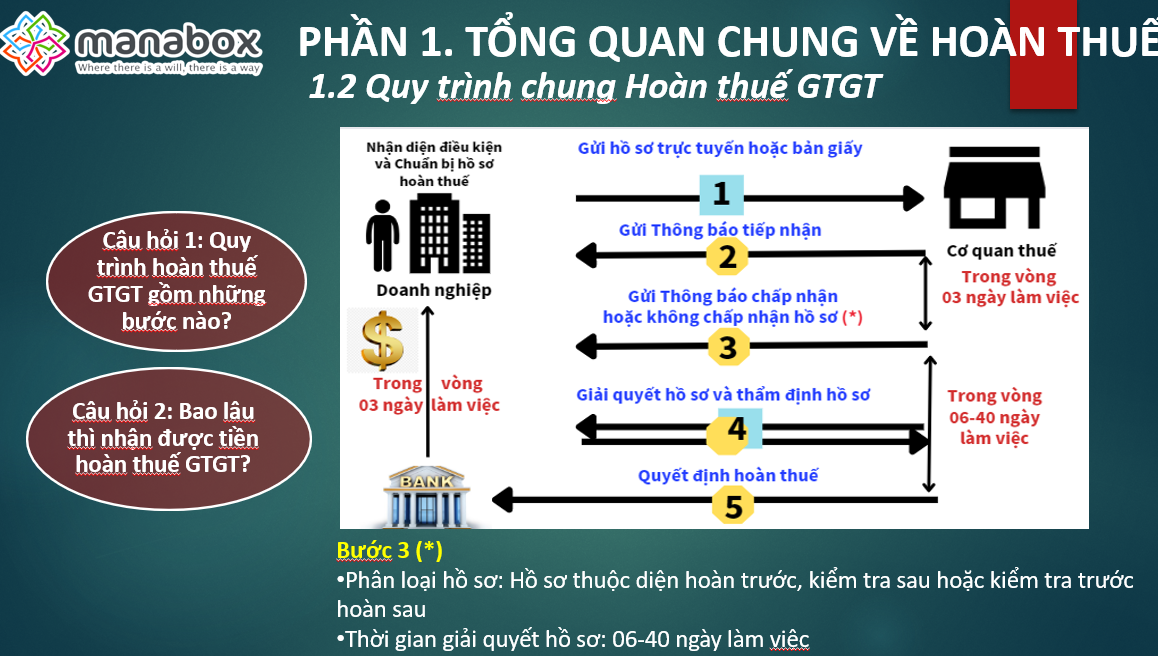

Hiện nay, quy trình giải quyết hồ sơ hoàn thuế bao gồm các bước công việc cụ thể sau đây:

Bước 1 – Tiếp nhận hồ sơ.

Bước 2 – Phân loại hồ sơ.

Bước 3 – Giải quyết hồ sơ:

– Hồ sơ thuộc diện hoàn thuế trước, kiểm tra sau.

– Hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau.

Bước 4 – Thẩm định pháp chế.

Bước 5 – Quyết định hoàn thuế.

LƯU Ý VỀ KIỂM TRA SAU HOÀN THUẾ

1. Bộ phận giải quyết hồ sơ thuộc diện hoàn thuế trước, kiểm tra sau, hàng tháng gửi danh sách hồ sơ (do bộ phận giải quyết) đã có Quyết định hoàn thuế và Lệnh hoàn trả đến bộ phận Kiểm tra sau hoàn thuế (trường hợp ứng dụng tin học đã hỗ trợ theo dõi phân loại hồ sơ hoàn thuế, Quyết định hoàn thuế và Lệnh hoàn trả ngay trong quá trình giải quyết hồ sơ hoàn thuế thì không phải thực hiện nội dung này).

2. Bộ phận Kiểm tra sau hoàn thuế: căn cứ danh sách các hồ sơ hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau đã có Quyết định hoàn thuế và Lệnh hoàn trả (trường hợp ứng dụng tin học đã hỗ trợ thì kiểm tra trên ứng dụng) để thực hiện kiểm tra sau hoàn thuế theo quy định. Trường hợp cần kiểm tra cụ thể hồ sơ thì yêu cầu bộ phận giải quyết hồ sơ cung cấp (có ký giao, nhận) hồ sơ hoàn thuế có liên quan.

Trường hợp kiểm tra sau hoàn thuế xác định có số thuế không đủ điều kiện được hoàn thuế thì bộ phận Kiểm tra sau hoàn thuế trình thủ trưởng CQT quyết định thu hồi số thuế đã hoàn và xử phạt theo quy định.

3. Trường hợp cần phải thanh tra: Bộ phận giải quyết hồ sơ hoàn thuế có liên quan trình lãnh đạo CQT phê duyệt giao Phòng Thanh tra thuộc Cục Thuế thực hiện thanh tra thuế theo quy định.

Xem thêm bản tin liên quan

Biên soạn: Nguyễn Trần Long, Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass