So sánh phương pháp trực tiếp và khấu trừ khi tính thuế GTGT, trong đó, phương pháp khấu trừ là phương pháp áp dụng phổ biến hơn. Đây là một trong những nội dung được hỏi rất nhiều.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Xem bảng so sánh sau

- Giống nhau: Đều là phương pháp để tính thuế GTGT

- Khác nhau:

| Tiêu chí | Khấu trừ | Trực tiếp |

| 1.Đối tượng áp dụng | – DN thực hiện đầy đủ chế độ kế toán hóa đơn, chứng từ

– DN đang hoạt động có DT >= 1 tỷ đồng/năm hoặc DT < 1 tỷ/năm tự nguyện áp dụng PP khấu trừ |

– DN không thực hiện đầy đủ chế độ kế toán hóa đơn, ctừ

– DN chế tác vàng bạc đá quý – DN đang hoạt động có DT < 1 tỷ, không tự nguyện đký phương pháp khấu trừ – Hộ, cá nhân kinh doanh |

| 2.Công thức | Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ | + Đvới CSKD mua bán chế tác vàng bạc đá quý: Thuế GTGT phải nộp = GTGT x Thuế suất (10%)

+ TH khác: DT x Tỷ lệ % |

| 3.Giá tính thuế GTGT | Là giá chưa có thuế GTGT | Là giá đã có thuế GTGT |

| 3.Hóa đơn | Hóa đơn GTGT | Hóa đơn bán hàng |

| 4.Khấu trừ thuế | Được khấu trừ, xét hoàn thuế GTGT | Không được khấu trừ |

| 5.Nghĩa vụ thuế đối với HHDV XK | Tính thuế GTGT đầu ra với thuế suất 0% | K phải tính thuế đối với DT của HHDV xuất khẩu |

Ví dụ: Xem tình huống

So sánh phương pháp trực tiếp và khấu trừ: Cơ sở pháp lý:

Điều 12. Phương pháp khấu trừ thuế

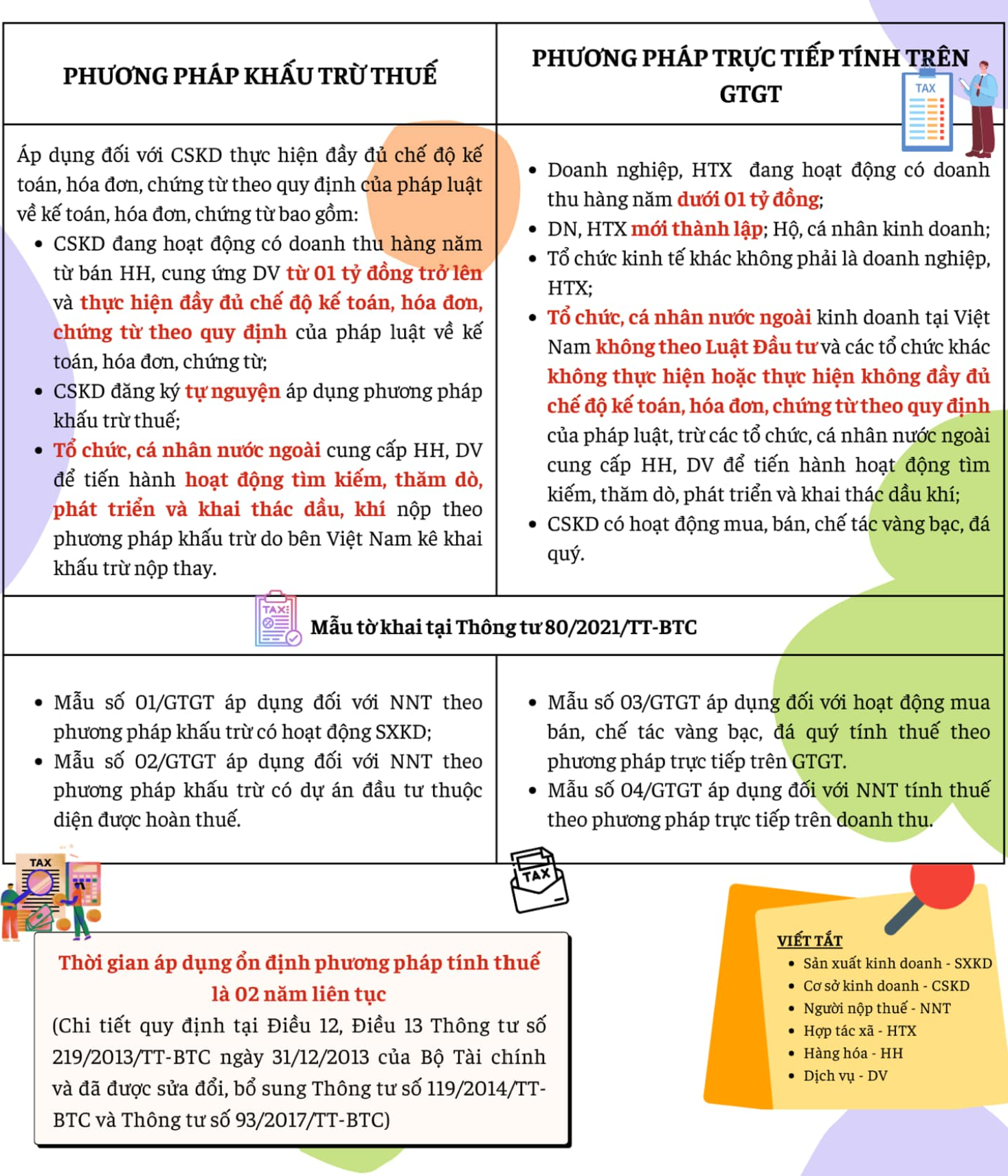

1. Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

a) Cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ, trừ hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trực tiếp hướng dẫn tại Điều 13 Thông tư này;

b) Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trực tiếp hướng dẫn tại Điều 13 Thông tư này;

c) Tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam kê khai khấu trừ nộp thay.

2. Doanh thu hàng năm từ một tỷ đồng trở lên làm căn cứ xác định cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ theo hướng dẫn tại điểm a khoản 1 Điều này là doanh thu bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT và được xác định như sau:

a) Doanh thu hàng năm do cơ sở kinh doanh tự xác định căn cứ vào tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT tháng của kỳ tính thuế từ tháng 11 năm trước đến hết kỳ tính thuế tháng 10 năm hiện tại trước năm xác định phương pháp tính thuế GTGT hoặc trên Tờ khai thuế GTGT quý của kỳ tính thuế từ quý 4 năm trước đến hết kỳ tính thuế quý 3 năm hiện tại trước năm xác định phương pháp tính thuế GTGT. Thời gian áp dụng ổn định phương pháp tính thuế là 2 năm liên tục.

Ví dụ 51: Doanh nghiệp A được thành lập từ năm 2011 và đang hoạt động trong năm 2013. Để xác định phương pháp tính thuế GTGT cho năm 2014 và năm 2015, doanh nghiệp A xác định mức doanh thu như sau:

Cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT hàng tháng trong 12 tháng (từ kỳ tính thuế tháng 11/2012 đến hết kỳ tính thuế tháng 10/2013).

Trường hợp tổng doanh thu theo cách xác định trên từ 1 tỷ đồng trở lên, doanh nghiệp A áp dụng phương pháp khấu trừ thuế trong 2 năm (năm 2014 và năm 2015).

Trường hợp tổng doanh thu theo cách xác định trên chưa đến 1 tỷ đồng, doanh nghiệp A chuyển sang áp dụng phương pháp tính trực tiếp theo quy định tại Điều 13 Thông tư này trong 2 năm (năm 2014 và năm 2015), trừ trường hợp doanh nghiệp A đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 3 Điều này.

b) Trường hợp doanh nghiệp mới thành lập trong năm 2013 hoạt động sản xuất kinh doanh trong năm 2013 không đủ 12 tháng thì xác định doanh thu ước tính của năm như sau: Tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT của kỳ tính thuế các tháng hoạt động sản xuất kinh doanh chia (:) số tháng hoạt động sản xuất kinh doanh và nhân với (x) 12 tháng. Trường hợp theo cách xác định như trên, doanh thu ước tính từ 1 tỷ đồng trở lên thì doanh nghiệp áp dụng phương pháp khấu trừ thuế. Trường hợp doanh thu ước tính theo cách xác định trên chưa đến 1 tỷ đồng thì doanh nghiệp áp dụng phương pháp tính trực tiếp trong hai năm, trừ trường hợp doanh nghiệp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

Ví dụ 52: Doanh nghiệp B thành lập và hoạt động từ tháng 3/2013. Để xác định phương pháp tính thuế cho năm 2014, 2015, doanh nghiệp B thực hiện tính doanh thu ước tính như sau: Lấy chỉ tiêu tổng doanh thu của HHDV bán ra chịu thuế GTGT trên tờ khai thuế GTGT của kỳ tính thuế các tháng 3, 4, 5, 6, 7, 8, 9, 10, 11 chia (:) 9 tháng, sau đó nhân với (x) 12 tháng.

Trường hợp kết quả xác định được từ 1 tỷ đồng trở lên thì doanh nghiệp B áp dụng phương pháp khấu trừ thuế. Trường hợp doanh thu ước tính theo cách xác định trên chưa đến 1 tỷ đồng thì doanh nghiệp B áp dụng phương pháp tính trực tiếp trong hai năm 2014, 2015, trừ trường hợp doanh nghiệp B đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

c) Trường hợp doanh nghiệp thực hiện khai thuế theo quý từ tháng 7 năm 2013 thì cách xác định doanh thu của năm như sau: Tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT của kỳ tính thuế các tháng 10, 11, 12 năm 2012, 6 tháng đầu năm 2013 và trên Tờ khai thuế GTGT của kỳ tính thuế quý 3 năm 2013. Trường hợp theo cách xác định như trên, doanh thu từ 1 tỷ đồng trở lên thì doanh nghiệp áp dụng phương pháp khấu trừ thuế. Trường hợp doanh thu theo cách xác định trên chưa đến 1 tỷ đồng thì doanh nghiệp áp dụng phương pháp tính trực tiếp trong hai năm, trừ trường hợp doanh nghiệp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

d) Đối với cơ sở kinh doanh tạm nghỉ kinh doanh trong cả năm thì xác định theo doanh thu của năm trước năm tạm nghỉ kinh doanh.

Đối với cơ sở kinh doanh tạm nghỉ kinh doanh một thời gian trong năm thì xác định doanh thu theo số tháng, quý thực kinh doanh theo hướng dẫn tại điểm b khoản này.

Trường hợp năm trước năm tạm nghỉ kinh doanh cơ sở kinh doanh kinh doanh không đủ 12 tháng thì xác định doanh thu theo số tháng, quý thực kinh doanh theo hướng dẫn tại điểm b khoản này.

3.21 Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, bao gồm:

a) Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT dưới một tỷ đồng đã thực hiện đầy đủ chế độ kế toán, sổ sách, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ.

b) Doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

Doanh nghiệp mới thành lập có thực hiện đầu tư theo dự án đầu tư được cấp có thẩm quyền phê duyệt thuộc trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

Doanh nghiệp, hợp tác xã mới thành lập có dự án đầu tư không thuộc đối tượng được cấp có thẩm quyền phê duyệt theo quy định của pháp luật về đầu tư nhưng có phương án đầu tư được người có thẩm quyền của doanh nghiệp ra quyết định đầu tư phê duyệt thuộc đối tượng đăng ký áp dụng phương pháp khấu trừ thuế.

c) Doanh nghiệp, hợp tác xã mới thành lập có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh.

d) Tổ chức nước ngoài, cá nhân nước ngoài kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ.

đ) Tổ chức kinh tế khác hạch toán được thuế GTGT đầu vào, đầu ra không bao gồm doanh nghiệp, hợp tác xã.

Phương pháp tính thuế của cơ sở kinh doanh xác định theo Hồ sơ khai thuế giá trị gia tăng hướng dẫn tại Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 1 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính).22

4.23 Các trường hợp khác:

a) Trường hợp cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý thì cơ sở kinh doanh phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng hướng dẫn tại Điều 13 Thông tư này.

b) Đối với doanh nghiệp đang nộp thuế GTGT theo phương pháp khấu trừ có thành lập chi nhánh (bao gồm cả chi nhánh được thành lập từ dự án đầu tư của doanh nghiệp), nếu chi nhánh thuộc trường hợp khai thuế GTGT riêng theo quy định của pháp luật về quản lý thuế thì xác định phương pháp tính thuế của Chi nhánh theo phương pháp tính thuế của doanh nghiệp đang hoạt động. Trường hợp chi nhánh không trực tiếp bán hàng, không phát sinh doanh thu hoặc chi nhánh ở địa phương cấp tỉnh, thành phố cùng nơi doanh nghiệp có trụ sở chính nhưng không thực hiện kê khai riêng thì thực hiện khai thuế tập trung tại trụ sở chính của doanh nghiệp.

c) Đối với doanh nghiệp, hợp tác xã mới thành lập khác không thuộc các trường hợp hướng dẫn tại khoản 3 Điều này thì áp dụng phương pháp tính trực tiếp theo hướng dẫn tại Điều 13 Thông tư này.

d)24 (được bãi bỏ)

5. Xác định số thuế GTGT phải nộp:

|

Số thuế GTGT phải nộp |

= |

Số thuế GTGT đầu ra |

– |

Số thuế GTGT đầu vào được khấu trừ |

Trong đó:

a) Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng.

Thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng bằng giá tính thuế của hàng hóa, dịch vụ chịu thuế bán ra nhân (x) với thuế suất thuế giá trị gia tăng của hàng hóa, dịch vụ đó.

Trường hợp sử dụng chứng từ ghi giá thanh toán là giá đã có thuế GTGT thì thuế GTGT đầu ra được xác định bằng giá thanh toán trừ (-) giá tính thuế quy định tại khoản 12 Điều 7 Thông tư này.

Cơ sở kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ thuế khi bán hàng hóa, dịch vụ phải tính và nộp thuế GTGT của hàng hóa, dịch vụ bán ra. Khi lập hóa đơn bán hàng hóa, dịch vụ, cơ sở kinh doanh phải ghi rõ giá bán chưa có thuế, thuế GTGT và tổng số tiền người mua phải thanh toán. Trường hợp hóa đơn chỉ ghi giá thanh toán (trừ trường hợp được phép dùng chứng từ đặc thù), không ghi giá chưa có thuế và thuế GTGT thì thuế GTGT của hàng hóa, dịch vụ bán ra phải tính trên giá thanh toán ghi trên hóa đơn, chứng từ.

Ví dụ 54: Doanh nghiệp bán sắt, thép, giá bán chưa có thuế GTGT đối với sắt F6 là: 11.000.000 đồng/tấn; thuế GTGT 10% bằng 1.100.000 đồng/tấn, nhưng khi bán có một số hóa đơn doanh nghiệp chỉ ghi giá bán là 12.100.000 đồng/tấn thì thuế GTGT tính trên doanh số bán được xác định bằng: 12.100.000 đồng/tấn x 10% = 1.210.000 đồng/tấn thay vì tính trên giá chưa có thuế là 11.000.000 đồng/tấn.

Cơ sở kinh doanh phải chấp hành chế độ kế toán, sổ sách, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ. Trường hợp hóa đơn ghi sai mức thuế suất thuế giá trị gia tăng mà cơ sở kinh doanh chưa tự điều chỉnh, cơ quan thuế kiểm tra, phát hiện thì xử lý như sau:

Đối với cơ sở kinh doanh bán hàng hóa, dịch vụ: Nếu thuế suất thuế GTGT ghi trên hóa đơn cao hơn thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT thì phải kê khai, nộp thuế GTGT theo thuế suất đã ghi trên hóa đơn; Nếu thuế suất thuế GTGT ghi trên hóa đơn thấp hơn thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT thì phải kê khai, nộp thuế GTGT theo thuế suất thuế GTGT quy định tại các văn bản quy phạm pháp luật về thuế GTGT.

b) Thuế GTGT đầu vào bằng (=) tổng số thuế GTGT ghi trên hóa đơn GTGT mua hàng hóa, dịch vụ (bao gồm cả tài sản cố định) dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT, số thuế GTGT ghi trên chứng từ nộp thuế của hàng hóa nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

Trường hợp hàng hóa, dịch vụ mua vào là loại được dùng chứng từ đặc thù ghi giá thanh toán là giá đã có thuế GTGT thì cơ sở được căn cứ vào giá đã có thuế và phương pháp tính hướng dẫn tại khoản 12 Điều 7 Thông tư này để xác định giá chưa có thuế và thuế GTGT đầu vào.

Số thuế GTGT đầu vào được khấu trừ được xác định theo nguyên tắc, điều kiện khấu trừ thuế GTGT quy định tại Điều 14, Điều 15, Điều 16 và Điều 17 Thông tư này.

Ví dụ 55: Trong kỳ, Công ty A thanh toán dịch vụ đầu vào được tính khấu trừ là loại đặc thù:

Tổng giá thanh toán 110 triệu đồng (giá có thuế GTGT), dịch vụ này chịu thuế là 10%, số thuế GTGT đầu vào được khấu trừ tính như sau:

|

110 triệu |

x 10% = 10 triệu đồng |

|

1 + 10% |

Giá chưa có thuế là 100 triệu đồng, thuế GTGT là 10 triệu đồng.

Trường hợp hóa đơn ghi sai mức thuế suất thuế giá trị gia tăng mà các cơ sở kinh doanh chưa tự điều chỉnh, cơ quan thuế kiểm tra, phát hiện thì xử lý như sau:

Đối với cơ sở kinh doanh mua hàng hóa, dịch vụ: Nếu thuế suất thuế GTGT ghi trên hóa đơn mua vào cao hơn thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT thì khấu trừ thuế đầu vào theo thuế suất quy định tại các văn bản quy phạm pháp luật về thuế GTGT. Trường hợp xác định được bên bán đã kê khai, nộp thuế theo đúng thuế suất ghi trên hóa đơn thì được khấu trừ thuế đầu vào theo thuế suất ghi trên hóa đơn nhưng phải có xác nhận của cơ quan thuế trực tiếp quản lý người bán; Nếu thuế suất thuế GTGT ghi trên hóa đơn thấp hơn thuế suất quy định tại các văn bản quy phạm pháp luật về thuế GTGT thì khấu trừ thuế đầu vào theo thuế suất ghi trên hóa đơn.

Đối với cơ sở kinh doanh bán hàng hóa, dịch vụ: Trường hợp cơ sở kinh doanh khi nhập khẩu hàng hóa đã khai, nộp thuế GTGT ở khâu nhập khẩu, khi bán cho người tiêu dùng đã lập hóa đơn ghi thuế suất thuế GTGT trên hóa đơn GTGT bán ra đúng bằng với mức thuế suất thuế GTGT đã khai, nộp thuế ở khâu nhập khẩu nhưng mức thuế suất thuế GTGT đã khai (ở khâu nhập khẩu và khâu bán ra nội địa) thấp hơn thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT và cơ sở kinh doanh không thể thu thêm được tiền của khách hàng thì số tiền đã thu của khách hàng theo hóa đơn GTGT được xác định là giá đã có thuế GTGT theo thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT để làm cơ sở xác định đúng số thuế GTGT phải nộp và xác định doanh thu tính thuế TNDN.

Ví dụ 56: Trong tháng 3 năm 2014, cơ sở kinh doanh A (là đối tượng nộp thuế GTGT theo phương pháp khấu trừ) nhập khẩu sản phẩm có tên “CHAIR MM” và đã khai, nộp thuế GTGT ở khâu nhập khẩu với mức thuế suất là 5%. Tháng 5/2014, cơ sở kinh doanh A bán 01 sản phẩm “CHAIR MM” cho khách hàng B, giá chưa có thuế GTGT là 100 triệu đồng. Do khi nhập khẩu đã áp dụng thuế suất thuế GTGT 5% nên cơ sở kinh doanh A lập hóa đơn GTGT giao cho khách hàng B ghi: giá tính thuế là 100 triệu đồng; thuế suất thuế GTGT là 5% và thuế GTGT là 5 triệu đồng, tổng giá thanh toán có thuế GTGT là 105 triệu đồng. Khách hàng B đã thanh toán đủ 105 triệu đồng.

Năm 2015, cơ quan thuế kiểm tra phát hiện cơ sở kinh doanh A áp dụng sai thuế suất thuế GTGT đối với sản phẩm “CHAIR MM” bán cho khách hàng B (thuế suất thuế GTGT đúng phải là 10%). Do giao dịch giữa cơ sở kinh doanh A và khách hàng B đã kết thúc nên cơ sở kinh doanh A không có căn cứ để thu thêm tiền của khách hàng B (khách hàng B không chấp nhận thanh toán bổ sung tiền thuế tăng thêm). Cơ quan thuế xác định lại số thuế GTGT mà cơ sở kinh doanh A phải nộp và xác định doanh thu tính thuế TNDN như sau:

Tổng giá thanh toán khách hàng B đã trả 105 triệu đồng được xác định là giá đã có thuế GTGT theo mức thuế suất 10%, số thuế GTGT phải nộp đúng được xác định như sau:

|

105 triệu |

x 10% = 9,545 triệu đồng. |

|

1 + 10% |

Số thuế GTGT cơ sở kinh doanh A còn phải nộp bổ sung là:

9,545 triệu – 5 triệu = 4, 545 triệu đồng.

Doanh thu tính thuế TNDN của mặt hàng “CHAIR MM” bán cho khách hàng B được xác định là:

105 triệu – 9,545 triệu = 95, 455 triệu đồng.

Điều 13. Phương pháp tính trực tiếp trên giá trị gia tăng

1.25 Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương (+) của vàng, bạc, đá quý. Trường hợp không có phát sinh giá trị gia tăng dương (+) hoặc giá trị gia tăng dương (+) không đủ bù trừ giá trị gia tăng âm (-) thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm (-) không được kết chuyển tiếp sang năm sau.

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

a) Đối tượng áp dụng:

– Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 3 Điều 12 Thông tư này;

– Doanh nghiệp, hợp tác xã mới thành lập, trừ trường hợp đăng ký tự nguyện theo hướng dẫn tại khoản 3 Điều 12 Thông tư này;

– Hộ, cá nhân kinh doanh;

– Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không theo Luật Đầu tư và các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật, trừ các tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu khí.

– Tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ.

b) Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

– Phân phối, cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

– Hoạt động kinh doanh khác: 2%.

c) Doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế GTGT và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ (%) trên doanh thu đối với doanh thu này.

Ví dụ 57: Công ty TNHH A là doanh nghiệp kê khai, nộp thuế GTGT theo phương pháp trực tiếp. Công ty TNHH A có doanh thu phát sinh từ hoạt động bán phần mềm máy tính và dịch vụ tư vấn thành lập doanh nghiệp thì Công ty TNHH A không phải nộp thuế GTGT theo tỷ lệ (%) trên doanh thu từ hoạt động bán phần mềm máy tính (do phần mềm máy tính thuộc đối tượng không chịu thuế GTGT) và phải kê khai, nộp thuế GTGT theo tỷ lệ 5% trên doanh thu từ dịch vụ tư vấn thành lập doanh nghiệp.

Cơ sở kinh doanh nhiều ngành nghề có mức tỷ lệ khác nhau phải khai thuế GTGT theo từng nhóm ngành nghề tương ứng với các mức tỷ lệ theo quy định; trường hợp người nộp thuế không xác định được doanh thu theo từng nhóm ngành nghề hoặc trong một hợp đồng kinh doanh trọn gói bao gồm các hoạt động tại nhiều nhóm tỷ lệ khác nhau mà không tách được thì sẽ áp dụng mức tỷ lệ cao nhất của nhóm ngành nghề mà cơ sở sản xuất, kinh doanh.

3. Đối với hộ, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khoán, cơ quan thuế xác định doanh thu, thuế GTGT phải nộp theo tỷ lệ % trên doanh thu của hộ khoán theo hướng dẫn tại khoản 2 Điều này căn cứ vào tài liệu, số liệu khai thuế của hộ khoán, cơ sở dữ liệu của cơ quan thuế, kết quả điều tra doanh thu thực tế và ý kiến của Hội đồng tư vấn thuế xã, phường.

Trường hợp hộ, cá nhân nộp thuế theo phương pháp khoán kinh doanh nhiều ngành nghề thì cơ quan thuế xác định số thuế phải nộp theo tỷ lệ của hoạt động kinh doanh chính.

4. Bảng danh mục ngành nghề tính thuế GTGT theo tỷ lệ % trên doanh thu hướng dẫn tại khoản 2, khoản 3 Điều này được ban hành kèm theo Thông tư này.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.