Hộ kinh doanh có xuất hóa đơn điện tử? Sử dụng như thế nào? Trường hợp nào được cấp hóa đơn lẻ? Cùng tham khảo hướng dẫn của Tổng Cục thuế dưới đây nhé.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Update quy định 2026

Đối tượng sử dụng, loại hóa đơn, hình thức hóa đơn

|

Đối tượng |

|

|

|

|||||||||

|

|

|

|

|

||||||||

|

|

|||||||||||

|

|

Không được sử dụng hóa đơn kể cả hóa đơn theo từng lần phát sinh | ||||||||||

|

Từng lần phát sinh

|

– Hộ kinh doanh có doanh thu từ trên 500 triệu đồng/năm đến dưới 1 tỷ đồng/ năm chưa đăng ký sử dụng HD ĐT nhưng cần có hóa đơn để giao cho người mua khi thanh lý tài sản, hàng hóa;

– Đang làm thủ tục giải thể, ngừng kinh doanh cần có hóa đơn để giao cho người mua khi thanh lý tài sản, hàng hóa; – Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh; – Bị cơ quan thuế cưỡng chế nợ thuế bằng biện pháp ngừng sử dụng hóa đơn;

|

|

HĐĐT có mã |

Phải khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn.

|

||||||||

|

Trường hợp ngừng sử dụng hóa đơn |

– Hộ kinh doanh đã giải thể;

– Hộ kinh doanh bỏ địa chỉ kinh doanh; – Hộ kinh doanh Tạm ngừng kinh doanh – Hộ kinh doanh bị cưỡng chế nợ thuế bằng biện pháp ngừng sử dụng hóa đơn – Các hành vi khác (bán hàng nhập lậu/hàng cấm/ hàng giả…; bán khống hàng hóa dịch vụ bị CQNN có thẩm quyền phát hiện khởi tố…); – Theo đề nghị tạm ngừng sử dụng hóa đơn của Hộ kinh doanh. |

|

|

Tùy trường hợp mà Cơ quan thuế sẽ tự động ngừng sử dụng hóa đơn hoặc gửi Thông báo cho Hộ kinh doanh được biết và chấp hành.

|

3. Những lưu ý về đăng ký sử dụng HĐĐT:

– Thời điểm phải đăng ký sử dụng HĐĐT: Khi hộ kinh doanh có doanh thu trong năm đến ngưỡng từ 1 tỷ đồng trở lên.

Thời hạn phải đăng ký với cơ quan thuế: Trong vòng 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu tính thuế GTGT lũy kế từ 1 tỷ đồng trở lên. Ví dụ:

+ Hộ kinh doanh mới thành lập từ ngày 01/01/2026, kê khai theo quý, đến ngày 30/4/2026 có doanh thu lũy kế là 1 tỷ đồng thì đăng ký chậm nhất là 30 ngày kể từ ngày 30/6/2026 .

+ Hộ kinh doanh đã thành lập từ năm 2024, có doanh thu cả năm 2025 dưới 1 tỷ đồng, đến ngày 30/4/2026 có doanh thu lũy kế của năm 2026 là 1 tỷ đồng thì đăng ký chậm nhất là 30 ngày kể từ ngày 30/6/2026.

– Mẫu đăng ký: 01/ĐKTĐ-HĐĐT

+ Mã số thuế của Hộ kinh doanh là số định danh cá nhân của chủ hộ.

+ Tên, địa chỉ của Hộ kinh doanh: Là thông tin tên, địa chỉ trụ sở ghi trên giấy chứng nhận đăng ký hộ kinh doanh hoặc thông tin địa chỉ đã được cơ quan thuế rà soát cập nhật tương ứng theo địa bàn hành chính 02 cấp.

+ Cơ quan thuế quản lý: Là Thuế cơ sở quản lý địa bàn nơi hộ kinh doanh đặt trụ sở.

– Điều kiện cần:

+ Hộ kinh doanh không thuộc trường hợp ngừng sử dụng HĐĐT, đã trang bị giải pháp HĐĐT; Có chữ ký số;

+ Thông tin định danh cá nhân của Chủ hộ kinh doanh đã được rà soát, chuẩn hóa khớp đúng với CSDLQG về Dân cư;

+ Chủ hộ kinh doanh không thuộc diện đã từng hoặc đang là người đại diện pháp luật của doanh nghiệp, chủ hộ kinh doanh bỏ địa chỉ kinh doanh, ngừng hoạt động chưa đóng mã số thuế, tạm ngừng hoạt động nhưng chưa hoàn thành nghĩa vụ thuế; có hành vi vi phạm về thuế, hóa đơn, chứng từ; người nộp thuế rủi ro về thuế cao.

Đối với HKD có nhiều địa điểm kinh doanh: Đăng ký sử dụng HĐĐT với cơ quan thuế quản lý địa bàn nơi HKD đặt trụ sở (các địa điểm kinh doanh không phải thực hiện đăng ký sử dụng HĐĐT). Trong đó, thông tin đăng ký, sử dụng HĐĐT của HKD xác định như sau:

– Trường hợp HKD đăng ký nhưng không được CQT chấp nhận đăng ký sử dụng hóa đơn thì:

+ CQT có trách nhiệm thông báo rõ lý do HKD không đủ điều kiện đăng ký sử dụng HĐĐT; hoặc ban hành Thông báo yêu cầu HKD giải trình, bổ sung thông tin tài liệu/Xác minh địa chỉ hoạt động nếu chưa đủ điều kiện.

+ Hộ kinh doanh giải trình/thực hiện theo yêu cầu, thông báo của CQT để được chấp nhận đăng ký sử dụng hóa đơn.

Lưu ý: đối với trường hợp liên quan đến chủ HKD đang là người đại diện pháp luật của doanh nghiệp có liên quan thì chủ HKD có trách nhiệm hoàn thành nghĩa vụ đăng ký thuế, nghĩa vụ nộp thuế đối với doanh nghiệp đó trước khi được chấp nhận đăng ký sử dụng hóa đơn.

4. Thay đổi thông tin đăng ký sử dụng hóa đơn

– HKD thay đổi đại diện hộ kinh doanh, cá nhân kinh doanh

– HKD thêm hoặc thay đổi hình thức hóa đơn (có mã/MTT)

– Các thông tin khác.

Quy định trước đó

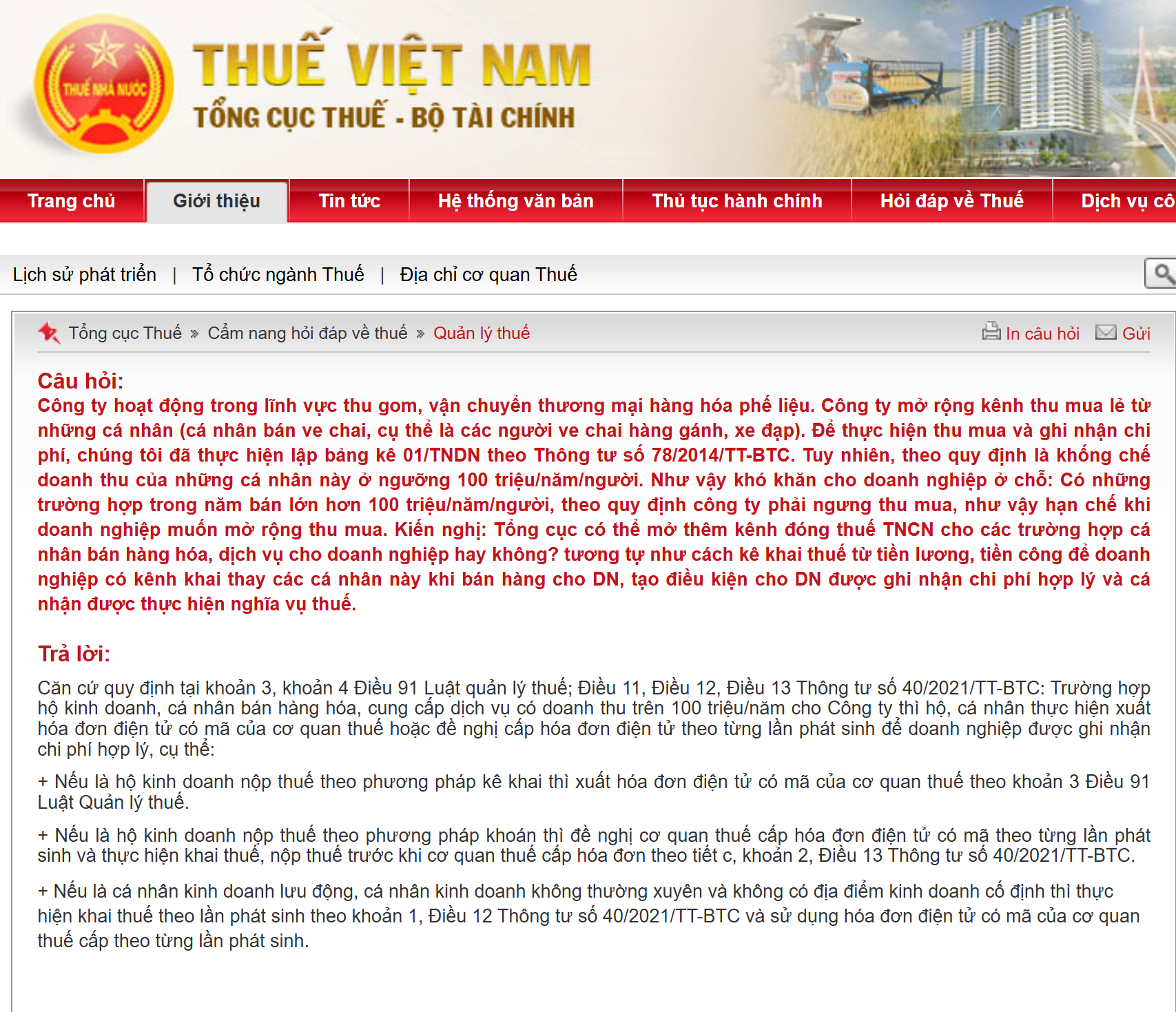

Xem hướng dẫn của Tổng Cục thuế: Căn cứ quy định tại khoản 3, khoản 4 Điều 91 Luật quản lý thuế; Điều 11, Điều 12, Điều 13 Thông tư số 40/2021/TT-BTC: Trường hợp hộ kinh doanh, cá nhân bán hàng hóa, cung cấp dịch vụ có doanh thu trên 100 triệu/năm cho Công ty thì hộ, cá nhân thực hiện xuất hóa đơn điện tử có mã của cơ quan thuế hoặc đề nghị cấp hóa đơn điện tử theo từng lần phát sinh để doanh nghiệp được ghi nhận chi phí hợp lý, cụ thể:

- + Nếu là hộ kinh doanh nộp thuế theo phương pháp kê khai thì xuất hóa đơn điện tử có mã của cơ quan thuế theo khoản 3 Điều 91 Luật Quản lý thuế.

- + Nếu là hộ kinh doanh nộp thuế theo phương pháp khoán thì đề nghị cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh và thực hiện khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn theo tiết c, khoản 2, Điều 13 Thông tư số 40/2021/TT-BTC.

- + Nếu là cá nhân kinh doanh lưu động, cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định thì thực hiện khai thuế theo lần phát sinh theo khoản 1, Điều 12 Thông tư số 40/2021/TT-BTC và sử dụng hóa đơn điện tử có mã của cơ quan thuế cấp theo từng lần phát sinh.

Tôi là hộ kê khai, tôi muốn sử dụng hóa đơn điện tử từ 01/01/2022 có được không?

Hộ kê khai có thể sử dụng hóa đơn điện tử từ 01/01/2022 theo lộ trình và thực hiện theo thông báo triển khai của cơ quan thuế.

Để sử dụng hóa đơn điện tử, hộ kê khai phải thực hiện thủ tục đăng ký sử dụng hóa đơn điện tử theo quy định trước khi sử dụng hóa đơn. Hộ kinh doanh nộp thuế theo phương pháp kê khai khi áp dụng hóa đơn điện tử cần chuẩn bị điều kiện về hạ tầng thông tin, bao gồm: máy tính/thiết bị thông minh (điện thoại thông minh, máy tính bảng) có thể kết nối mạng internet, chữ ký số và phần mềm lập hóa đơn điện tử. Hộ kinh doanh cần liên hệ trực tiếp với cơ quan thuế quản lý trực tiếp để được đăng ký, sử dụng hóa đơn điện tử theo lộ trình của cơ quan thuế.

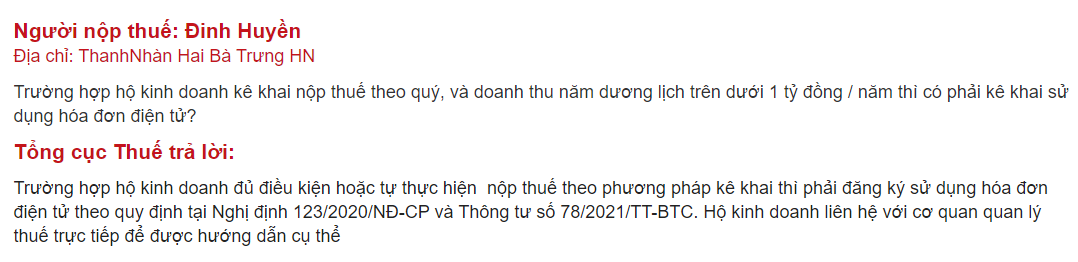

Trường hợp hộ kinh doanh kê khai nộp thuế theo quý, và doanh thu năm dương lịch trên dưới 1 tỷ đồng / năm thì có phải kê khai sử dụng hóa đơn điện tử?

Trường hợp hộ kinh doanh đủ điều kiện hoặc tự thực hiện nộp thuế theo phương pháp kê khai thì phải đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC. Hộ kinh doanh liên hệ với cơ quan quan lý thuế trực tiếp để được hướng dẫn cụ thể

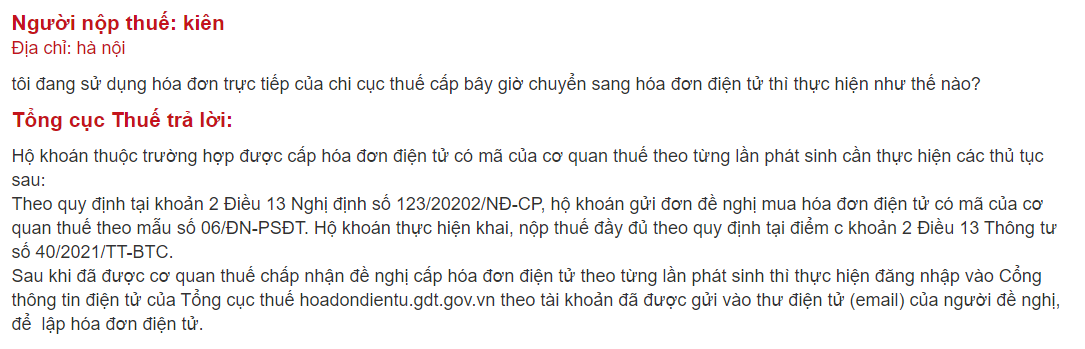

Tôi đang sử dụng hóa đơn trực tiếp của chi cục thuế cấp bây giờ chuyển sang hóa đơn điện tử thì thực hiện như thế nào?

Hộ khoán thuộc trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh cần thực hiện các thủ tục sau:

Theo quy định tại khoản 2 Điều 13 Nghị định số 123/20202/NĐ-CP, hộ khoán gửi đơn đề nghị mua hóa đơn điện tử có mã của cơ quan thuế theo mẫu số 06/ĐN-PSĐT. Hộ khoán thực hiện khai, nộp thuế đầy đủ theo quy định tại điểm c khoản 2 Điều 13 Thông tư số 40/2021/TT-BTC.

Sau khi đã được cơ quan thuế chấp nhận đề nghị cấp hóa đơn điện tử theo từng lần phát sinh thì thực hiện đăng nhập vào Cổng thông tin điện tử của Tổng cục thuế hoadondientu.gdt.gov.vn theo tài khoản đã được gửi vào thư điện tử (email) của người đề nghị, để lập hóa đơn điện tử.

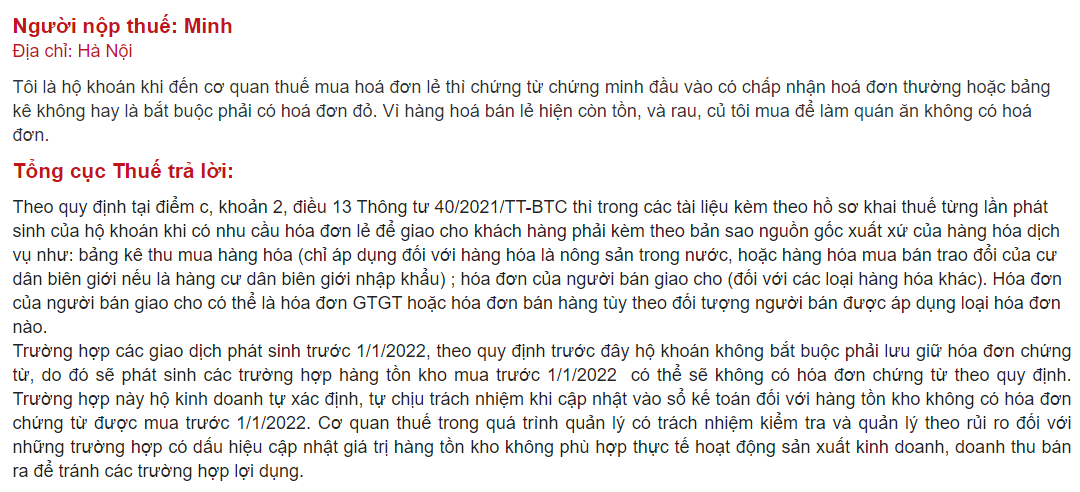

Tôi là hộ khoán khi đến cơ quan thuế mua hoá đơn lẻ thì chứng từ chứng minh đầu vào có chấp nhận hoá đơn thường hoặc bảng kê không hay là bắt buộc phải có hoá đơn đỏ. Vì hàng hoá bán lẻ hiện còn tồn, và rau, củ tôi mua để làm quán ăn không có hoá đơn?

Theo quy định tại điểm c, khoản 2, điều 13 Thông tư 40/2021/TT-BTC thì trong các tài liệu kèm theo hồ sơ khai thuế từng lần phát sinh của hộ khoán khi có nhu cầu hóa đơn lẻ để giao cho khách hàng phải kèm theo bản sao nguồn gốc xuất xứ của hàng hóa dịch vụ như: bảng kê thu mua hàng hóa (chỉ áp dụng đối với hàng hóa là nông sản trong nước, hoặc hàng hóa mua bán trao đổi của cư dân biên giới nếu là hàng cư dân biên giới nhập khẩu) ; hóa đơn của người bán giao cho (đối với các loại hàng hóa khác). Hóa đơn của người bán giao cho có thể là hóa đơn GTGT hoặc hóa đơn bán hàng tùy theo đối tượng người bán được áp dụng loại hóa đơn nào.

Trường hợp các giao dịch phát sinh trước 1/1/2022, theo quy định trước đây hộ khoán không bắt buộc phải lưu giữ hóa đơn chứng từ, do đó sẽ phát sinh các trường hợp hàng tồn kho mua trước 1/1/2022 có thể sẽ không có hóa đơn chứng từ theo quy định. Trường hợp này hộ kinh doanh tự xác định, tự chịu trách nhiệm khi cập nhật vào sổ kế toán đối với hàng tồn kho không có hóa đơn chứng từ được mua trước 1/1/2022. Cơ quan thuế trong quá trình quản lý có trách nhiệm kiểm tra và quản lý theo rủi ro đối với những trường hợp có dấu hiệu cập nhật giá trị hàng tồn kho không phù hợp thực tế hoạt động sản xuất kinh doanh, doanh thu bán ra để tránh các trường hợp lợi dụng.

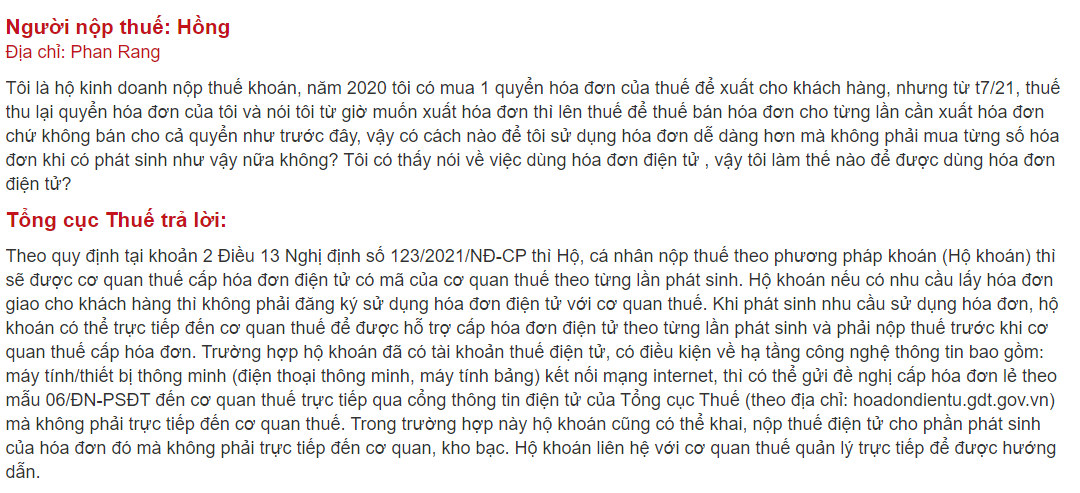

6/ Tôi là hộ kinh doanh nộp thuế khoán, năm 2020 tôi có mua 1 quyển hóa đơn của thuế để xuất cho khách hàng, nhưng từ t7/21, thuế thu lại quyển hóa đơn của tôi và nói tôi từ giờ muốn xuất hóa đơn thì lên thuế để thuế bán hóa đơn cho từng lần cần xuất hóa đơn chứ không bán cho cả quyển như trước đây, vậy có cách nào để tôi sử dụng hóa đơn dễ dàng hơn mà không phải mua từng số hóa đơn khi có phát sinh như vậy nữa không? Tôi có thấy nói về việc dùng hóa đơn điện tử , vậy tôi làm thế nào để được dùng hóa đơn điện tử?

Theo quy định tại khoản 2 Điều 13 Nghị định số 123/2021/NĐ-CP thì Hộ, cá nhân nộp thuế theo phương pháp khoán (Hộ khoán) thì sẽ được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh. Hộ khoán nếu có nhu cầu lấy hóa đơn giao cho khách hàng thì không phải đăng ký sử dụng hóa đơn điện tử với cơ quan thuế. Khi phát sinh nhu cầu sử dụng hóa đơn, hộ khoán có thể trực tiếp đến cơ quan thuế để được hỗ trợ cấp hóa đơn điện tử theo từng lần phát sinh và phải nộp thuế trước khi cơ quan thuế cấp hóa đơn. Trường hợp hộ khoán đã có tài khoản thuế điện tử, có điều kiện về hạ tầng công nghệ thông tin bao gồm: máy tính/thiết bị thông minh (điện thoại thông minh, máy tính bảng) kết nối mạng internet, thì có thể gửi đề nghị cấp hóa đơn lẻ theo mẫu 06/ĐN-PSĐT đến cơ quan thuế trực tiếp qua cổng thông tin điện tử của Tổng cục Thuế (theo địa chỉ: hoadondientu.gdt.gov.vn) mà không phải trực tiếp đến cơ quan thuế. Trong trường hợp này hộ khoán cũng có thể khai, nộp thuế điện tử cho phần phát sinh của hóa đơn đó mà không phải trực tiếp đến cơ quan, kho bạc. Hộ khoán liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn.

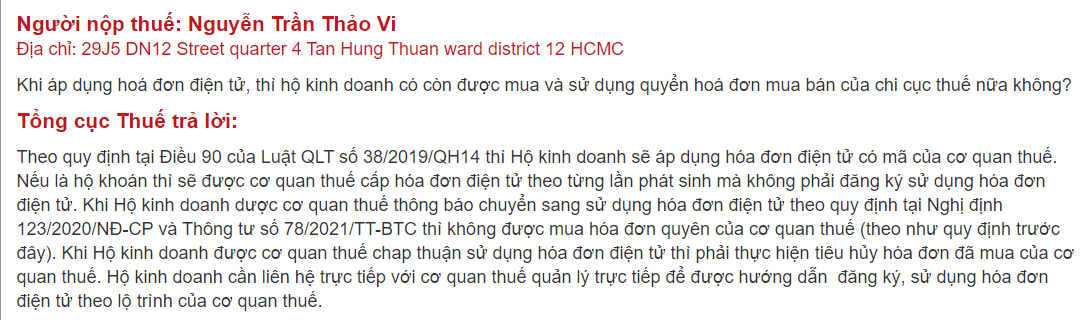

Theo quy định tại Điều 90 của Luật QLT số 38/2019/QH14 thì Hộ kinh doanh sẽ áp dụng hóa đơn điện tử có mã của cơ quan thuế. Nếu là hộ khoán thì sẽ được cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh mà không phải đăng ký sử dụng hóa đơn điện tử. Khi Hộ kinh doanh dược cơ quan thuế thông báo chuyển sang sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC thì không được mua hóa đơn quyên của cơ quan thuế (theo như quy định trước đây). Khi Hộ kinh doanh được cơ quan thuế chap thuận sử dụng hóa đơn điện tử thì phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế. Hộ kinh doanh cần liên hệ trực tiếp với cơ quan thuế quản lý trực tiếp để được hướng dẫn đăng ký, sử dụng hóa đơn điện tử theo lộ trình của cơ quan thuế.

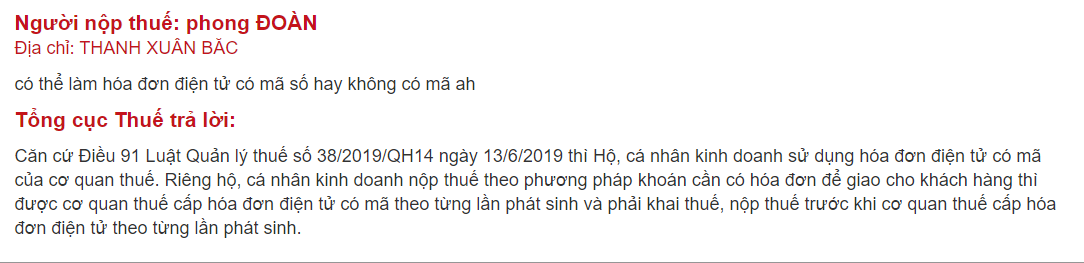

Có thể làm hóa đơn điện tử có mã số hay không có mã ?

Căn cứ Điều 91 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 thì Hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế. Riêng hộ, cá nhân kinh doanh nộp thuế theo phương pháp khoán cần có hóa đơn để giao cho khách hàng thì được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh.

Biên soạn: Trần Thị Thanh Thảo/Lê Mạnh Chiến/Nguyễn Việt Anh – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040