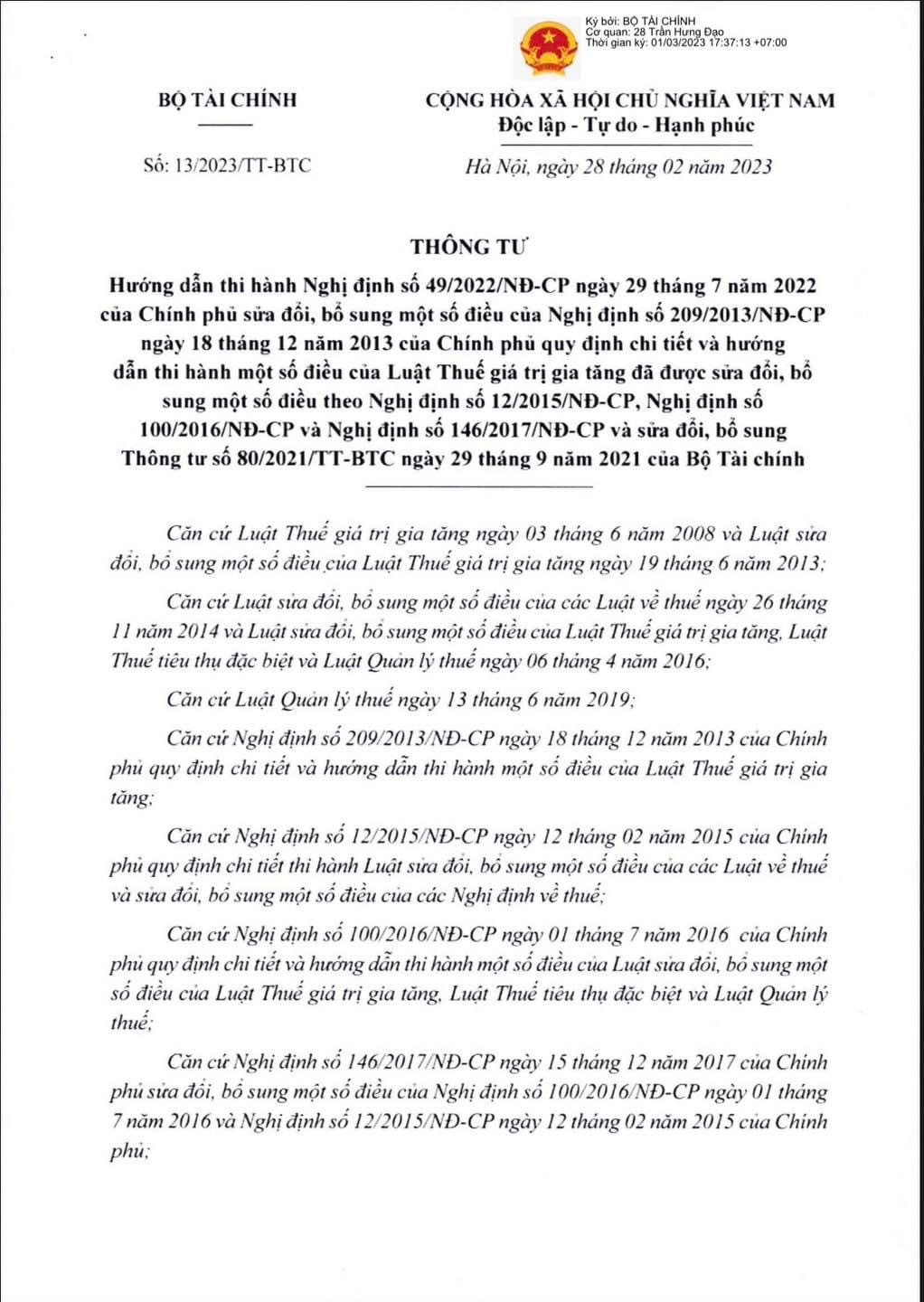

Bài viết cập nhật thông tư số 13/2023/TT-BTC ngày 28/02/2023, có hiệu lực kể từ ngày 14 tháng 4 năm 2023 sửa đổi quy định về thuế GTGT liên quan đến chính sách thuế GTGT, hoàn thuế GTGT. .. hướng dẫn thi hành Nghị định số 49/2022/NĐ-CP ngày 29/7/2022.

Theo đó, một số nội dung hướng dẫn về Thuế giá trị gia tăng (GTGT) được sửa đổi, bổ sung tại Thông tư số 13/2023/TT-BTC như sau: 2023_Thông tư 13 sua doi ve thue GTGT

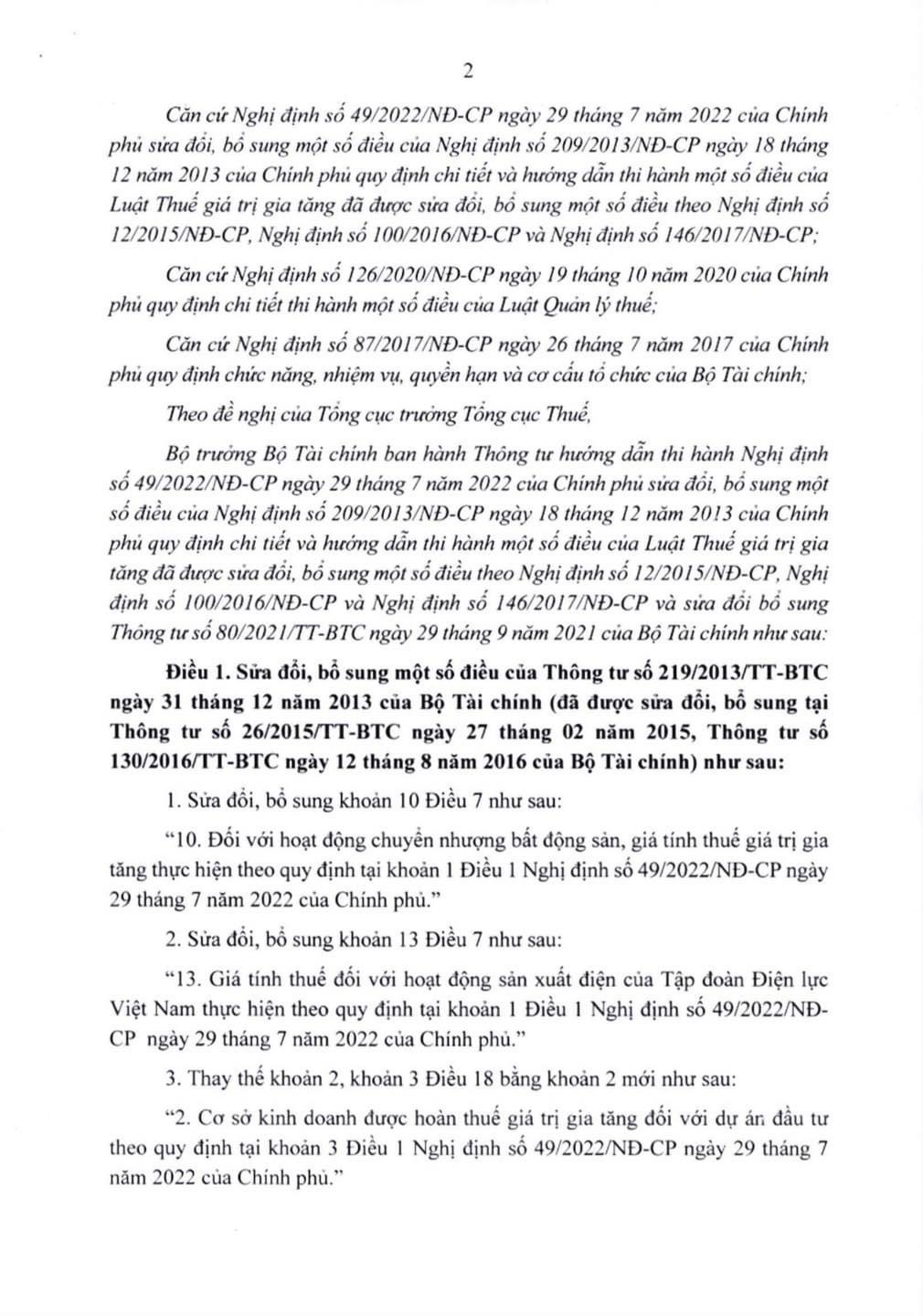

- Giá tính thuế đối với hoạt động chuyển nhượng sản phẩm bất động sản thực hiện theo quy định tại khoản 1 Điều 1 Nghị định số 49/2022/NĐ-CP

- Giá tính thuế đối với hoạt động sản xuất điện của Tập đoàn Điện lực Việt Nam thực hiện theo quy định tại khoản 1 Điều 1 Nghị định số 49/2022/NĐ-CP

- Cơ sở kinh doanh được hoàn thuế GTGT đối với dự án đầu tư theo quy định tại khoản 3 Điều 1 Nghị định số 49/2022/NĐ-CP

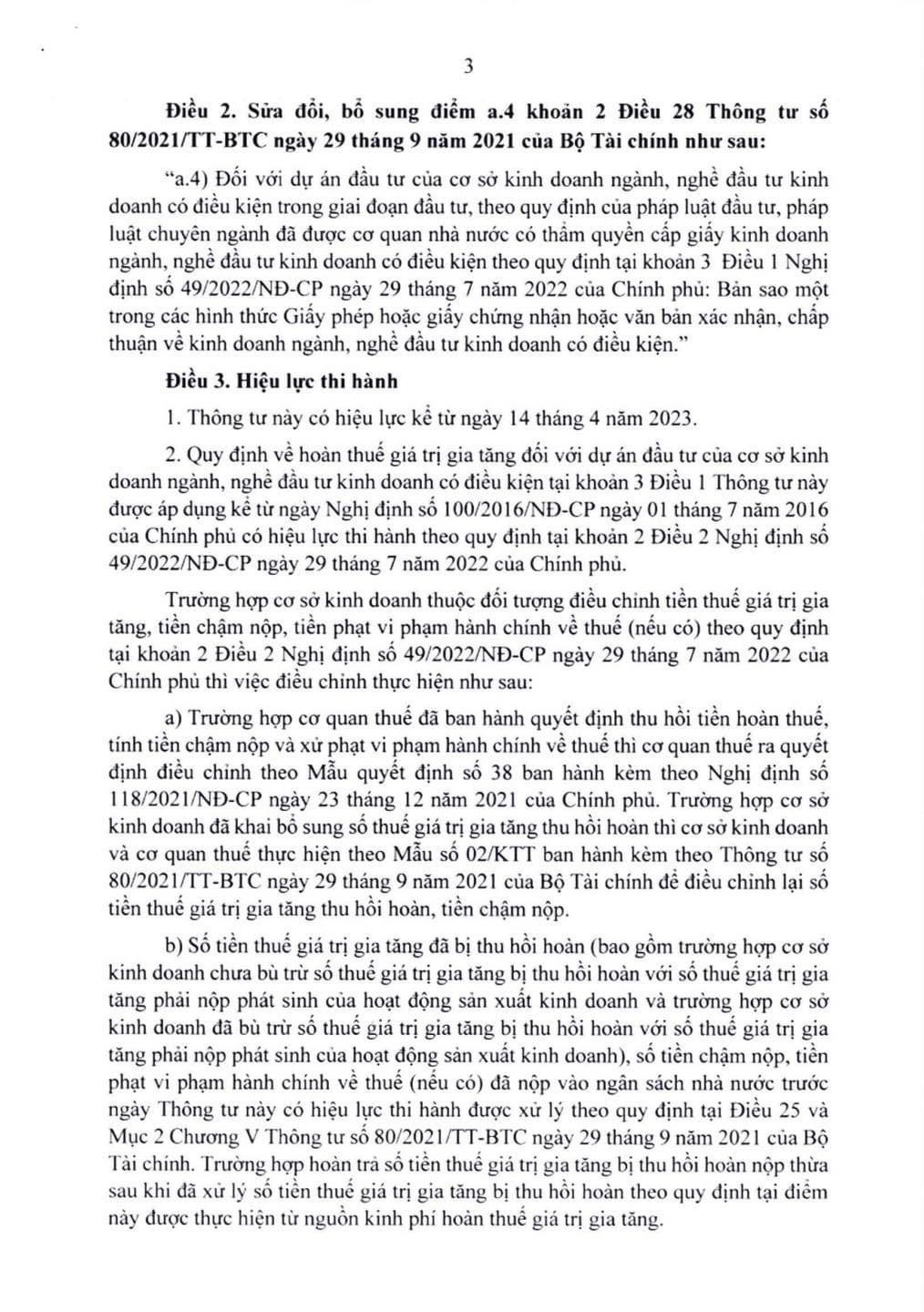

- Hồ sơ đề nghị hoàn thuế GTGT: sửa đổi, bổ sung điểm a.4 khoản 2 Điều 28 Thông tư số 80/2021/TT-BTC về tài liệu có liên quan theo trường hợp hoàn thuế: Đối chiếu với dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện trong giai đoạn đầu tư, theo quy định của luật luật đầu tư, luật chuyên ngành đã được cơ quan nhà nước có thẩm quyền cấp giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo quy định tại khoản 3 Điều 1 Nghị định số 49/2022/NĐ-CP: Bản sao một trong các hình thức Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, đồng ý về kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện.

Quyền riêng về hoàn thuế GTGT đối với dự án đầu tư ngành, nghề đầu tư kinh doanh có điều kiện

- Trường hợp cơ sở kinh doanh thuộc đối tượng điều chỉnh tiền thuế GTGT, tiền chậm nộp, tiền phạt vi phạm hành chính về thuế theo quy định tại khoản 2 Điều 2 Nghị định số 49/2022/NĐ-CP thì thực hiện điều chỉnh as after:

+ Khi cơ quan thuế đã cấm hành động quyết định thu hồi tiền hoàn thuế, tính tiền chậm và xử lý phạt vi phạm hành chính về thuế thì cơ quan thuế ra quyết định điều chỉnh theo Mẫu quyết định số 38 cấm hành động kèm theo Nghị định số 118/2021/NĐ-CP ngày 23/12/2021 của Chính phủ. Trường hợp cơ sở kinh doanh đã khai bổ sung số thuế GTGT thu hồi hoàn thì cơ sở kinh doanh và cơ quan thuế thực hiện theo Mẫu số 02/KTT ban hành kèm theo Thông tư số 80/2021/TT-BTC để điều chỉnh thu lại số tiền thuế GTGT thu hồi, tiền chậm.

+ Số tiền thuế GTGT đã bị thu hoàn (bao gồm cả trường hợp cơ sở kinh doanh chưa trừ hoặc đã trừ số thuế GTGT bị thu hoàn với số thuế phải phát sinh của hoạt động sản xuất kinh doanh), số tiền chậm nộp, tiền phạt vi phạm hành chính về thuế (nếu có) đã vào sổ ngân hàng nhà nước trước ngày Thông tư này có hiệu lực thi hành được xử lý theo quy định tại Điều 25 và Mục 2 Chương V Thông tư số 80/2021/TT-BTC. Trường hợp hoàn trả số tiền thuế GTGT bị thu hồi thừa sau khi đã xử lý số tiền thuế GTGT bị thu hồi theo quy định tại thời điểm này được thực hiện từ nguồn kinh phí hoàn thuế GTGT.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến chuyên gia tư vấn có thể cho bất kỳ trường hợp nào.