Trong quá trình hỗ trợ hoàn thuế GTGT, chúng tôi gặp nhiều trường hợp doanh nghiệp phát sinh giao dịch bán sản phẩm là tài nguyên và không lường trước các rủi ro về tài nguyên xuất khẩu. Cụ thể

Theo công văn 1182/TCT-CS

- > Từ ngày 01/07/2016 đến trước ngày 01/02/2018:

- >> Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế giá trị gia tăng

- >> Sản phẩm xuất khẩu là tài nguyên, khoáng sản đã chế biến thành sản phẩm khác thuộc đối tượng phải xác định tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng trên giá thành sản xuất sản phẩm để áp dụng chính sách thuế giá trị gia tăng phù hợp

- > Từ ngày 01/02/2018 đến nay:

- >> Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế giá trị gia tăng

- >> Sản phẩm xuất khẩu là hàng hóa được chế biến trực tiếp từ nguyên liệu chính là tài nguyên, khoáng sản thuộc đối tượng phải xác định tổng trị giá tài nguyên, khoáng sản cộng chi phí năng lượng trên giá thành sản xuất sản phẩm để áp dụng chính sách thuế giá trị gia tăng phù hợp, trừ một số trường hợp theo quy định tại khoản 1 Điều 1 Nghị định số 146/2017/NĐ-CP thuộc đối tượng áp dụng thuế suất thuế giá trị gia tăng 0% nếu đáp ứng được các điều kiện theo quy định tại điểm c khoản 2 Điều 12 Luật thuế giá trị gia tăng.

Theo công văn 748/TCT-CS – Tài nguyên nguyên liệu nhập khẩu và nội địa

Căn cứ quy định trên, theo nội dung trình bây của Cục Thuế tỉnh Hà Nam tại công văn số 3804/CT-KKKTT, Trường hợp dự án nhà máy sản xuất đá ốp lát thạch anh nhân tạo cao cấp của Công ty Cổ phần Casablanca Việt Nam có sử dụng một phần nguyên liệu để sản xuất là tài nguyên khoáng sản có nguồn gốc trong nước, còn lại sử dụng nguyên liệu tài nguyên khoáng sản có nguồn gốc nhập khẩu thì việc xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm theo quy định tại Điều 1 Thông tư số 25/2018/TT-BTC ngày 16/03/2018 của Bộ Tài chính nêu trên. Trong đó, trị giá tài nguyên, khoáng sản để xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm là tài nguyên, khoáng sản có nguồn gốc trong nước (không bao gồm tài nguyên, khoáng sản có nguồn gốc nhập khẩu).

Theo công văn 19711/CT-TT&HT – Tài nguyên nguyên liệu nhập khẩu và nội địa

Trường hợp Công ty sử dụng nguyên liệu sản xuất chính là sắt thép mua trong nước và nhập khẩu từ nước ngoài về để sản xuất ra sản phẩm xuất khẩu thì sắt thép nhập khẩu không thuộc đối tượng phải tính trị giá tài nguyên, khoáng sản. Việc xác định tỷ trọng tài nguyên khoáng sản và chi phí năng lượng trên giá thành do Công ty tự xác định và tự chịu trách nhiệm. Công ty xác định trị giá tài nguyên, khoáng sản có nguồn gốc trong nước để áp dụng thuế suất thuế GTGT cho phù hợp:

- > Nếu sản phẩm xuất khẩu là hàng hóa được sản xuất từ tài nguyên, khoáng sản có tổng trị giá tài nguyên khoáng sản có nguồn gốc trong nước cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên thì thuộc đối tượng không chịu thuế giá trị gia tăng, Công ty không được khấu trừ và hoàn thuế GTGT đầu vào của hàng hóa nêu trên.

- > Nếu sản phẩm xuất khẩu là hàng hóa được sản xuất từ tài nguyên, khoáng sản có tổng trị giá tài nguyên khoáng sản có nguồn gốc trong nước cộng với chi phí năng lượng chiếm dưới 51% giá thành sản xuất sản phẩm thì được áp dụng thuế suất 0%, Công ty được khấu trừ và hoàn thuế GTGT theo quy định.

Theo công văn 2791/TCT-CS

…Công ty xuất khẩu sản phẩm đá… sản phẩm xuất khẩu nêu trên của Công ty là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác nên thuộc đối tượng không chịu thuế giá trị gia tăng.

- > Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế giá trị gia tăng.

- > Sản phẩm xuất khẩu là hàng hóa được chế biến trực tiếp từ nguyên liệu chính là tài nguyên, khoáng sản thuộc đối tượng xác định tổng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành để áp dụng chính sách thuế GTGT phù hợp. Nếu sản phẩm xuất khẩu có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên thì thuộc đối tượng không chịu thuế GTGT. Nếu sản phẩm xuất khẩu có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng dưới 51% giá thành sản xuất sản phẩm thì thuộc đối tượng áp dụng thuế suất thuế GTGT 0% theo quy định.

- > Việc xác định trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm xác định theo từng loại sản phẩm xuất khẩu.

Tại Khoản 6 Điều 1 Luật số 31/2013/QH13 sửa đổi, bổ sung một số điều của Luật thuế GTGT quy định về khấu trừ thuế GTGT như sau:

“1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

a) Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng được khấu trừ toàn bộ, kể cả thuế giá trị gia tăng đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế giá trị gia tăng bị tổn thất;

b) Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng. Cơ sở kinh doanh phải hạch toán riêng thuế giá trị gia tăng đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu của hàng hóa, dịch vụ chịu thuế giá trị gia tăng so với tổng doanh thu hàng hóa, dịch vụ bán ra;…”

Tại khoản 1 Điều 1 Luật số 106/2016/QH13 ngày 6/4/2016 sửa đổi, bổ sung một số điều của Luật thuế GTGT, Luật thuế TTĐB và Luật quản lý thuế quy định như sau:

“Điều 1. Sửa đổi, bổ sung một số Điều của Luật thuế giá trị gia tăng số 13/2008/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 31/2013/QH13:

23. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác; sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.”

Căn cứ quy định tại Khoản 1 Điều 1 Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ về đối tượng không chịu thuế GTGT: Tại Điều 1 Thông tư số 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính hướng dẫn về đối tượng không chịu thuế giá trị gia tăng như sau:

“23. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác.

Sản phẩm xuất khẩu là hàng hóa được chế biến trực tiếp từ nguyên liệu chính là tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên, trừ một số trường hợp theo quy định tại khoản 1 Điều 1 Nghị định số 146/2017/NĐ-CP.

a) Tài nguyên, khoáng sản là tài nguyên, khoáng sản có nguồn gốc trong nước gồm: Khoáng sản kim loại; khoáng sản không kim loại; dầu thô; khí thiên nhiên; khí than.

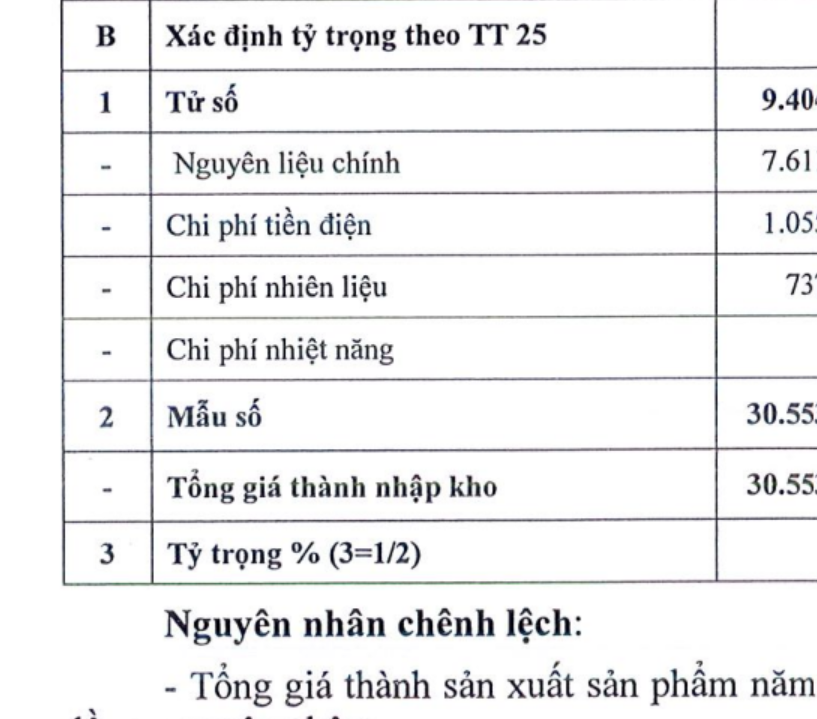

b) Việc xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành được thực hiện theo công thức:

| Tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm |

= |

Trị giá tài nguyên, khoáng sản + chi phí năng lượng |

x 100% |

|

Tổng giá thành sản xuất sản phẩm |

Trong đó:

Trị giá tài nguyên, khoáng sản đưa vào chế biến được xác định như sau: Đối với tài nguyên, khoáng sản trực tiếp khai thác là chi phí trực tiếp, gián tiếp khai thác ra tài nguyên, khoáng sản không bao gồm chi phí vận chuyển tài nguyên, khoáng sản từ nơi khai thác đến nơi chế biến; đối với tài nguyên, khoáng sản mua để chế biến tiếp là giá thực tế mua không bao gồm chi phí vận chuyển tài nguyên, khoáng sản từ nơi mua đến nơi chế biến.

Chi phí năng lượng gồm: nhiên liệu, điện năng, nhiệt năng.

Trị giá tài nguyên, khoáng sản và chi phí năng lượng được xác định theo giá trị ghi sổ kế toán phù hợp với Bảng tổng hợp tính giá thành sản phẩm.

Giá thành sản xuất sản phẩm bao gồm: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Các chi phí gián tiếp như chi phí bán hàng, chi phí quản lý, chi phí tài chính và chi phí khác không được tính vào giá thành sản xuất sản phẩm.

Tỷ lệ trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm được xác định căn cứ vào quyết toán năm trước và tỷ lệ này được áp dụng ổn định trong năm xuất khẩu. Trường hợp năm đầu tiên xuất khẩu sản phẩm thì tỷ lệ trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm được xác định theo phương án đầu tư và tỷ lệ này được áp dụng ổn định trong năm xuất khẩu; trường hợp không có phương án đầu tư thì tỷ lệ trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm được xác định theo thực tế của sản phẩm xuất khẩu.…”

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040