Hướng dẫn các bước tạm nộp thuế TNDN hiện nay trên hệ thống thuế được xác định như thế nào? Cùng tham khảo bài viết dưới đây để tránh các rủi ro nhé.

Cách nộp thuế qua hệ thống thuế điện tử

Doanh nghiệp nộp thuế tạm tính trên trang thuế điện tử bằng cách sau đây:

Bước 1: NNT truy cập vào địa chỉ website: https://thuedientu.gdt.gov.vn/ và chọn mục “DOANH NGHIỆP”

Bước 2: NNT chọn mục “Đăng nhập”

Bước 3: NNT nhập thông tin “Tên đăng nhập”, “Mật khẩu”, “Mã xác nhận” tương ứng và Nhấn “Đăng nhập”

Bước 4: NNT chọn mục “Nộp thuế” -> “Lập giấy nộp tiền” -> Chọn “Ngân hàng” nộp -> Nhấn “Tạm nộp”

Bước 5: Sau khi nhấn “Tạm nộp”, NNT tiếp tục lựa chọn thông tin:

- Ở mục “Thông tin Loại tiền”: NNT lựa chọn loại tiền nào tích chọn ô đó.

- Ở mục “Thông tin Ngân hàng”: NNT lựa chọn thông tin “Trích tài khoản số”.

- Ở mục “Thông tin cơ quan quản lý thu”: NNT lựa chọn thông tin “Cơ quan quản lý thu”.

- Ở mục “Thông tin Kho Bạc”: NNT lựa chọn thông tin “Mở tại NHTM uỷ nhiệm thu”.

- Tích chọn ô “Tạm nộp thuế TNDN/Lợi nhuận sau thuế còn lại sau khi trích lập quỹ”.

Lựa chọn và điền thông tin trong bảng: Kỳ thuế; Nội dung các khoản nộp NSNN và Số tiền. Sau đó nhấn “Hoàn thành”.

Bước 6: Sau khi nhấn “Hoàn thành”, hệ thống sẽ tạo lập “Giấy nộp tiền vào ngân sách nhà nước”, NNT kiểm tra lại thông tin rồi thực hiện “Ký và nộp”.

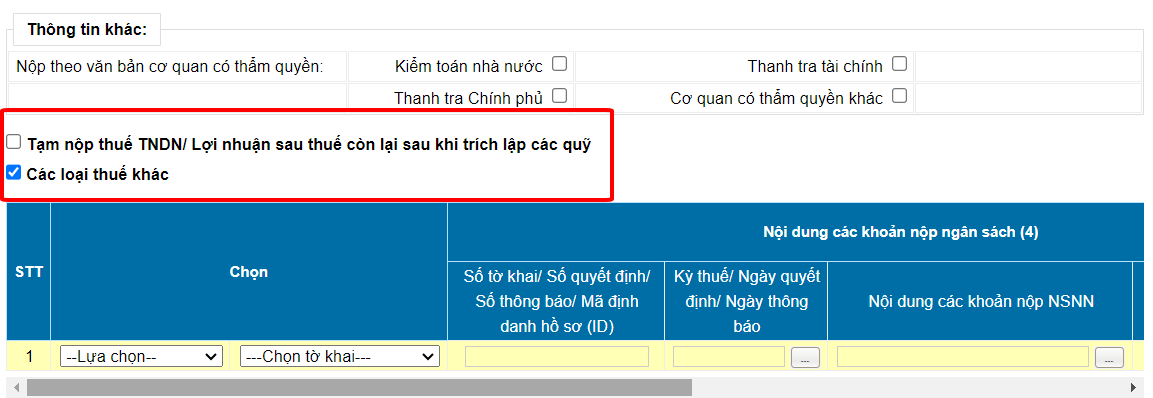

Hiện tại giao diện thuế điện tử có mở thêm 2 lựa chọn mới khi nộp thuế như ảnh dưới đây, việc tạm nộp thuế TNDN thì tích vào phần tạm nộp, nếu tích ô dưới thì hệ thống sẽ bắt phải điền số tờ khai và số quyết định!

Lưu ý về cách điền số thuế TNDN đã tạm nộp trong năm

Cách điền số tiền trên tờ khai

Cách điền số tiền nộp thừa từ năm ngoái sang

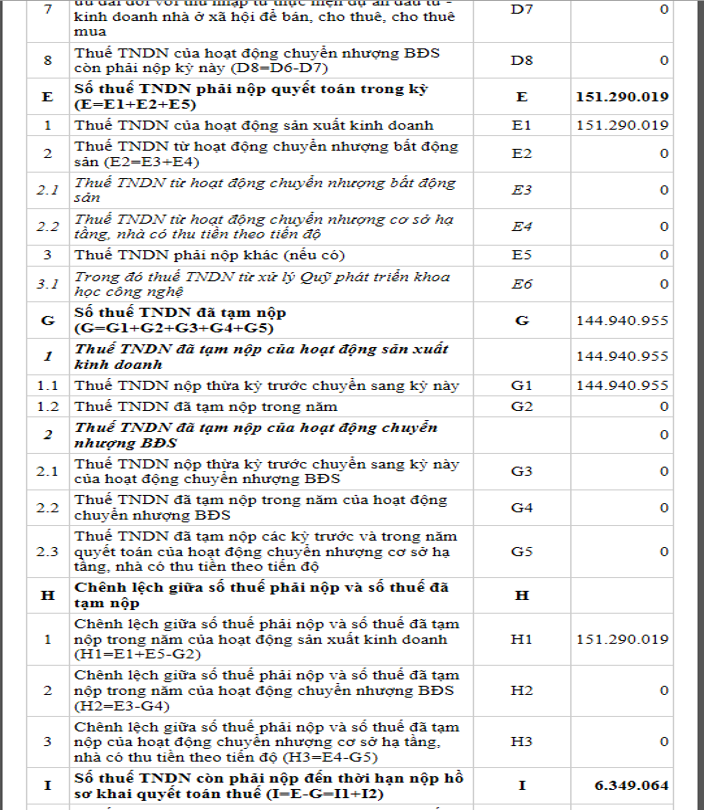

Ví dụ, năm N1, doanh nghiệp nộp thừa thuế TNDN: 144.940.955 VND; năm N2: Doanh nghiệp có số thuế TNDN phải nộp thêm trên tờ khai QTT: 151.290.019 VND và trong năm DN không thực hiện việc tạm nộp thuế TNDN, sau quyết toán, phải nộp thêm 6.349.064 VND. Do DN đã có số thuế nộp thừa từ năm trước chuyển sang > 80% tổng số thuế TNDN phát sinh năm N2 nên sẽ không phát sinh số tiền lãi chậm nộp do không thực hiện việc tạm nộp TNDN trong năm. Cách kê khai như sau

Quy định về tạm nộp thuế TNDN trong năm

Xem tại bài viết

Kỳ kê khai thuế thu nhập doanh nghiệp và tạm nộp – CIT declaration

Biên soạn: Cao Thị Hiền – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040