Bài viết tóm tắt thủ tục Thành lập hộ kinh doanh và đăng ký thuế cũng như một số câu hỏi và câu trả lời của cán bộ thuế qua hội thảo về hộ kinh doanh. Từ năm 2026, chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh (HKD/CNKD) có nhiều thay đổi quan trọng nhằm nâng cao tính minh bạch, công bằng và hiện đại trong công tác quản lý thuế. Theo đó, HKD/CNKD thực hiện cơ chế tự khai, tự nộp thuế và tự chịu trách nhiệm về việc xác định nghĩa vụ thuế của mình theo quy định của pháp luật. Để hoạt động kinh doanh được thuận lợi, đúng quy định ngay từ khi bắt đầu hoạt động, HKD/CNKD cần chủ động thực hiện đầy đủ các thủ tục về đăng ký kinh doanh, đăng ký thuế, sử dụng hóa đơn điện tử, thực hiện chế độ kế toán, kê khai và nộp thuế. Dưới đây là những nội dung cần thực hiện ngay khi mới ra kinh doanh.

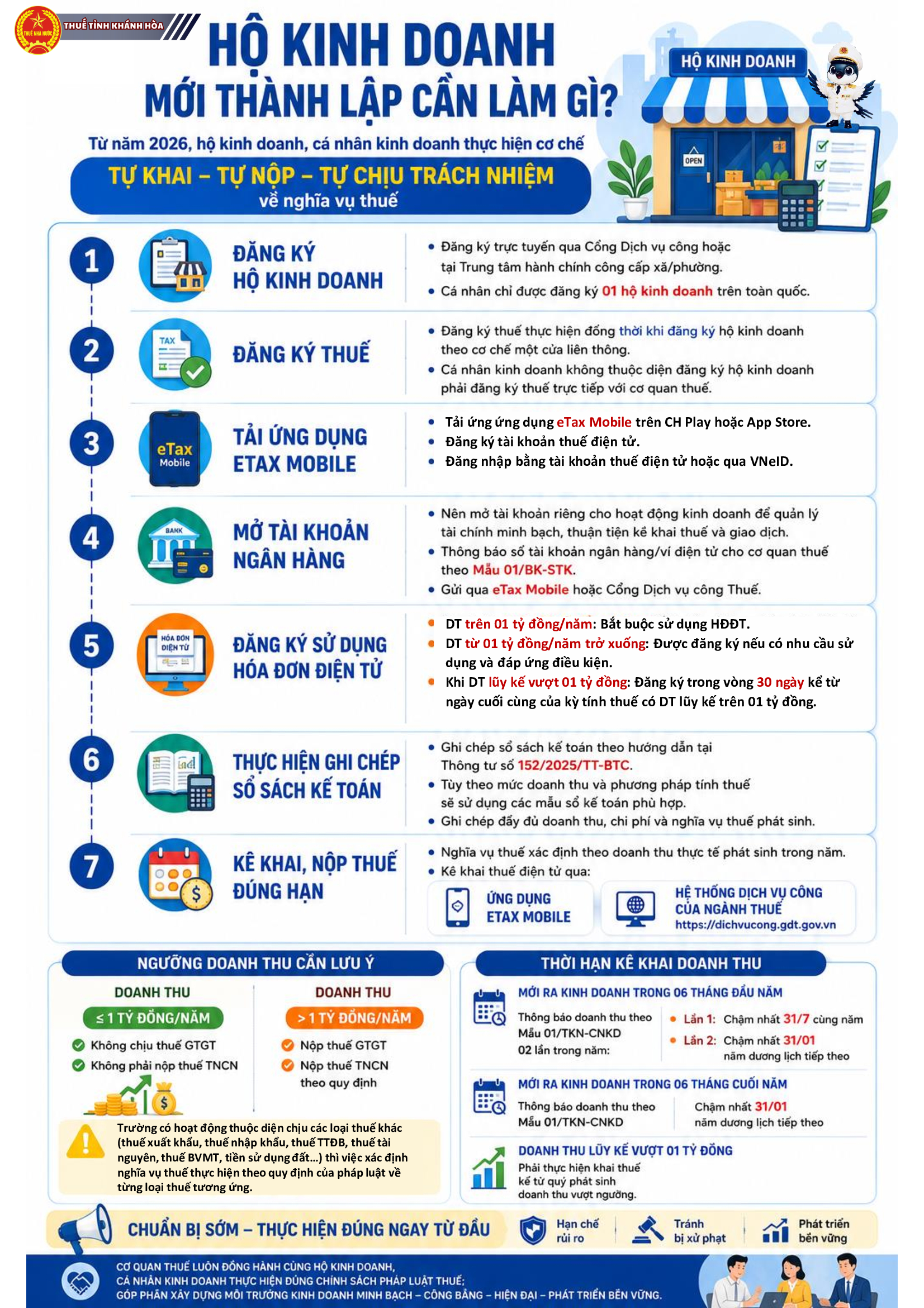

1. Đăng ký giấy phép kinh doanh

Cá nhân, thành viên hộ gia đình chỉ được đăng ký 01 hộ kinh doanh trên phạm vi toàn quốc. Các trường hợp không bắt buộc đăng ký hộ kinh doanh:

– Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối; bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, kinh doanh thời vụ, làm dịch vụ có thu nhập thấp theo mức quy định của từng tỉnh, thành phố (ngoại trừ kinh doanh ngành nghề có điều kiện);

– Cá nhân kinh doanh của các nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu;

– Cá nhân cho thuê bất động sản (trừ trường hợp thuộc ngành nghề kinh doanh có điều kiện).

HKD/CNKD có thể đăng ký trực tuyến qua cổng dịch vụ công hoặc đến trực tiếp Trung tâm hành chính công tại UBND phường/xã nơi đặt trụ sở hộ kinh doanh.

2. Đăng ký thuế

Hộ kinh doanh thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký hộ kinh doanh tại cơ quan đăng ký kinh doanh.

Trường hợp cá nhân kinh doanh không thuộc diện đăng ký hộ kinh doanh thì phải đăng ký thuế trực tiếp với cơ quan thuế.

3. Tải ứng dụng eTax Mobile, đăng ký và kích hoạt tài khoản thuế điện tử

– Tải ứng dụng eTax Mobile trên CH Play hoặc App Store.

– Đăng ký tài khoản thuế điện tử qua eTax Mobile.

– Đăng nhập eTax Mobile bằng tài khoản thuế điện tử đã được cấp hoặc đăng nhập bằng tài khoản định danh điện tử VneID.

– Mục đích: để thực hiện các thủ tục đăng ký thuế (đối với HKD không phải có giấy phép đăng ký kinh doanh), kê khai, nộp thuế và tra cứu nghĩa vụ thuế.

4. Mở tài khoản ngân hàng và thông báo cho cơ quan thuế

Cơ quan thuế khuyến nghị việc mở tài khoản ngân hàng riêng cho hoạt động kinh doanh để giúp tách bạch giữa dòng tiền cá nhân và tiền từ hoạt động kinh doanh. Điều này không chỉ hỗ trợ quản lý tài chính minh bạch mà còn thuận tiện cho thanh toán, kê khai thuế và giao dịch điện tử.

HKD/CNKD mới ra kinh doanh phải thông báo số tài khoản ngân hàng/số hiệu ví điện tử liên quan đến hoạt động sản xuất kinh doanh theo mẫu số 01/BK-STK kèm theo Thông báo doanh thu hoặc Tờ khai thuế đầu tiên của năm 2026 và thông báo lại khi có thay đổi.

HKD/CNKD gửi thông báo qua ứng dụng eTax Mobile hoặc Hệ thống dịch vụ công của ngành Thuế: https://dichvucong.gdt.gov.vn

5. Đăng ký sử dụng hóa đơn điện tử

– HKD/CNKD có doanh thu trên 01 tỷ đồng/năm bắt buộc sử dụng hóa đơn điện tử.

– HKD/CNKD có doanh thu từ 01 tỷ đồng trở xuống nếu đáp ứng điều kiện và có nhu cầu thì được đăng ký sử dụng hóa đơn điện tử.

– HKD/CNKD có doanh thu năm 2025 chưa vượt 01 tỷ đồng hoặc mới ra kinh doanh năm 2026 nếu trong năm doanh thu vượt ngưỡng 01 tỷ đồng thì phải sử dụng hóa đơn điện tử (trường hợp chưa đăng ký sử dụng). HKD/CNKD đăng ký sử dụng hóa đơn điện tử trong thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu lũy kế trên 01 tỷ đồng.

6. Thực hiện ghi chép sổ sách theo quy định

HKD/CNKD phải thực hiện ghi chép sổ sách kế toán theo hướng dẫn tại Thông tư số 152/2025/TT-BTC. Tùy theo mức doanh thu và phương pháp tính thuế sẽ sử dụng các mẫu sổ kế toán phù hợp:

|

Ngưỡng doanh thu |

Loại sổ kế toán |

Mẫu sổ |

| DT ≤ 1 tỷ/năm | Sổ doanh thu bán hàng hóa, dịch vụ |

S1a-HKD |

| 1 tỷ/năm < DT ≤ 3 tỷ/năm (lựa chọn nộp thuế TNCN theo DT tính thuế) | Sổ doanh thu bán hàng hóa, dịch vụ |

S2a-HKD |

| DT > 3 tỷ/năm hoặc DT ≤ 3 tỷ/năm nhưng lựa chọn nộp thuế TNCN theo thu nhập tính thuế | Sổ doanh thu bán hàng hóa, dịch vụ;

Sổ chi tiết doanh thu, chi phí; Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; Sổ chi tiết tiền. |

S2b-HKD S2c-HKD S2d-HKD S2e-HKD |

| Trường hợp HKD/CNKD có hoạt động thuộc diện chịu các loại thuế khác (thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường, tiền sử dụng đất…) => Sử dụng thêm sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3c-HKD). | ||

7. Thực hiện kê khai, nộp thuế đúng hạn

Nghĩa vụ thuế của HKD/CNKD được xác định dựa trên doanh thu thực tế phát sinh trong năm dương lịch, lấy ngưỡng doanh thu 01 tỷ đồng/năm để phân định nghĩa vụ thuế:

– HKD/CNKD có doanh thu từ 01 tỷ đồng/năm trở xuống: Không chịu thuế GTGT; không phải nộp thuế TNCN;

– Hộ kinh doanh có doanh thu trên 01 tỷ đồng/năm: Phải nộp thuế GTGT, thuế TNCN theo quy định;

– Trường hợp có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường theo quy định của pháp luật thuế thì việc xác định nghĩa vụ thuế được thực hiện theo quy định của pháp luật về từng loại thuế tương ứng.

* Thời hạn kê khai:

– Trường hợp mới ra kinh doanh trong 06 tháng đầu năm: thực hiện thông báo doanh thu thực tế phát sinh theo Mẫu số 01/TKN-CNKD (ban hành kèm Thông tư số 50/2026/TT-BTC ngày 13/5/2026) 02 lần:

+ Lần 1: chậm nhất ngày 31/7 cùng năm;

+ Lần 2: chậm nhất ngày 31/01 năm dương lịch tiếp theo.

– Trường hợp mới ra kinh doanh trong 06 tháng cuối năm: thực hiện thông báo doanh thu thực tế phát sinh theo Mẫu số 01/TKN-CNKD (ban hành kèm Thông tư số 50/2026/TT-BTC ngày 13/5/2026), chậm nhất ngày 31/01 năm dương lịch tiếp theo.

– Trường hợp mới ra kinh doanh mà doanh thu lũy kế phát sinh vượt 01 tỷ đồng thì phải thực hiện khai thuế kể từ quý phát sinh doanh thu vượt ngưỡng.

* Hộ kinh doanh thực hiện kê khai thuế điện tử qua: Ứng dụng eTax Mobile hoặc hệ thống dịch vụ công của ngành Thuế: https://dichvucong.gdt.gov.vn

Việc chuyển sang cơ chế “tự khai – tự nộp” không chỉ là thay đổi về thủ tục thuế mà còn là bước chuyển sang môi trường kinh doanh: Minh bạch, chuyên nghiệp, công bằng hơn trong quá trình mở rộng hoạt động kinh doanh.

Chuẩn bị sớm – thực hiện đúng ngay từ đầu sẽ giúp hộ kinh doanh hạn chế rủi ro, tránh bị xử phạt và yên tâm phát triển lâu dài.

Cơ quan thuế luôn đồng hành, hỗ trợ HKD/CNKD thực hiện đúng chính sách pháp luật thuế; góp phần xây dựng môi trường kinh doanh minh bạch, công bằng, hiện đại và phát triển bền vững.

1/ Hộ kinh doanh là gì?

Căn cứ tại điều 79 nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp, định nghĩa về hộ kinh doanh như sau:

“1. Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ.

Trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh là chủ hộ kinh doanh…”

2/ Ai được thành lập hộ kinh doanh?

Căn cứ khoản 2 Điều 80 Nghị định 01/2021/NĐ-CP, cá nhân, thành viên hộ gia đình chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc.

Cá nhân, thành viên hộ gia đình là công dân Việt Nam có năng lực hành vi dân sự đầy đủ theo quy định của Bộ luật Dân sự có quyền thành lập hộ kinh doanh, trừ các trường hợp sau đây:

- Người chưa thành niên, người bị hạn chế năng lực hành vi dân sự; người bị mất năng lực hành vi dân sự; người có khó khăn trong nhận thức, làm chủ hành vi

- Người đang bị truy cứu trách nhiệm hình sự, bị tạm giam, đang chấp hành hình phạt tù, đang chấp hành biện pháp xử lý hành chính tại cơ sở cai nghiện bắt buộc, cơ sở giáo dục bắt buộc hoặc đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định

- Các trường hợp khác theo quy định của pháp luật có liên quan.

- Cá nhân, thành viên hộ gia đình đăng ký hộ kinh doanh không được đồng thời là chủ doanh nghiệp tư nhân, thành viên hợp danh của công ty hợp danh trừ trường hợp được sự nhất trí của các thành viên hợp danh còn lại.

3/ Địa điểm kinh doanh

Hộ kinh doanh có thể hoạt động kinh doanh tại nhiều địa điểm khác nhau, nhưng phải có 01 nơi kinh doanh là trụ sở chính của hộ kinh doanh, ở những địa điểm kinh doanh khác hộ kinh doanh phải thông báo cho cơ quan thuế và cơ quan quản lý thị trường nơi những địa điểm kinh doanh tiến hành hoạt động kinh doanh. Việc mở rộng địa điểm kinh doanh được quy định tại Điều 86 Nghị định 01/2021/NĐ-CP ngày 04 tháng 01 năm 2021 của Chính phủ quy định về đăng ký doanh nghiệp.

“1. Địa điểm kinh doanh của hộ kinh doanh là nơi hộ kinh doanh thực hiện hoạt động kinh doanh”

| Không có hộ khẩu tại nơi đăng ký hộ kinh doanh có đăng ký được không?

Được. Tuy nhiên, thông thường cá nhân phải chứng minh quyền sử dụng địa điểm thành lập hộ kinh doanh hợp pháp: hợp đồng thuê, mượn nhà và giấy tờ công chứng nhà đất thuê… |

4/ Thủ tục thành lập hộ kinh doanh

Hồ sơ, quy trình theo khoản 2 Điều 87 Nghị định 01/2021/NĐ-CP

https://dichvucong.gov.vn/p/home/dvc-chi-tiet-thu-tuc-hanh-chinh.html?ma_thu_tuc=1.001612

Sau khi đăng ký thành công, hộ kinh doanh sẽ nhận được Mã số hộ kinh doanh và Giấy chứng nhận đăng ký hộ kinh doanh

5/ Đăng ký thuế với hộ kinh doanh

Tham khảo bài viết dưới đây. Sau khi đăng ký thuế, hộ kinh doanh được sử dụng mã số thuế của Hộ kinh doanh để kê khai, nộp thuế và thực hiện nghĩa vụ.

Biên soạn: Trần Thị Thanh Thảo, Lê Mạnh Chiến – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass