Chắc hẳn không ít kế toán đã gặp trường hợp đã nộp tờ khai thuế chính thức lần đầu và nhận được thông báo tiếp nhận. Tuy nhiên sau đó một vài hôm thì nhận được thông báo không chấp nhận và lúc này đã quá hạn nộp tờ khai. Vậy trong trường hợp này sau khi nộp lại tờ khai chính thức lần sau và được thông báo chấp nhận của cơ quan thuế thì thời điểm được xác định hoàn thành hồ sơ khai thuế là thời điêm nào? Là thời điểm tiếp nhận tờ khai lần đầu hay thời điểm chấp nhận lần sau? Bài viết sau đây chúng tôi xin gửi đến quý độc giả quy định liên quan đến thời điểm nộp tờ khai thuế thành công

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Các mốc thời gian lưu ý xác nhận hoàn thành nộp hồ sơ khai thuế điện tử

Ngày ghi nhận nghĩa vụ nộp hồ sơ khai thuế (HSKT) là ngày trên thông báo tiếp nhận hồ sơ khai thuế điện tử lần đầu. Chú ý

- + Trường hợp tờ khai lần đầu có thông báo không chấp nhận, nếu sau đó người nộp thuế thực hiện điều chỉnh hồ sơ khai thuế và gửi lại cơ quan thuế thì ngày ghi nhận nghĩa vụ nộp HSKT của người nộp thuế (NNT) là ngày trên thông báo tiếp nhận lần đầu của HSKT điện tử tương ứng

- + Đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

Ví dụ

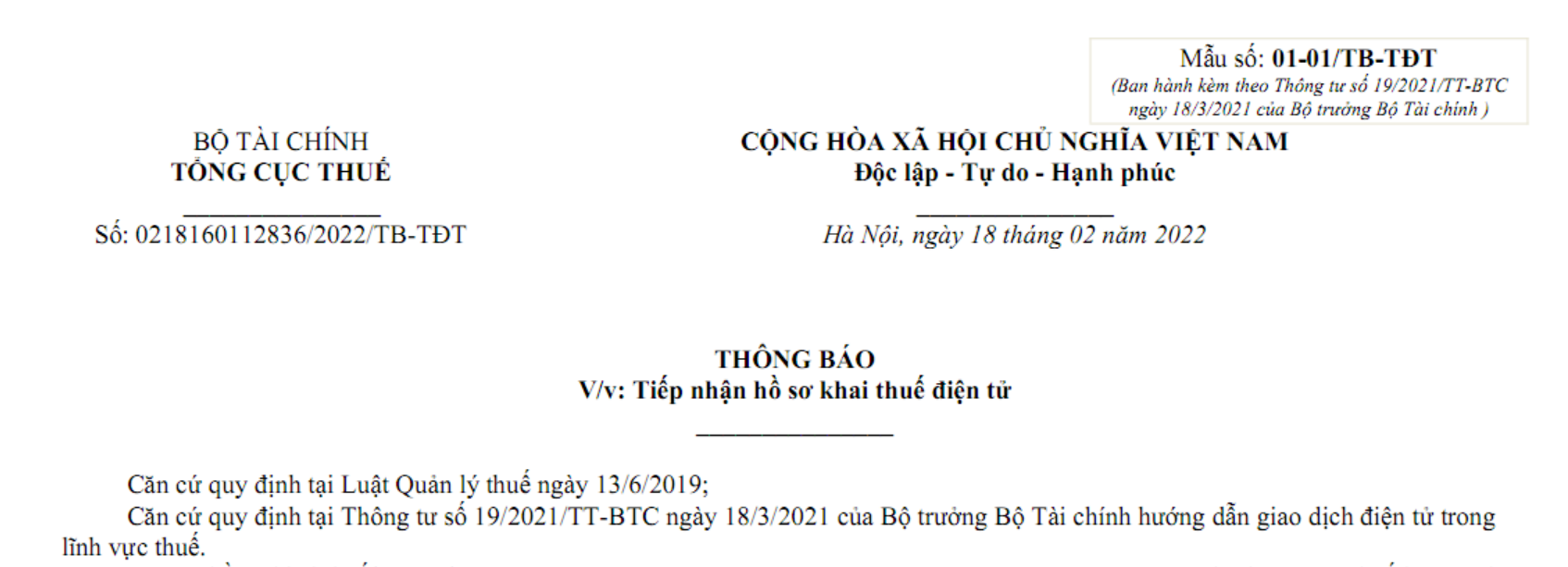

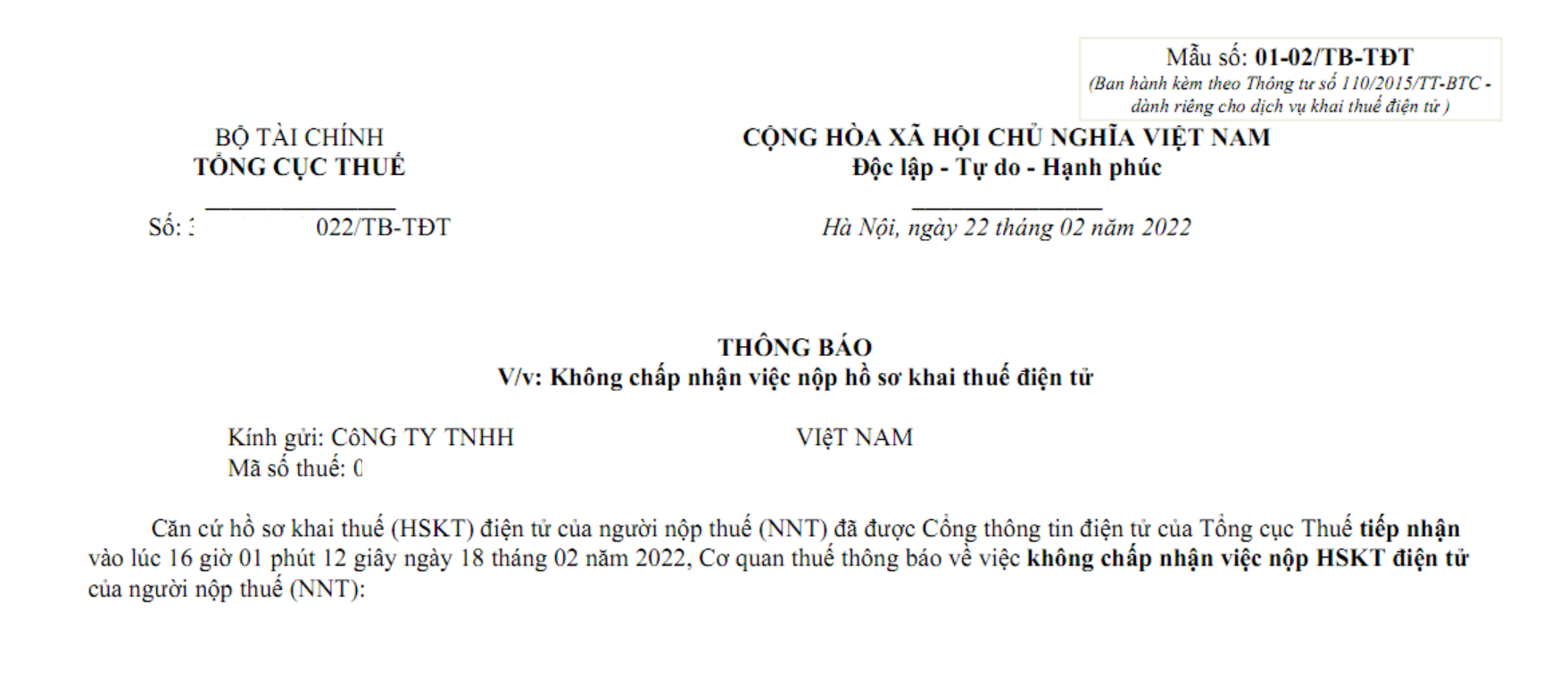

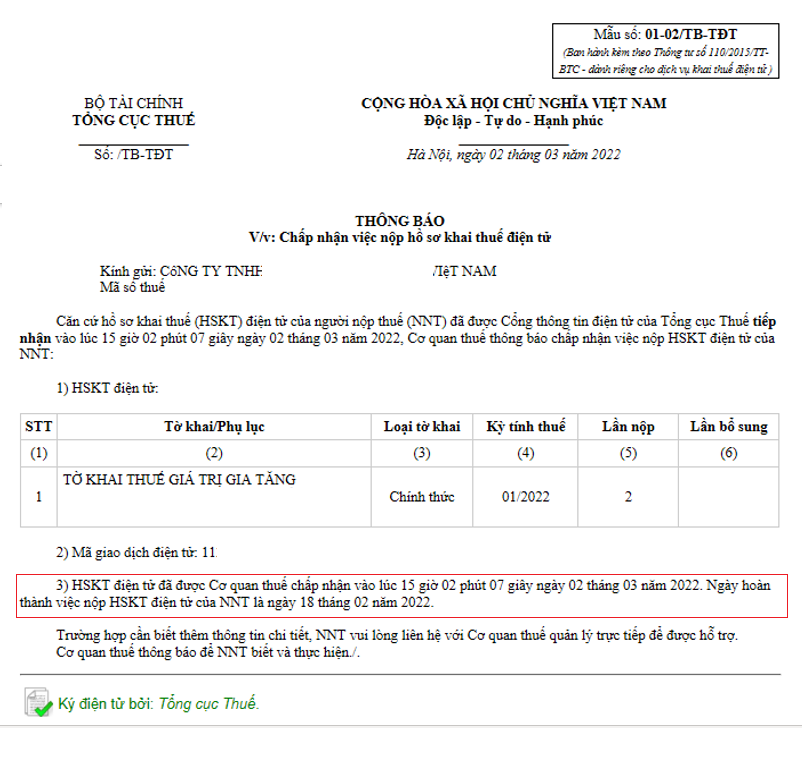

| Công ty Manabox thực hiện nộp tờ khai thuế GTGT tháng 1 chính thức lần đầu và nhận thông báo tiếp nhận ngày 18/2/20X2. Đến ngày 22/2/20X2, công ty nhận được thông báo không chấp nhận và công ty thực hiện nộp lại tờ khai chính thức vào ngày 2/3/20X2 và nhận được thông báo chấp nhận trong cùng ngày. Trường hợp này ngày được xác định là ngày hoàn thành hồ sơ khai thuế là ngày 18/2/20X2 (ngày trên thông báo tiếp nhận lần đầu)

Minh họa: Công ty Manabox thực hiện nộp tờ khai thuế GTGT tháng 1 chính thức lần đầu và nhận thông báo tiếp nhận ngày 18/2/20X2

Đến ngày 22/2/20X2, công ty nhận được thông báo không chấp nhận.

Sau đó công ty thực hiện nộp lại tờ khai chính thức vào ngày 2/3/20X2 và nhận được thông báo chấp nhận trong cùng ngày. Trường hợp này ngày được xác định là ngày hoàn thành hồ sơ khai thuế là ngày 18/2/20X2 (ngày trên thông báo tiếp nhận lần đầu)

|

Quy định Căn cứ

Khoản 1, điều 8 thông tư 19/2021/TT-BTC (áo dụng cho giai đoạn từ ngày 3/5/2021) hướng dẫn về giao dịch điện tử trong lĩnh vực thuế

Khoản 11, điều 1, Thông tư 66/2019/TT-BTC, điểm 1.2 công văn số 4289/TCT-KK ngày 20/9/20217 (áp dụng cho giai đoạn trước ngày 3/5/2021) và

+) Khoản 1, điều 8, thông tư 19/2021/TT-BTC (áp dụng cho giai đoạn từ ngày 3/5/2021)

“b) Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

…b.2) Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định số 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này) nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư này).

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.”

+) Khoản 11, điều 1, Thông tư 66/2019/TT-BTC (áp dụng cho giai đoạn trước ngày 3/5/2021)

“Trường hợp cơ quan thuế chấp nhận hồ sơ khai thuế điện tử, ngày xác định hoàn thành nghĩa vụ nộp hồ sơ khai thuế điện tử là ngày ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử (theo mẫu 01-1/TB-TĐT ban hành kèm theo Thông tư này) đối với hồ sơ khai thuế đã được tiếp nhận lần đầu qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ T-VAN.”

+) Điểm 1.2 công văn số 4289/TCT-KK

“Trường hợp không chấp nhận, Cổng thông tin điện tử của Tổng cục Thuế trả thông báo không chấp nhận việc nộp hồ sơ khai thuế của NNT, trong đó nêu rõ lý do, hướng dẫn xử lý để NNT thực hiện điều chỉnh HSKT. Sau khi NNT thực hiện điều chỉnh HSKT và gửi lại CQT thì ngày ghi nhận nghĩa vụ nộp HSKT của NNT là ngày trên Thông báo bước 1 lần đầu của HSKT điện tử tương ứng…”

Hướng dẫn của Cục thuế

Doanh nghiệp đã nộp tờ khai Thuế chính thức lần 1, đã có Thông báo tiếp nhận từ CQT, nhưng do tờ khai sai sót nên không được Chấp nhận. Doanh nghiệp nộp lại tờ khai chính thức lần 2 (quá hạn), vậy TH này DN có bị phạt lỗi nộp chậm tờ khai không ạ?

Căn cứ tiết b.2) điểm b khoản 1 Điều 8 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính về hướng dẫn giao dịch điện tử trong lĩnh vực thuế:

“b) Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

…

b.2) Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định số 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này) nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư này).”;

Căn cứ Mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính:

“…

<Trường hợp chấp nhận chứng từ điện tử là hồ sơ khai thuế/BCTC/BCAC thì ghi:>

+ Tên tờ khai/Phụ lục: ………………………

+ Loại tờ khai: ……………………………….

+ Kỳ tính thuế: ……………………………….

+ Lần nộp hoặc lần bổ sung: ………………

+ Thông tin mã định danh khoản phải nộp:

…

Hồ sơ khai thuế (HSKT) của người nộp thuế được cơ quan thuế chấp nhận vào lúc…giờ….phút ngày….tháng…. năm……

Ngày hoàn thành việc nộp HSKT của người nộp thuế là ngày <ngày trên Thông báo tiếp nhận mẫu số 01-1/TB-TĐT lần đầu của HSKT điện tử tương ứng. Riêng trường hợp người nộp thuế nộp HSKT bổ sung và trường hợp người nộp thuế nộp HSKT không đúng nghĩa vụ kê khai (tờ khai tháng/quý) thì ngày ghi nhận nghĩa vụ nộp HSKT của người nộp thuế là ngày nộp thực tế của HSKT trên Thông báo tiếp nhận mẫu số 01-1/TB-TĐT tương ứng>.”;

Căn cứ các quy định trên, trường hợp người nộp thuế nộp HSKT bổ sung và trường hợp người nộp thuế nộp HSKT không đúng nghĩa vụ kê khai (tờ khai tháng/quý) thì ngày ghi nhận nghĩa vụ nộp HSKT của người nộp thuế là ngày nộp thực tế của HSKT trên Thông báo tiếp nhận mẫu số 01-1/TB-TĐT tương ứng theo quy định tại mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính nêu trên.

Phân biệt với trường hợp sai sót cơ quan quản lý thuế

Qua quan sát, phát sinh trường hợp sai sót dẫn đến tờ khai không được chấp nhận: Sai cơ quan thuế quản lý thuế. Theo đó, cơ sở của cơ quan thuế: thời điểm tiếp nhận và hoàn thành việc nộp tờ khai chỉ tính là thời điểm nhận tờ khai

Biên soạn: Nguyễn Văn Tĩnh – Chuyên viên tư vấn

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/