Bạn hỏi Thủ tục đối với xử lý hàng tồn kho chậm luân chuyển để được tính vào chi phí được trừ khi tính thuế TNDN gồm những gì? Gonna Pass trả lời: Liên quan tới xử lý hàng tồn kho, hiện nay có 02 quy định được áp dụng, cụ thể như sau:

Xử lý đối với hàng hóa bị hư hỏng, tổn thất

Theo quy định tại Điểm 2.1 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi bởi TT 96/2015/TT-BTC) thì có 02 khoản chi phí được tính vào chi phí được trừ liên quan tới hàng hóa bị tổn thất, hư hỏng:

+ Bị Tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác;

+ Bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng.

Hồ sơ xử lý đối với hai trường hợp này như sau:

> Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất, hư hỏng do doanh nghiệp lập nêu rõ giá trị tài sản, hàng hóa bị tổn thất hư hỏng, nguyên nhân tổn thất hư hỏng, trách nhiệm của tổ chức, cá nhân về những tổn thất hư hỏng; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có);

> Bảng kê xuất nhập tồn hàng hóa bị tổn thất, hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký;

> Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có);

> Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

| Mẫu hồ sơ https://manaboxvietnam.com/mau-ho-so-huy-hang-ton-kho/ |

Xử lý đối với hàng tồn kho đã trích lập dự phòng.

+ Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC: Doanh nghiệp không được tính vào chi phí được trừ khi tính thuế TNDN đối với khoản trích, lập và sử dụng các khoản dự phòng không đúng theo hướng dẫn của Bộ tài chính về trích dự phòng;

+ Theo Thông tư 228/2009/TT-BTC, Đối tượng lập dự phòng bao gồm Nguyên vật liệu, dụng cụ dùng cho sản xuất, vật tư, hàng hóa, thành phẩm tồn kho (gồm cả hàng tồn kho bị hư hỏng, kém mất phẩm chất, lạc hậu mốt, lạc hậu kỹ thuật, lỗi thời, ứ đọng, chậm luân chuyển, …), sản phẩm dở dang, chi phí dịch vụ dở dang (sau đây gọi tắt là hàng tồn kho) mà giá gốc ghi trên sổ kế toán cao hơn giá trị thuần có thể thực hiện được;

+ Theo quy định tại Khoản 4 Điều 4 Thông tư 228/TT-BTC về xử lý đối với vật tư, hàng hóa đã trích lập dự phòng:

“Hàng tồn đọng do hết hạn sử dụng, mất phẩm chất, dịch bệnh, hư hỏng do không còn giá trị sử dụng như: dược phẩm, thực phẩm, vật tư y tế, con giống, vật nuôi, vật tư hàng hóa khác phải hủy bỏ.”

Hồ sơ hủy bỏ gồm:

> Quyết định thành lập Hội đồng xử lý tài sản;

> Biên bản thẩm định tài sản bị hủy bỏ kê chi tiết tên, số lượng, giá trị hàng hóa phải hủy bỏ, nguyên nhân phải hủy bỏ, giá trị thu hồi được do bán thanh lý, giá trị thiệt hại thực tế;

> Quyết định xử lý hủy bỏ vật tư, hàng hóa do Hội đồng quản trị hoặc Hội đồng thành viên, Tổng giám đốc (Giám đốc) đối với doanh nghiệp không có HĐQT, HĐTV, chủ doanh nghiệp;

> Quyết định xử lý trách nhiệm của những người liên quan đến số vật tư, hàng hóa.

Như vậy, với hàng tồn kho chậm luân chuyển, Quý Công ty cần xác định rõ nguyên nhân hàng tồn kho chậm luân chuyển để lựa chọn Hồ sơ thích hợp được đề cập ở trên.

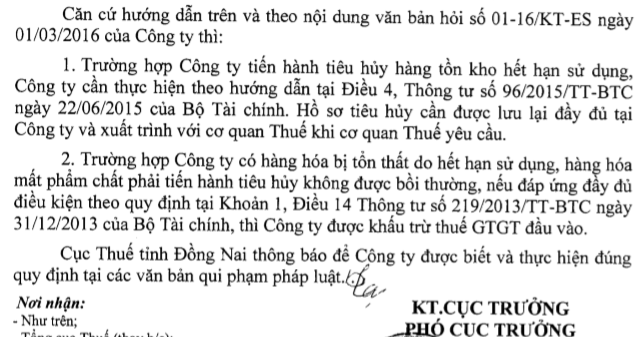

Công văn tham khảo về tiêu hủy hàng tồn kho hết hạn sử dụng

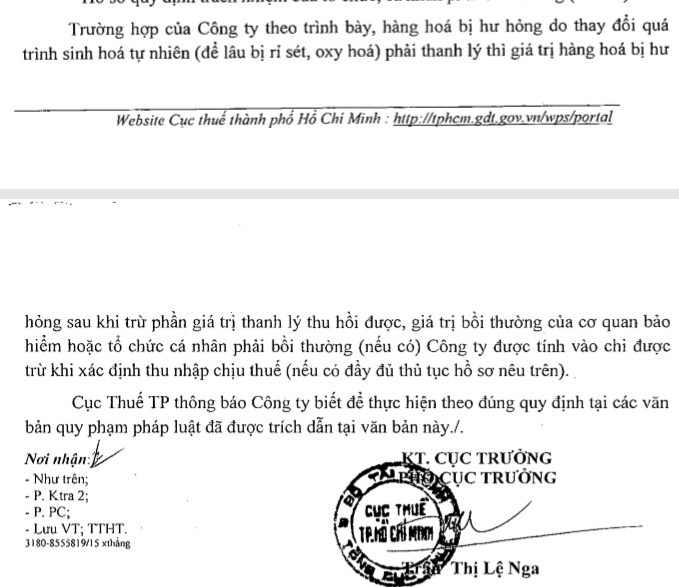

Công văn hướng dẫn về xử lý hàng tồn kho bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên.

Biên soạn: Gonnapass team

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.