Sản phẩm muối vừa là thực phẩm có nhu cầu giới hạn nhưng không thể thiếu và không thể thay thế, vừa là nguồn nguyên liệu cho các ngành: Sản xuất hóa chất, công nghiệp, công nghiệp chế biến thủy hải sản, công nghiệp thực phẩm… Ở Việt Nam với dân số trên 97,58 triệu người dân sẽ là thị trường tiêu thụ lớn, thường xuyên nguồn sản phẩm này và sản xuất muối vẫn là sẽ ngành kinh doanh không thể thiếu trong sự phát triển hội nhập của đất nước. Vậy chính sách thuế đối với sản phẩm muối này có điều gì đặc biệt so với các mặt hàng thông thường? Hãy cũng tìm hiểu về muối qua bài viết sau cùng Gonnapass.

Thuế đối với sản phẩm muối (Nacl)

Năm 2017, chính phủ đã ban hành riêng Nghị định số 40/2017/NĐ-CP về sản xuất và kinh doanh muối, trong đó đã đề cập đến ưu đãi thuế đối với các cơ sở sản xuất, chế biến, kinh doanh muối.

Thông tư 219/2013/TT-BTC cũng đã nêu ra sản phẩm muối được sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt mà thành phần chính là Na-tri-clo-rua (NaCl) thuộc đối tượng không chịu thuế GTGT.

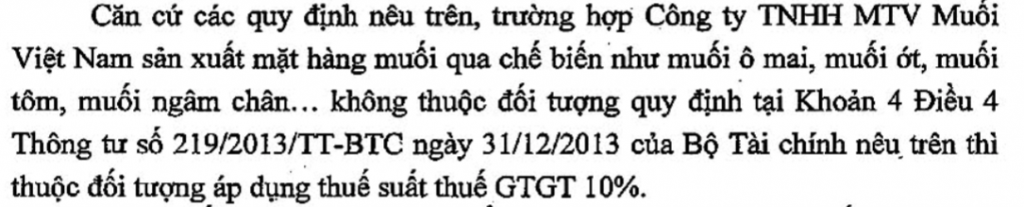

Các mặt hàng muối đã qua chế biến hoặc nhập khẩu như như muối ô mai, muối ớt, muối tôm, muối ngâm chân, muối công nghiệp sử dụng cho các ngành công nghiệp… mà thành phần chính không phải là Natriclorua thuộc đối tượng thuế suất thuế GTGT 10%.

Việc xác định có được áp dụng ưu đãi thuế suất thuế GTGT hay không, doanh nghiệp có thể gửi công văn đến cơ quan chức năng có thẩm quyền để xác nhận chất lượng sản phẩm muối sản xuất, nhập khẩu đã đáp ứng được yêu cầu quy định trong các văn bản pháp luật quy định.

Tham khảo luật

Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

Nghị định số 40/2017/NĐ-CP ngày 05/04/2017 của Chính phủ

Tham khảo công văn

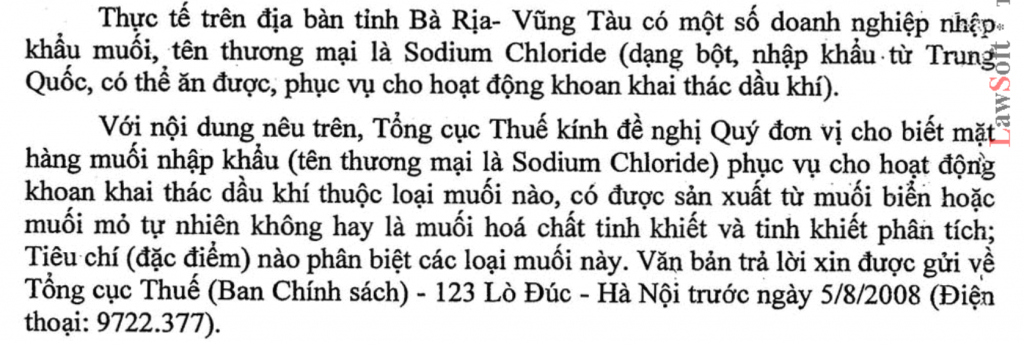

Công văn số 2933/TCT-CS ngày 04/08/2008 của Tổng Cục thuế

Công văn số 51584/CT-TTHT ngày 01/08/2017 của Cục thuế TP Hà Nội

Salt products are both a food with limited demand but indispensable and irreplaceable, as well as a source of raw materials for the following industries: chemical production, industry, seafood processing industry, food industry products… In Vietnam with a population of over 97.58 million people, it will be a large consumer market, a regular source of this product and salt production will still be an indispensable business in the integration development of the land. country. So what is special about the tax policy for this salt product compared to normal items? Also learn about salt through the article as below.

In 2017, the government issued a separate Decree No. 40/2017/ND-CP on salt production and trading, which mentioned tax incentives for salt production, processing and trading establishments.

Salt products produced from sea water, natural rock salt, refined salt, iodized salt with the main ingredient being sodium chloride (NaCl) are not subject to VAT.

Processed or imported salt products such as apricot salt, chili salt, shrimp salt, foot bath salt, industrial salt used for industries… the main ingredient is not sodium chloride. 10% VAT rate.

Determining whether to apply VAT incentives or not, enterprises can send an official dispatch to the competent authorities to confirm that the quality of manufactured and imported salt products has met the requirements, provided for in legal documents.

Legal documents, references:

- Circular No. 219/2013/TT-BTC dated December 31, 2013 of the Ministry of Finance

- Decree No. 40/2017/ND-CP dated April 5, 2017 of the Government

- Official Letter No. 2933/TCT-CS dated August 4, 2008 of the General Department of Taxation

- Official Letter No. 51584/CT-TTHT dated August 1, 2017 of Hanoi Tax Department

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ: