Trong quá trình thực hiện hoạt động kinh doanh, việc biếu tặng cho khách hàng, đối tác, nhân viên trong các dịp lễ tết… là mộ trong những khoản chi chiếm một tỷ lệ không hề nhỏ trong một số doanh nghiệp. Theo quy định hiện tại, doanh nghiệp phải xuất hóa đơn và tính thuế GTGT đầu ra khi tặng quà. Tuy nhiên, vấn đề đặt ra là chi phí thuế GTGT đầu ra của các hóa đơn này doanh nghiệp có được tính vào chi phí được trừ khi tinh thu nhập chịu thuế TNDN hay không?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

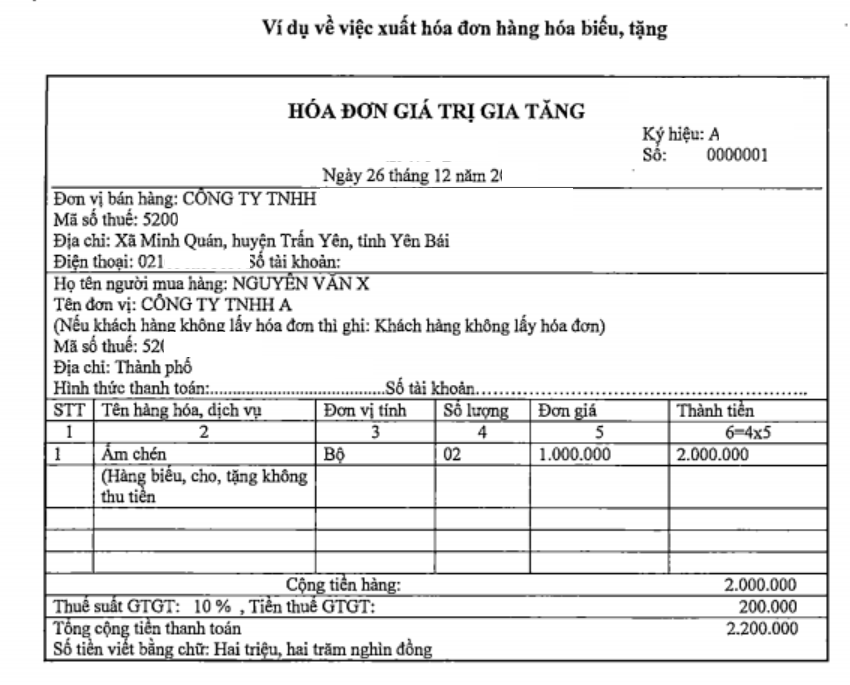

Ví dụ lập hóa đơn quà tặng

Ví dụ: Xem hướng dẫn tại công văn 4346/CT-TTHT

Hạch toán thuế GTGT của hóa đơn quà tặng

Nếu như trước năm 2015 thì các chi phí này bị khống chế thì từ năm 2015, theo điều 4 Thông tư 96/2015/TT-BTC, từ ngày 6/8/2015 trở đi, chi phí quà biếu tặng sẽ không bị khống chế mà được trừ toàn bộ vào thu nhập chịu thuế TNDN nếu có đầy đủ hóa đơn, chứng từ hợp lệ.

Về cơ bản, khi doanh nghiệp mua hàng hóa dịch vụ để biếu tặng, công ty phải xuất hóa đơn đầu ra đầy đủ các chỉ tiêu như hóa đơn khi bán hàng và cung cấp dịch vụ nếu không thực hiện thủ tục theo pháp luật (Đăng ký với Sở Công thương…) (Xem thêm tại https://gonnapass.com/phan-biet-hang-khuyen-mai-va-hang-hoa-cho-bieu-tang-hach-toan-thue-chung-tu/).

Tuy nhiên, khoản thuế GTGT đầu ra này công ty không thu lại được tiền từ khách hàng như các trường hợp thu tiền khi bán hàng và phải tính vào chi phí với bút toán có dạng

Nợ TK Chi phí: 200.000 đ

Có TK Thuế GTGT đầu ra (TK 3331): 200.000 đ

Thuế GTGT của hóa đơn quà tặng không được trừ?

Từ năm 2025: Theo Luật thuế TNDN, đây là chi phí được trừ nếu có hồ sơ hợp lệ vì danh sách các khoản chi không được trừ theo 2.12. Thuế giá trị gia tăng đầu vào đã được khấu trừ hoặc hoàn thuế; thuế giá trị gia tăng nộp theo phương pháp khấu trừ…

- Phần thuế giá trị gia tăng nộp theo phương pháp khấu trừ quy định tại điểm này không bao gồm phần thuế giá trị gia tăng đầu ra của hàng biếu, hàng tặng không thu tiền theo quy định của pháp luật về thuế giá trị gia tăng phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp; phần thuế giá trị gia tăng phải nộp phát sinh của hàng hóa, dịch vụ sử dụng để tài trợ theo quy định tại tiết d5 điểm d khoản 1 Điều này; phần thuế giá trị gia tăng của hàng hóa, dịch vụ đầu vào có liên quan trực tiếp đến sản xuất, kinh doanh của doanh nghiệp chưa được khấu trừ hết nhưng không thuộc trường hợp hoàn thuế. Số thuế giá trị gia tăng đầu vào khi đã được tính vào chi phí được trừ thì không được khấu trừ với số thuế giá trị gia tăng đầu ra

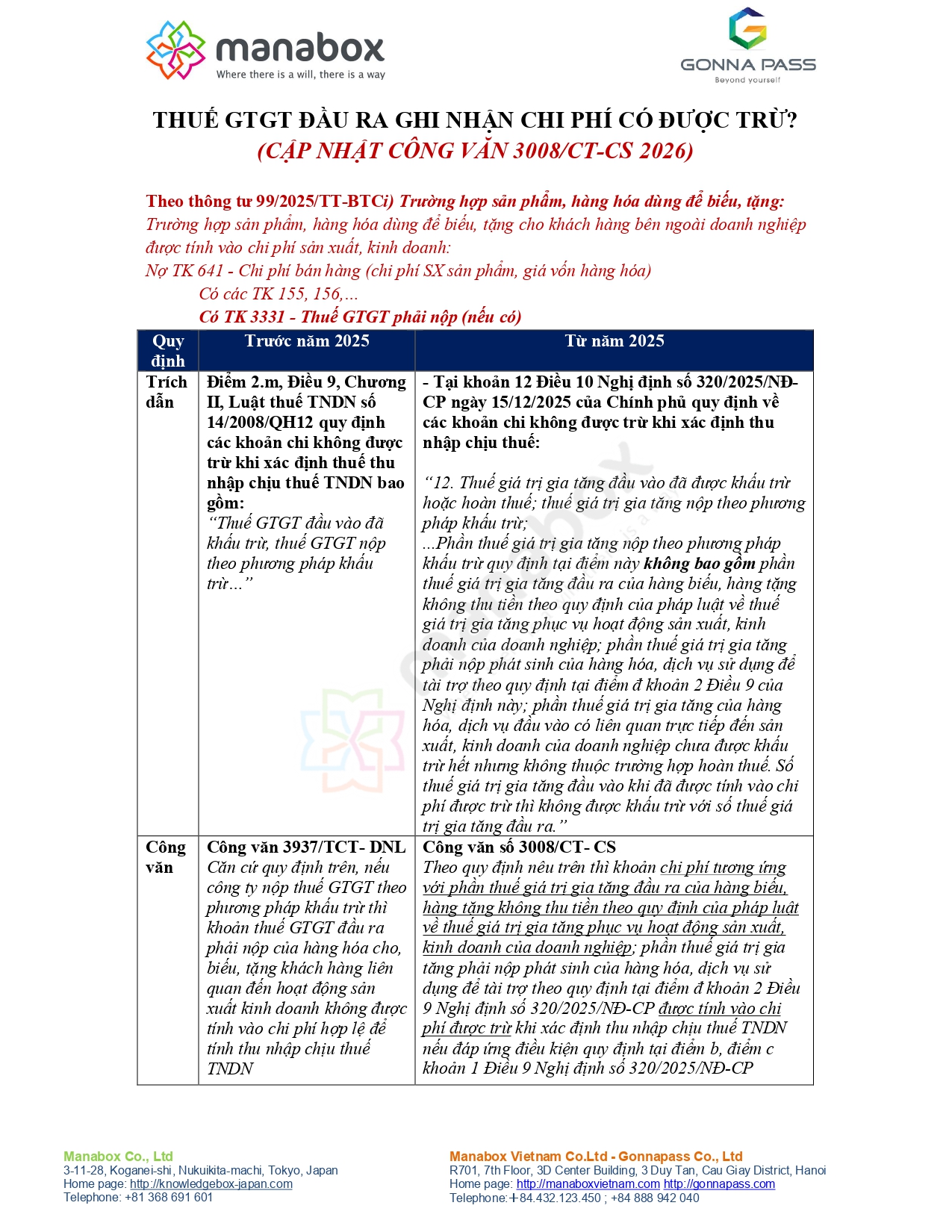

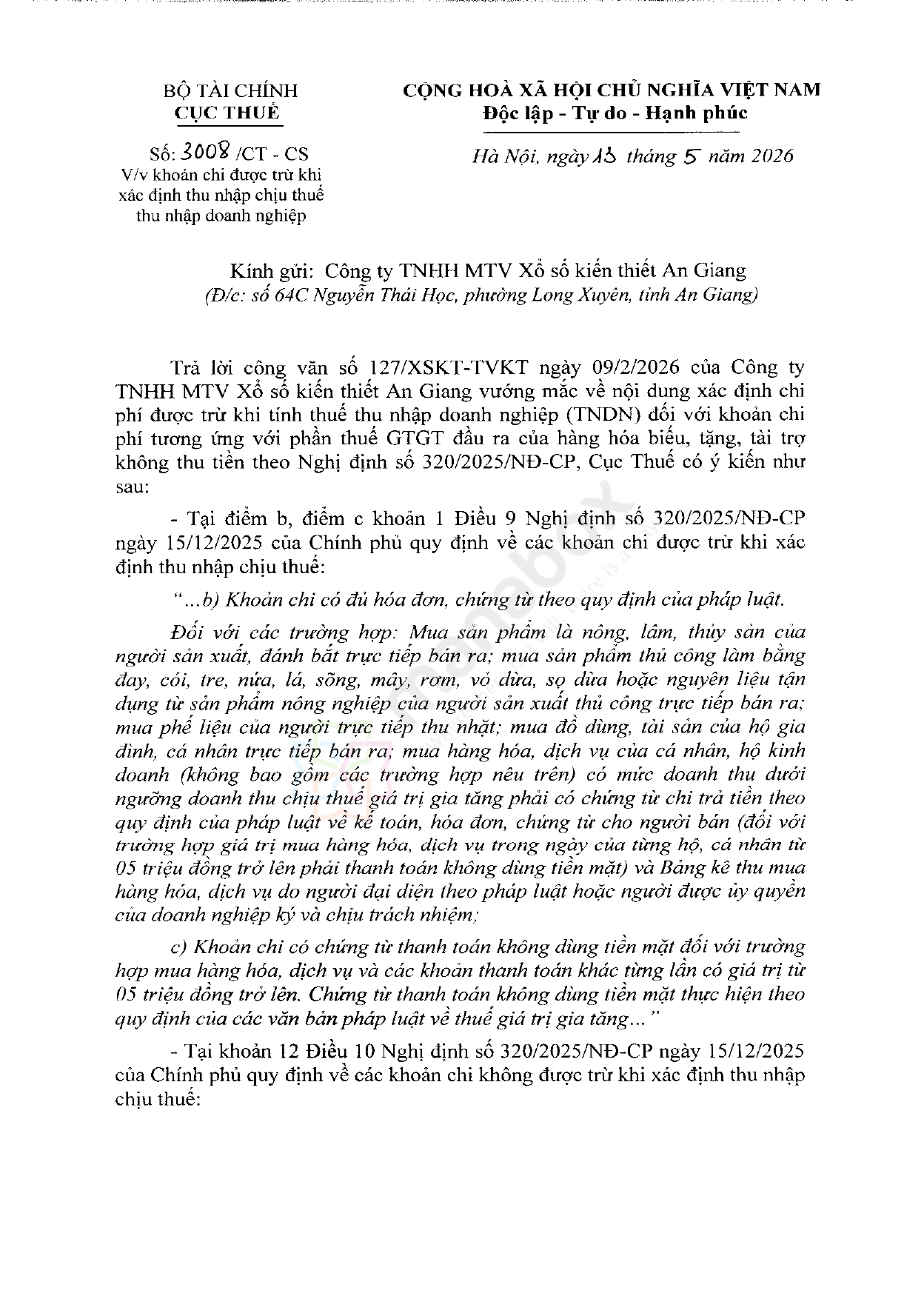

Trích Công văn số 3008/CT- CS

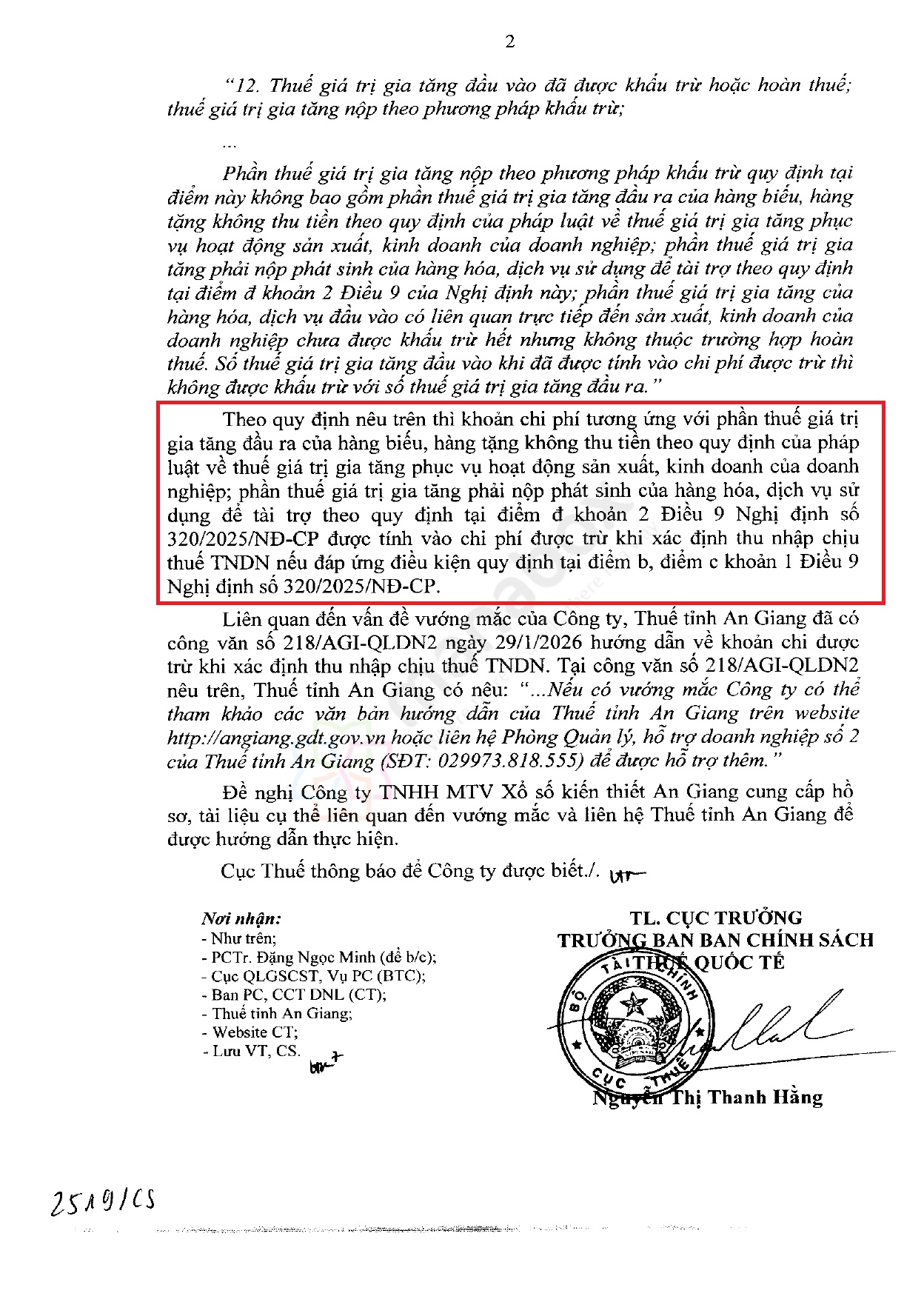

Theo quy định nêu trên thì khoản chi phí tương ứng với phần thuế giá trị gia tăng đầu ra của hàng biếu, hàng tặng không thu tiền theo quy định của pháp luật về thuế giá trị gia tăng phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp; phần thuế giá trị gia tăng phải nộp phát sinh của hàng hóa, dịch vụ sử dụng để tài trợ theo quy định tại điểm đ khoản 2 Điều 9 Nghị định số 320/2025/NĐ-CP được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng điều kiện quy định tại điểm b, điểm c khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP

- Trước năm 2025: Theo tinh thần của các hướng dẫn, chi phí thuế GTGT đầu ra của quà tặng thì không được trừ khi xác định thu nhập tính thuế TNDN. Điểm này, thực tiễn áp dụng thì tùy đoàn kiểm tra, biên bản trích dưới đây có loại trừ chi phí này

Các hướng dẫn

Căn cứ pháp lý:

Theo thông tư 99/2025/TT-BTCi) Trường hợp sản phẩm, hàng hóa dùng để biếu, tặng:

Trường hợp sản phẩm, hàng hóa dùng để biếu, tặng cho khách hàng bên ngoài doanh nghiệp được tính vào chi phí sản xuất, kinh doanh:

Nợ TK 641 – Chi phí bán hàng (chi phí SX sản phẩm, giá vốn hàng hóa)

Có các TK 155, 156,…

Có TK 3331 – Thuế GTGT phải nộp (nếu có)

Tại khoản 12 Điều 10 Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế:

“12. Thuế giá trị gia tăng đầu vào đã được khấu trừ hoặc hoàn thuế; thuế giá trị gia tăng nộp theo phương pháp khấu trừ;

…Phần thuế giá trị gia tăng nộp theo phương pháp khấu trừ quy định tại điểm này không bao gồm phần thuế giá trị gia tăng đầu ra của hàng biếu, hàng tặng không thu tiền theo quy định của pháp luật về thuế giá trị gia tăng phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp; phần thuế giá trị gia tăng phải nộp phát sinh của hàng hóa, dịch vụ sử dụng để tài trợ theo quy định tại điểm đ khoản 2 Điều 9 của Nghị định này; phần thuế giá trị gia tăng của hàng hóa, dịch vụ đầu vào có liên quan trực tiếp đến sản xuất, kinh doanh của doanh nghiệp chưa được khấu trừ hết nhưng không thuộc trường hợp hoàn thuế. Số thuế giá trị gia tăng đầu vào khi đã được tính vào chi phí được trừ thì không được khấu trừ với số thuế giá trị gia tăng đầu ra.”

Điểm 2.m, Điều 9, Chương II, Luật thuế TNDN số 14/2008/QH12 quy định các khoản chi không được trừ khi xác định thuế thu nhập chịu thuế TNDN bao gồm:

“Thuế GTGT đầu vào đã khấu trừ, thuế GTGT nộp theo phương pháp khấu trừ…”

Công văn số 1585/TCT-CS năm 2022: Pháp luật về thuế TNDN không có quy định tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản tiền thuế GTGT không thu được tiền trên hóa đơn tài trợ bằng hiện vật

Công văn số 3937/TCT- DNL: Căn cứ quy định trên, nếu công ty nộp thuế GTGT theo phương pháp khấu trừ thì khoản thuế GTGT đầu ra phải nộp của hàng hóa cho, biếu, tặng khách hàng liên quan đến hoạt động sản xuất kinh doanh không được tính vào chi phí hợp lệ để tính thu nhập chịu thuế TNDN.

Theo Website của Bộ Tài chính: https://portal.mof.gov.vn/hoidapcstc/home/cthoidap/103621

Tham khảo thêm video tại:

In the process of doing business activities, giving gifts to customers, partners, employees during the holidays … is one of the expenses that account for a large proportion in a number of businesses. Under current regulations, businesses must issue an invoice and calculate output VAT when giving gifts. However, the question is whether the output VAT cost of these invoices will be included in deductible expenses when calculating taxable income?

If before 2015, these expenses are restricted, from 2015, according to Article 4 of Circular 96/2015 / TT-BTC, from August 6, 2015 onwards, the cost of gifts will not be controlled. If there are all valid invoices and documents, they can be fully deducted from the income subject to CIT.

Basically, when an enterprise buys goods and services for donation, the company must issue an output invoice with full items such as invoices for selling goods and providing services if the company is not registered with the Department of Industry and Trade. . (See more at https://gonnapass.com/phan-biet-hang-khuyen-mai-va-hang-hoa-cho-bieu-tang-hach-toan-thue-chung-tu/). However, for this output VAT, the company cannot collect money from customers like in the case of collecting money from sales and must be included in expenses with the form of

Dr Expense account

Cr output VAT (Account 3331)

However, according to the spirit of the guidelines, the output VAT cost of the gift is not deductible when determining taxable income.

Legal basis: Point 2.m, Article 9, Chapter II, CIT Law No. 14/2008 / QH12 stipulates non-deductible expenses when determining taxable income tax, including:

“Input VAT deducted, VAT paid by the deduction method …”

Instructions:

o Official Letter No. 3937 / TCT- DNL

o Instruction according to the website of the Ministry of Finance: https://portal.mof.gov.vn/hoidapcstc/home/cthoidap/103621

Biên soạn: Phạm Thị Toán – Tư Vấn Viên