Thuế GTGT nhập khẩu điều khoản DDP không được khấu trừ là một trong những nội dung hướng dẫn mới nhất của cơ quan thuế. Vì vậy, khi nhập khẩu theo điều khoản này doanh nghiệp cần lưu ý.

Trích dẫn điều khoản theo Incoterms

Tham chiếu điều khoản DDP theo Incoterm thì “Giao hàng đã thông quan nhập khẩu” có nghĩa là người bán giao hàng, khi hàng hóa được đặt dưới sự định đoạt của người mua, đã thông quan nhập khẩu, trên phương tiện vận tải đến và sẵn sang để dỡ tại nơi đến quy định. Người bán chịu mọi rủi ro liên quan để đưa hàng hóa tới nơi đến và nghĩa vụ thông quan xuất nhập khẩu hàng hóa, trả các khoản thuế, phí và thực hiện các thủ tục thông quan xuất nhập khẩu…Mọi khoản thuế giá trị gia tăng (VAT) hay các loại thuế khác phải nộp khi nhập khẩu do người bán chịu, trừ khi có thỏa thuận khác một cách rõ ràng trong hợp đồng mua bán”

Ảnh hưởng tới khấu trừ thuế GTGT

Cục thuế TP Hà Nội xác định không cho khấu trừ, xem công văn 68332/CTHN-TTHT dưới đây:

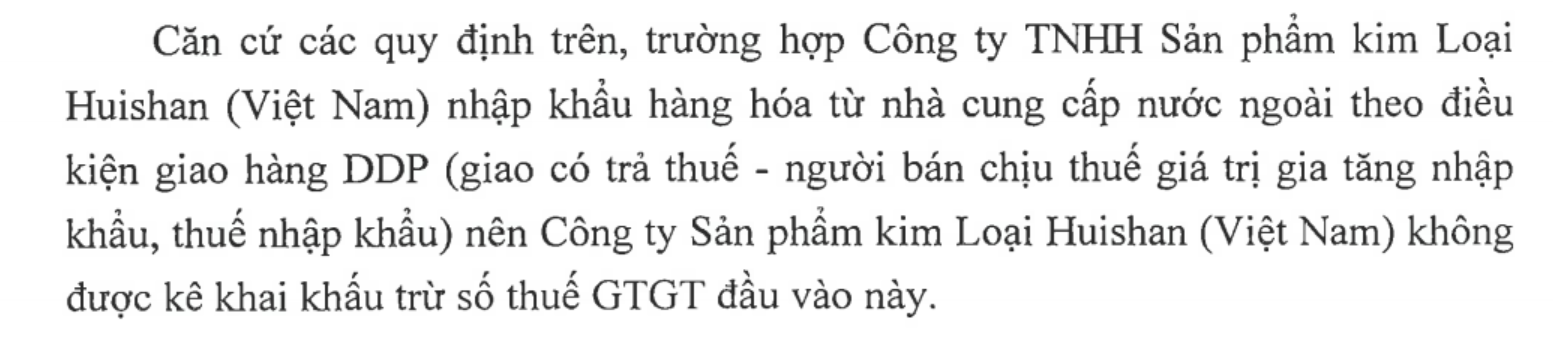

Căn cứ các quy định trên và hợp đồng Công ty cung cấp, trường hợp Công ty ký hợp đồng nhập khẩu hàng hóa với đối tác nước ngoài theo điều kiện giao hàng DDP (Delivered Duty Paid – Giao có trả thuế), bên bán sẽ chịu các chi phí về thuế nhập khẩu, thuế GTGT hàng nhập khẩu phải nộp (nếu có) nên Công ty không phát sinh các khoản thuế nhập khẩu, thuế GTGT hàng nhập khẩu. Vì vậy, Công ty không đủ điều kiện kê khai khấu trừ đối với chứng từ nộp thuế GTGT khâu nhập khẩu.

Hoặc công văn 4870/CT-TTHT dưới đây:

Trước đó, một số cơ quan thuế vẫn cho khấu trừ, ví dụ

- Công văn 1798/CT-TTHT:

- Công văn 3184/CT-TTHT:

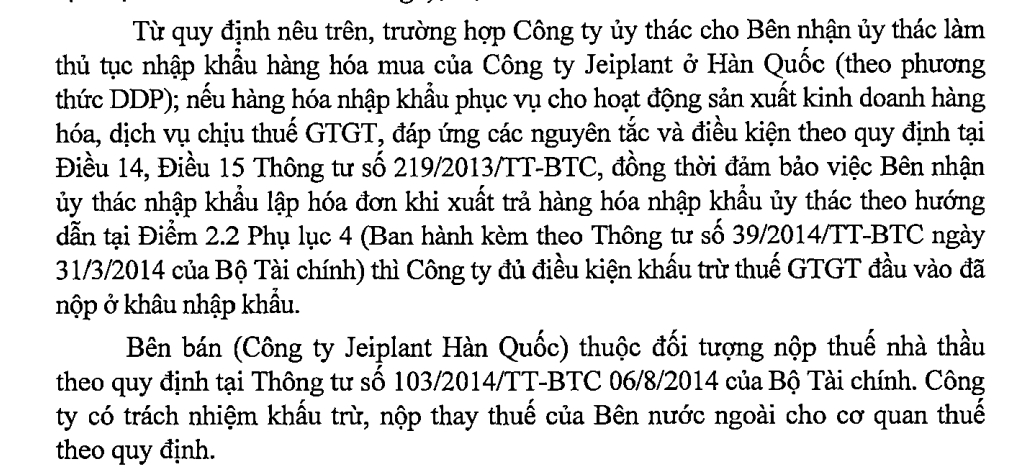

Trường hợp Công ty phát sinh hợp đồng mua nguyên vật liệu với công ty mẹ tại Hàn Quốc (Bên Bán), điều kiện giao hàng DDP (Bên Bán chịu trách nhiệm làm thủ tục hải quan, trả các khoản thuế tại khâu nhập khẩu, địa điểm giao hàng tại Công ty) theo đó: Bên Bán ký hợp đồng thuê công ty logistics tại Việt Nam làm thủ tục nhập khẩu và nộp thay khoản thuế GTGT khâu nhập khẩu, khi hoàn thành dịch vụ Bên Bán trực tiếp thanh toán cho công ty logistics, nếu chứng từ nộp tiền thuế GTGT khi nhập khẩu vào Ngân sách nhà nước mang tên, mã số thuế Công ty, đồng thời đáp ứng điều kiện tại Điều 15, Thông tư 219/2013/TT-BTC thì khoản thuế GTGT khâu nhập khẩu này Công ty được kê khai khấu trừ và xem xét giải quyết hoàn thuế theo quy định.

Đồng thời, Công ty có trách nhiệm nộp thay thuế cho nhà thầu nước ngoài (thuế TNDN) đối với thu nhập nhà thầu nhận được từ việc bán nguyên vật liệu cho Công ty theo Điều 11, Điều 13, Thông tư 103/2014/TT-BTC.

- Công văn 6200/CT-TTHT

Trường hợp Công ty mua hàng …ở Hàn Quốc (theo phương thức DDP); theo đó giá mua lô hàng mà Công ty phải thanh toán cho Bên bán là giá đã bao gồm các loại thuế, phí (bao gồm cả thuế ở khâu nhập khẩu) cho đến điểm giao hàng tại Việt Nam theo thỏa thuận của hai bên và Bên bán có trách nhiệm trả các khoản thuế, phí đó. Khi thực hiện nhập khẩu lô hàng vào Việt Nam, Bên bán đã nộp thuế GTGT ở khâu nhập khẩu và lấy tên trên chứng từ nộp tiền vào ngân sách Nhà nước là Công ty TNHH Haengsung Electronics Việt Nam thì nếu Công ty mua lô hàng trên về để phục vụ cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT, đáp ứng các nguyên tắc và điều kiện khấu trừ thuế GTGT đầu vào theo quy định thì Công ty được kê khai, khấu trừ thuế GTGT đầu vào đã nôp ở khâu nhập khẩu.

- Cục thuế TP Hồ Chí Minh tại công văn 1161/CT-TTHT có đề cập

Căn cứ quy định trên, trường hợp Công ty (Bên mua) theo trình bày và hồ sơ đính kèm có ký hợp đồng với Công ty B ở nước ngoài (Bên bán) mua thiết bị kèm dịch vụ lắp đặt, chạy thử, hỗ trợ kỹ thuật …Theo thỏa thuận tại hợp đồng hàng được giao theo điều khoản DDP (Delivered Duty Paid) tại chân công trình (không bao gồm thuế GTGT ở khâu nhập khẩu, người bán chịu rủi ro và phí tổn liên quan đến hàng hóa vào đến lãnh thổ Việt Nam) nên thuộc đối tượng chịu thuế nhà thầu, trước khi thanh toán tiền cho Công ty nước ngoài Công ty có trách nhiệm khấu trừ thuế GTGT, thuế TNDN nhà thầu để nộp vào Ngân sách Nhà nước theo quy định. Trường hợp Công ty đã nộp thuế GTGT tính trên giá trị hàng hóa ở khâu nhập khẩu (chứng từ nộp thuế mang tên, địa chỉ, mã số thuế của Công ty) thì Công ty được kê khai khấu trừ thuế GTGT đầu vào và không phải khấu trừ thuế GTGT nhà thầu đối với phần giá trị hàng hóa nhập khẩu.

Chi phí giao hàng xuất khẩu theo điều khoản DDP

Xem Công văn số 4071/CT-TTHT:

Trường hợp Công ty có xuất khẩu hàng hóa theo điều khoản DDP (Delivered Duty Paid – Giao hàng

đã trả thuế) có phát sinh các khoản chi phí tại nước ngoài (thuế nhập khẩu, phí, lệ phí…) nếu thuộc

trách nhiệm chi trả của Công ty, khoản chi phí này có hóa đơn chứng từ phù hợp với quy định của

nước sở tại và được dịch ra tiếng Việt theo hướng dẫn tại Điều 85 Thông tư số 80/2021/TT-BTC thì

được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng điều kiện theo

quy định tại Điều 4 Thông tư số 96/2015/TT-BTC.

The non-deductible import VAT clause DDP is one of the latest guidelines from the tax authority. Therefore, when importing under this term, businesses need to pay attention.

- #1. Quote terms according to Incoterms: Referring to the Incoterm DDP term: “…The seller bears all risks related to bringing the goods to the destination and the obligation to clear import and export goods, pay taxes, fees and carry out import and export customs clearance procedures…”

- # 2. Impact on VAT deduction: The Hanoi Tax Department determined that **does not allow deductions, see official dispatch 68332/CTHN-TTHT. Previously, some tax authorities still allowed deductions, for example attachment

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040