Khi nhập khẩu theo các điều khoản Incoterm, thuế nhà thầu có thể phát sinh. Vậy điều khoản nhập khẩu nào có rủi ro thuế? Thuế nhà thầu điều khoản nhập khẩu tính thuế thế nào?

Hàng nhập khẩu điều khoản Incoterm đầu D có chịu thuế không?

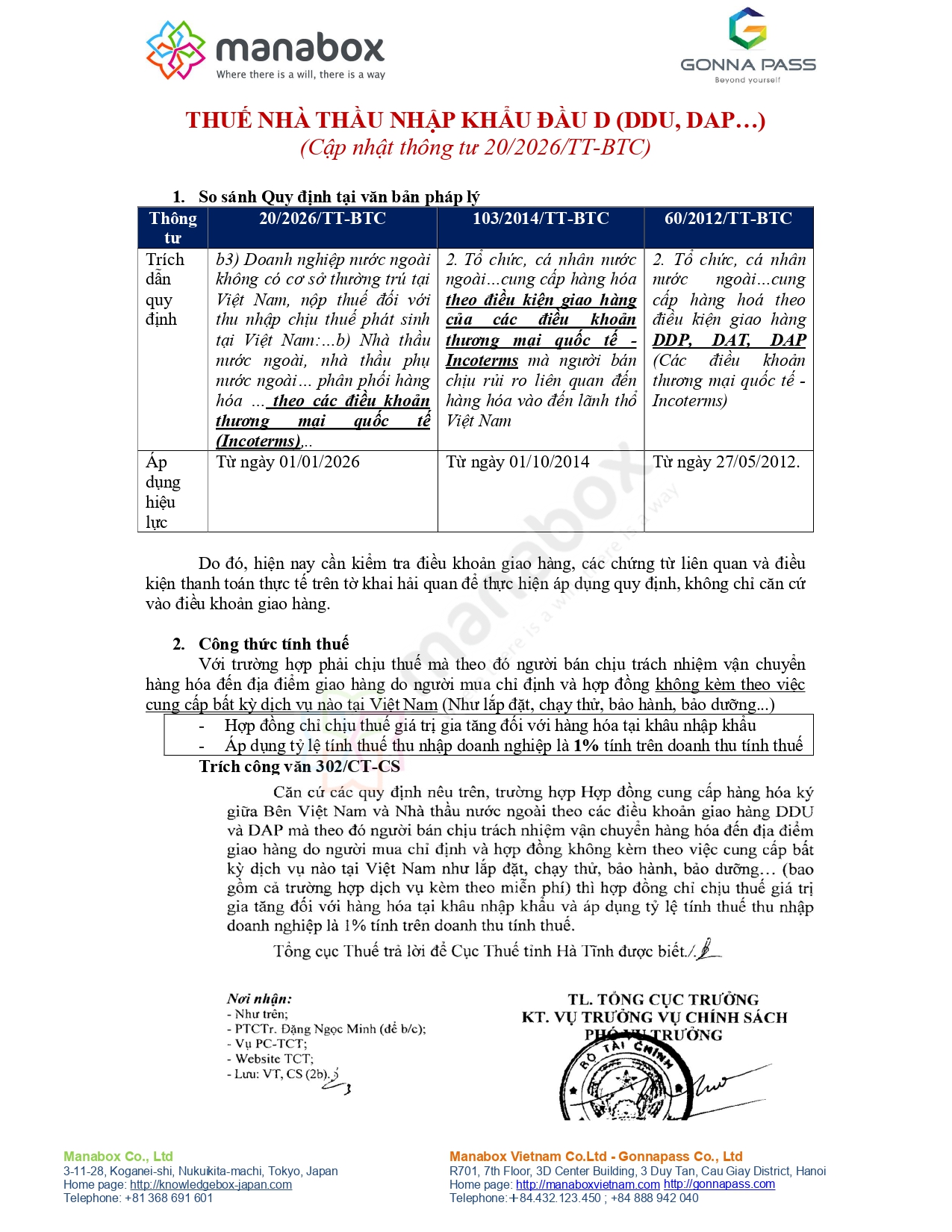

So sánh Quy định tại văn bản pháp lý như sau, do đó, hiện nay cần kiểm tra điều khoản giao hàng, các chứng từ liên quan và điều kiện thanh toán thực tế trên tờ khai hải quan để thực hiện áp dụng quy định, không chỉ căn cứ vào điều khoản giao hàng.

| Thông tư | 20/2026/TT-BTC | 103/2014/TT-BTC | 60/2012/TT-BTC |

| Trích dẫn quy định | b3) Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam, nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam:…b) Nhà thầu nước ngoài, nhà thầu phụ nước ngoài… phân phối hàng hóa … theo các điều khoản thương mại quốc tế (Incoterms),.. | 2. Tổ chức, cá nhân nước ngoài…cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam | 2. Tổ chức, cá nhân nước ngoài…cung cấp hàng hoá theo điều kiện giao hàng DDP, DAT, DAP (Các điều khoản thương mại quốc tế – Incoterms) |

| Áp dụng hiệu lực | Từ ngày 01/01/2026 | Từ ngày 01/10/2014 | Từ ngày 27/05/2012. |

Tham khảo: Khi nào hàng nhập khẩu chịu thuế nhà thầu?

Những trường hợp nhập khẩu hàng hóa phải chịu thuế nhà thầu – FCT for imports

Công văn hướng dẫn

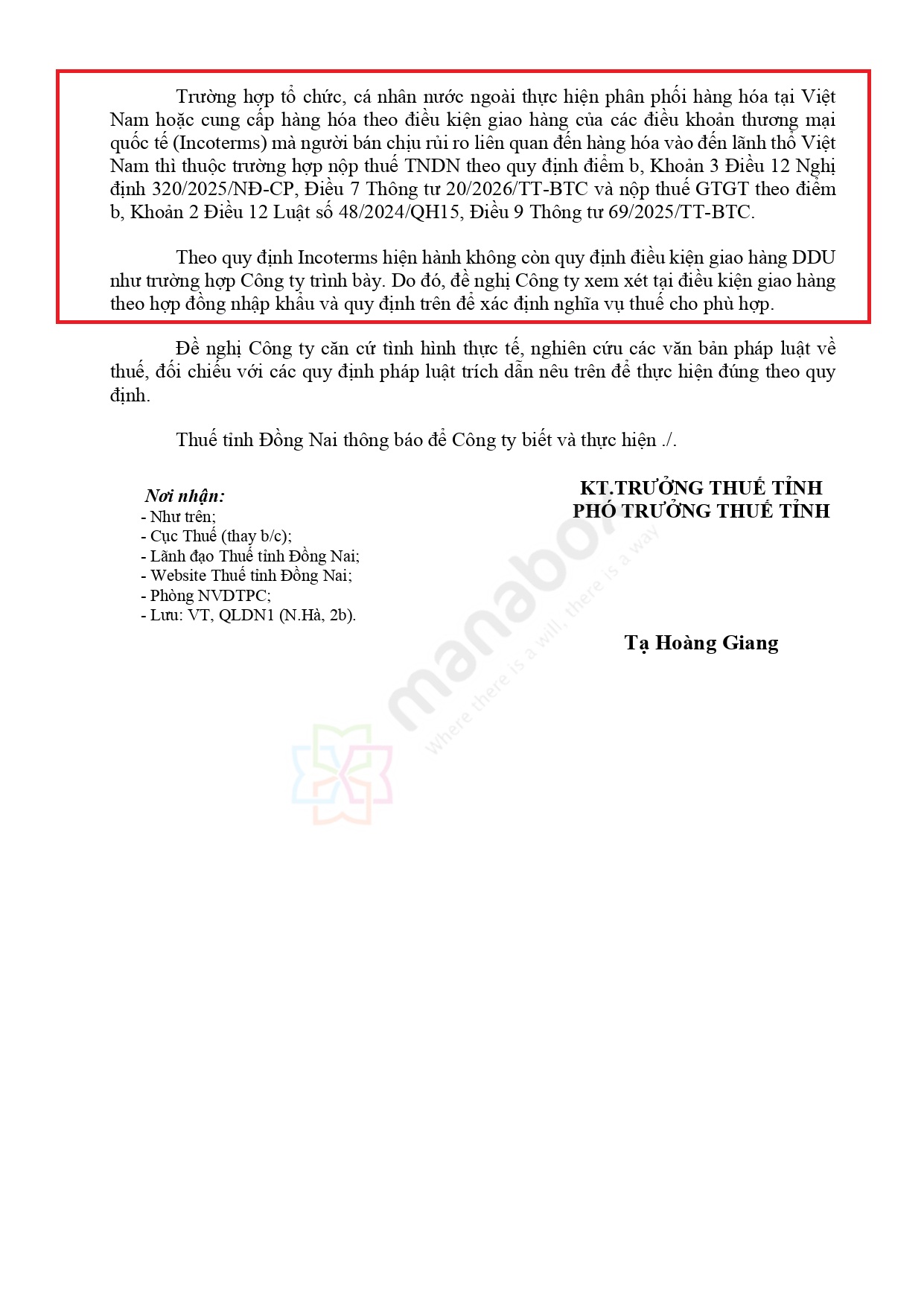

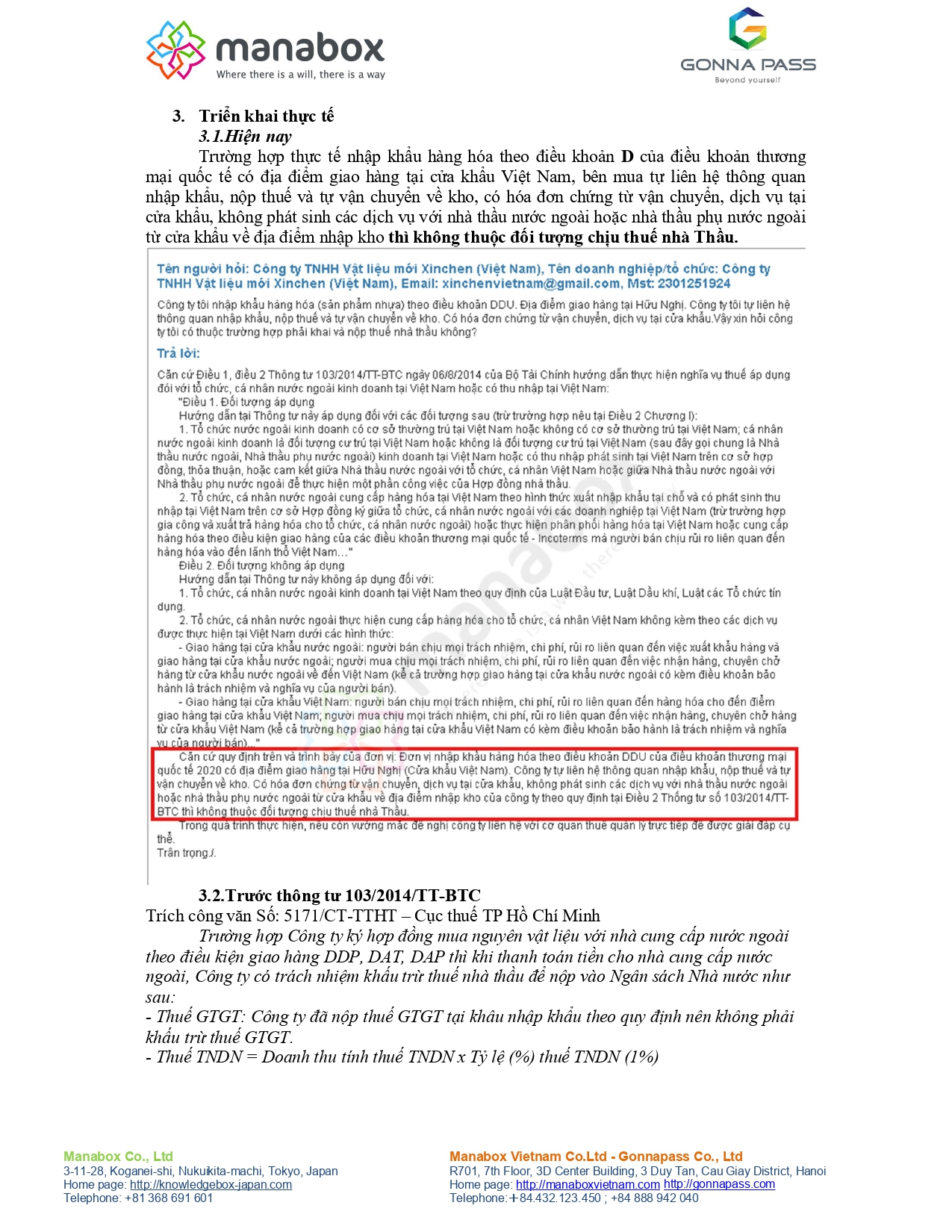

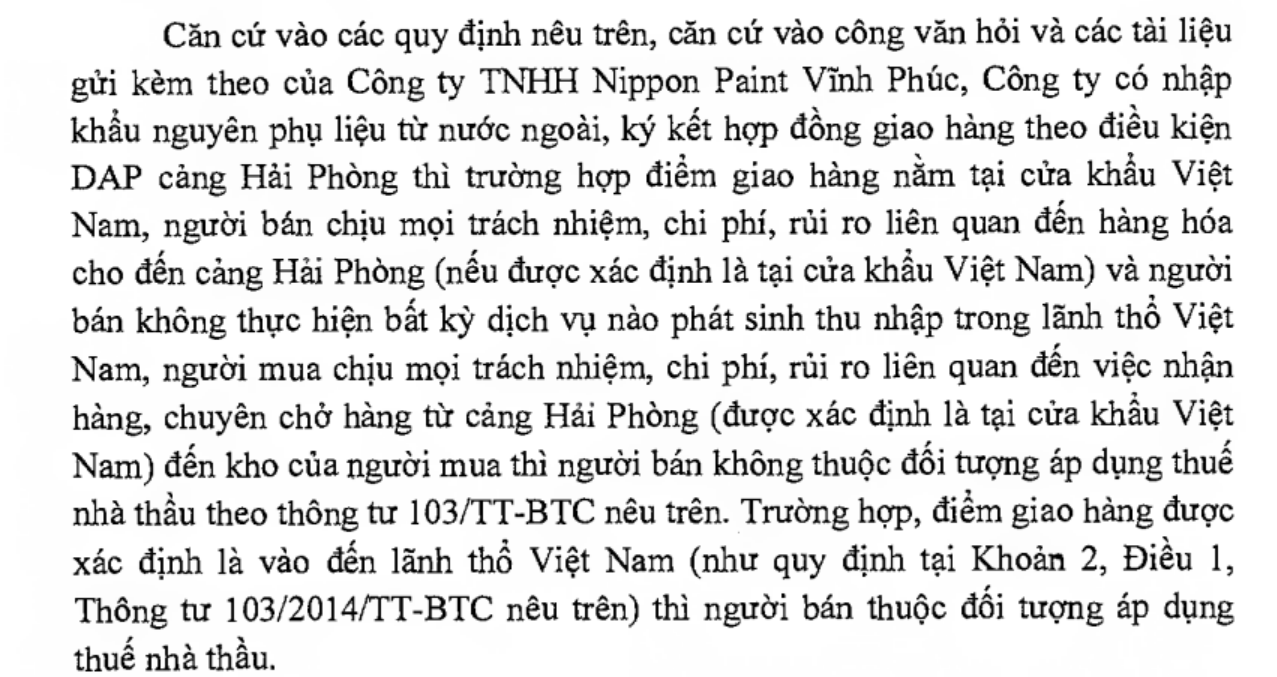

Như vậy, nếu doanh nghiệp nhập khẩu hàng hóa từ bên bán theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam thì phải chịu thuế nhà thầu. Như vậy đoạn này khác với trước năm 2014, theo thông tư 60/2012/TT-BTC có đề cập thuế nhà thầu chỉ áp dụng với nhập khẩu hàng hoá theo điều kiện giao hàng DDP, DAT, DAP vì một số trường hợp, hàng nhập khẩu đầu D cũng KHÔNG phải chịu thuế, ví dụ công văn số 1733/CT-TTHT dưới đây:

Tính thuế với hàng nhập khẩu điều khoản Incoterm đầu D

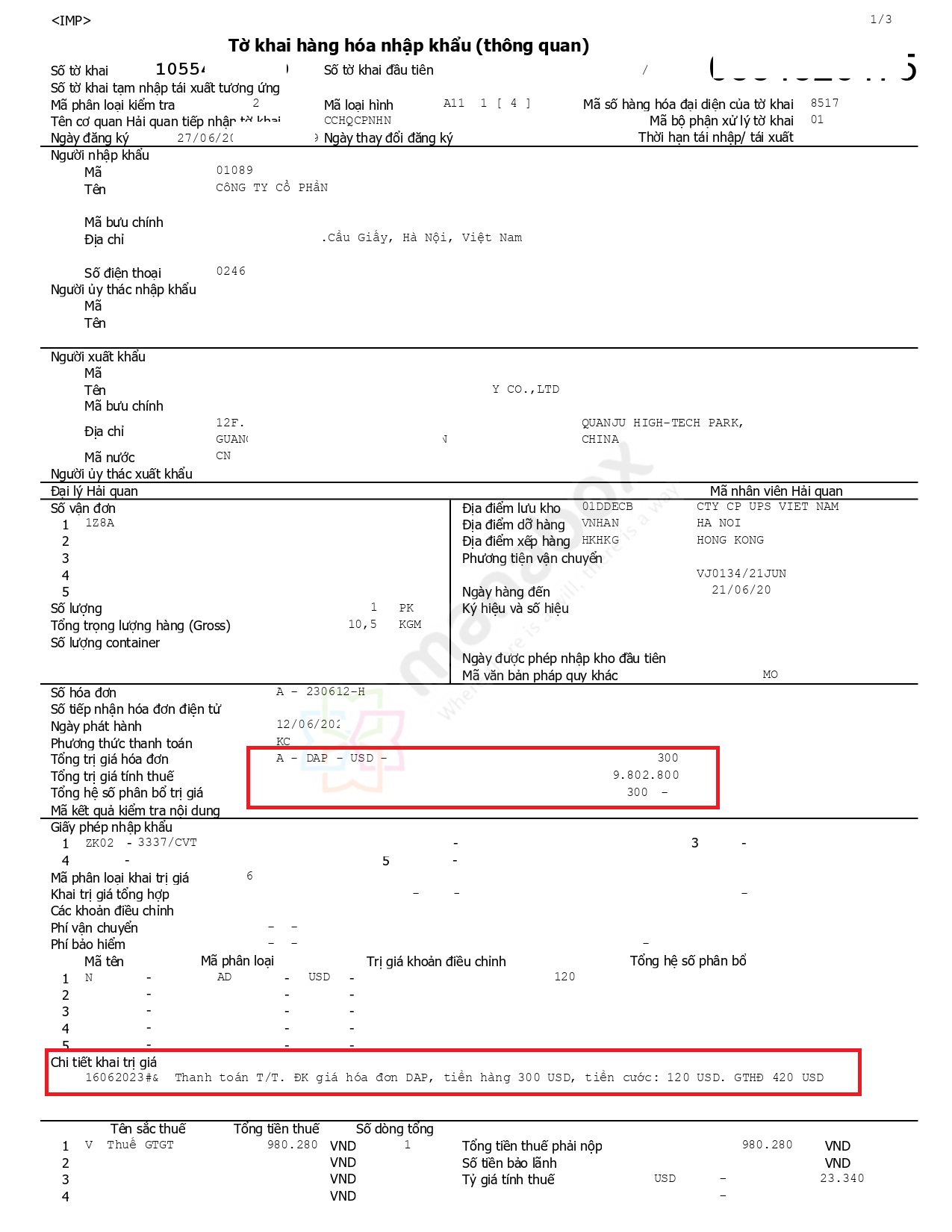

2.1. Trường hợp thường gặp: Hàng nhập khẩu đầu D nhưng không kèm các dịch vụ khác

Hiện nay có một số quan điểm khác nhau, tuy nhiên, kể cả khi giá trị tiền hàng và chi phí vận chuyển không tách rời nhau thì thông thường, theo hướng dẫn của nhiều công văn (Trong đó có Tổng Cục thuế) thì thuế nhà thầu – loại thuế GTGT và thuế TNDN sẽ được tính theo tỷ lệ sau:

+ Thuế GTGT: không tính do đã được tính, nộp tại khâu nhập khẩu

+ Thuế TNDN: 1%

Thuế suất này được áp dụng với cả trường hợp có hoặc không tách riêng được giá trị hàng hóa và giá trị dịch vụ.

(Công văn 84844/CT-TTHT ngày 21/9/2020)

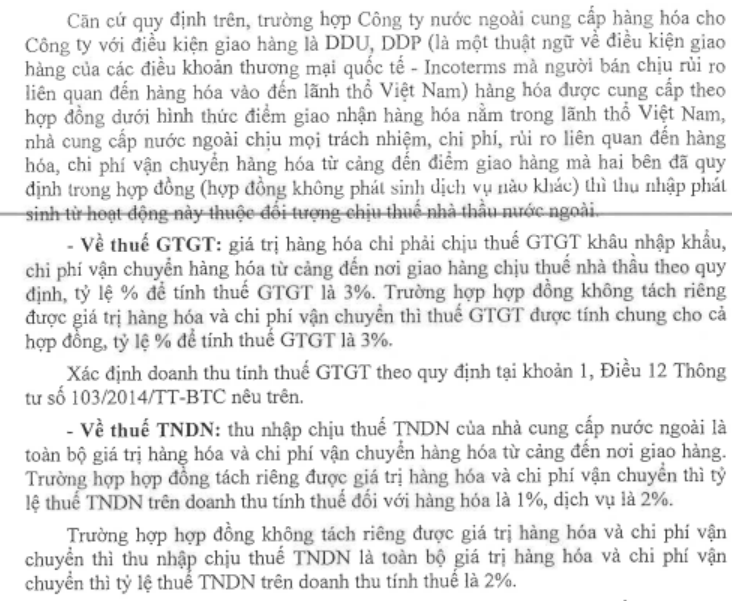

Căn cứ các quy định trên, trường hợp Công ty nhập khẩu hàng hóa từ nhà cung cấp nước ngoài tại Hàn Quốc (nhà thầu nước ngoài), không có cơ sở thường trú tại Việt Nam theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam thì nhà thầu nước ngoài thuộc đối tượng chịu thuế nhà thầu tại Việt Nam. Trường hợp nhà thầu nước ngoài không đáp ứng được điều kiện về trực tiếp kê khai thuế tại Việt Nam theo quy định tại Điều 8 Mục 2 Chương II Thông tư 103/2014/TT-BTC thì Công ty có trách nhiệm khấu trừ, kê khai và nộp thuế thay cho nhà thầu nước ngoài, cụ thể:

- – Thuế GTGT: trường hợp trong hợp đồng tách riêng giá trị hàng hóa và giá trị dịch vụ khi xác định số thuế GTGT phải nộp thì giá trị hàng hóa chỉ phải chịu thuế GTGT khâu nhập khẩu theo quy định, phần giá trị dịch vụ thuộc đối tượng chịu thuế GTGT áp dụng tỷ lệ 5% trên doanh thu tính thuế đối với phần dịch vụ. Trường hợp hợp đồng không tách riêng được giá trị hàng hóa và giá trị dịch vụ thì áp dụng tỷ lệ 3% trên doanh thu tính thuế.

- – Thuế TNDN: trường hợp Công ty nước ngoài cung cấp hàng hóa theo điều khoản giao hàng DDU, nếu chỉ bao gồm dịch vụ vận chuyển đến địa điểm giao hàng mà không kèm theo các dịch vụ khác (như lắp đặt, chạy thử, bảo dưỡng…) tại Việt Nam thì áp dụng tỷ lệ % trên doanh thu tính thuế là 1% trên toàn bộ giá trị hợp đồng đối với cả trường hợp có tách riêng hoặc không tách riêng được giá trị hàng hóa và giá trị dịch vụ.

(Công văn 3846/TCT-CS ngày 8/9/2014)

Căn cứ các quy định trên, trường hợp công ty nước ngoài ký hợp đồng với Công ty TNHH Nipro Pharma Việt Nam để cung cấp hàng hóa cho Công ty theo điều khoản giao hàng DDU, nếu chỉ bao gồm dịch vụ vận chuyển đến địa điểm giao hàng mà không kèm theo các dịch vụ khác (như lắp đặt, chạy thử, bảo dưỡng…) tại Việt Nam thì áp dụng tỷ lệ (%) thuế TNDN trên doanh thu tính thuế là 1% trên toàn bộ giá trị hợp đồng đối với cả hai trường hợp có tách riêng hoặc không tách riêng được giá trị hàng hóa và giá trị dịch vụ.

Tuy nhiên, theo dưới đây, nếu không tách riêng, thuế suất 2% TNDN; 3% GTGT sẽ được áp dụng

Thuế GTGT nhập khẩu điều khoản DDP không được khấu trừ – VAT of DDP

2.2. Trường hợp còn lại: Hàng nhập khẩu theo đầu D và có kèm các dịch vụ khác

Tiếp tục chia thành 02 trường hợp như sau

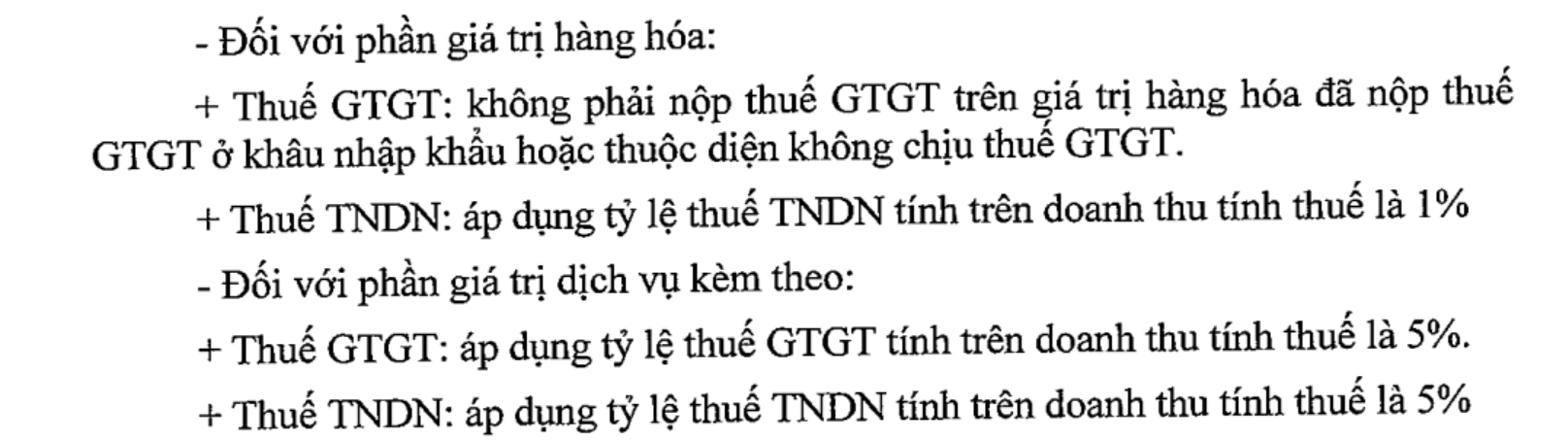

2.2.1. Nếu tách riêng giá trị hàng hóa với giá trị dịch vụ

- Với giá trị hàng hóa: Chỉ chịu 1% thuế TNDN

- Với giá trị dịch vụ: Chịu 5% thuế GTGT và 5% thuế TNDN

2.2.2. Nếu không tách riêng giá trị hàng hóa và dịch vụ

Áp dụng quy định tại thông tư 103/2014/TT-BTC, theo đó, toàn bộ giá trị hợp đồng áp dụng tỷ lệ 3% để tính thuế GTGT; 2% để tính thuế TNDN

Cơ sở pháp lý

Điều 1. Đối tượng áp dụng

2. Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

2. Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế

a) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh:

|

STT |

Ngành kinh doanh |

Tỷ lệ (%) thuế TNDN tính trên doanh thu |

|

1 |

Thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị; phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với dịch vụ tại Việt Nam {bao gồm cả cung cấp hàng hóa theo hình thức xuất nhập khẩu tại chỗ (trừ trường hợp gia công hàng hóa cho tổ chức, cá nhân nước ngoài); cung cấp hàng hóa theo điều kiện giao hàng của Các điều khoản thương mại quốc tế – Incoterms} |

1 |

b.2) Đối với hợp đồng cung cấp máy móc thiết bị có kèm theo các dịch vụ thực hiện tại Việt Nam, nếu tách riêng được giá trị máy móc thiết bị và giá trị các dịch vụ khi xác định số thuế GTGT phải nộp thì áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu của từng phần giá trị hợp đồng. Trường hợp trong hợp đồng không tách riêng được giá trị máy móc thiết bị và giá trị các dịch vụ thì áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu tính thuế là 3%…

b.2) Đối với hợp đồng cung cấp máy móc thiết bị có kèm theo các dịch vụ thực hiện tại Việt Nam, nếu tách riêng được giá trị máy móc thiết bị và giá trị các dịch vụ thì tính thuế theo tỷ lệ thuế riêng của từng phần giá trị hợp đồng. Trường hợp trong hợp đồng không tách riêng được giá trị máy móc thiết bị và giá trị các dịch vụ thì áp dụng tỷ lệ thuế TNDN trên doanh thu tính thuế là 2%…

Ví dụ 16:

Nhà thầu nước ngoài H của Hàn Quốc không thực hiện chế độ kế toán Việt Nam thực hiện hợp đồng ký với doanh nghiệp B ở Việt Nam về việc cung cấp dây chuyền máy móc, thiết bị kèm theo dịch vụ lắp đặt, vận hành, chạy thử với giá trị là 10.000.000 USD. Tại hợp đồng không tách riêng được phần giá trị máy móc thiết bị và giá trị dịch vụ lắp đặt, vận hành chạy thử thì tỷ lệ % để tính thuế GTGT áp dụng là 3%.

Ví dụ 27:

Nhà thầu nước ngoài A ký hợp đồng với Bên Việt Nam để cung cấp 1 dây chuyền máy móc, thiết bị với giá trị là 70 triệu USD. Giá trị hợp đồng bao gồm:

+ Giá trị máy móc, thiết bị cung cấp cho công trình: 60 triệu USD

+ Giá trị thiết kế dây chuyền công nghệ, thiết kế khác: 5 triệu USD

+ Giá trị dịch vụ giám sát, hướng dẫn lắp đặt: 3 triệu USD

+ Giá trị dịch vụ đào tạo kỹ thuật, vận hành thử: 2 triệu USD.

Trong trường hợp tách riêng được phần giá trị máy móc thiết bị và giá trị dịch vụ này việc áp dụng tỷ lệ thuế TNDN như sau: đối với giá trị máy móc, thiết bị áp dụng tỷ lệ đối với ngành thương mại; đối với giá trị dịch vụ thiết kế, giám sát lắp đặt, đào tạo, vận hành thử áp dụng tỷ lệ đối với ngành dịch vụ.

Trường hợp không tách riêng được thì áp dụng tỷ lệ thuế TNDN là 2% trên toàn bộ giá trị hợp đồng (70 triệu USD).

Biên soạn: Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040