Theo Nghị định 123/2020/NĐ-CP, từ 01/7/2022, tất cả các doanh nghiệp trên lãnh thổ Việt Nam bắt buộc sử dụng Hóa đơn điện tử. Vậy về phía nhà cung cấp hóa đơn điện tử, doanh thu từ cung cấp dịch vụ, phần mềm hóa đơn điện tử có chịu thuế GTGT không?

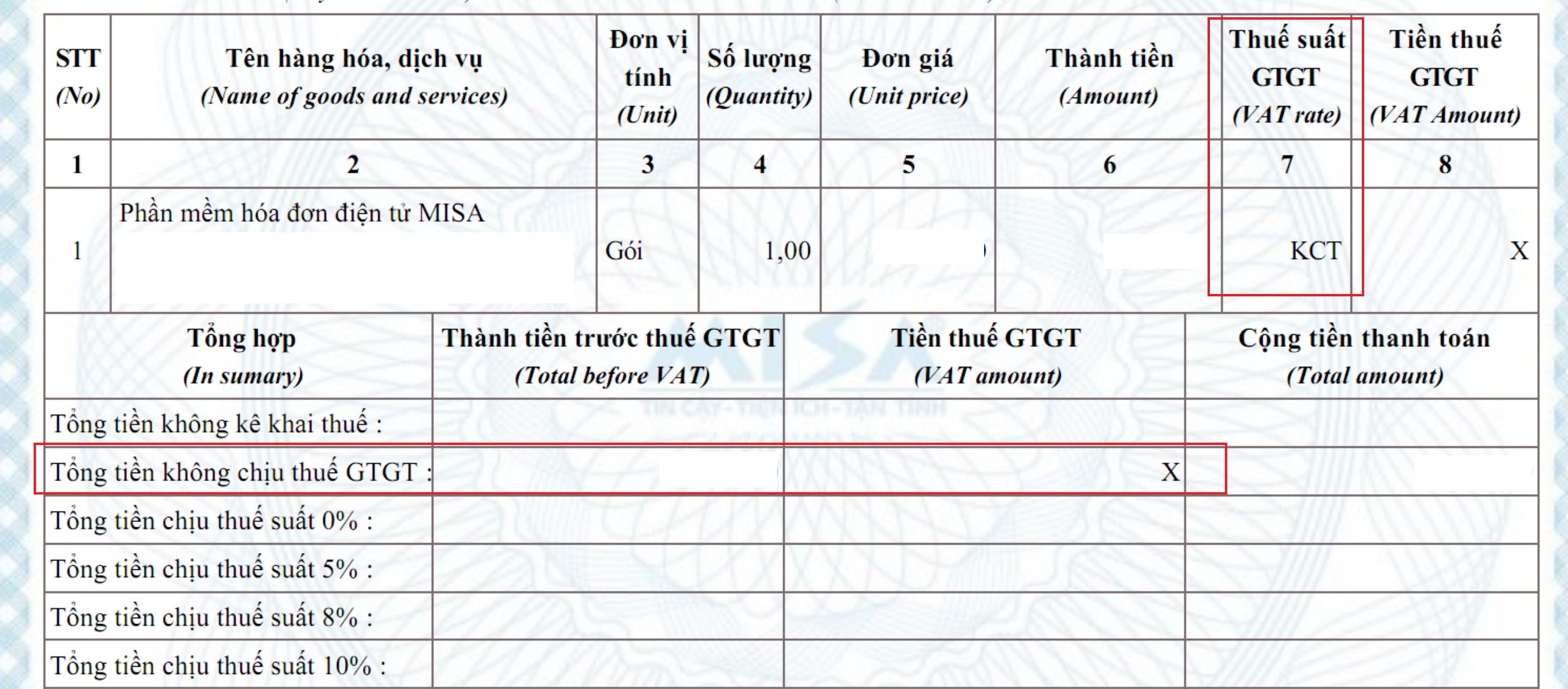

Phần mềm hóa đơn điện tử là đối tượng không chịu thuế GTGT

Theo công văn 3265/BKHCN-CNC của Bộ khoa học và công nghệ thì phần mềm hóa đơn điện tử thuộc sản phẩm phần mềm nên kinh doanh phần mềm hóa đơn điện tử là đối tượng không chịu thuế GTGT.

- Luật Thuế giá trị gia tăng về nguyên tắc chỉ quy định chung về chính sách thuế với các nhóm hàng hóa, dịch vụ nên nhiều trường hợp doanh nghiệp băn khoăn về chính sách thuế với hàng hóa dịch vụ cụ thể không được đề cập trong Luật.

- Nghị định 123/2020/NĐ-CP có đề cập: tổ chức cung cấp dịch vụ hóa đơn điện tử là tổ chức cung cấp giải pháp trong việc khởi tạo, kết nối nhận, truyền, nhận, lưu trữ, xử lý dữ liệu của hóa đơn điện tử có mã của cơ quan thuế và không có mã của cơ quan thuế. Tuy nhiên, Nghị định không đưa ra khái niệm “phần mềm hóa đơn điện tử”.

Như vậy, để xác định chính xác chính sách thuế GTGT áp dụng, cần xác định dịch vụ hóa đơn điện tử có hay không phải kinh doanh phầm mềm hoặc dịch vụ phần mềm. Theo công văn 3265/BKHCN-CNC của Bộ khoa học và công nghệ thì phần mềm hóa đơn điện tử thuộc sản phẩm phần mềm nên kinh doanh phần mềm hóa đơn điện tử là đối tượng không chịu thuế GTGT.

Công văn 3265/BKHCN-CNC ngày 15/10/2018 “ Về phương diện công nghệ, phần mềm hóa đơn điện tử là một sản phẩm phần mềm, do đó phải chịu sự điều chỉnh của pháp luật hiện hành đối với các sản phẩm phần mềm. “

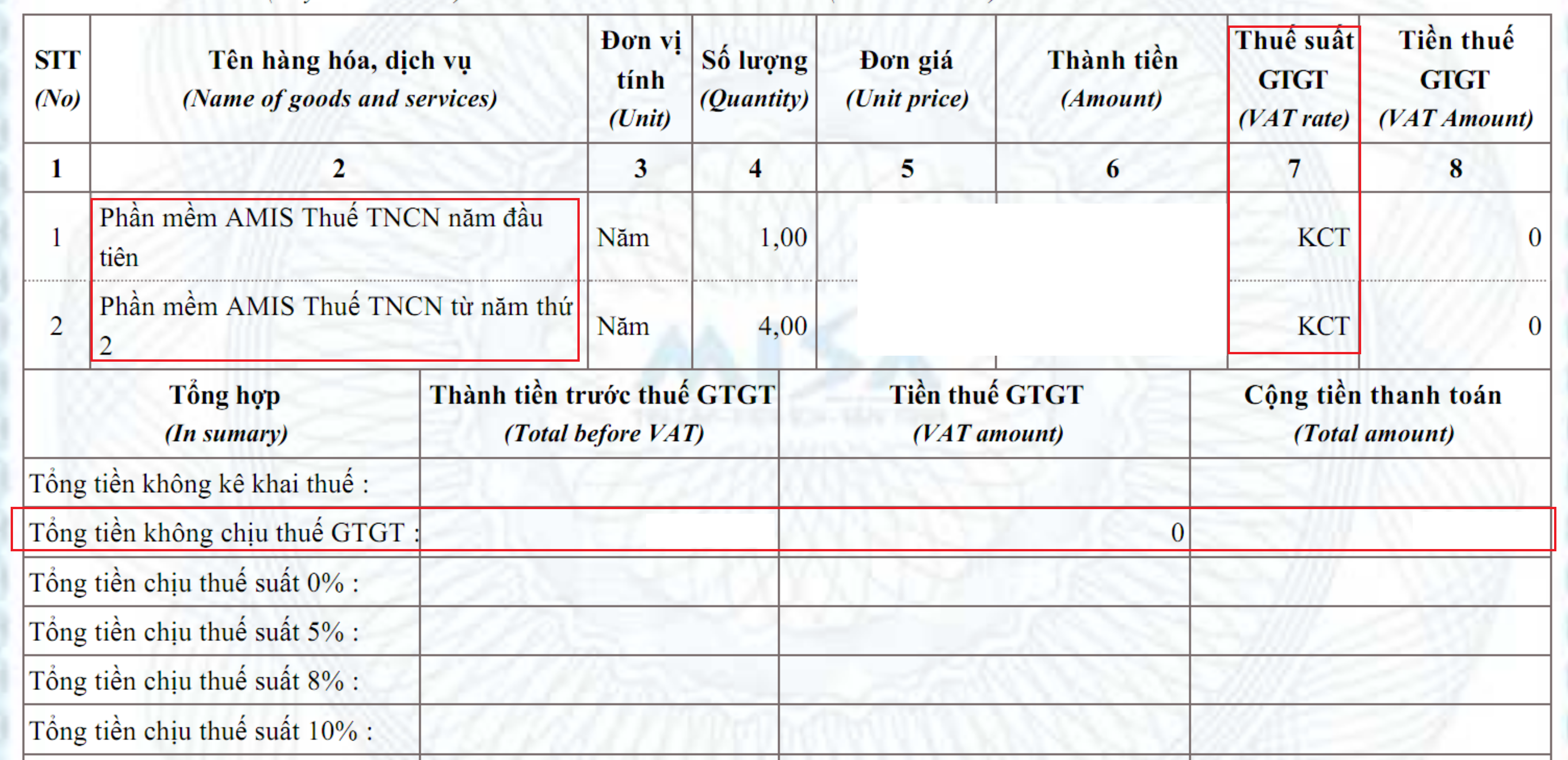

Với Phần mềm chứng từ khấu trừ thuế – Là đối tượng không chịu thuế GTGT

Tương tự

Cơ sở pháp lý

Tham khảo trích dẫn Luật

Khoản 21, Điều 4, Thông tư 219/2013/TT-BTC

“ Điều 4 Đối tượng không chịu thuế GTGT:… 21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ. Trường hợp hợp đồng chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ có kèm theo chuyển giao máy móc, thiết bị thì đối tượng không chịu thuế GTGT tính trên phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng; trường hợp không tách riêng được thì thuế GTGT được tính trên cả phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng cùng với máy móc, thiết bị.

Phần mềm máy tính bao gồm sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật.”

Điều 3, nghị định 71/2007 hướng dẫn luật công nghệ, thông tin:

“ Điều 3. Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1, Sản phẩm phần mềm là phần mềm và tài liệu kèm theo được sản xuất và được thể hiện hay lưu trữ ở bất kỳ một dạng vật thể nào, có thể được mua bán hoặc chuyển giao cho đối tượng khác khai thác, sử dụng.

2, Phần mềm hệ thống là phần mềm dùng để tổ chức và duy trì hoạt động của một hệ thống hoặc một thiết bị số (sau đây gọi chung là thiết bị số). Phần mềm hệ thống có thể tạo môi trường cho các phần mềm ứng dụng làm việc trên đó và luôn ở trạng thái làm việc khi thiết bị số hoạt động.

3, Phần mềm ứng dụng là phần mềm được phát triển và cài đặt trên một môi trường nhất định, nhằm thực hiện những công việc, những tác nghiệp cụ thể.

4, Phần mềm tiện ích là phần mềm nhằm trợ giúp cho người dùng tổ chức, quản lý và duy trì hoạt động của thiết bị số.

5, Phần mềm công cụ là phần mềm được dùng làm công cụ để cho người phát triển phần mềm…

Tham khảo trích dẫn công văn

Hồ sơ và tóm tắt Ưu đãi thuế với phần mềm – Software Tax Incentive

Although the tax law on value-added tax has been revised and updated quite clearly by the state, whether the e-invoice software business is subject to value-added tax or no. If any, how it will be subject to the tax makes businesses wonder. This is also a new type of business suitable for the development of electronic invoices.

According to Decree 123/2020/ND-CP, July 1, 2022, it is compulsory to use electronic invoices.

– Firstly, e-invoice software is specialized software for issuing, storing and managing virtual invoices on the electronic system. Electronic invoice software is similar to conventional office and accounting support software. The main purpose of making the invoice declaration of the business is simpler and easier.

– Secondly, Official Letter 3265 of the Ministry of Science and Technology dated October 15, 2018 and Article 3, Decree 71/2007 guiding the Law on Technology and Information, e-invoice software belongs to a software product.

Biên soạn: Nguyễn Thị Minh Phượng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass