Bài viết tóm tắt thuế khi chia tài sản và chế độ tài sản của vợ chồng trong hôn nhân và chính sách thuế TNCN áp dụng khi thực hiện phân chia tài sản.

Chế độ tài sản của vợ chồng là tổng hợp những quy định điều chỉnh các quan hệ về tài sản trong hôn nhân, chi phối quyền sở hữu tài sản của vợ chồng cũng như việc thực hiện nghĩa vụ tài sản của họ

- Xác định những tài sản nào là tài sản chung, tài sản riêng của vợ chồng

- Quyền, nghĩa vụ của vợ chồng trong việc chiếm hữu, sử dụng, định đoạt tài sản chung – riêng

- Quyền, nghĩa vụ tài sản của vợ chồng trong việc thực hiện các giao dịch

- Thanh toán, phân chia tài sản.

Khoản 2 Luật bình đẳng giới quy định: “Vợ, chồng có quyền, nghĩa vụ ngang nhau trong sở hữu tài sản chung, bình đẳng trong sử dụng nguồn thu nhập chung của vợ chồng và quyết định các nguồn lực trong gia đình”. Theo khoản 1 Điều 28 Luật hôn nhân và gia đình, thì vợ chồng có quyền lựa chọn:

- Chế độ tài sản theo luật định hoặc

- Chế độ tài sản theo thỏa thuận.

Một số lưu ý

1. Tài sản chung

Theo quy định của Luật Hôn nhân và Gia đình năm 2014 tại Điều 33 về tài sản chung của vợ, chồng thì tài sản chung bao gồm:

Tài sản chung của vợ chồng gồm tài sản do vợ, chồng tạo ra, thu nhập do lao động, hoạt động sản xuất, kinh doanh, hoa lợi, lợi tức phát sinh từ tài sản riêng và thu nhập hợp pháp khác trong thời kỳ hôn nhân, trừ trường hợp được quy định tại khoản 1 Điều 40 của Luật này; tài sản mà vợ chồng được thừa kế chung hoặc được tặng cho chung và tài sản khác mà vợ chồng thỏa thuận là tài sản chung.

Quyền sử dụng đất mà vợ, chồng có được sau khi kết hôn là tài sản chung của vợ chồng, trừ trường hợp vợ hoặc chồng được thừa kế riêng, được tặng cho riêng hoặc có được thông qua giao dịch bằng tài sản riêng.

Tài sản chung của vợ chồng thuộc sở hữu chung hợp nhất, được dùng để bảo đảm nhu cầu của gia đình, thực hiện nghĩa vụ chung của vợ chồng.

Trong trường hợp không có căn cứ để chứng minh tài sản mà vợ, chồng đang có tranh chấp là tài sản riêng của mỗi bên thì tài sản đó được coi là tài sản chung.

2. Tài sản riêng

Theo quy định của Luật Hôn nhân và Gia đình năm 2014 tại Điều 43 về tài sản riêng của vợ, chồng thì tài sản riêng bao gồm:

Tài sản riêng của vợ, chồng gồm tài sản mà mỗi người có trước khi kết hôn; tài sản được thừa kế riêng, được tặng cho riêng trong thời kỳ hôn nhân; tài sản được chia riêng cho vợ, chồng theo quy định tại các điều 38, 39 và 40 của Luật này; tài sản phục vụ nhu cầu thiết yếu của vợ, chồng và tài sản khác mà theo quy định của pháp luật thuộc sở hữu riêng của vợ, chồng.

Tài sản được hình thành từ tài sản riêng của vợ, chồng cũng là tài sản riêng của vợ, chồng. Hoa lợi, lợi tức phát sinh từ tài sản riêng trong thời kỳ hôn nhân được thực hiện theo quy định tại khoản 1 Điều 33 và khoản 1 Điều 40 của Luật này.

3. Về chính sách thuế TNCN

Chúng tôi trích dẫn một số hướng dẫn liên quan

| Chuyển đổi tên chứng khoán từ chồng sang vợ theo thỏa thuận chia tài sản chung

Căn cứ các quy định trên, trường hợp cá nhân Bà Nguyễn Cẩm Vân được chồng thỏa thuận chuyển số chứng khoán đứng tên chồng sang thành tài sản riêng (tên bà Vân) thì bà Vân phải nộp thuế TNCN tương ứng với số lượng chứng khoán là tài sản riêng của chồng tặng cho hoặc 50% số lượng chứng khoán nếu là phân chia tài sản chung trong thời kỳ hôn nhân tương ứng với phần của chồng chuyển sang. Trường hợp Bà Vân có tài liệu chứng minh tất cả số chứng khoán nêu trên là tài sản riêng của mình theo đúng quy định pháp luật thì việc chuyển đổi tên sở hữu từ chồng sang vợ không chịu thuế TNCN. |

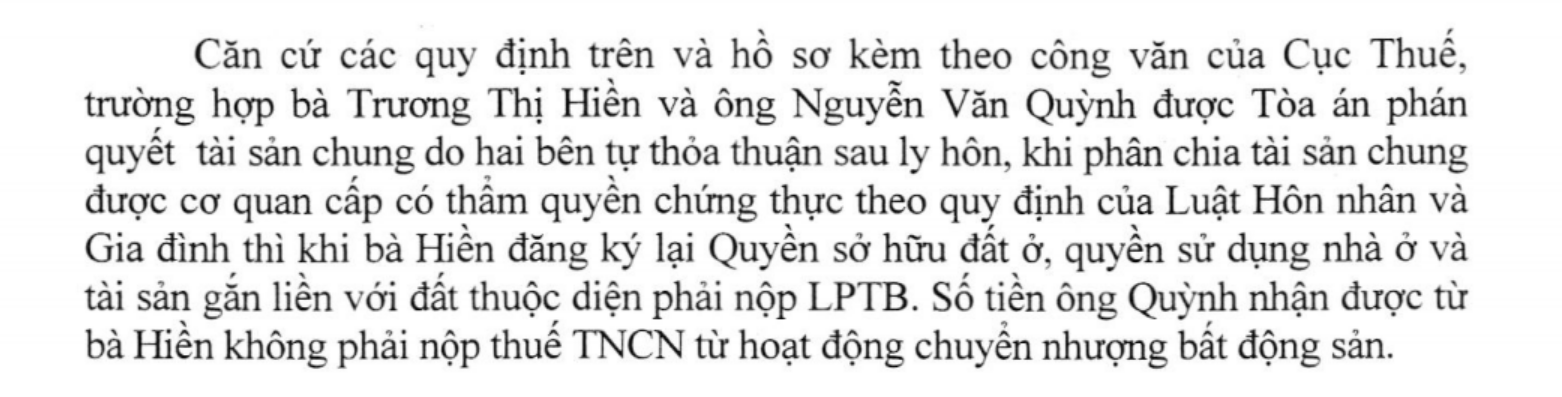

| Chia tài sản là bất động sản khi ly hôn được miễn thuế

|

Cơ sở pháp lý:

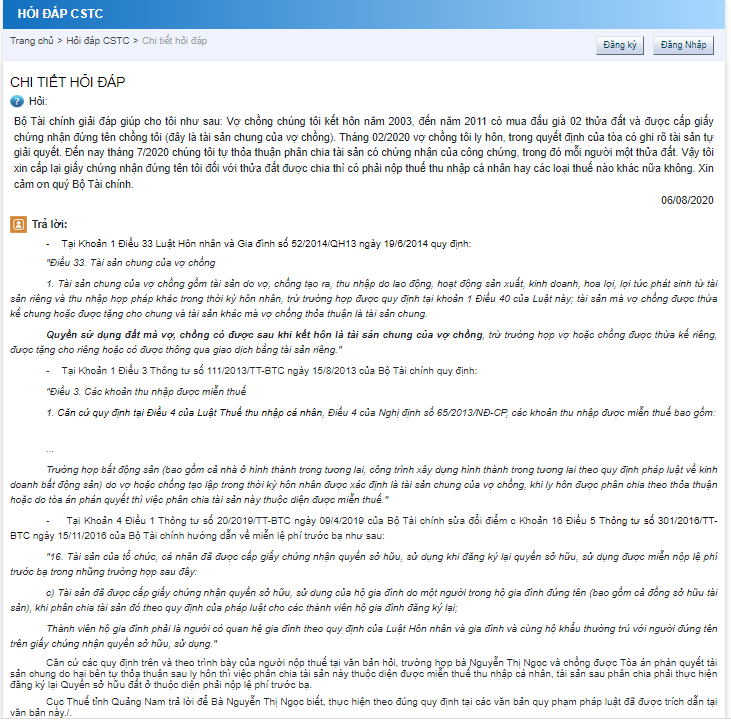

- Tại Khoản 1 Điều 33 Luật Hôn nhân và Gia đình số 52/2014/QH13 ngày 19/6/2014 quy định: “Điều 33. Tài sản chung của vợ chồng

1. Tài sản chung của vợ chồng gồm tài sản do vợ, chồng tạo ra, thu nhập do lao động, hoạt động sản xuất, kinh doanh, hoa lợi, lợi tức phát sinh từ tài sản riêng và thu nhập hợp pháp khác trong thời kỳ hôn nhân, trừ trường hợp được quy định tại khoản 1 Điều 40 của Luật này; tài sản mà vợ chồng được thừa kế chung hoặc được tặng cho chung và tài sản khác mà vợ chồng thỏa thuận là tài sản chung.

Quyền sử dụng đất mà vợ, chồng có được sau khi kết hôn là tài sản chung của vợ chồng, trừ trường hợp vợ hoặc chồng được thừa kế riêng, được tặng cho riêng hoặc có được thông qua giao dịch bằng tài sản riêng.”

– Tại Khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính quy định:

“Điều 3. Các khoản thu nhập được miễn thuế: 1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

…Trường hợp bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) do vợ hoặc chồng tạo lập trong thời kỳ hôn nhân được xác định là tài sản chung của vợ chồng, khi ly hôn được phân chia theo thỏa thuận hoặc do tòa án phán quyết thì việc phân chia tài sản này thuộc diện được miễn thuế.”

– Tại Khoản 4 Điều 1 Thông tư số 20/2019/TT-BTC ngày 09/4/2019 của Bộ Tài chính sửa đổi điểm c Khoản 16 Điều 5 Thông tư số 301/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính hướng dẫn về miễn lệ phí trước bạ như sau:

“16. Tài sản của tổ chức, cá nhân đã được cấp giấy chứng nhận quyền sở hữu, sử dụng khi đăng ký lại quyền sở hữu, sử dụng được miễn nộp lệ phí trước bạ trong những trường hợp sau đây:

c) Tài sản đã được cấp giấy chứng nhận quyền sở hữu, sử dụng của hộ gia đình do một người trong hộ gia đình đứng tên (bao gồm cả đồng sở hữu tài sản), khi phân chia tài sản đó theo quy định của pháp luật cho các thành viên hộ gia đình đăng ký lại;

Thành viên hộ gia đình phải là người có quan hệ gia đình theo quy định của Luật Hôn nhân và gia đình và cùng hộ khẩu thường trú với người đứng tên trên giấy chứng nhận quyền sở hữu, sử dụng.”

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.