Bài viết tóm tắt tổng quan về chính sách Thuế khi chuyển nhượng dự án, bao gồm việc tính thuế TNDN, GTGT và lập hóa đơn.

Tình huống chuyển nhượng dự án không gắn với bất động sản

Tham khảo công văn dưới đây của Cục thuế tỉnh Nam Định hướng dẫn khá đầy đủ về vấn đề này:

Dự án hoàn thành và đi vào sản xuất có doanh thu chịu thuế GTGT từ Quý 1/2021. Do nhu cầu về quản lý sản xuất Công ty thực hiện chuyển nhượng dự án này cho một Công ty khác (gồm chuyển nhượng tài sản là máy móc thiết bị, không bao gồm nhà xưởng và đất đai) thì nếu hoạt động chuyển nhượng dự án thực hiện theo đúng quy định tại Điều 46 Luật Đầu tư ngày 17/06/2020, Điều 48 Nghị định số 31/2021/NĐ-CP ngày 26/03/2021 của Chính phủ, Công ty

- > Thực hiện các thủ tục chuyển nhượng dự án đầu tư, các thủ tục điều chỉnh dự án đầu tư theo đúng quy định của pháp luật về đầu tư để

- > Tiếp tục sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT

- > Thì hoạt động chuyển nhượng Dự án Nhà máy dệt nhuộm Sunrise Việt Nam mở rộng này thuộc đối tượng không phải kê khai, nộp thuế GTGT.

- > Công ty sử dụng hóa đơn GTGT theo hướng dẫn tại Điều 10 Nghị định số 123/2020/NĐ-CP, trên hóa đơn GTGT tại chỉ tiêu “thuế suất” Công ty thể hiện là KKKNT (Không kê khai, tính nộp thuế GTGT) theo hướng dẫn tại Quyết định số 1450/QĐ-TCT ngày 07/10/2021.

- > Trường hợp nếu Công ty Cổ phần Dệt nhuộm SVT phát sinh thu nhập từ hoạt động chuyển nhượng dự án đầu tư thì Công ty phải kê khai nộp thuế TNDN với mức thuế suất TNDN 20%.

Tình huống chuyển nhượng dự án gắn với bất động sản

Tham khảo công văn 34503/CT-Htr, Cục Thuế TP Hà Nội trả lời theo nguyên tắc như sau:

1/ Trường hợp Công ty (là DN chế xuất) góp vốn với Công ty TNHH Kyoshin Việt Nam (cũng là DN chế xuất) bằng quyền sử dụng đất để thành lập Công ty Rhythm Kyoshin Hà Nội. Sau đó, Công ty chuyển nhượng phần vốn góp bằng quyền sử dụng đất này cho Công ty TNHH Kyoshin được xác định là hoạt động chuyển nhượng vốn.

2/ Thời điểm xác định thu nhập từ chuyển nhượng vốn là thời điểm chuyển quyền sở hữu vốn, hoạt động chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế thu nhập doanh nghiệp theo hoạt động chuyển nhượng bất động sản theo hướng dẫn tại Điều 2 Thông tư 151/2014/TT-BTC ngày 10/10/2014.

3/ Công ty thực hiện kê khai, nộp thuế như sau:

– Về thuế GTGT: Hoạt động chuyển nhượng vốn góp Công ty TNHH Rhythm Precision thuộc đối tượng không chịu thuế GTGT theo quy định tại tiết d, khoản 8, khoản 20, Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính;

– Về thuế TNDN: Công ty TNHH Rhythm Precision (là DN chế xuất) góp vốn với Công ty TNHH Kyoshin Việt Nam (cũng là DN chế xuất) bằng quyền sử dụng đất để thành lập Công ty Rhythm Kyoshin Hà Nội. Sau đó, Công ty chuyển nhượng phần vốn góp gắn với quyền sử dụng đất này cho Công ty TNHH Kyoshin thì công ty phải khai thuế TNDN theo hoạt động chuyển nhượng bất động sản.

4/ Về việc sử dụng hóa đơn: Công ty TNHH Rhythm Precision khi chuyển nhượng vốn gắn với bất động sản thì sử dụng hóa đơn bán hàng để giao cho khách hàng theo hướng dẫn tại khoản 2, Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính.

5/ Về việc chênh lệch khi đánh giá lại quyền sử dụng đất khi góp vốn.

Trường hợp, năm 2012 khi góp vốn bằng quyền sử dụng đất nêu trên, công ty đánh giá lại quyền sử dụng đất dẫn đến phát sinh chênh lệch tăng và đã thực hiện kê khai trên tờ khai quyết toán thuế TNDN, đồng thời đăng ký số năm phân bổ vào thu nhập khác theo quy định. Đến tháng 9/2015, Công ty chuyển nhượng lại phần vốn góp bằng quyền sử dụng đất này cho Công ty TNHH Kyoshin Việt Nam thì Công ty thực hiện kê khai điều chỉnh theo hướng dẫn tại khoản 5, Điều 10 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính;

Cơ sở pháp lý:

Căn cứ Điều 46 Luật Đầu tư ngày 17/06/2020 của Quốc hội quy định về chuyển nhượng dự án đầu tư như sau:

1. Nhà đầu tư có quyền chuyển nhượng toàn bộ hoặc một phần dự án đầu tư cho nhà đầu tư khác khi đáp ứng các điều kiện sau đây:

a) Dự án đầu tư hoặc phần dự án đầu tư chuyển nhượng không bị chấm dứt hoạt động theo quy định tại khoản 1 và khoản 2 Điều 48 của Luật này;

b) Nhà đầu tư nước ngoài nhận chuyển nhượng dự án đầu tư, một phần dự án đầu tư phải đáp ứng điều kiện quy định tại khoản 2 Điều 24 của Luật này;

c) Điều kiện theo quy định của pháp luật về đất đai trong trường hợp chuyển nhượng dự án đầu tư gắn với chuyển nhượng quyền sử dụng đất, tài sản gắn liền với đất;

d) Điều kiện theo quy định của pháp luật về nhà ở, pháp luật về kinh doanh bất động sản trong trường hợp chuyển nhượng dự án đầu tư xây dựng nhà ở, dự án bất động sản;

đ) Điều kiện quy định tại văn bản chấp thuận chủ trương đầu tư, Giấy chứng nhận đăng ký đầu tư hoặc theo quy định khác của pháp luật có liên quan (nếu có);

e) Khi chuyển nhượng dự án đầu tư, ngoài việc thực hiện theo quy định tại Điều này, doanh nghiệp nhà nước có trách nhiệm thực hiện theo quy định của pháp luật về quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp trước khi thực hiện việc điều chỉnh dự án đầu tư.

2. Trường hợp đáp ứng điều kiện chuyển nhượng theo quy định tại khoản 1 Điều này, thủ tục chuyển nhượng toàn bộ hoặc một phần dự án đầu tư thực hiện như sau:

a) Đối với dự án đầu tư mà nhà đầu tư được chấp thuận theo quy định tại Điều 29 của Luật này và dự án đầu tư được cấp Giấy chứng nhận đăng ký đầu tư, nhà đầu tư thực hiện thủ tục điều chỉnh dự án đầu tư theo quy định tại Điều 41 của Luật này;

b) Đối với dự án đầu tư không thuộc trường hợp quy định tại điểm a khoản này, việc chuyển nhượng dự án đầu tư hoặc chuyển quyền sở hữu tài sản cho nhà đầu tư tiếp nhận dự án đầu tư sau khi chuyển nhượng thực hiện theo quy định của pháp luật về dân sự, doanh nghiệp, kinh doanh bất động sản và quy định khác của pháp luật có liên quan.”

– Căn cứ Điều 48 Nghị định số 31/2021/NĐ-CP ngày 26/03/2021 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật đầu tư có quy định về điều chỉnh dự án đầu tư trong trường hợp nhà đầu tư chuyển nhượng một phần hoặc toàn bộ dự án đầu tư như sau:

“… 1. Nhà đầu tư có quyền chuyển nhượng một phần hoặc toàn bộ dự án đầu tư của mình cho nhà đầu tư khác khi đáp ứng các điều kiện theo quy định tại khoản 1 Điều 46 của Luật Đầu tư.

2. Nhà đầu tư nhận chuyển nhượng được kế thừa quyền, nghĩa vụ thực hiện dự án đầu tư của nhà đầu tư chuyển nhượng. Trường hợp chuyển nhượng dự án đầu tư có phát sinh thu nhập, nhà đầu tư chuyển nhượng dự án đầu tư thực hiện nghĩa vụ tài chính đối với Nhà nước theo quy định của pháp luật.

– Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều Luật Thuế giá trị gia tăng, tại khoản 4 Điều 5 quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

“…4. Tổ chức, cá nhân chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng cho doanh nghiệp, hợp tác xã.…”

– Căn cứ Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ: + Tại Điều 10 quy định nội dung hóa đơn:

“Điều 10. Nội dung của hóa đơn

…6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế GTGT, thuế suất thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

…b) Thuế suất thuế GTGT: Thuế suất thuế GTGT thể hiện trên hóa đơn là thuế suất thuế GTGT tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế GTGT.

c) Thành tiền chưa có thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT được thể hiện bằng đồng Việt Nam theo chữ số Ả-rập, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì thể hiện theo nguyên tệ …”

– Căn cứ Nghị định 218/2013/NĐ-CP ngày 26/12/2013 của Chính phú quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp:

+ Tại khoản 2 Điều 3 quy định về thu nhập chịu thuế:

“2. Thu nhập khác bao gồm:

a) Thu nhập từ chuyển nhượng vốn bao gồm thu nhập từ việc chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư vào doanh nghiệp, kể cả trường hợp bán doanh nghiệp, chuyển nhượng chứng khoán, chuyển nhượng quyền góp vốn và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật;

b) Thu nhập từ chuyển nhượng dự án đầu tư, thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, thu nhập từ chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật; thu nhập từ chuyển nhượng bất động sản theo quy định tại Điều 13 và Điều 14 Nghị định này; …”

+ Tại khoản 2, khoản 3 Điều 6 quy định về xác định thu nhập chịu thuế:

“… Thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản phải xác định riêng để kê khai nộp thuế. Trường hợp chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản), chuyển nhượng bất động sản nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh trong kỳ tính thuế. Trường hợp doanh nghiệp làm thủ tục giải thể có bán bất động sản là tài sản cố định thì thu nhập từ chuyển nhượng bất động sản (nếu có) được bù trừ với thu nhập từ hoạt động sản xuất kinh doanh của doanh nghiệp. …”

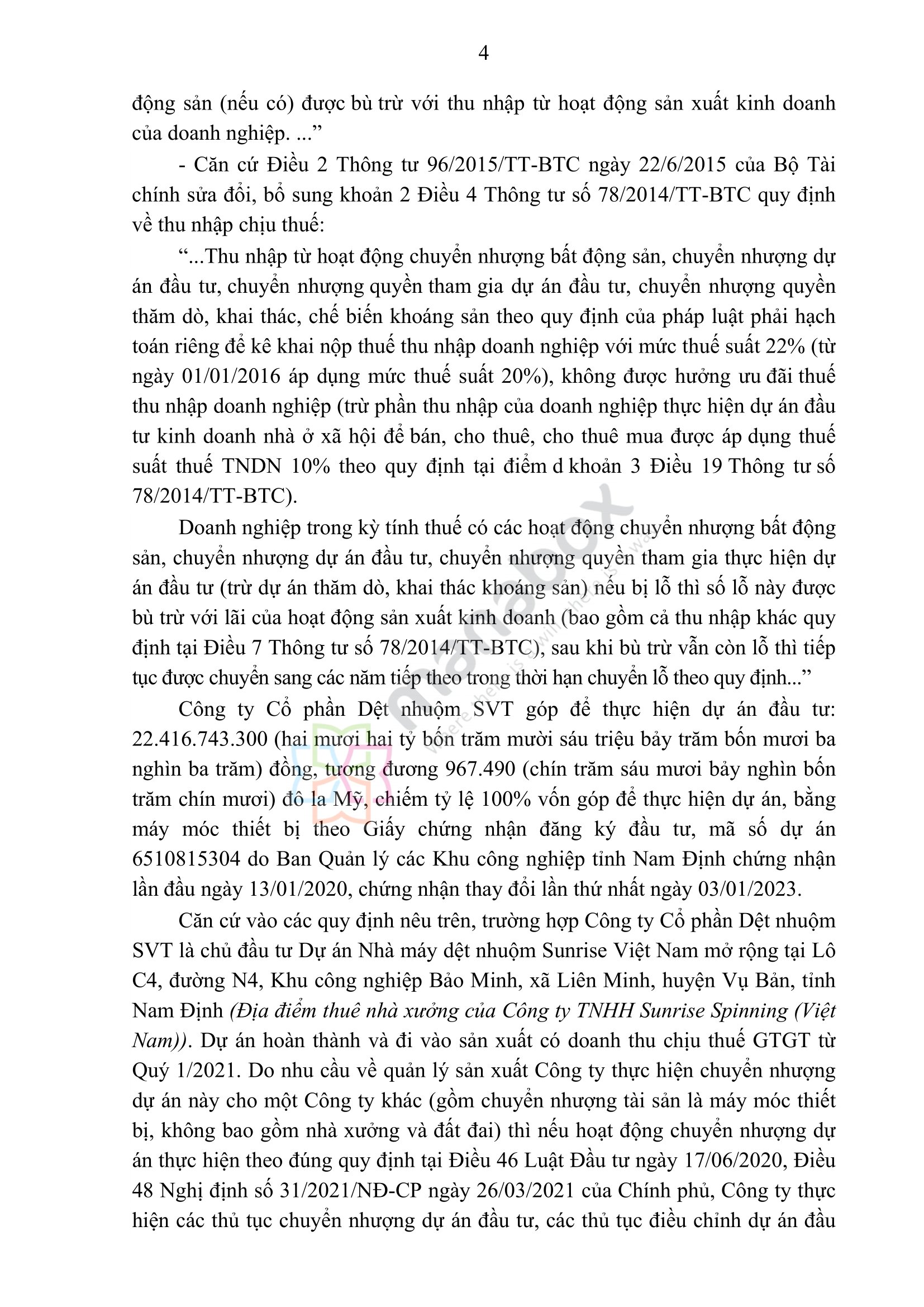

– Căn cứ Điều 2 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính sửa đổi, bổ sung khoản 2 Điều 4 Thông tư số 78/2014/TT-BTC quy định về thu nhập chịu thuế:

“…Thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật phải hạch toán riêng để kê khai nộp thuế thu nhập doanh nghiệp với mức thuế suất 22% (từ ngày 01/01/2016 áp dụng mức thuế suất 20%), không được hưởng ưu đãi thuế thu nhập doanh nghiệp (trừ phần thu nhập của doanh nghiệp thực hiện dự án đầu tư kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua được áp dụng thuế suất thuế TNDN 10% theo quy định tại điểm d khoản 3 Điều 19 Thông tư số 78/2014/TT-BTC).

Doanh nghiệp trong kỳ tính thuế có các hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia thực hiện dự án đầu tư (trừ dự án thăm dò, khai thác khoáng sản) nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác quy định tại Điều 7 Thông tư số 78/2014/TT-BTC), sau khi bù trừ vẫn còn lỗ thì tiếp

tục được chuyển sang các năm tiếp theo trong thời hạn chuyển lỗ theo quy định…”

– Căn cứ Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế, tại Điều 2 quy định như sau:

Điều 2. Sửa đổi, bổ sung Khoản 14, Điều 7, Thông tư số 78/2014/TT-BTC như sau:

… Trường hợp sau khi góp vốn, doanh nghiệp tiếp tục thực hiện chuyển nhượng vốn góp bằng giá trị quyền sử dụng đất (bao gồm cả trường hợp chuyển nhượng vốn góp trước thời hạn 10 năm) thì thu nhập từ hoạt động chuyển nhượng vốn góp bằng giá trị quyền sử dụng đất phải tính và kê khai nộp thuế theo thu nhập chuyển nhượng bất động sản…”.

The article summarizes the tax policies for project transfers, including the calculation of corporate income tax (CIT), value-added tax (VAT), and invoice preparation. Please refer to the following official letter from the Nam Dinh Provincial Tax Department for detailed guidance on this issue:

Based on the above regulations, in the case of SVT Dyeing Joint Stock Company as the investor of the Sunrise Vietnam Dyeing Plant Expansion Project at Lot C4, N4 Street, Bao Minh Industrial Park, Lien Minh Commune, Vu Ban District, Nam Dinh Province (the leased workshop location of Sunrise Spinning Company Limited (Vietnam)),

The project has been completed and started generating taxable VAT revenue since Q1/2021. Due to production management needs, the company is transferring this project to another company (including the transfer of machinery and equipment, excluding workshops and land). If the project transfer is conducted in accordance with the provisions of Article 46 of the Investment Law dated June 17, 2020, and Article 48 of Decree No. 31/2021/NĐ-CP dated March 26, 2021, issued by the Government, the company shall:

- > Carry out the procedures for transferring investment projects, adjusting investment projects in accordance with the provisions of investment laws to:

- > Continue production and business activities subject to VAT taxation.

- > Then, the transfer of the Sunrise Vietnam Dyeing Plant Expansion Project will be exempt from VAT declaration and payment.

- > The company uses VAT invoices as instructed in Article 10 of Decree No. 123/2020/NĐ-CP, indicating “tax rate” on the VAT invoice as KKKNT (Not declared, not subject to VAT) according to the guidance in Decision No. 1450/QĐ-TCT dated October 7, 2021.

- > In case SVT Dyeing Joint Stock Company generates income from investment project transfers, the company must declare and pay corporate income tax (CIT) at a **CIT rate of 20%.**

Legal basis:

Based on Article 46 of the Investment Law dated June 17, 2020, which regulates investment project transfers as follows:

1. Investors have the right to transfer all or part of their investment projects to other investors when meeting the following conditions:

a) The investment project or transferred part of the investment project is not terminated according to the provisions of Clause 1 and Clause 2 of Article 48 of this Law;

b) Foreign investors receiving the transfer of investment projects or parts of investment projects must meet the conditions prescribed in Clause 2 of Article 24 of this Law;

c) Conditions under the land laws in case the transfer of investment projects is related to the transfer of land use rights, assets attached to land;

d) Conditions under the housing laws, real estate business laws in case of transferring investment projects for residential construction, real estate projects;

e) Conditions prescribed in the approval document of investment policy, Investment Registration Certificate or other relevant laws and regulations (if any);

f) When transferring investment projects, apart from complying with the provisions of this Article, state-owned enterprises are responsible for complying with the regulations on management and use of state investment capital for production and business activities at the enterprise before adjusting investment projects.

2. In case of meeting the transfer conditions specified in Clause 1 of this Article, the procedures for transferring all or part of the investment project shall be carried out as follows:

a) For investment projects that investors are approved according to the provisions of Article 29 of this Law and investment projects granted Investment Registration Certificates, investors shall carry out procedures for adjusting investment projects according to the provisions of Article 41 of this Law;

b) For investment projects not falling under the cases specified in point a of this Clause, the transfer of investment projects or transfer of ownership rights to assets to the receiving investor after the transfer shall be carried out according to the provisions of civil law, enterprise law, real estate business law, and other related laws.

- Based on Decree No. 31/2021/NĐ-CP dated March 26, 2021, issued by the Government, which provides detailed regulations and guidance on adjusting investment projects in case investors transfer all or part of their investment projects as follows:

“… 1. Investors have the right to transfer all or part of their investment projects to other investors when meeting the conditions specified in Clause 1 of Article 46 of the Investment Law.

2. Investors receiving the transfer inherit the rights and obligations to implement the transferred investment projects. In case of generating income from the transfer of investment projects, investors transferring the investment projects shall fulfill the financial obligations to the State as prescribed by law.”

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040