Tiếp tục các biện pháp quyết liệt để khai thác dư địa từ các nguồn thu tiềm năng, Tổng Cục thuế ban hành văn bản phối hợp gửi Ngân hàng thương mại và cơ quan thuế địa phương về việc yêu cầu cung cấp thông tin giao dịch qua tài khoản để thanh tra. Như vậy, việc cơ quan Thuế kiểm tra tài khoản cá nhân có thể phát hiện các nguồn thu nhập chịu thuế bị bỏ sót chưa khai thuế hoặc thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế.

@tuvanthue Kiểm tra tài khoản ngân hàng, bán hàng #online phải đóng #thuế #kinhdoanhonline #thuevietnam #ketoan #truythuthue #dropshipping #taikhoannganhang ♬ nhạc nền – Kế toán

Cơ quan thuế kiểm tra tài khoản cá nhân để rà soát doanh thu không khai báo thuế?

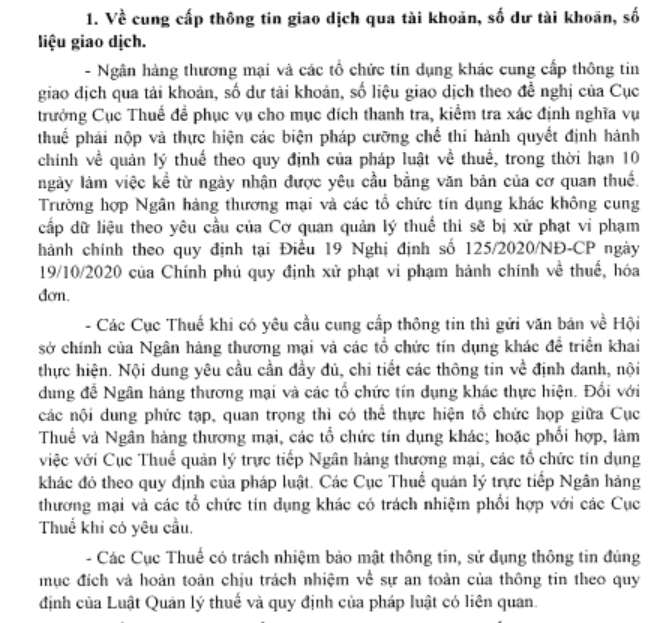

Cụ thể tại công văn 2535/TCT-TTKT, Tổng Cục thuế chỉ đạo các Cục Thuế khi có yêu cầu cung cấp thông tin thì gửi văn bản về Hội sở chính của Ngân hàng thương mại và các tổ chức tín dụng khác để triển khai thực hiện. Đối với các nội dung phức tạp, quan trọng thì có thể thực hiện tổ chức họp giữa Cục Thuế và Ngân hàng thương mại, các tổ chức tín dụng khác; hoặc phối hợp, làm việc với Cục Thuế quản lý trực tiếp Ngân hàng thương mại, các tổ chức tín dụng khác đó theo quy định.

Các Cục Thuế có trách nhiệm bảo mật thông tin, sử dụng thông tin đúng mục đích và hoàn toàn chịu trách nhiệm về sự an toàn của thông tin theo quy định.

Theo Luật quản lý thuế, các cơ quan Nhà nước liên quan như Bộ Công thương, Bộ Thông tin – truyền thông, Ngân hàng (NH) Nhà nước, các ngân hàng thương mại… cần phối hợp quản lý thuế. Tại Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế, Chính phủ yêu cầu các ngân hàng thương mại có trách nhiệm cung cấp thông tin tài khoản của người nộp thuế như giao dịch qua tài khoản, số dư, số liệu giao dịch theo đề nghị của người đứng đầu cơ quan thuế. Việc này phục vụ cho mục đích thanh tra, kiểm tra xác định nghĩa vụ thuế phải nộp và thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế.

Thực trạng vấn đề này

Nhiều trường hợp, các tổ chức, cá nhân kinh doanh TMĐT kinh doanh bán sản phẩm hàng hóa thực hiện thanh toán qua ngân hàng nhưng với những tài khoản mở tại các ngân hàng không đăng ký với cơ quan thuế và toàn bộ các khoản doanh thu bán hàng này không thực hiện kê khai nộp thuế. Ví dụ qua khảo sát tại nhóm Kế toán với Sàn thương mại điện tử, cơ quan thuế kiểm tra cả tài khoản của cá nhân là chủ doanh nghiệp… https://zalo.me/g/ydtnvd747

Mẫu trích hồ sơ cần cung cấp khi thanh tra kiểm tra cơ sở kinh doanh thương mại điện tử

https://manaboxvietnam.com/ra-soat-rui-ro-thue-voi-thuong-mai-dien-tu-tax-for-e-commerce/

Và có quyền ấn định thuế với việc bán hàng không lập hóa đơn, trích biên bản

Trích công văn

Để tiếp tục triển khai đồng bộ các giải pháp tăng cường công tác phối hợp giữa Cơ quan thuế và Ngân hàng thương mại, các tổ chức tín dụng khác, tổ chức cung ứng dịch vụ trung gian thanh toán trong công tác quản lý thuế, Tổng cục Thuế đề nghị:

Ngân hàng thương mại và các tổ chức tín dụng khác cung cấp thông tin giao dịch qua tài khoản, số dư tài khoản, số liệu giao dịch theo đề nghị của Cục trưởng Cục Thuế để phục vụ cho mục đích thanh tra, kiểm tra xác định nghĩa vụ thuế phải nộp và thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế, trong thời hạn 10 ngày làm việc kể từ ngày nhận được yêu cầu bằng văn bản của cơ quan thuế.

Ngoài ra, các ngân hàng thương mại, các tổ chức tín dụng khác cần thực hiện việc kê khai, khấu trừ, nộp thay và theo dõi số tiền chuyển cho các nhà cung cấp ở nước ngoài theo đúng các quy định. Các ngân hàng thương mại, các tổ chức tín dụng khác và các tổ chức cung ứng dịch vụ trung gian thanh toán không thực hiện thì sẽ bị xử lý theo quy định.

Cách khai thuế cho cá nhân bán hàng online – Ecommerce Tax declaration

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass