Trong thời đại công nghệ và internet vạn vật (IoT), hoạt động kinh doanh thương mại điện tử (TMĐT), kinh doanh dựa trên nền tảng số phát triển mạnh mẽ. Câu chuyện thu thuế của Facebook, Google, Youtube, Netflix… và các nhà cung cấp nước ngoài bán hàng hoá, dịch vụ thông qua các nền tảng này tại Việt Nam không phải là dễ bởi đây đều là nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định cũng như đại diện tại Việt Nam. Trong hội thảo “Lấy ý kiến dự thảo thông tư hướng dẫn một số điều của Luật Quản lý thuế số 38/2019/QH14 và Nghị định số 126/2020/NĐ-CP” của Bộ Tài Chính ngày 16/3/2021 đã đưa ra thủ tục quản lý thuế đối với các nhà cung cấp nước ngoài này.

Theo quy định hiện hành việc thu thuế nhà thầu đối với các tổ chức, cá nhân nước ngoài kinh doanh hoặc có thu nhập tại Việt Nam áp dụng theo quy định tại các luật thuế GTGT, TNDN, TNCN, thông tư 103/2014/TT-BTC theo đó việc thu thuế nhà thầu thông qua các tổ chức, cá nhân Việt Nam có đàm phán, ký kết hợp đồng với tổ chức cá nhân nhân nước ngoài (nguyên tắc khấu trừ tại nguồn). Tuy nhiên, cơ chế thu thuế này không còn phù hợp để áp dụng đối với các nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam, đăc biệt là các nhà cung cấp nước ngoài có thu nhập từ việc cung cấp các nền tảng số, hoạt động thương mại điện tử mà đối tượng mua hàng hoá dịch vụ là cá nhân.

Trong khi chính phủ một số nước trên thế giới đã đưa ra các quy định cụ thể và bước đầu có thể thu thuế các đối tượng cung cấp hoặc kinh doanh trên các nền tảng số này (Facebook, Google,…) thì mới đây Việt Nam cũng bắt đầu xây dựng khung pháp lý liên quan đến vấn đề này.

Tại điều 84, chương IX hội thảo đã đưa ra một điểm quan trọng trong trong việc quản lý thuế đối với hoạt động kinh doanh TMĐT đối với nhà cung cấp nước ngoài đó là

“Nhà cung cấp ở nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân ở Việt Nam (sau đây gọi là nhà cung cấp ở nước ngoài) được coi là có cơ sở thường trú tại Việt Nam.”

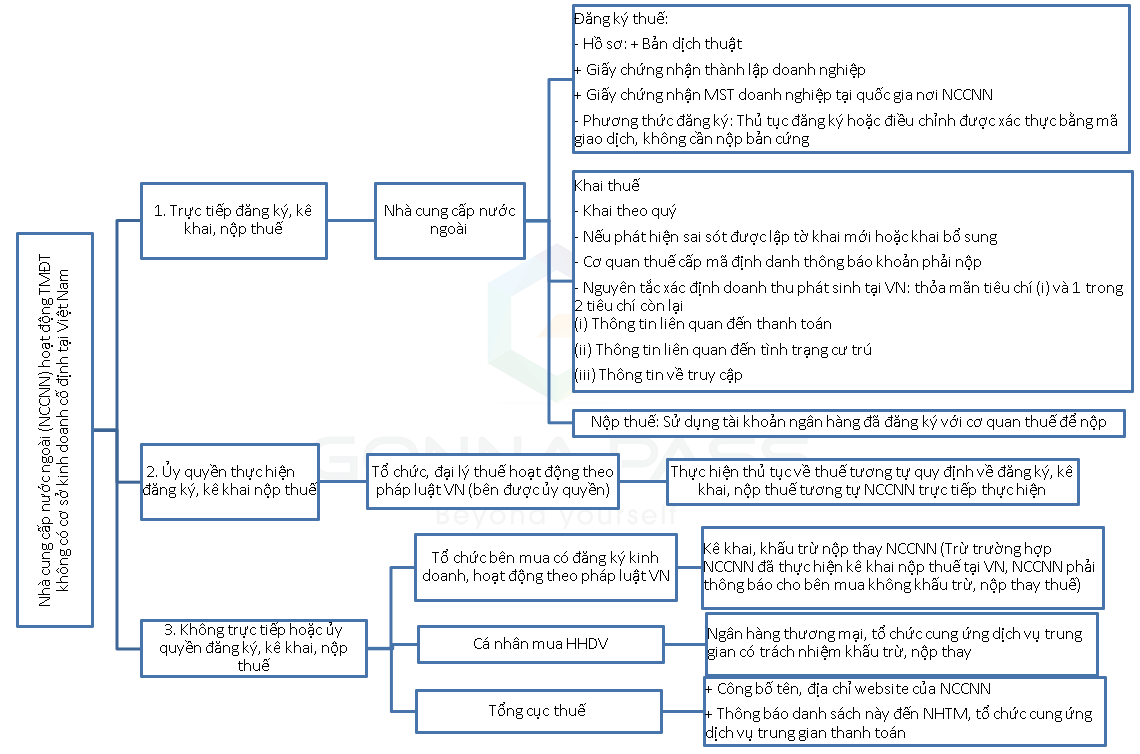

Tổng quát về cơ chế thu thuế với nhà thầu nước ngoài được Gonnapass tóm tắt bằng sơ đồ dưới đây

Như vậy trên tinh thần của thông tư dự thảo thì điểm khác biệt đáng lưu ý so với TT103/2014 là có sự xuất hiện của các ngân hàng thương mại, tổ chức trung gian thanh toán sẽ là đối tượng thực hiện phối hợp thu và khấu trừ thuế của nhà cung cấp nước ngoài nếu người mua hàng hoá dịch vụ là cá nhân.

Trích dẫn Luật

– Khoản 3 Điều 27 và Khoản 4 Điều 42 Luật quản lý thuế 2019

– Khoản 3 Điều 30 Nghị định số 126/2020/NĐ-CP

Biên soạn:

Lê Thị Minh Ngoan – Tư vấn viên

Lê Phương Trâm – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Tham gia nhóm Zalo dành riêng cho Kế toán sàn TMĐT tại https://zalo.me/g/ydtnvd747

Đăng kí để nhận bản tin từ Gonnapass