Thuế TNCN nộp thừa trong năm được xử lý như thế nào đối với cá nhân người nộp thuế và với các tổ chức, công ty đã khấu trừ thuế của người lao động? Về nguyên tắc, có 02 hướng xử lý chính được áp dụng là Hoàn thuế TNCN về bằng tiền hoặc Không hoàn thuế mà theo dõi số thuế nộp thừa để bù trừ vào kỳ tiếp theo

Với người lao động

- – Người lao động thực hiện ủy quyền quyết toán thuế TNCN qua công ty: Công ty sẽ thực hiện hoàn trả thuế lại cho người lao động hoặc bù trừ vào nghĩa vụ kỳ tiếp theo

- – Tự thực hiện thủ tục quyết toán thuế TNCN: Nhà nước (Cơ quan thuế) sẽ căn cứ theo hồ sơ quyết toán thuế để hoàn thuế TNCN hoặc chuyển thuế TNCN bù trừ vào kỳ tiếp theo trên mã số thuế cá nhân

Nếu cá nhân chọn bù trừ thuế với nghĩa vụ ở kỳ tính thuế năm tiếp theo, tham khảo hướng dẫn sau

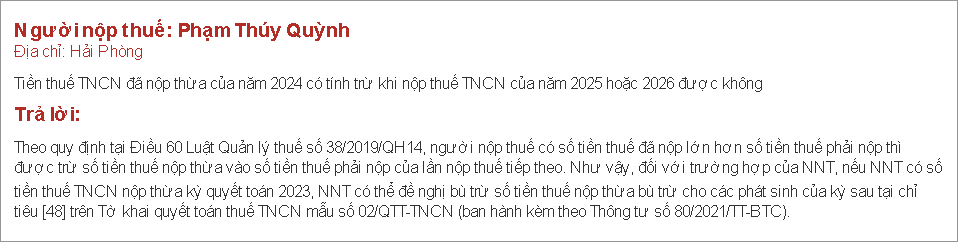

Câu hỏi: Người nộp thuế: Phạm Thúy Quỳnh-94–69

Địa chỉ: Hải Phòng

|

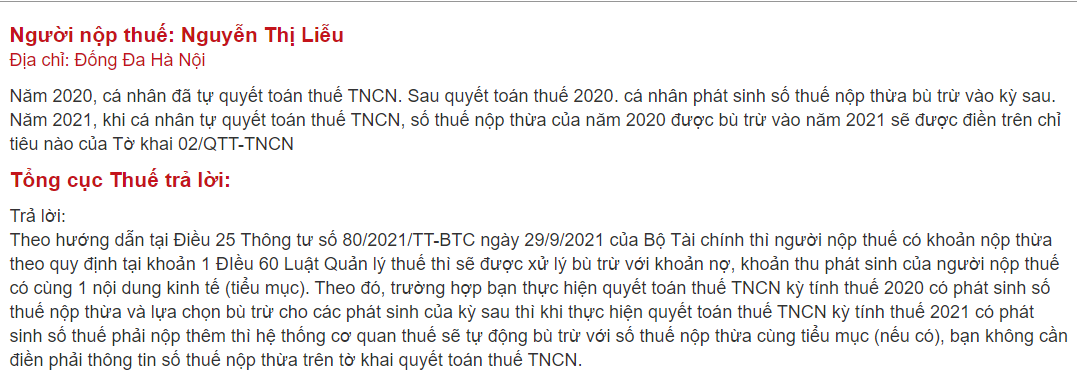

Câu hỏi: Năm 2020, cá nhân đã tự quyết toán thuế TNCN. Sau quyết toán thuế 2020. cá nhân phát sinh số thuế nộp thừa bù trừ vào kỳ sau. Năm 2021, khi cá nhân tự quyết toán thuế TNCN, số thuế nộp thừa của năm 2020 được bù trừ vào năm 2021 sẽ được điền trên chỉ tiêu nào của Tờ khai 02/QTT-TNCN

Tổng cục Thuế trả lời:

Theo hướng dẫn tại Điều 25 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính thì người nộp thuế có khoản nộp thừa theo quy định tại khoản 1 Điều 60 Luật Quản lý thuế thì sẽ được xử lý bù trừ với khoản nợ, khoản thu phát sinh của người nộp thuế có cùng 1 nội dung kinh tế (tiểu mục). Theo đó, trường hợp bạn thực hiện quyết toán thuế TNCN kỳ tính thuế 2020 có phát sinh số thuế nộp thừa và lựa chọn bù trừ cho các phát sinh của kỳ sau thì khi thực hiện quyết toán thuế TNCN kỳ tính thuế 2021 có phát sinh số thuế phải nộp thêm thì hệ thống cơ quan thuế sẽ tự động bù trừ với số thuế nộp thừa cùng tiểu mục (nếu có), bạn không cần điền phải thông tin số thuế nộp thừa trên tờ khai quyết toán thuế TNCN.

|

Với công ty

- – Nghĩa vụ thuế sau cùng với Nhà nước: Sẽ được bù trừ giữa các cá nhân của công ty

- – Sau đó, nếu vẫn còn số thuế nộp thừa sẽ được

- + Bù trừ với số thuế phát sinh phải nộp của kỳ tiếp theo hoặc

- + Nộp hồ sơ hoàn thuế

|

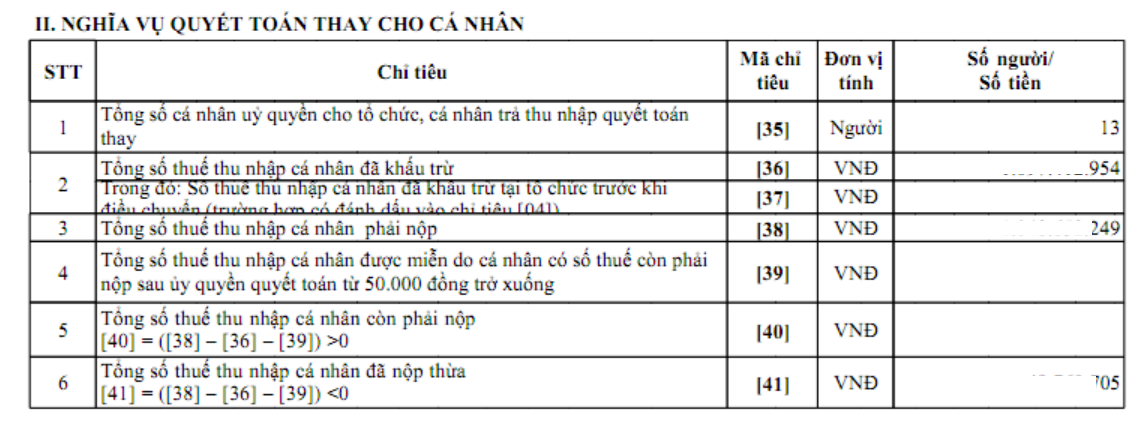

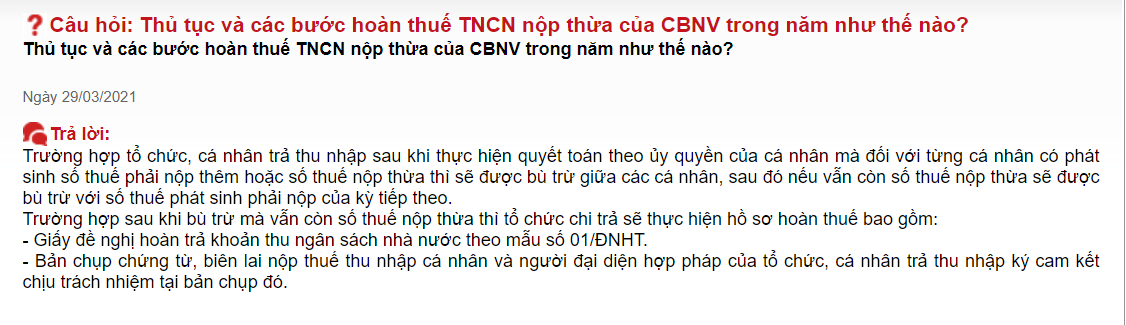

Câu hỏi: Thủ tục và các bước hoàn thuế TNCN nộp thừa của CBNV trong năm như thế nào? Trả lời: Trường hợp tổ chức, cá nhân trả thu nhập sau khi thực hiện quyết toán theo ủy quyền của cá nhân mà đối với từng cá nhân có phát sinh số thuế phải nộp thêm hoặc số thuế nộp thừa thì

– Sẽ được bù trừ giữa các cá nhân

– Sau đó nếu vẫn còn số thuế nộp thừa sẽ được bù trừ với số thuế phát sinh phải nộp của kỳ tiếp theo

– Trường hợp sau khi bù trừ mà vẫn còn số thuế nộp thừa thì tổ chức chi trả sẽ thực hiện hồ sơ hoàn thuế bao gồm:

+ Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT. + Bản chụp chứng từ, biên lai nộp thuế thu nhập cá nhân và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó. |

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

Cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ đề nghị bù trừ khoản nộp thừa của người nộp thuế theo quy định. Trong thời hạn 5 ngày làm việc kể từ ngày nhận được đủ hồ sơ đề nghị bù trừ khoản nộp thừa của người nộp thuế, cơ quan thuế đối chiếu khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế với dữ liệu trên hệ thống quản lý thuế.

Theo Thông tư 80/2021/TT-BTC của Bộ Tài chính hướng dẫn Nghị định số 126/2020/NĐ-CP, người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa (sau đây gọi là khoản nộp thừa) thì được xử lý bù trừ, hoặc hoàn trả. Cụ thể, bù trừ khoản nộp thừa với số tiền thuế còn nợ, tiền chậm nộp còn nợ, tiền phạt còn nợ (sau đây gọi là khoản nợ) hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phát sinh phải nộp của lần tiếp theo (sau đây gọi là khoản thu phát sinh) trong các trường hợp:

- Bù trừ với khoản nợ của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa

- Bù trừ với khoản thu phát sinh của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa

Về hoàn trả, hoàn trả kiêm bù trừ thu ngân sách, theo hướng dẫn của Thông tư 80, người nộp thuế có khoản nộp thừa sau khi thực hiện bù trừ mà vẫn còn khoản nộp thừa, hoặc không có khoản nợ thì người nộp thuế được gửi hồ sơ đề nghị hoàn trả hoặc hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước. Người nộp thuế được hoàn trả khoản nộp thừa khi người nộp thuế không còn khoản nợ sau khi bù trừ với khoản nợ, hoặc khoản thu phát sinh có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách của người nộp thuế khác.

Về thời điểm xác định khoản nộp thừa để xử lý bù trừ hoặc hoàn nộp thừa, Thông tư 80 có hướng dẫn đối với từng trường hợp cụ thể như: người nộp thuế tự tính, tự khai và tự nộp thuế theo số thuế đã kê khai; theo thông báo nộp tiền của cơ quan thuế; theo quyết định của cơ quan thuế; theo bản án, quyết định của tòa án.

Trình tự, thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

Người nộp thuế có khoản nộp thừa bù trừ với khoản nợ, khoản thu phát sinh thì không phải gửi hồ sơ đề nghị bù trừ khoản nộp thừa đến cơ quan thuế. Cơ quan thuế thực hiện tự động bù trừ trên hệ thống quản lý thuế theo quy định về kế toán nghiệp vụ thuế và cung cấp thông tin cho người nộp thuế.

Trường hợp khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế không thuộc trường hợp bù trừ khoản nộp thừa theo quy định thì cơ quan thuế ban hành thông báo, nêu rõ lý do không thực hiện bù trừ khoản nộp thừa gửi cho người nộp thuế.Trường hợp khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế khớp đúng với dữ liệu trên hệ thống quản lý thuế, cơ quan thuế thực hiện bù trừ khoản nộp thừa với khoản nợ, khoản thu phát sinh theo đề nghị của người nộp thuế và thông báo cho người nộp thuế có khoản nộp thừa đề nghị bù trừ và người nộp thuế có khoản nợ, khoản thu phát sinh được bù trừ biết.

Trường hợp đề nghị của người nộp thuế không khớp đúng với dữ liệu trên hệ thống quản lý thuế, cơ quan thuế ban hành thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu (theo mẫu) gửi cho người nộp thuế để giải trình, bổ sung thông tin.

Thời gian giải trình, bổ sung thông tin của người nộp thuế không tính vào thời gian giải quyết hồ sơ đề nghị bù trừ khoản nộp thừa của cơ quan thuế. Sau khi nhận được thông tin giải trình, bổ sung của người nộp thuế, trường hợp khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế khớp đúng với dữ liệu trên hệ thống quản lý thuế thì thực hiện bù trừ theo quy định.

Quá thời hạn giải trình, bổ sung theo thông báo của cơ quan thuế mà người nộp thuế không giải trình, bổ sung hoặc người nộp thuế có giải trình, bổ sung nhưng khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế không khớp đúng với dữ liệu trên hệ thống quản lý thuế, thì cơ quan thuế ban hành thông báo nêu rõ lý do không thực hiện bù trừ khoản nộp thừa gửi cho người nộp thuế.

Tổ chức trả thu nhập có số thuế thu nhập cá nhân nộp thừa thì thực hiện bù trừ theo quy định. Số thuế thu nhập cá nhân nộp thừa khi quyết toán được xác định bằng số thuế nộp thừa của cá nhân uỷ quyền quyết toán trừ số thuế còn phải nộp của cá nhân uỷ quyền quyết toán. Tổ chức trả thu nhập có trách nhiệm trả cho cá nhân uỷ quyền quyết toán số thuế thu nhập cá nhân nộp thừa khi tổ chức chi trả quyết toán thuế thu nhập cá nhân.