Trong hoạt động thực tế của doanh nghiệp có thể phát sinh thu nhập từ hoạt động chuyển nhượng bất động sản. Vậy các khoản thu nhập này có phải tính nộp thuế không? Những trường hợp nào phải tính thuế và cách tính thuế như thế nào? Bài viết dưới đấy sẽ giúp bạn đọc xác định được các trường hợp các trường hợp cần kê khai tính nộp thuế cũng như cách tính thuế đối với thu nhập từ chuyển nhượng Bất động sản.

Chuyển nhượng BĐS khác tỉnh thành phố

(Update 2023 theo công văn số 3134/CTHN-TTHT) hướng dẫn xác định nghĩa vụ thuế với hoạt động chuyển nhượng BĐS tại địa phương khác

Trường hợp Công ty có hoạt động chuyển nhượng BĐS không thuộc trường hợp quy định tại Khoản 1b Điều 11 NĐ 126/2020/NĐ-CP (Khai thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng, bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ, tại nơi có hoạt động chuyển nhượng bất động sản) thì việc kê khai nộp thuế của hoạt động chuyển nhượng BĐS tại tỉnh khác nơi Công ty đóng trụ sở chính sẽ thực hiện như sau:

- > Về thuế GTGT: Công ty thực hiện phân bổ số phải nộp đối với hoạt động chuyển nhượng BĐS theo quy định Khoản 2b Điều 13 TT80/2021/TT-BTC (phân bổ tỷ lệ nộp 1%). Công ty khai thuế GTGT và nộp thuế vào NSNN theo Khoản 3b Điều 13 TT80/2021/TT-BTC (khai nộp mẫu 05/GTGT tại địa phương nơi có BĐS, số thuế GTGT đã nộp tại địa phương được bù trừ với số trụ sở chính)

- > Về thuế TNDN: Công ty thực hiện phân bổ số phải nộp đối với hoạt động chuyển nhượng BĐS theo quy định Khoản 2 Điều 17 TT80/2021/TT-BTC (phân bổ tỷ lệ nộp 1%). Công ty khai thuế, quyết toán thuế và nộp thuế theo quy định Khoản 3b Điều 17 TT80/2021/TT-BTC (khai tạm nộp quý không phải nộp tờ khai, khai nộp quyết toán theo mẫu 03-8A/TNDN).

Cách điền tờ khai thuế GTGT mẫu 05/GTGT – Chuyển nhượng bất động sản ngoại tỉnh

Chuyển nhượng BĐS tại cùng địa bàn của doanh nghiệp chế xuất

Update 2023 theo công văn số 5715 hướng dẫn xác định nghĩa vụ thuế với hoạt động chuyển nhượng BĐS tại cùng địa bàn của doanh nghiệp chế xuất

Doanh nghiệp chế xuất có hoạt động chuyển nhượng lại một phần diện tích hạ tầng KCN đã thuê của công ty quản lý KCN trên cùng địa bàn thì:

- > Về thuế GTGT:

- + Trường hợp bên nhận chuyển nhượng BĐS là DNCX thì hoạt động chuyển nhượng này thuộc đối tượng không chịu thuế GTGT. Khi chuyển nhượng Công ty sử dụng hóa đơn bán hàng trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- + Trường hợp bên nhận chuyển nhượng bất động sản là công ty quản lý KCN hoặc các doanh nghiệp khác trong nội địa thì hoạt động chuyển nhượng này thuộc đối tượng chịu thuế GTGT theo quy định tại Điều 2 Thông tư số 219/2013/TT-BTC. Trường hợp không sử dụng hóa đơn GTGT thì Công ty liên hệ với CQT quản lý trực tiếp để cấp hóa đơn theo từng lần phát sinh. Công ty xác định giá đất được trừ để tính thuế GTGT theo quy định tại Khoản 10 Điều 7 TT219/2013/TT-BTC.

- + Thời điểm lập hóa đơn là thời điểm bàn giao bất động sản cho bên mua không phân biệt đã thu được tiền hay chưa thu được tiền, trường hợp Công ty có thực hiện theo tiến độ thu tiền ghi trong hợp đồng thì thời điểm lập hóa đơn là ngày thu tiền hoặc theo thỏa thuận thanh toán trong hợp đồng.

- > Về thuế TNDN:

- + Trường hợp Công ty phát sinh thu nhập từ hoạt động chuyển nhượng BĐS thì thu nhập chịu thuế được xác định bằng doanh thu thu được từ hoạt động chuyển nhượng BĐS trừ giá vốn của BĐS (giá trị còn lại tương ứng với diện tích đất tại thời điểm chuyển nhượng) và các khoản chi phí được trừ liên quan đến hoạt động chuyển nhượng BĐS. Việc xác định thời điểm ghi nhận doanh thu Công ty thực hiện theo quy định tại Điểm a2 Khoản 1 Điều 17 Thông tư số 78/2014/TT-BTC.

- + Công ty không phải nộp hồ sơ khai thuế quý nhưng phải xác định số thuế tạm nộp hàng quý, khai quyết toán thuế TNDN đối với toàn bộ hoạt động chuyển nhượng BĐS theo mẫu số 03/TNDN theo quy định tại Điểm b Khoản 3 Điều 17 TT80/2021/TT-BTC

Cách điền tờ khai thuế TNDN (03/TNDN) và điểm mới so với trước đây

Quy định trước đây

Xem tại

The actual operation of the enterprise may generate income from the transfer of real estate. So are these incomes included for CIT calculation? In which cases and how to calculate taxes?

The article below will help readers determine in which cases need to declare tax for income from real estate and the tax calculation method for income from real estate.

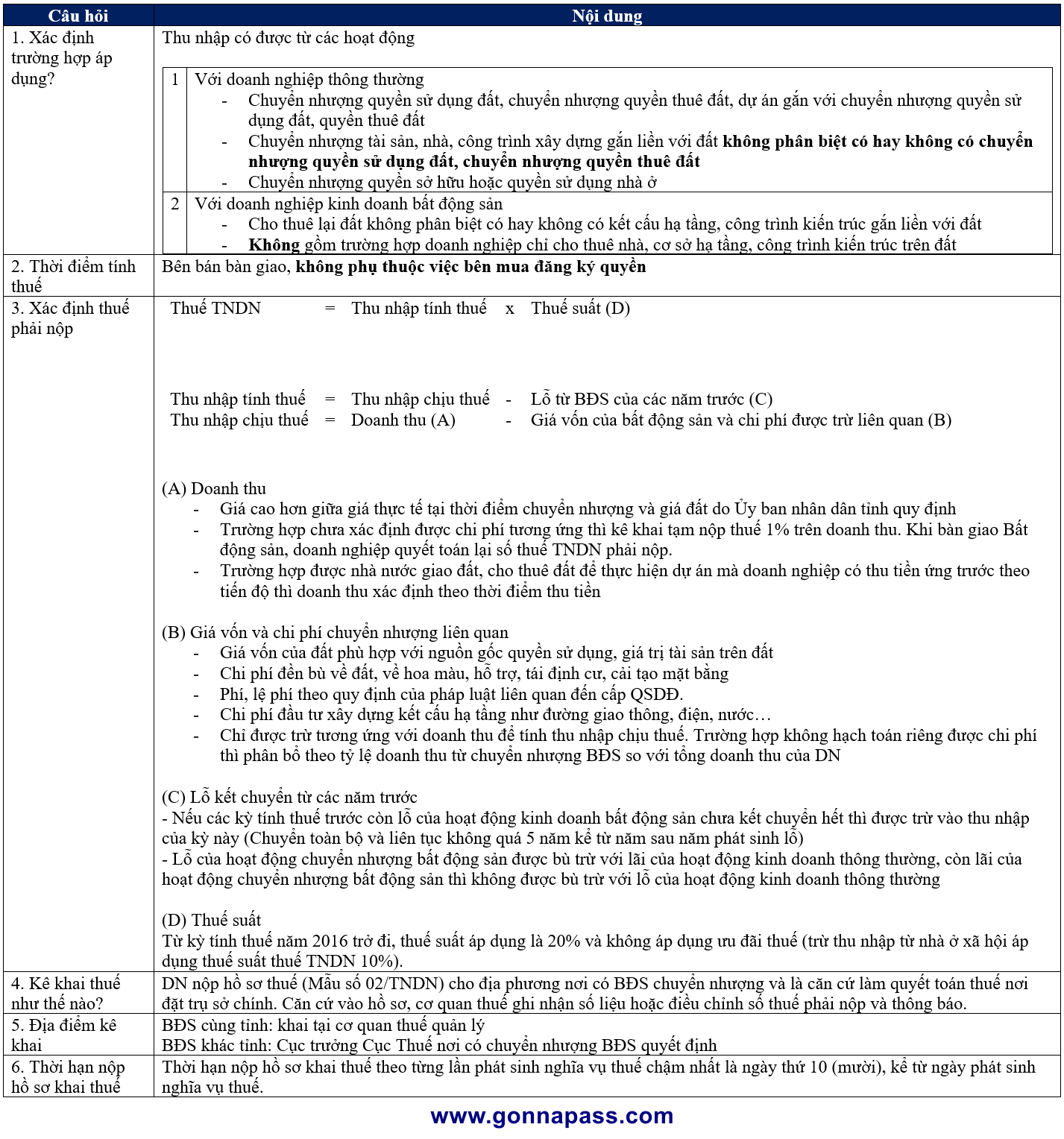

| STT | Câu hỏi | |||||||||||||||

| 1. Application cases | Incomes from activity

|

|||||||||||||||

| 2. Tax calculation time | Date on handover minute, regardless of whether the buyer registers the rights or not | |||||||||||||||

| 3. Determine payable tax |

(A) Revenue – Higher prices between actual prices at the time of transfer and land prices prescribed by the Provincial People’s Committee – In case the corresponding cost has not been determined, temporarily declare 1% tax on turnover. When handing over Real Estate, the enterprise has to finalize the payable CIT amount. – In cases where the State allocates or leases land for the implementation of a project, if the enterprise collects advance payment according to schedule, the turnover shall be determined according to the time of money collection. (B) Cost and related transfer costs – Cost of land is consistent with the origin of the right to use and the value of assets on the land – Cost of compensation for land, crops, support, resettlement, ground improvement – Fees and charges in accordance with the law relating to the issuance of land use rights – Investment costs for infrastructure construction such as roads, electricity, water … – The expense is deductible corresponding to the revenue only. If expenses cannot be accounted separately, the proportion of revenue from real estate transfer to the total turnover of the enterprise shall be allocated

(C) Losses transferred from previous years – If the previous tax calculation periods still suffer from losses of real estate business activities which have not yet been fully transferred, they shall be deducted from the income of this period (fully and continuously transferred for not more than 5 years from the year after the year when the losses arise). – Losses of real estate transfers are offset against the profit of normal business activities, while the interest of real estate transfers is not offset against losses of normal business operations.

(D) Tax rate From the tax period of 2016 onwards, the applicable tax rate is 20% and tax incentives are not applied (except income from social housing, subject to 10% CIT rate). |

|||||||||||||||

| 4. How to declare tax? | Enterprises submit tax dossiers (Form No. 02/TNDN) to localities where properties are transferred and serve as a basis for tax finalization where the head office is located. Based on the records, the tax authorities shall record the data or adjust the payable and notified tax amounts. | |||||||||||||||

| 5. Place of declaration | Real estate placed in the same province: declared at the management tax office

Real estate placed in the different province: The director of the Tax Department where the property transfer is decided |

|||||||||||||||

| 6. Deadline for submission of tax declaration dossiers | The time limit for submission of tax declaration dossiers for each time of arising of tax liability is the 10th (ten) day at the latest from the date of arising tax obligations. |

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên