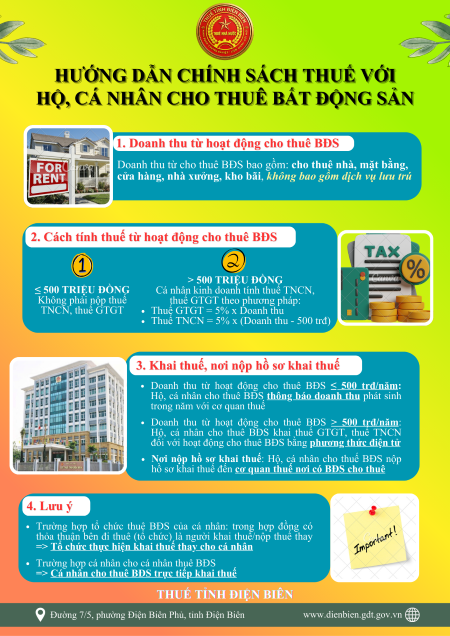

Trong thực tế, cá nhân thường phát sinh thu nhập từ việc cho thuê tài sản như cho thuê nhà, thuê máy móc… Vậy các khoản thu nhập này có phải tính nộp thuế không? Những trường hợp nào phải tính thuế và cách tính thuế như thế nào? Ngoài ra, nhiều trường hợp, doanh nghiệp có rủi ro phải gánh chịu thay cá nhân nghĩa vụ này. Bài viết dưới đấy sẽ giúp bạn đọc xác định được các trường hợp các trường hợp cần kê khai tính nộp thuế cũng như cách tính thuế đối với thu nhập từ cho thuê tài sản.

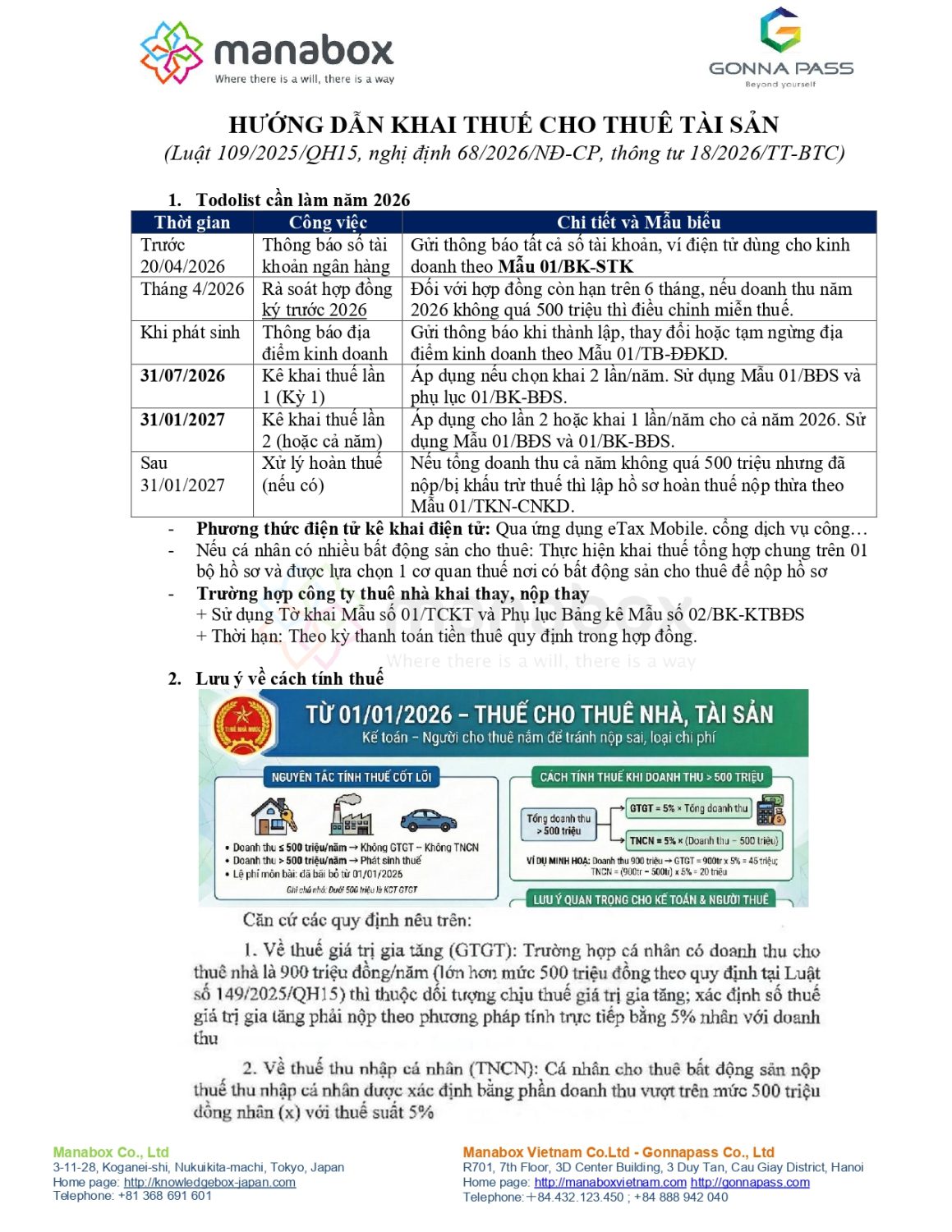

Hướng dẫn khai, nộp thuế 2026

Từ ngày 01/01/2026, hoạt động cho thuê nhà, kho, xưởng, phương tiện, tài sản khác của cá nhân được quản lý và tính thuế theo quy định mới.

Nếu doanh thu ≤ 1 tỷ đồng/năm: KHÔNG PHẢI NỘP THUẾ

Theo quy định tại Nghị định 68/2026/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 141/2026/NĐ-CP), từ năm 2026, cá nhân cho thuê bất động sản có doanh thu năm từ 01 tỷ đồng trở xuống thuộc diện không chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân đối với hoạt động này. Mặc dù không phát sinh số thuế phải nộp, cá nhân vẫn phải thực hiện nghĩa vụ kê khai theo cơ chế tự khai, tự nộp kể từ ngày 01/01/2026. Cụ thể, người cho thuê bất động sản cần thực hiện các nội dung sau:

1. Thông báo doanh thu từ hoạt động cho thuê bất động sản

Để tạo thuận lợi cho người nộp thuế, cá nhân được lựa chọn một trong hai phương thức thông báo doanh thu phù hợp với thực tế:

- – Thông báo 01 lần/năm: Chậm nhất ngày 31/01 của năm dương lịch liền kề sau năm tính thuế.

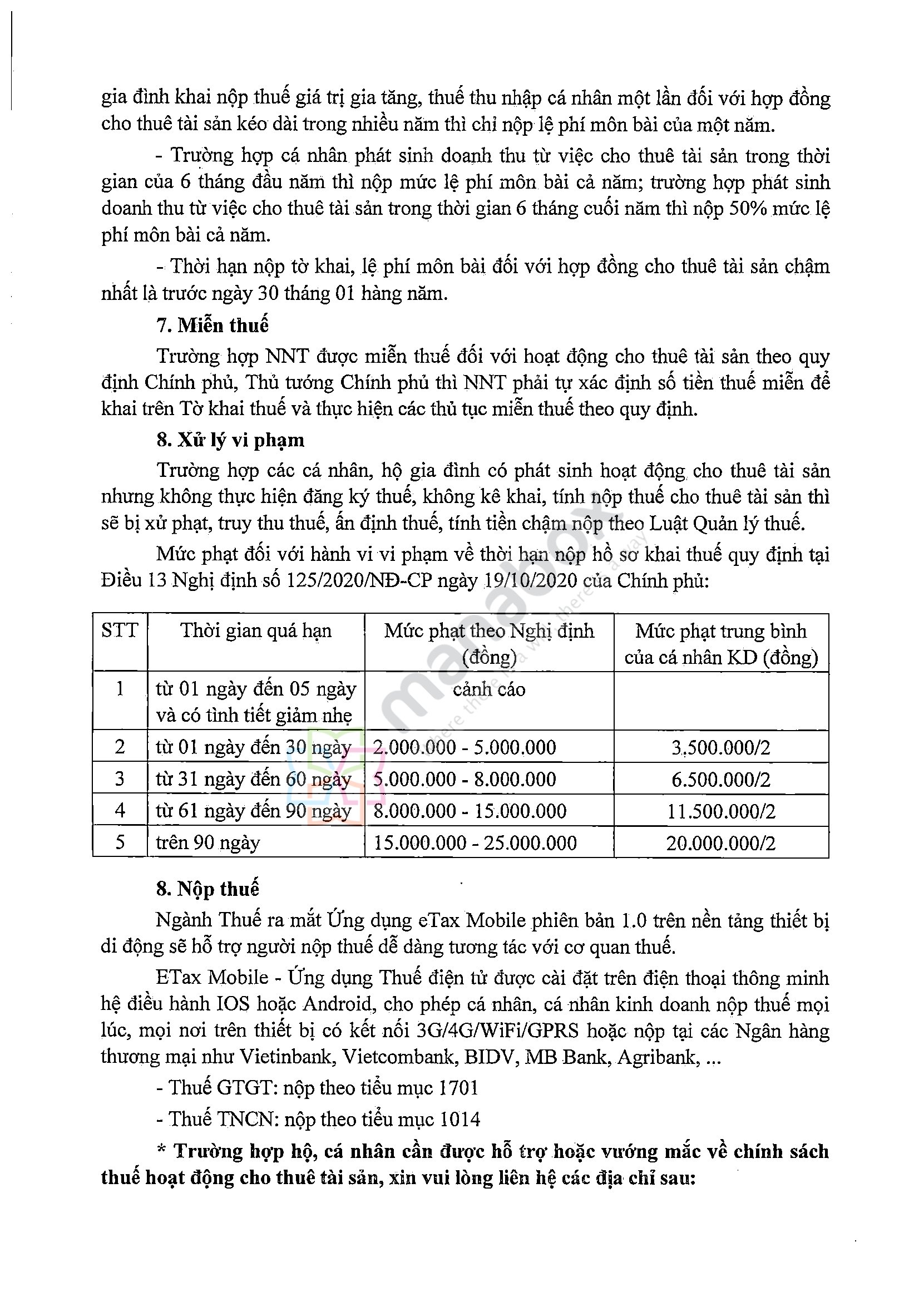

- – Thông báo 02 lần/năm:

- + Lần 1: Chậm nhất ngày 31/7 của năm tính thuế.

- + Lần 2: Chậm nhất ngày 31/01 của năm dương lịch liền kề sau năm tính thuế.

Về mẫu biểu:

Thông báo doanh thu theo Mẫu số 01/BĐS ban hành kèm theo Thông tư số 50/2026/TT-BTC ngày 13/5/2026 của Bộ Tài chính và Phụ lục Bảng kê chi tiết bất động sản theo Mẫu số 01/BK-BĐS ban hành kèm theo Thông tư số 18/2026/TT-BTC ngày 05/3/2026 của Bộ Tài chính.

Về phương thức thực hiện:

Việc thông báo doanh thu được thực hiện hoàn toàn bằng phương thức điện tử thông qua ứng dụng eTax Mobile hoặc Cổng dịch vụ công ngành thuế tại dichvucong.gdt.gov.vn.

Đối với người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội, người cư trú tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn hoặc thuộc trường hợp bất khả kháng khác không thể thực hiện giao dịch điện tử, hồ sơ có thể được nộp trực tiếp hoặc gửi qua dịch vụ bưu chính đến Trung tâm Phục vụ hành chính công cấp xã.

Về nơi thực hiện: Trường hợp cá nhân có nhiều bất động sản cho thuê, dù trên cùng địa bàn hay khác tỉnh, thành phố, cá nhân được lựa chọn một cơ quan thuế nơi có bất động sản cho thuê để thực hiện thông báo doanh thu.

2. Thông báo số tài khoản ngân hàng hoặc ví điện tử

Thông tin về tài khoản ngân hàng hoặc ví điện tử được tích hợp ngay trên Mẫu số 01/BĐS tại các chỉ tiêu [06], [06.1] và [06.2]. Cá nhân chỉ cần kê khai một lần nếu trước đó chưa thông báo cho cơ quan thuế hoặc thông tin này chưa được thể hiện trong hợp đồng cho thuê bất động sản. Thời hạn thông báo số tài khoản ngân hàng hoặc ví điện tử thực hiện cùng thời hạn thông báo doanh thu tương ứng với phương thức cá nhân đã lựa chọn.

* Lưu ý: Việc không phát sinh nghĩa vụ nộp thuế không đồng nghĩa với việc được miễn thực hiện nghĩa vụ kê khai. Do đó, cá nhân cho thuê bất động sản có doanh thu năm từ dưới 01 tỷ đồng cần thực hiện đầy đủ việc thông báo doanh thu và thông báo tài khoản ngân hàng hoặc ví điện tử đúng thời hạn theo quy định để bảo đảm tuân thủ pháp luật về quản lý thuế.

Nếu doanh thu > 1 tỷ đồng/năm: PHẢI NỘP THUẾ

- – Doanh thu > 1 tỷ đồng/năm:

- + Thuế GTGT = Doanh thu × 5%

- + Thuế TNCN = (Doanh thu – 1 tỷ) × 5%

Lưu ý:

- – Nếu cá nhân có nhiều bất động sản cho thuê, tổng mức được trừ khi tính thuế TNCN tối đa 1 tỷ đồng/năm cho tất cả hợp đồng.

- – Cá nhân được lựa chọn hợp đồng để áp dụng mức trừ cho đến khi đủ 1 tỷ đồng/năm

- – Trường hợp bên đi thuê khai và nộp thuế thay thì phải quy định rõ trong hợp đồng cho thuê BĐS nội dung khai thay, nộp thay thuế và số tiền được trừ khi tính thuế TNCN.

- – Nếu hợp đồng này chưa sử dụng hết 1 tỷ đồng, cá nhân được tiếp tục phân bổ phần còn lại sang các hợp đồng cho thuê khác.

![]() Trường hợp thực hiện không đúng có thể dẫn đến bị loại chi phí khi quyết toán thuế TNDN của doanh nghiệp thuê tài sản.

Trường hợp thực hiện không đúng có thể dẫn đến bị loại chi phí khi quyết toán thuế TNDN của doanh nghiệp thuê tài sản.

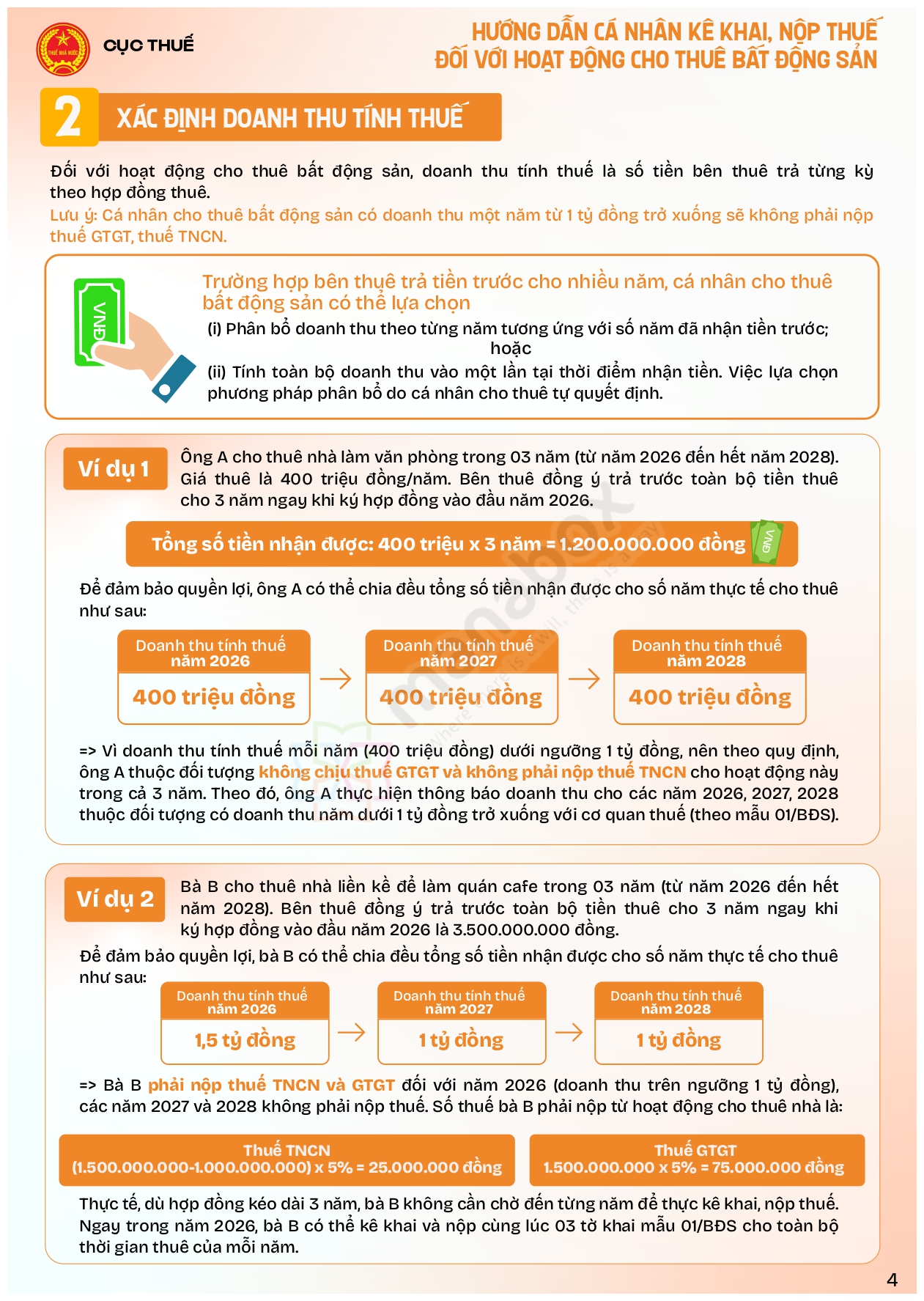

Xác định doanh thu tính thuế cho thuê tài sản

Đối với hoạt động cho thuê bất động sản, doanh thu tính thuế là số tiền bên thuê trả từng kỳ theo hợp đồng thuê.

- Lưu ý: Cá nhân cho thuê bất động sản có doanh thu một năm từ 1 tỷ đồng trở xuống sẽ không phải nộp thuế GTGT, thuế TNCN.

Trường hợp bên thuê trả tiền trước cho nhiều năm, cá nhân cho thuê bất động sản có thể lựa chọn:

(i) Phân bổ doanh thu theo từng năm tương ứng với số năm đã nhận tiền trước; hoặc

(ii) Tính toàn bộ doanh thu vào một lần tại thời điểm nhận tiền. Việc lựa chọn phương pháp phân bổ do cá nhân cho thuê tự quyết định.

Ví dụ 1

Ông A cho thuê nhà làm văn phòng trong 03 năm (từ năm 2026 đến hết năm 2028). Giá thuê là 400 triệu đồng/năm. Bên thuê đồng ý trả trước toàn bộ tiền thuê cho 3 năm ngay khi ký hợp đồng vào đầu năm 2026.

Tổng số tiền nhận được: 400 triệu x 3 năm = 1.200.000.000 đồng

Để đảm bảo quyền lợi, ông A có thể chia đều tổng số tiền nhận được cho số năm thực tế cho thuê như sau:

Doanh thu tính thuế năm 2026: 400 triệu đồng

Doanh thu tính thuế năm 2027: 400 triệu đồng

Doanh thu tính thuế năm 2028: 400 triệu đồng

=> Vì doanh thu tính thuế mỗi năm (400 triệu đồng) dưới ngưỡng 1 tỷ đồng, nên theo quy định, ông A thuộc đối tượng không chịu thuế GTGT và không phải nộp thuế TNCN cho hoạt động này trong cả 3 năm. Theo đó, ông A thực hiện thông báo doanh thu cho các năm 2026, 2027, 2028 thuộc đối tượng có doanh thu năm dưới 1 tỷ đồng trở xuống với cơ quan thuế (theo mẫu 01/BĐS).

Ví dụ 2

Bà B cho thuê nhà liền kề để làm quán cafe trong 03 năm (từ năm 2026 đến hết năm 2028). Bên thuê đồng ý trả trước toàn bộ tiền thuê cho 3 năm ngay khi ký hợp đồng vào đầu năm 2026 là 3.500.000.000 đồng.

Để đảm bảo quyền lợi, bà B có thể chia đều tổng số tiền nhận được cho số năm thực tế cho thuê như sau:

Doanh thu tính thuế năm 2026: 1,5 tỷ đồng

Doanh thu tính thuế năm 2027: 1 tỷ đồng

Doanh thu tính thuế năm 2028: 1 tỷ đồng

=> Bà B phải nộp thuế TNCN và GTGT đối với năm 2026 (doanh thu trên ngưỡng 1 tỷ đồng), các năm 2027 và 2028 không phải nộp thuế. Số thuế bà B phải nộp từ hoạt động cho thuê nhà là:

Thuế TNCN (1.500.000.000-1.000.000.000) x 5% = 25.000.000 đồng

Thuế GTGT 1.500.000.000 x 5% = 75.000.000 đồng

Thực tế, dù hợp đồng kéo dài 3 năm, bà B không cần chờ đến từng năm để thực kê khai, nộp thuế. Ngay trong năm 2026, bà B có thể kê khai và nộp cùng lúc 03 tờ khai mẫu 01/BĐS cho toàn bộ thời gian thuê của mỗi năm.

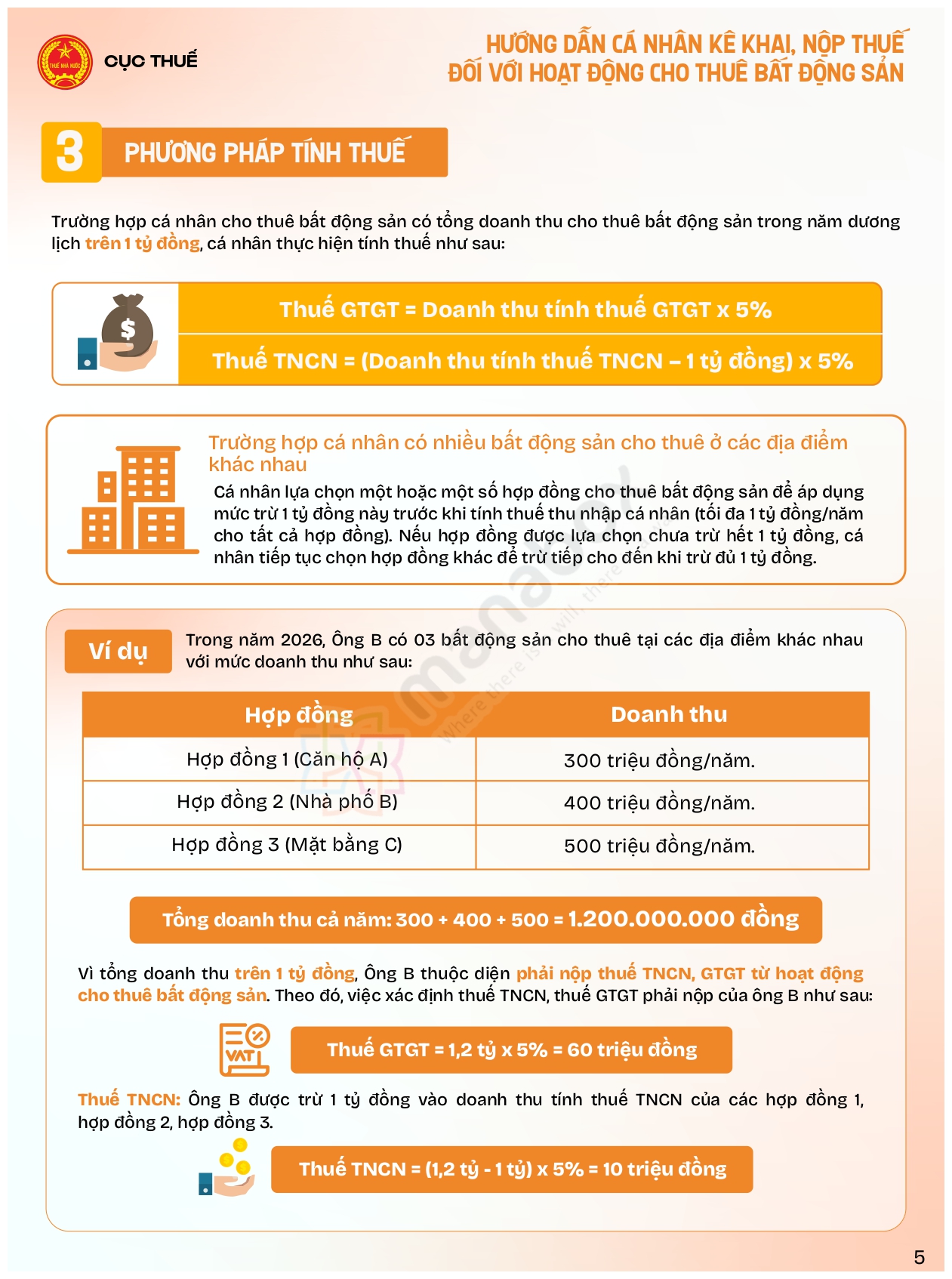

Trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau

Cá nhân lựa chọn một hoặc một số hợp đồng cho thuê bất động sản để áp dụng mức trừ 1 tỷ đồng này trước khi tính thuế thu nhập cá nhân (tối đa 1 tỷ đồng/năm cho tất cả hợp đồng). Nếu hợp đồng được lựa chọn chưa trừ hết 1 tỷ đồng, cá nhân tiếp tục chọn hợp đồng khác để trừ tiếp cho đến khi trừ đủ 1 tỷ đồng.

Ví dụ: Trong năm 2026, Ông B có 03 bất động sản cho thuê tại các địa điểm khác nhau với mức doanh thu như sau:

Hợp đồng | Doanh thu

Hợp đồng 1 (Căn hộ A) | 300 triệu đồng/năm.

Hợp đồng 2 (Nhà phố B) | 400 triệu đồng/năm.

Hợp đồng 3 (Mặt bằng C) | 500 triệu đồng/năm.

Tổng doanh thu cả năm: 300 + 400 + 500 = 1.200.000.000 đồng

Vì tổng doanh thu trên 1 tỷ đồng, Ông B thuộc diện phải nộp thuế TNCN, GTGT từ hoạt động cho thuê bất động sản. Theo đó, việc xác định thuế TNCN, thuế GTGT phải nộp của ông B như sau:

Thuế GTGT = 1,2 tỷ x 5% = 60 triệu đồng

Thuế TNCN: Ông B được trừ 1 tỷ đồng vào doanh thu tính thuế TNCN của các hợp đồng 1, hợp đồng 2, hợp đồng 3.

Thuế TNCN = (1,2 tỷ – 1 tỷ) x 5% = 10 triệu đồng

(Có rủi ro doanh nghiệp phải nộp thuế thay cá nhân cho thuê tài sản)

Hướng dẫn trước nghị định 141/2026/NĐ-CP

Một số điểm cần lưu ý khi kê khai thuế đối với hoạt động cho thuê tài sản như sau:

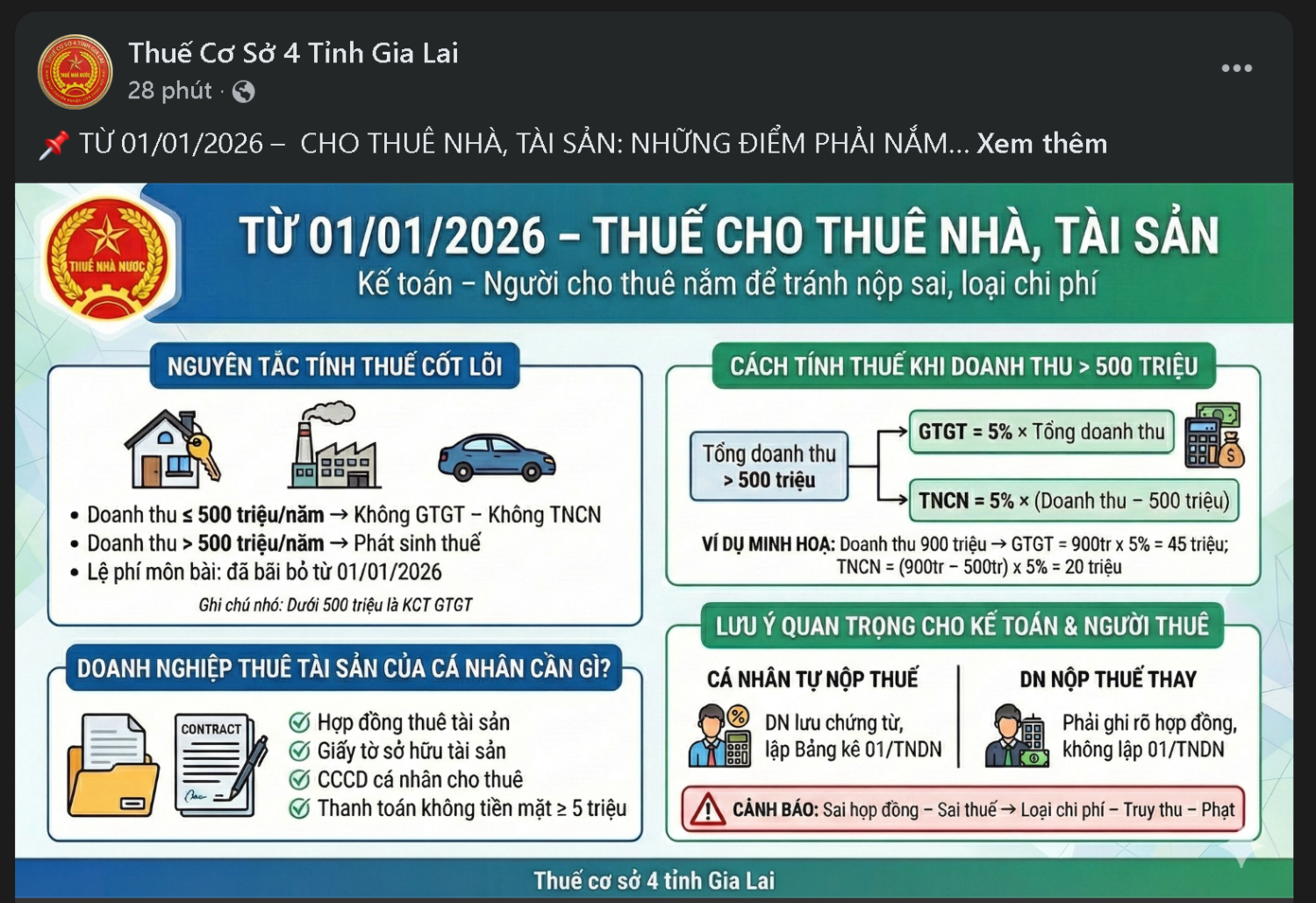

Doanh thu cho thuê trong năm ≤ 500 triệu đồng: Không nộp thuế GTGT, không nộp thuế TNCN

Doanh thu cho thuê trong năm ≤ 500 triệu đồng: Không nộp thuế GTGT, không nộp thuế TNCN- Doanh thu cho thuê trong năm > 500 triệu đồng

- Thuế GTGT: 5% × toàn bộ doanh thu

- Thuế TNCN: 5% × (doanh thu – 500 triệu)

-

Nếu cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau: Được trừ tối đa 500 triệu doanh thu/năm trước khi tính thuế TNCN, cá nhân được lựa chọn một hoặc nhiều hợp đồng để áp dụng mức trừ này

-

Nếu chưa trừ đủ được lựa chọn các hợp đồng cho thuê bất động sản khác để được trừ tiếp cho đến khi trừ đủ 500 triệu đồng, tổng mức trừ cho tất cả hợp đồng không vượt quá 500 triệu/năm

-

Nếu hợp đồng quy định bên thuê khai và nộp thuế thay, thì trong hợp đồng phải ghi rõ: Nội dung khai thay, nộp thay, số tiền doanh thu được trừ khi tính thuế TNCN. Nếu hợp đồng đó chưa trừ đủ 500 triệu, cá nhân vẫn có thể chọn thêm các hợp đồng khác để trừ tiếp.

-

-

2. ĐỐI TƯỢNG THỰC HIỆN KÊ KHAI

– Cá nhân cho thuê BĐS: Trực tiếp khai thuế với cơ quan thuế

– Tổ chức thuê BĐS: Có thể khai và nộp thuế thay nếu hợp đồng có thỏa thuận

Lưu ý: Cá nhân cho cá nhân thuê không được ủy quyền cho bên thuê thực hiện kê khai và nộp thuế thay

3. HỒ SƠ KHAI THUẾ

– Cá nhân trực tiếp khai:

+ Tờ khai Mẫu 01/BĐS

+ Phụ lục 01/BK-BĐS

– Tổ chức khai thay:

+ Tờ khai 01/TCKT

+ Phụ lục 02/BK-KTBĐS

4. HÌNH THỨC NỘP HỒ SƠ

– Kê khai trực tuyến trên website: dichvucong.gdt.gov.vn

Mã TTHC: 1.007689

– Hoặc ứng dụng eTax Mobile

5. THỜI HẠN NỘP HỒ SƠ KHAI THUẾ

– Trường hợp cá nhân trực tiếp khai được lựa chọn:

+ Khai 2 lần/năm:

* Kê khai doanh thu phát sinh trong 6 tháng đầu năm: hạn khai chậm nhất ngày 31/7.

* Kê khai doanh thu phát sinh trong 6 tháng cuối năm: hạn khai chậm nhất ngày 31/01 năm sau.

+ Khai 1 lần/năm:

* Kê khai toàn bộ doanh thu phát sinh cả năm: hạn khai chậm nhất 31/01 năm sau.

– Trường hợp tổ chức khai thay:

*Thời hạn được xác định theo kỳ thanh toán tiền thuê.

6. ĐỊA ĐIỂM NỘP HỒ SƠ

– Nộp tại cơ quan thuế nơi có bất động sản cho thuê.

– Nếu có nhiều bất động sản ở nhiều nơi:

+ Kê khai chung trên 1 hồ sơ khai thuế.

+ Lựa chọn 1 cơ quan thuế nơi có bất động sản để nộp hồ sơ khai thuế.

+ Kê khai và nộp thuế theo từng địa điểm nơi có bất động sản cho thuê.

7. LƯU Ý QUAN TRỌNG

– Hộ, cá nhân cho thuê bất động sản thuộc đối tượng không phải nộp thuế GTGT và TNCN vẫn phải kê khai.

– Đối với hợp đồng trước 01/01/2026 và thời hạn của hợp đồng còn trên 6 tháng đã nộp thuế TNCN và GTGT trước đó:

+ Được điều chỉnh lại mức doanh thu không chịu thuế theo quy định mới.

+ Nếu doanh thu còn lại trên 500 triệu đồng thì phải nộp thuế theo quy định và được xử lý số tiền thuế đã nộp.

+ Kê khai điều chỉnh doanh thu thực tế phát sinh năm 2025 theo Mẫu 01/TTS (TT40/2021/TT-BTC)

+ Kê khai doanh thu năm 2026 theo Mẫu 01/BĐS và phụ lục 01/BK-BĐS (TT18/2026/TT-BTC)

|

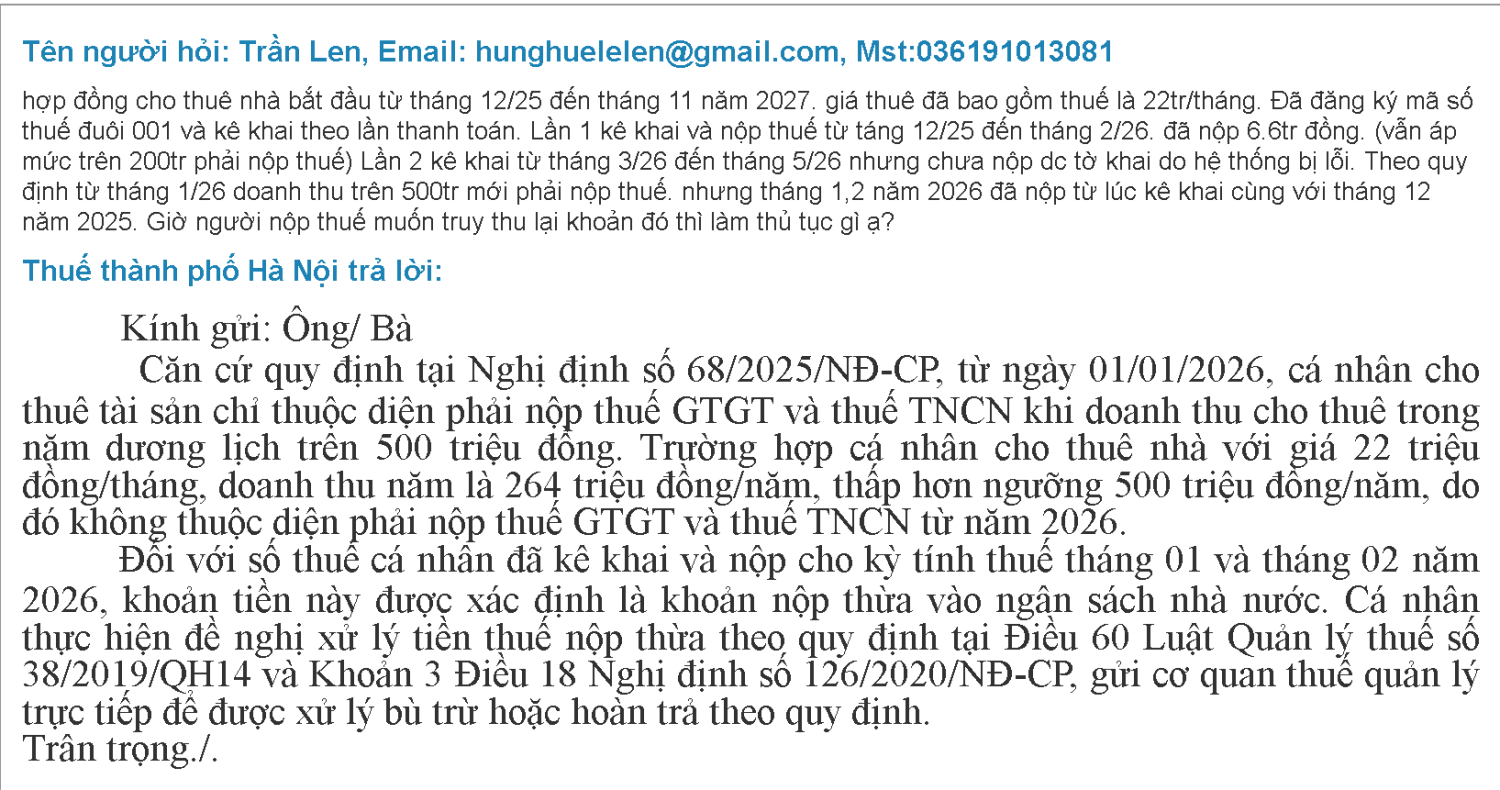

Tên người hỏi: Trần Len, Email: hunghuelelen@gmail.com, Mst:036191013081

hợp đồng cho thuê nhà bắt đầu từ tháng 12/25 đến tháng 11 năm 2027. giá thuê đã bao gồm thuế là 22tr/tháng. Đã đăng ký mã số thuế đuôi 001 và kê khai theo lần thanh toán. Lần 1 kê khai và nộp thuế từ táng 12/25 đến tháng 2/26. đã nộp 6.6tr đồng. (vẫn áp mức trên 200tr phải nộp thuế) Lần 2 kê khai từ tháng 3/26 đến tháng 5/26 nhưng chưa nộp dc tờ khai do hệ thống bị lỗi. Theo quy định từ tháng 1/26 doanh thu trên 500tr mới phải nộp thuế. nhưng tháng 1,2 năm 2026 đã nộp từ lúc kê khai cùng với tháng 12 năm 2025. Giờ người nộp thuế muốn truy thu lại khoản đó thì làm thủ tục gì ạ?

Thuế thành phố Hà Nội trả lời:

Kính gửi: Ông/ Bà Căn cứ quy định tại Nghị định số 68/2025/NĐ-CP, từ ngày 01/01/2026, cá nhân cho thuê tài sản chỉ thuộc diện phải nộp thuế GTGT và thuế TNCN khi doanh thu cho thuê trong năm dương lịch trên 500 triệu đồng. Trường hợp cá nhân cho thuê nhà với giá 22 triệu đồng/tháng, doanh thu năm là 264 triệu đồng/năm, thấp hơn ngưỡng 500 triệu đồng/năm, do đó không thuộc diện phải nộp thuế GTGT và thuế TNCN từ năm 2026. Đối với số thuế cá nhân đã kê khai và nộp cho kỳ tính thuế tháng 01 và tháng 02 năm 2026, khoản tiền này được xác định là khoản nộp thừa vào ngân sách nhà nước. Cá nhân thực hiện đề nghị xử lý tiền thuế nộp thừa theo quy định tại Điều 60 Luật Quản lý thuế số 38/2019/QH14 và Khoản 3 Điều 18 Nghị định số 126/2020/NĐ-CP, gửi cơ quan thuế quản lý trực tiếp để được xử lý bù trừ hoặc hoàn trả theo quy định.

|

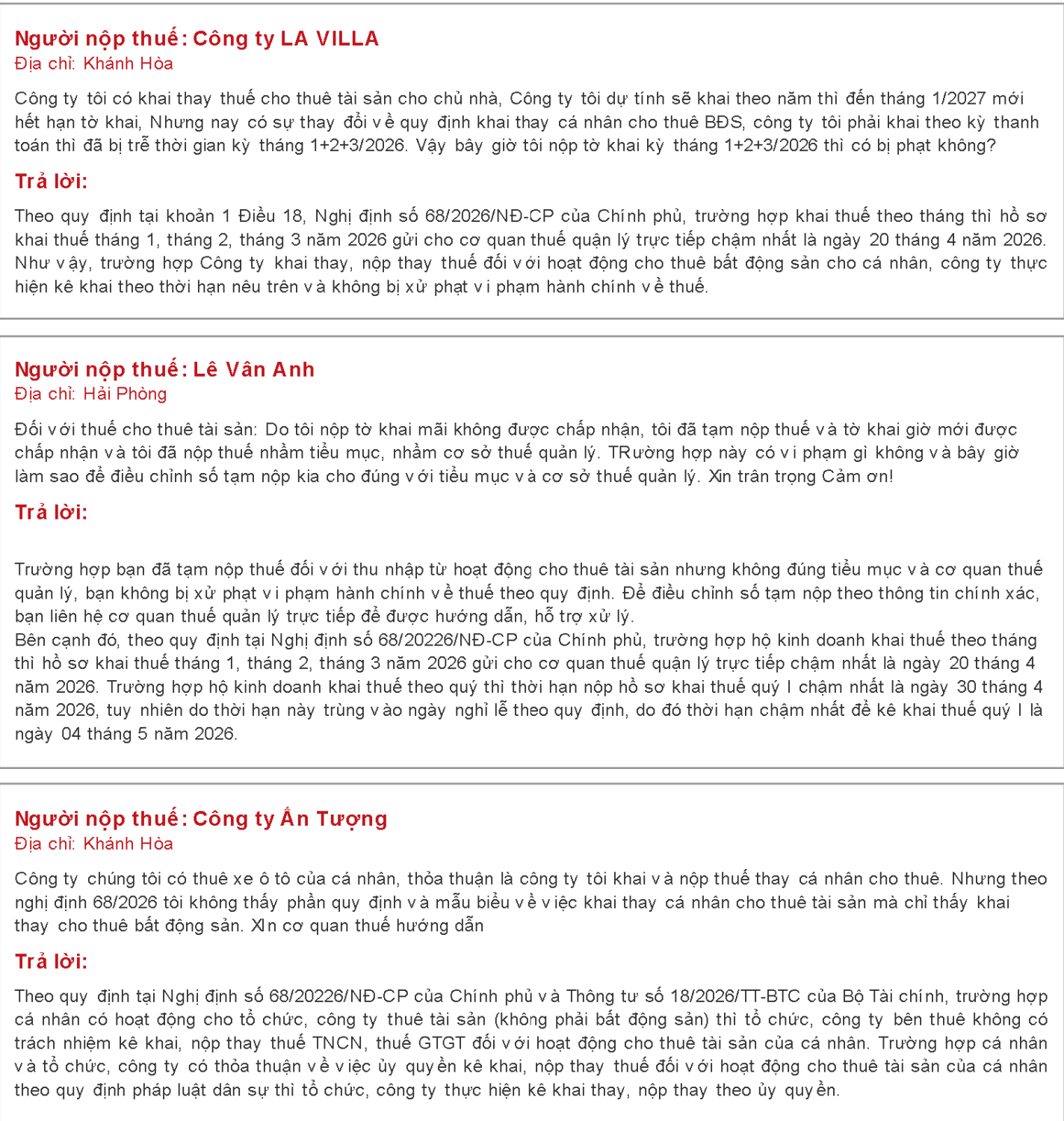

Địa chỉ: Khánh Hòa

Theo quy định tại khoản 1 Điều 18, Nghị định số 68/2026/NĐ-CP của Chính phủ, trường hợp khai thuế theo tháng thì hồ sơ khai thuế tháng 1, tháng 2, tháng 3 năm 2026 gửi cho cơ quan thuế quận lý trực tiếp chậm nhất là ngày 20 tháng 4 năm 2026. Như vậy, trường hợp Công ty khai thay, nộp thay thuế đối với hoạt động cho thuê bất động sản cho cá nhân, công ty thực hiện kê khai theo thời hạn nêu trên và không bị xử phạt vi phạm hành chính về thuế.

Địa chỉ: Hải Phòng

Trường hợp bạn đã tạm nộp thuế đối với thu nhập từ hoạt động cho thuê tài sản nhưng không đúng tiểu mục và cơ quan thuế quản lý, bạn không bị xử phạt vi phạm hành chính về thuế theo quy định. Để điều chỉnh số tạm nộp theo thông tin chính xác, bạn liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ xử lý.

Bên cạnh đó, theo quy định tại Nghị định số 68/20226/NĐ-CP của Chính phủ, trường hợp hộ kinh doanh khai thuế theo tháng thì hồ sơ khai thuế tháng 1, tháng 2, tháng 3 năm 2026 gửi cho cơ quan thuế quận lý trực tiếp chậm nhất là ngày 20 tháng 4 năm 2026. Trường hợp hộ kinh doanh khai thuế theo quý thì thời hạn nộp hồ sơ khai thuế quý I chậm nhất là ngày 30 tháng 4 năm 2026, tuy nhiên do thời hạn này trùng vào ngày nghỉ lễ theo quy định, do đó thời hạn chậm nhất để kê khai thuế quý I là ngày 04 tháng 5 năm 2026.

Địa chỉ: Khánh Hòa

Theo quy định tại Nghị định số 68/20226/NĐ-CP của Chính phủ và Thông tư số 18/2026/TT-BTC của Bộ Tài chính, trường hợp cá nhân có hoạt động cho tổ chức, công ty thuê tài sản (không phải bất động sản) thì tổ chức, công ty bên thuê không có trách nhiệm kê khai, nộp thay thuế TNCN, thuế GTGT đối với hoạt động cho thuê tài sản của cá nhân. Trường hợp cá nhân và tổ chức, công ty có thỏa thuận về việc ủy quyền kê khai, nộp thay thuế đối với hoạt động cho thuê tài sản của cá nhân theo quy định pháp luật dân sự thì tổ chức, công ty thực hiện kê khai thay, nộp thay theo ủy quyền.

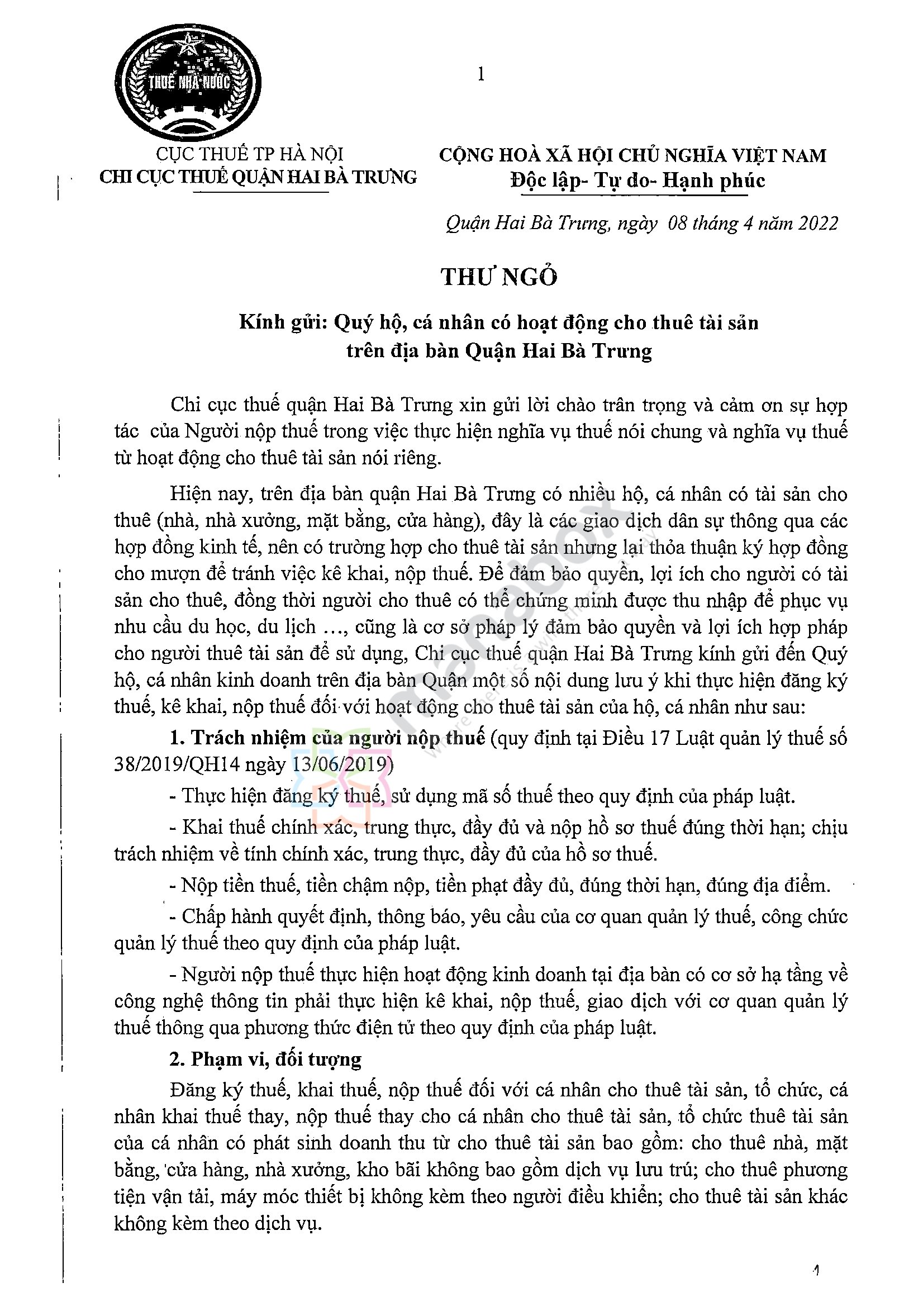

Hướng dẫn trước 2025

Cập nhật 25/07/2022, tham khảo hướng dẫn của Chi Cục thuế quận Hai Bà Trưng dưới đây

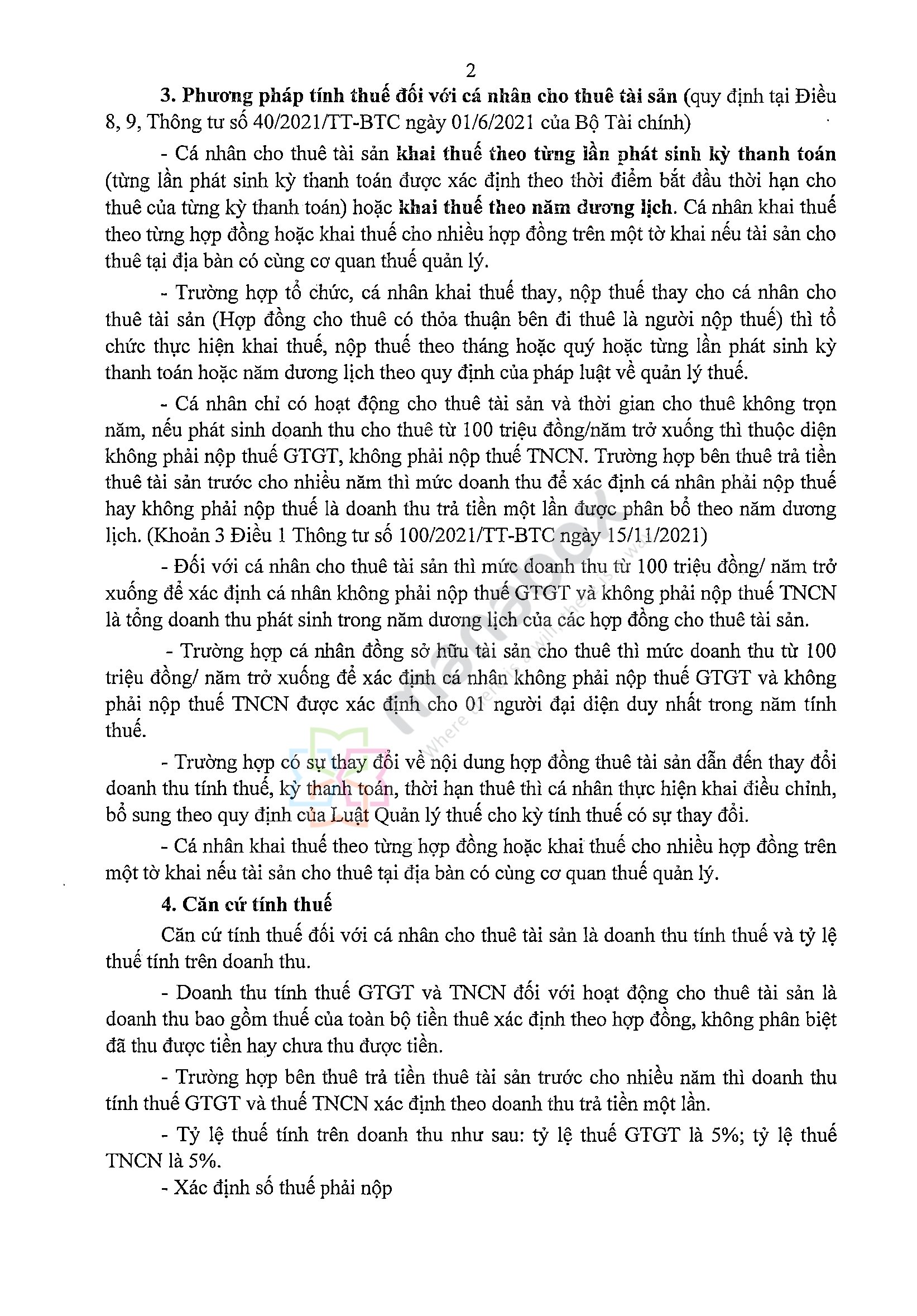

Hồ sơ đăng ký thuế bao gồm:

- Tờ khai đăng ký thuế mẫu số 03-ĐK-TCT (Thông tư 86/2025/TT-BTC) -> Tải Mẫu tại Link

- Bảo sao Thẻ CCCD hoặc Hộ chiếu.

- Bản sao Hợp đồng cho thuê tài sản.

- Bản sao Giấy chứng nhận quyền sử dụng đất

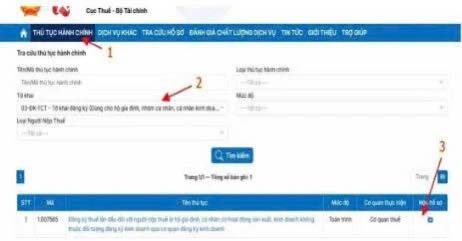

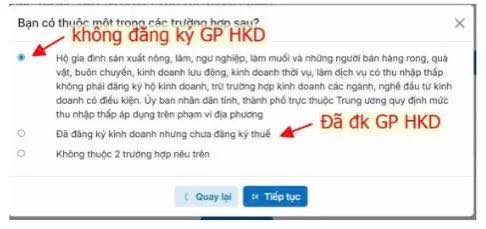

Trình tự, thủ tục đăng ký mã số thuế cho thuê tài sản

Bước 1: Chụp ảnh Căn cước công dân mặt trước, mặt sau lưu vào 1 folder.

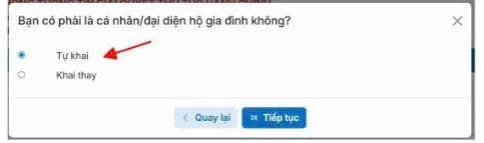

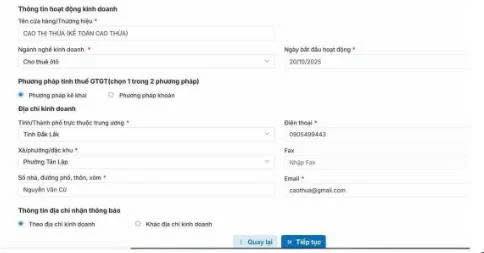

Bước 2: Truy cập vào thuedientu.gdt.gov.vn -> Cá nhân -> Đăng ký thuế lần đầu -> Hộ gia đình, nhóm cá nhân kinh doanh, cá nhân kinh doanh -> Tiếp tục

Bước 3: Tại mục Kê khai và nộp hồ sơ điền: Tên người nộp thuế; Loại giấy tờ; Số giấy tờ; Ngày cấp; Email -> Tiếp tục

Bước 4: Khai thông tin theo tờ khai đăng ký thuế (Dành cho hộ gia đình và cá nhân kinh doanh) – mẫu 03/ĐK-TCT

Bước 5: Nhấn hoàn thành -> Đính kèm giấy tờ -> Chọn loại giấy tờ và chọn tệp tài liệu đính kèm -> Tiếp tục -> Màn hình sẽ hiển thị thông báo Mã giao dịch và mã bảo mật (lưu lại dùng tra cứu)

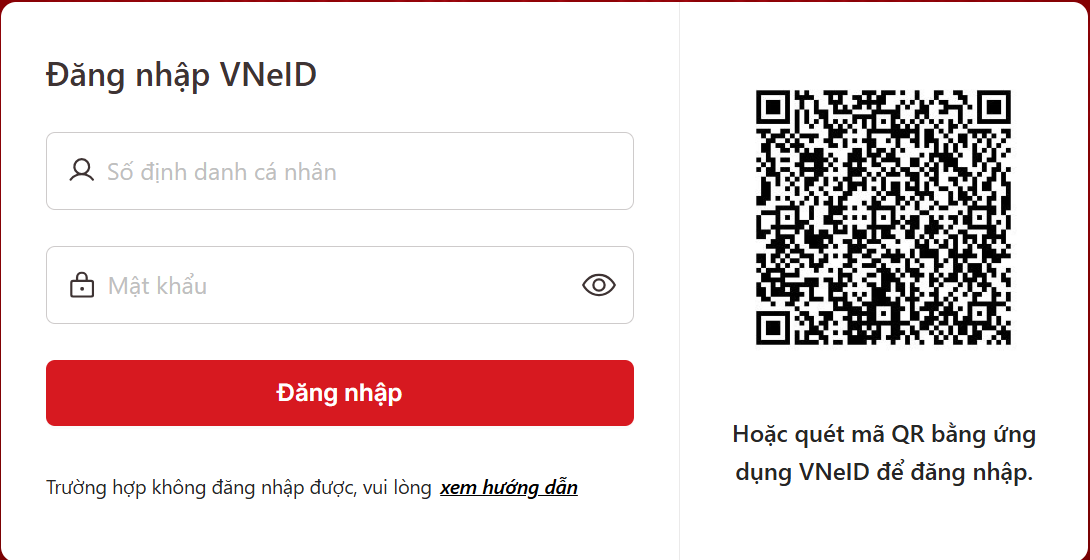

Bước 1: Đăng nhập: Người nộp thuế có thể đăng nhập qua Quét QR Code từ ứng dung VNeID

- Truy cập: https://canhan.gdt.gov.vn/ICanhan/Request

- Kích “Đăng nhập”

- Lựa chọn phương thức đăng nhập: Nếu cá nhân Việt Nam, nên chọn phương án đăng nhập bằng VNeID

- Đăng nhập VNeID trên điện thoại và quét QR hiện ra trên màn hình

- Đăng nhập thành công vào tài khoản:

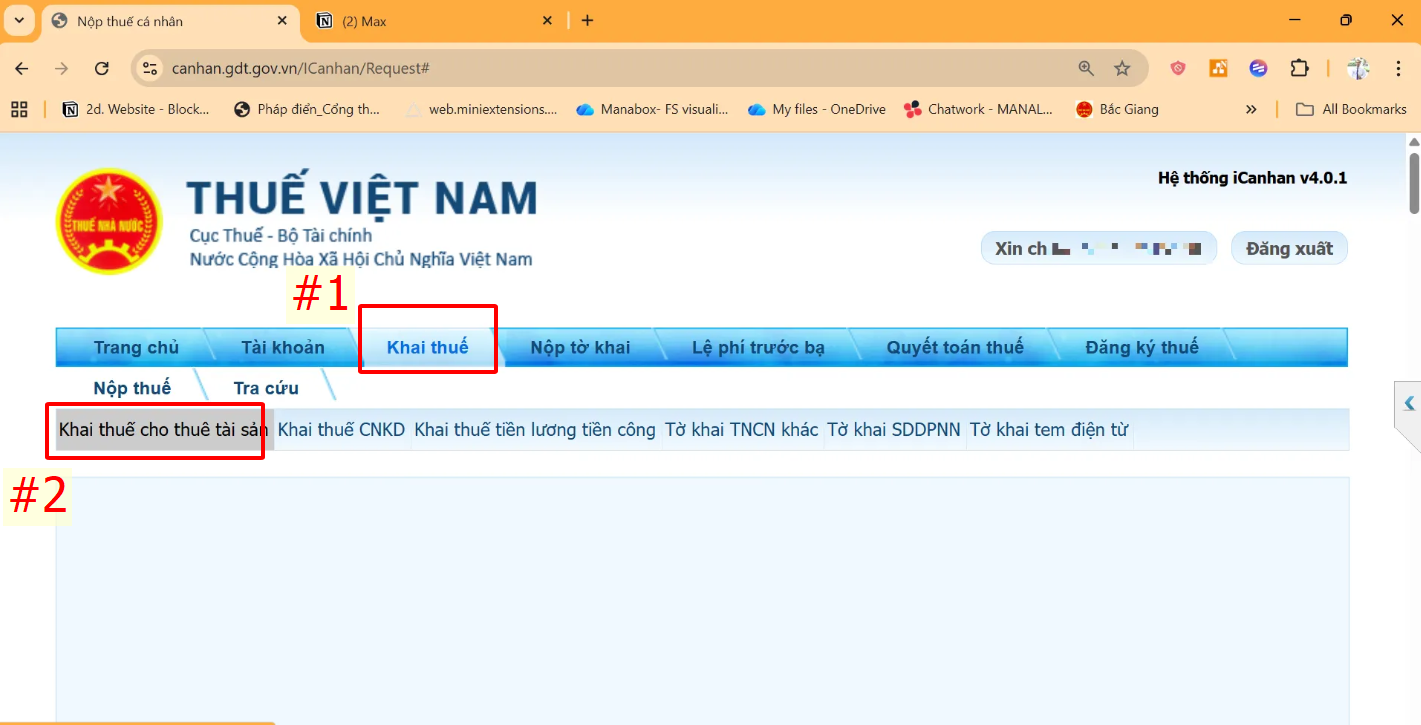

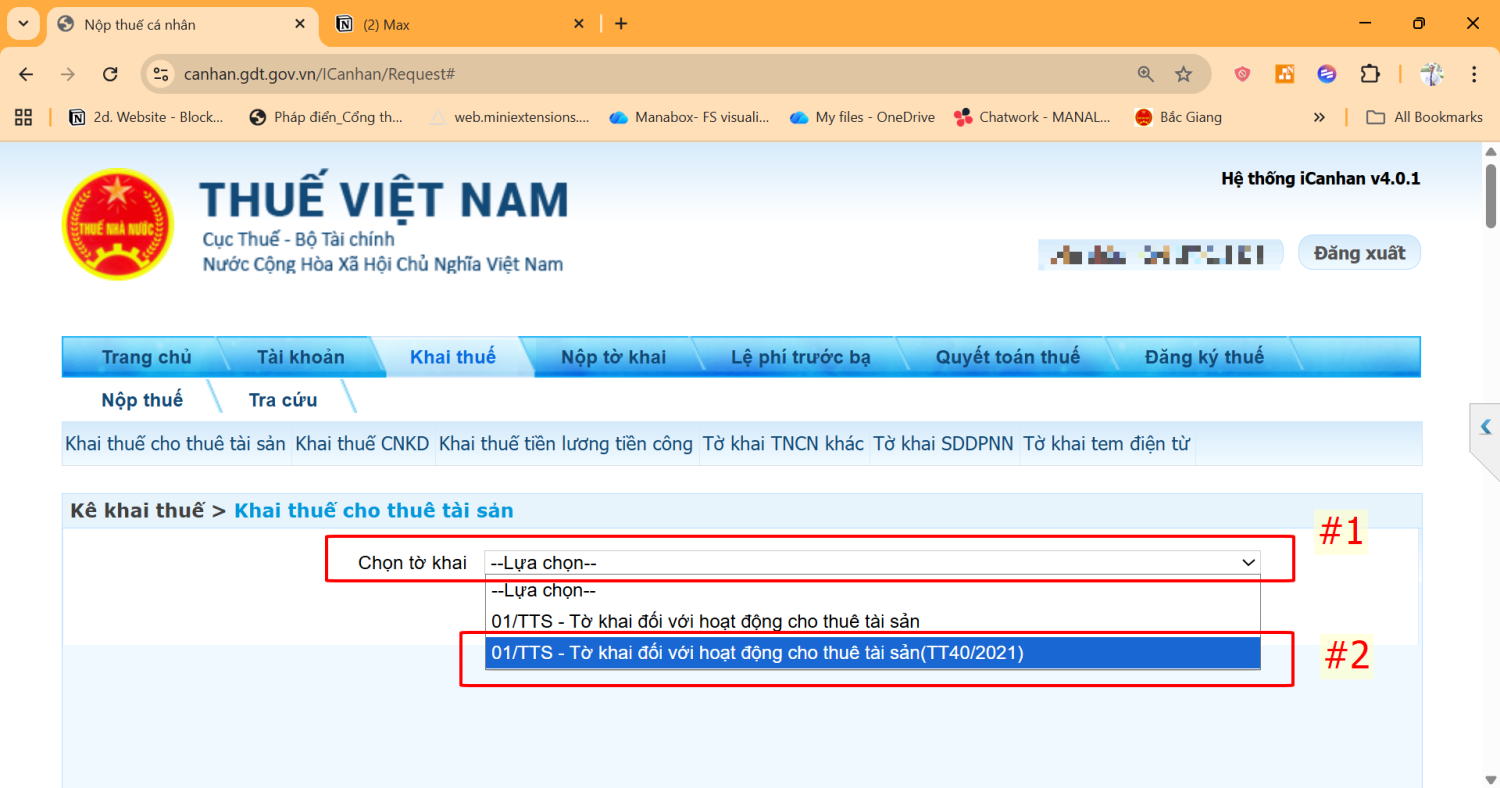

Bước 2: Chọn tờ khai và hình thức kê khai

- Chọn Tab Khai thuế > Khai thuế cho thuê tài sản

- Chọn Tờ khai thuế

- Chọn Tài sản cho thuê

- Chọn Loại tờ khai

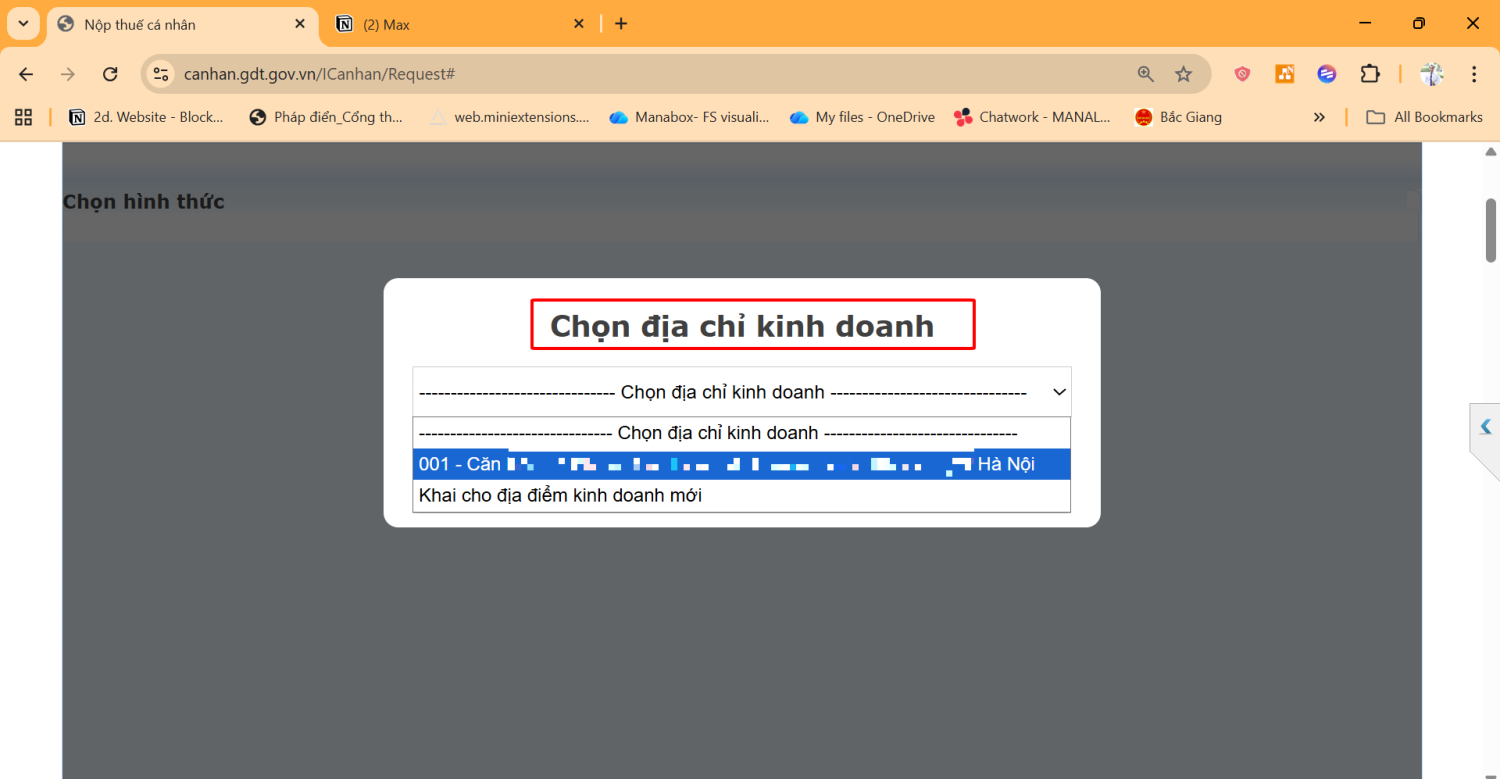

- Chi cục thuế khu vực

- Thuế quản lý: Thuế cơ sở

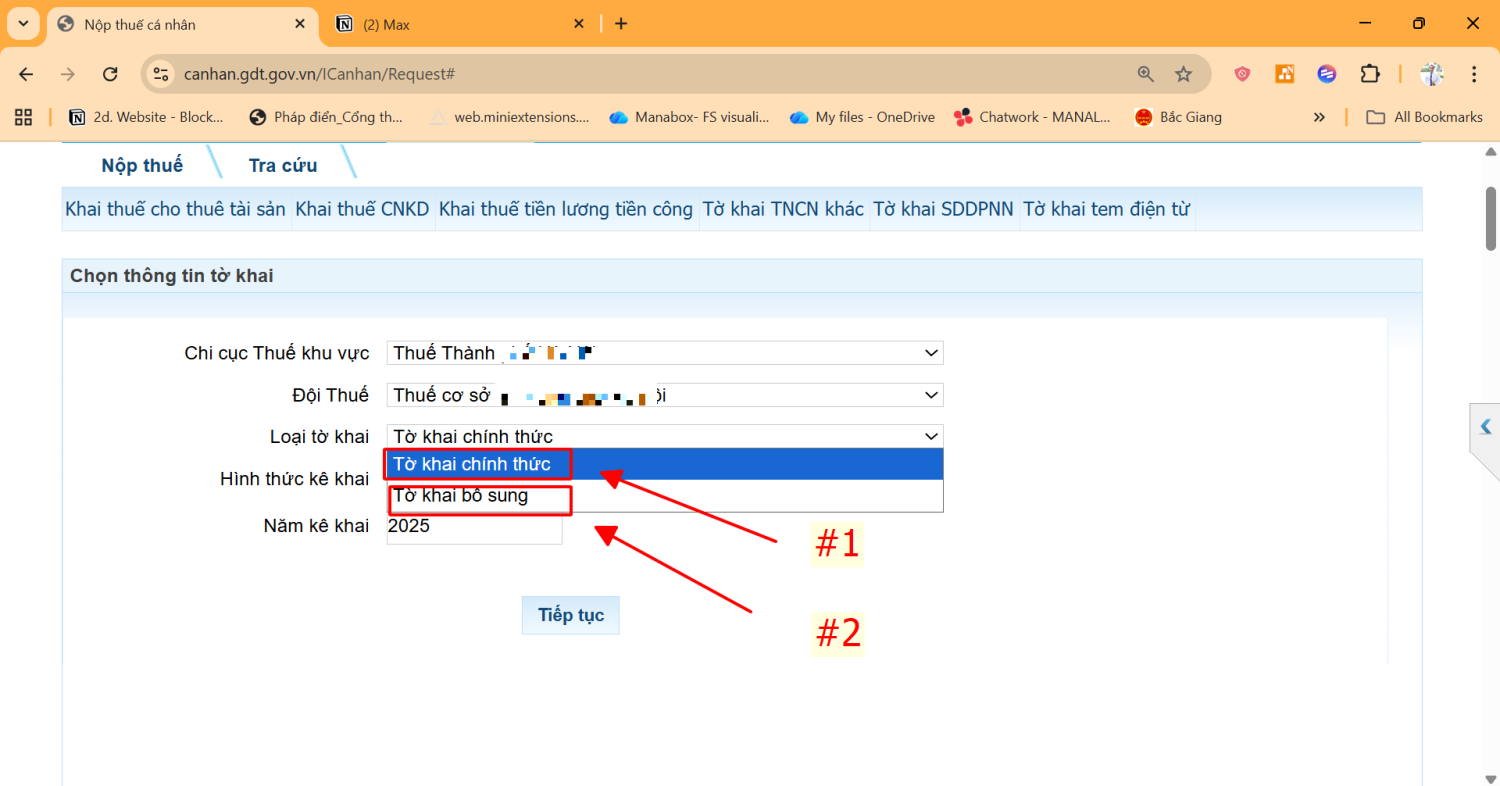

- Tờ khai:

- Tờ khai Chính thức – Nếu kê khai lần đầu

- Tờ khai Bổ sung: – Nếu kê khai bổ sung

- Hình thức kê khai:

- Theo năm – Cá nhân cho thue tài sản CHỌN hình thức kê khai này để giảm khối lượng kê khai

- Theo Lần thanh toán

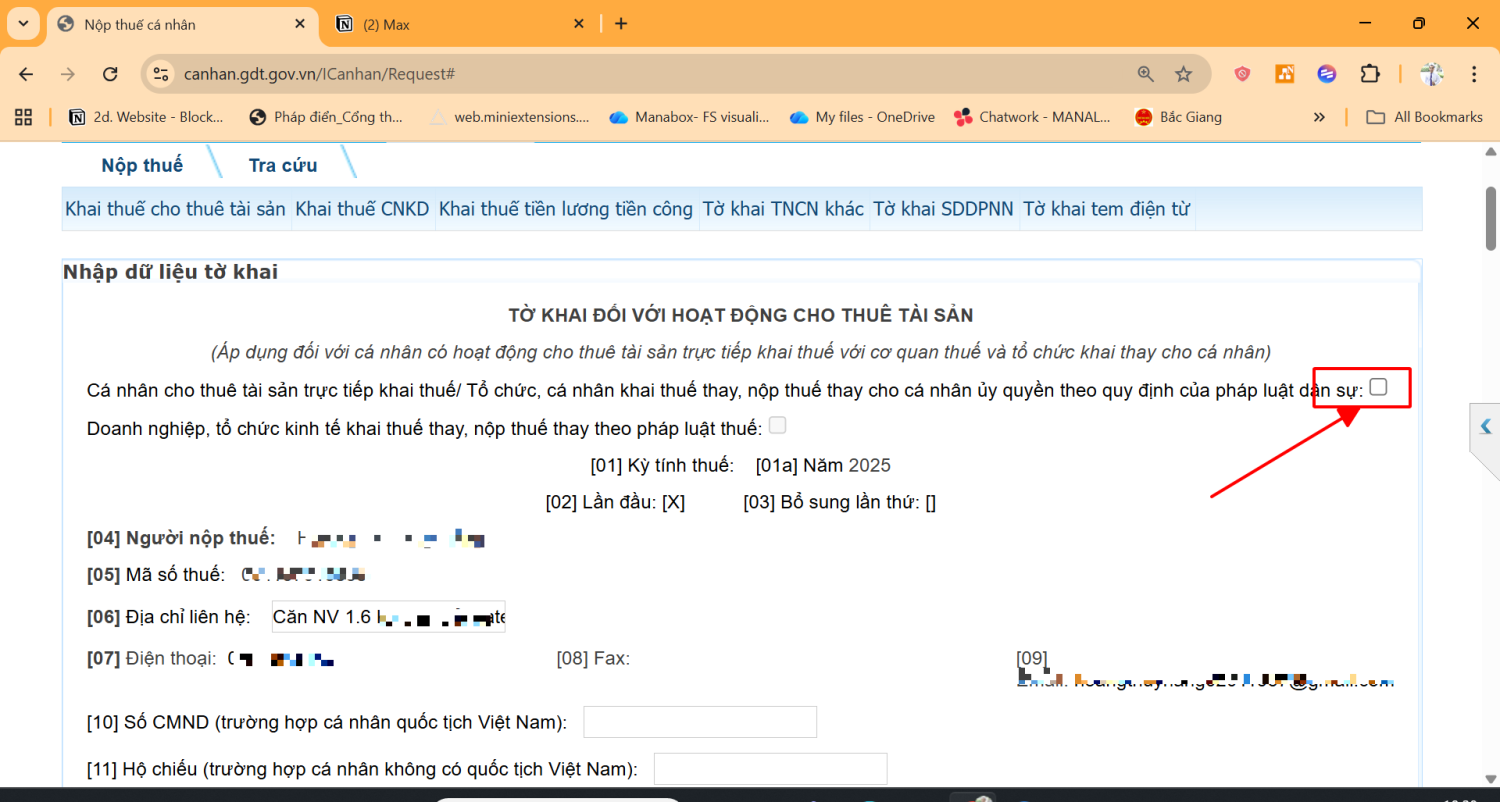

Bước 3: Kê khai tờ khai

- Tích chọn: “Cá nhân cho thuê tài sản trực tiếp khai thuế”

- Chọn phụ lục kê khai

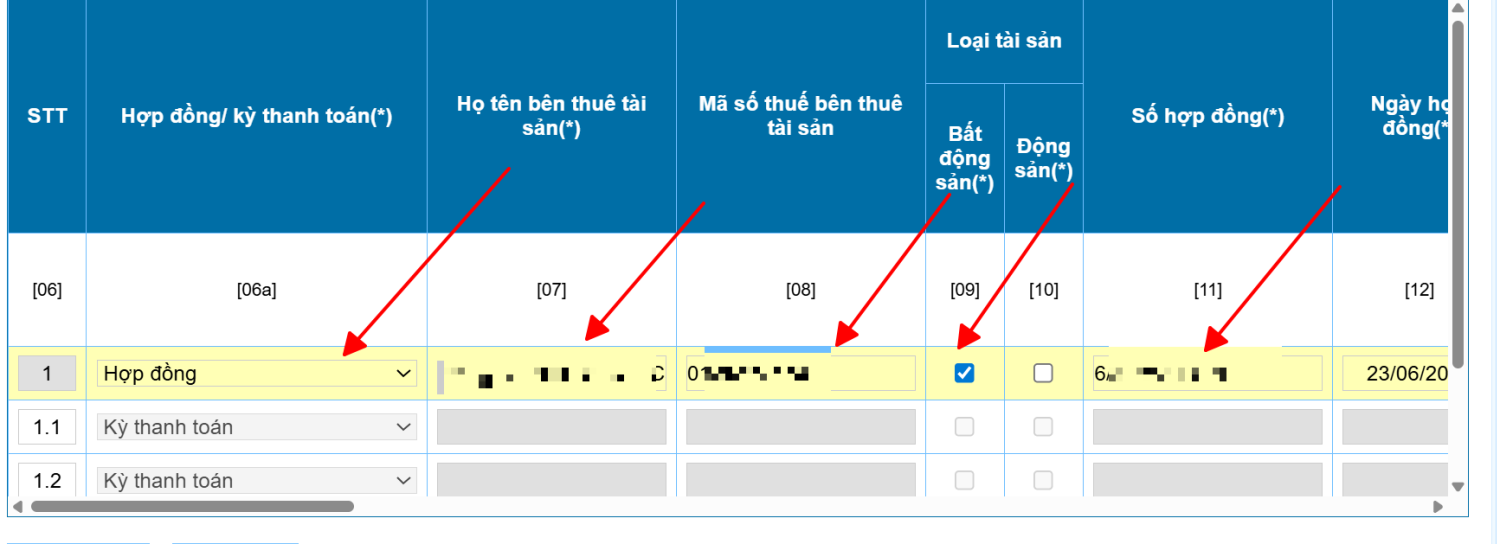

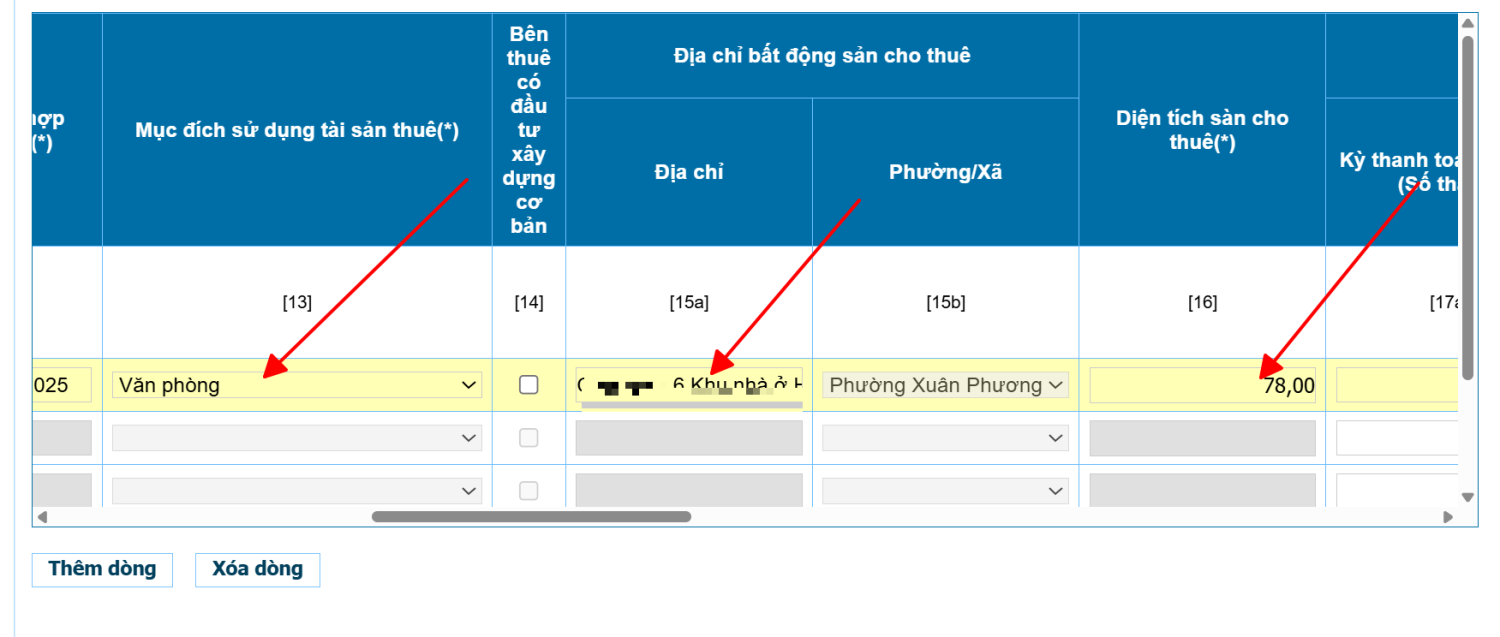

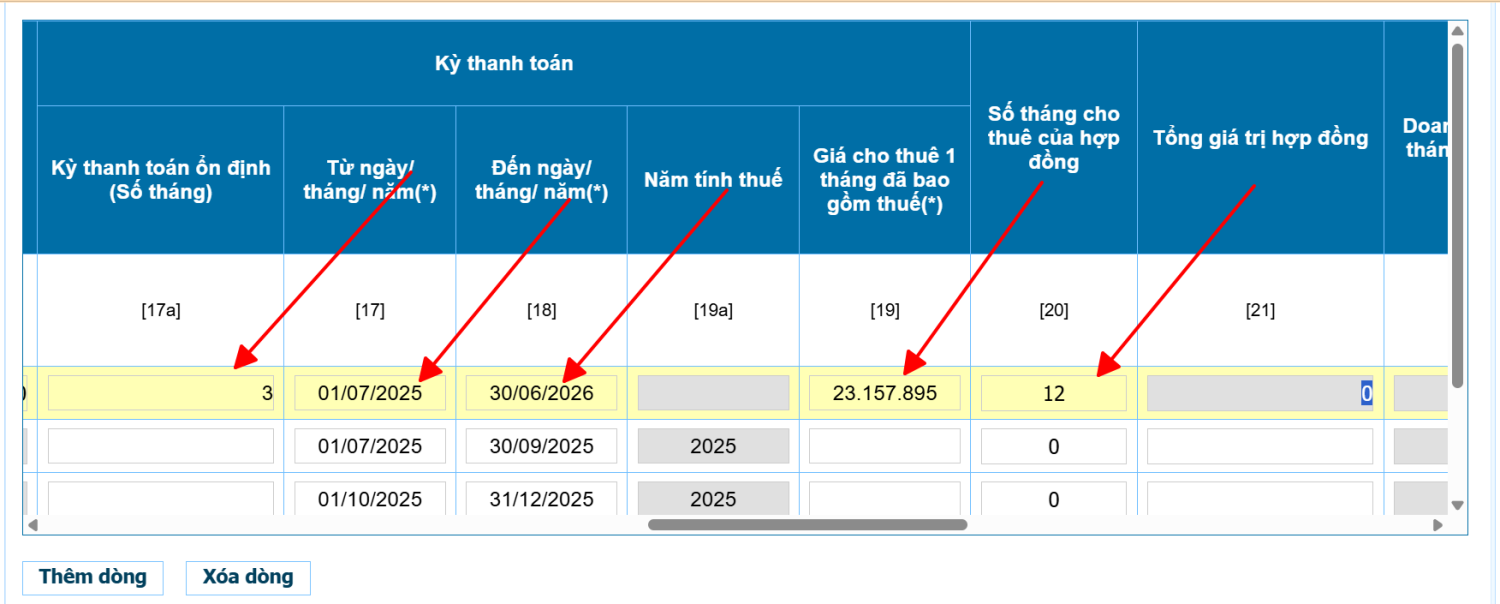

- Kê khai thông tin theo nội dung trên hợp đồng, Lưu ý:

- Chỉ tiêu 06a: Dòng 1 chọn Hợp đồng

- Sau khi điền các chỉ tiêu: kỳ thanh toán, ngày thuê, thời hạn hợp đồng, số tiền thuê hàng tháng (Bao gồm thuế GTGT và TNCN) hệ thống sẽ chạy ra số thuế TNCN và thuế GTGT để lên Tờ khai

- Kiểm tra lại số liệu;

Bước 4: Hoàn thành kê khai vào Nộp tờ khai

- Sau khi kê khai, Người nộp thuế kích hoàn thành ở phía cuối tờ khai

- Kết xuất xml ( Bắt buộc)

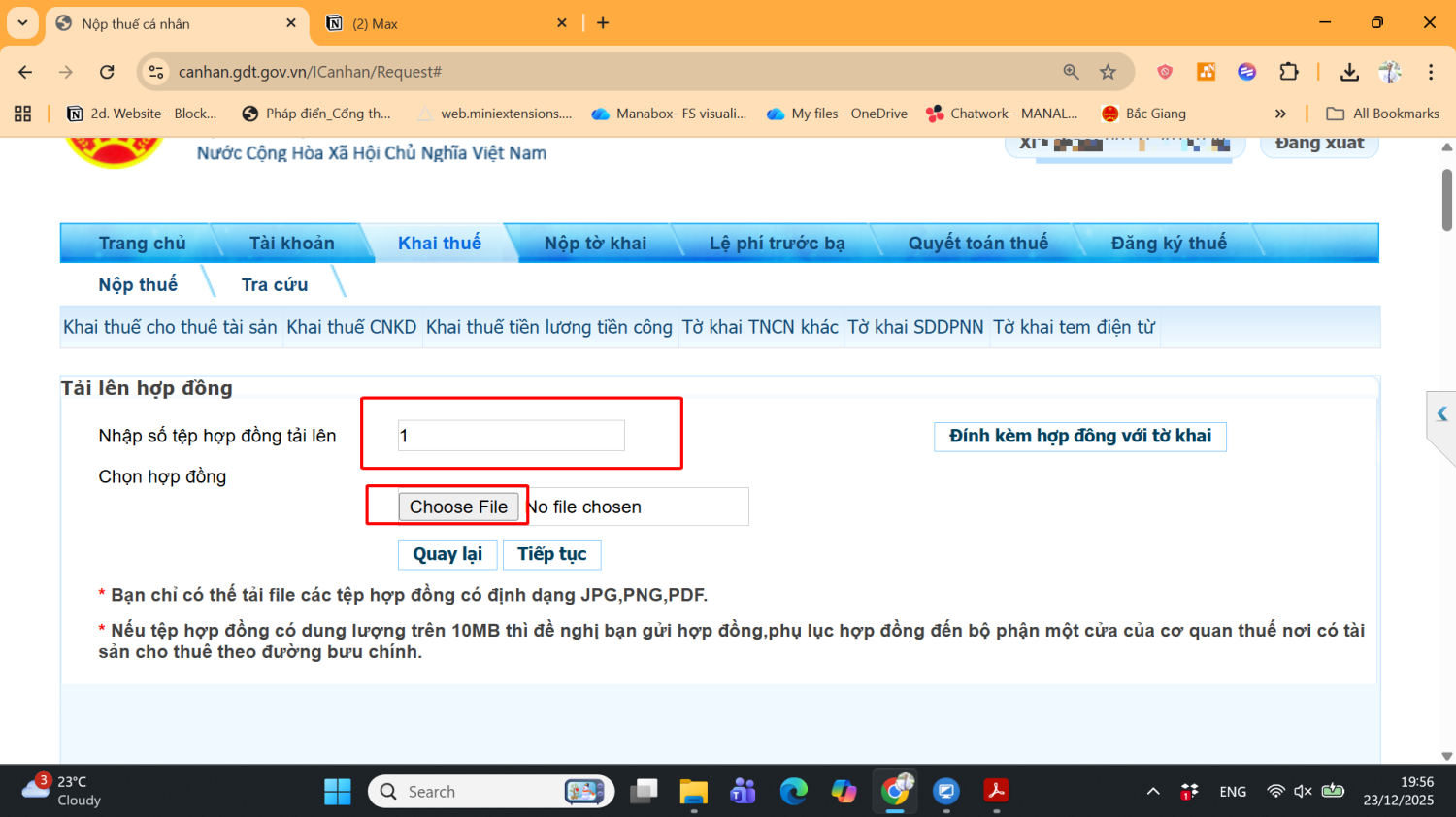

- Chọn ‘Nộp tờ khai’

- Upload hợp đồng:Ghi số tệp tài ( ví dụ: 1 tệp – ghi “1”) và Choose file để tải hợp đồng

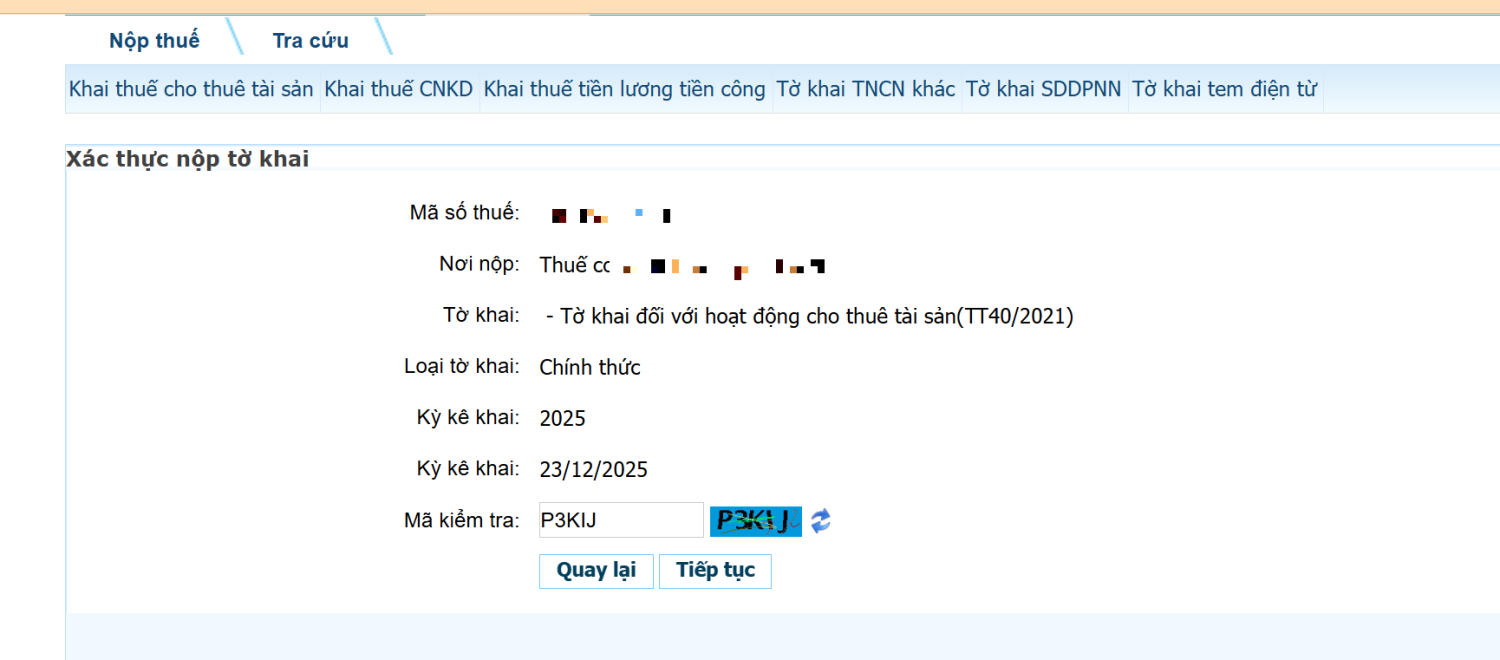

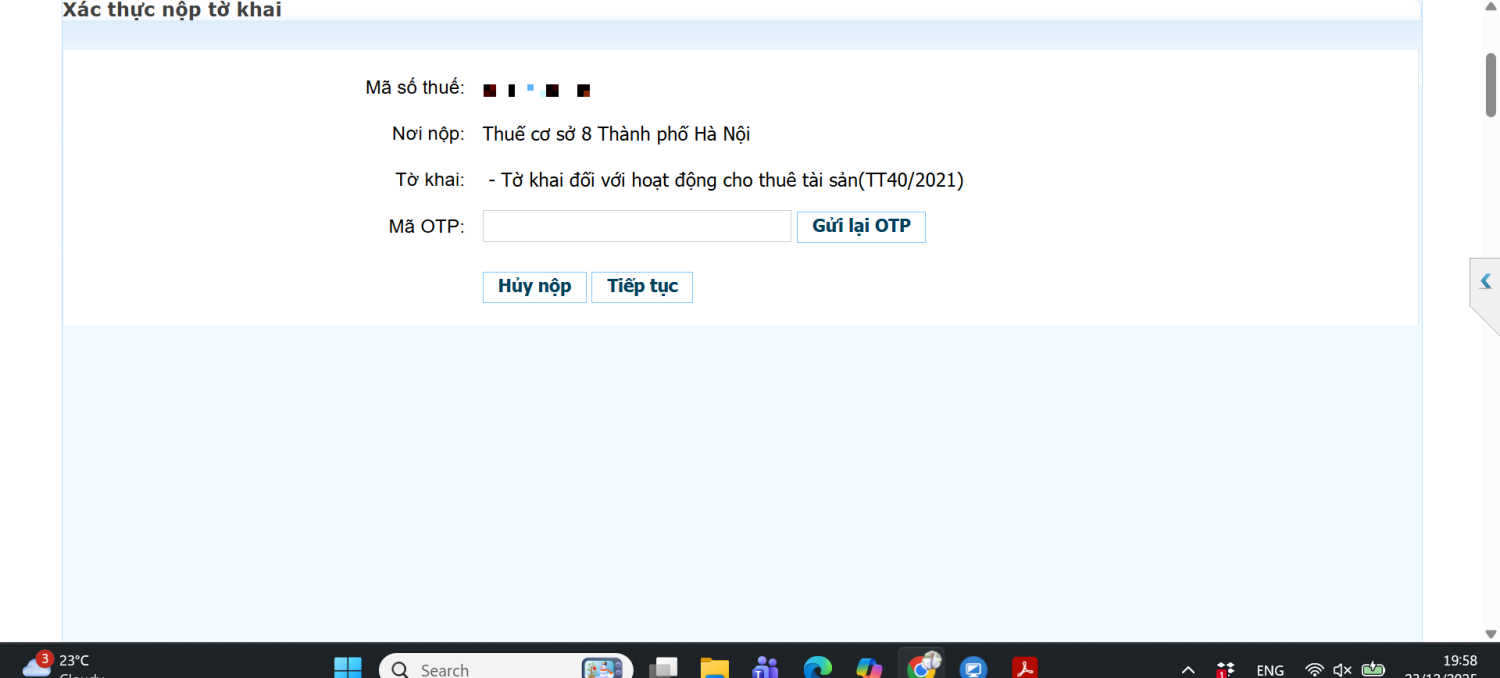

- Xác thực nộp tờ khai

- Nhập mã OTP được gửi về số điện thoại/email đã đăng ký với cơ quan thuế

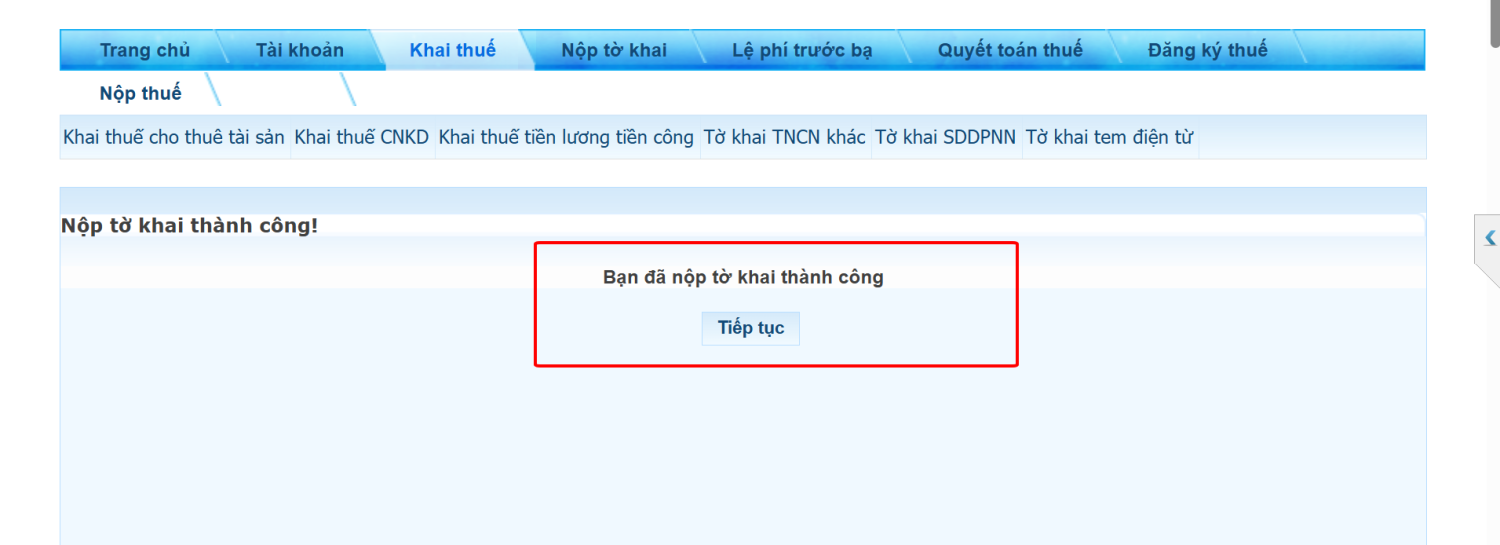

Bước 6: Kiểm tra tình trạng tờ khai

- Vào Tab Tra cứu > Tra cứu tờ khai

- Chọn tờ khai 01/TTS – Thông tư 40/2021

- Chọn thời gian nộp tờ khai, rồi bấm tra cứu

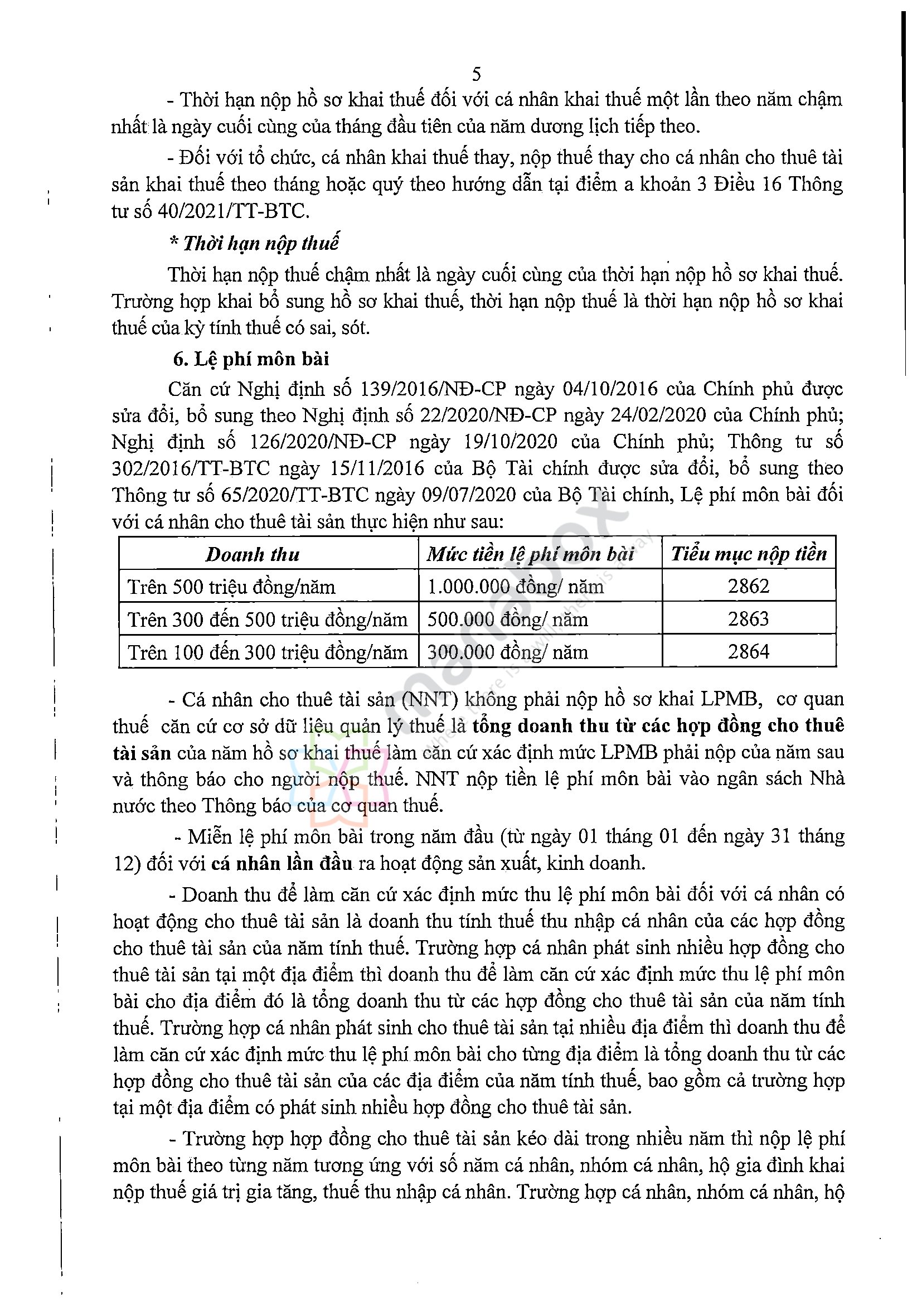

Lệ phí môn bài khi có nhiều nhà cho thuê

Trường hợp cá nhân phát sinh nhiều hợp đồng cho thuê tài sản tại một địa điểm và cho thuê tài sản tại nhiều địa điểm thì doanh thu làm căn cứ tính lệ phí môn bài là doanh thu của tất cả các hợp đồng thuê phát sinh trong năm. Ví dụ:

- Ông Nguyễn Văn A có 1 căn nhà cho thuê 7 tầng tại Chi cục Thuế X quản lý, giá cho thuê mỗi tầng là 100 triệu đồng mỗi năm, thì tổng doanh thu cho thuê là 700 triệu đồng/năm và lệ phí môn bài phải nộp tại chi Cục thuế X là 1 triệu đồng/năm

- Ông Nguyễn Văn B có 2 căn cho thuê tại 2 Chi cục Thuế quản lý khác nhau. Tổng doanh thu cho thuê phát sinh trong năm của ông Nguyễn Văn B là 600 triệu đồng/năm

- 1 căn tại Chi cục Thuế X quản lý có giá cho thuê là 120 triệu đồng/năm; 1 căn tại Chi cục Thuế Y quản lý có giá là 480 triệu đồng/năm

- Lệ phí môn bài phải nộp cho mỗi Chi cục Thuế X và Y là 1 triệu đồng/năm

Căn cứ hướng dẫn tại Thông tư 65/2020/TT-BTC ngày 09 tháng 7 năm 2020 sửa đổi, bổ sung một số điều của thông tư số 302/TT-BTC ngày 15 tháng 11 năm 2016 của Bộ Tài chính hướng dẫn về lệ phí môn bài, doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân có hoạt động cho thuê tài sản là doanh thu tính thuế thu nhập cá nhân của các hợp đồng cho thuê tài sản của năm tính thuế.

– Trường hợp cá nhân phát sinh nhiều hợp đồng cho thuê tài sản tại một địa điểm thì doanh thu để làm căn cứ xác định mức thu lệ phí môn bài cho địa điểm đó là tổng doanh thu từ các hợp đồng cho thuê tài sản của năm tính thuế.

– Trường hợp cá nhân phát sinh cho thuê tài sản tại nhiều địa điểm thì doanh thu để làm căn cứ xác định mức thu lệ phí môn bài cho từng địa điểm là tổng doanh thu từ các hợp đồng cho thuê tài sản của các địa điểm của năm tính thuế, bao gồm cả trường hợp tại một địa điểm có phát sinh nhiều hợp đồng cho thuê tài sản.

Trích công văn số 3822/TCT-DNL ngày 22 tháng 08 năm 2016: Căn cứ quy định nêu trên, doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hoạt động cho thuê tài sản thuộc diện chịu thuế là doanh thu đã bao gồm thuế. Trường hợp Công ty TM&XNK Viettel ký hợp đồng thuê tài sản của các cá nhân, trong hợp đồng quy định giá thuê chưa bao gồm thuế và Công ty chịu trách nhiệm nộp thuế thay cho cá nhân cho thuê tài sản thì Công ty xác định doanh thu tính thuế GTGT và doanh thu tính thuế TNCN bằng (:) doanh thu chưa bao gồm thuế trả cho cá nhân cho thuê tài sản chia cho (:) 0.9

Căn cứ pháp lý:

- Thông tư số 40/2021/TT-BTC; Thông tư số 100/2021/TT-BTC

- Thông tư số 92/2015/TT-BTC

Bảng tóm tắt

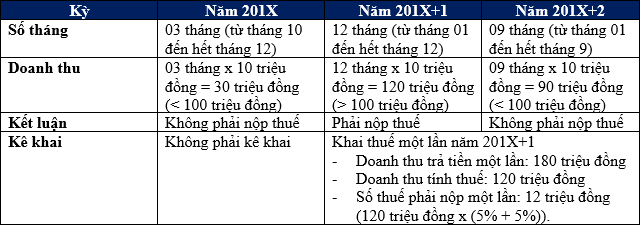

Ví dụ: Cá nhân ký hợp đồng cho thuê nhà trong 24 tháng liên tục với thời gian cho thuê là từ tháng 10 năm 201X đến hết tháng 9 năm 201X+2, tiền thuê là 10 triệu đồng/tháng và được trả 1 lần. Như vậy:

Về phía doanh nghiệp khi đi thuê tài sản của cá nhân cần lưu ý

- Phải có nghĩa nộp khấu trừ và nộp thay thuế cho cá nhân nếu hợp đồng có quy định bên đi thuê nộp thuế

- Chứng từ khi thuê tài sản của cá nhân

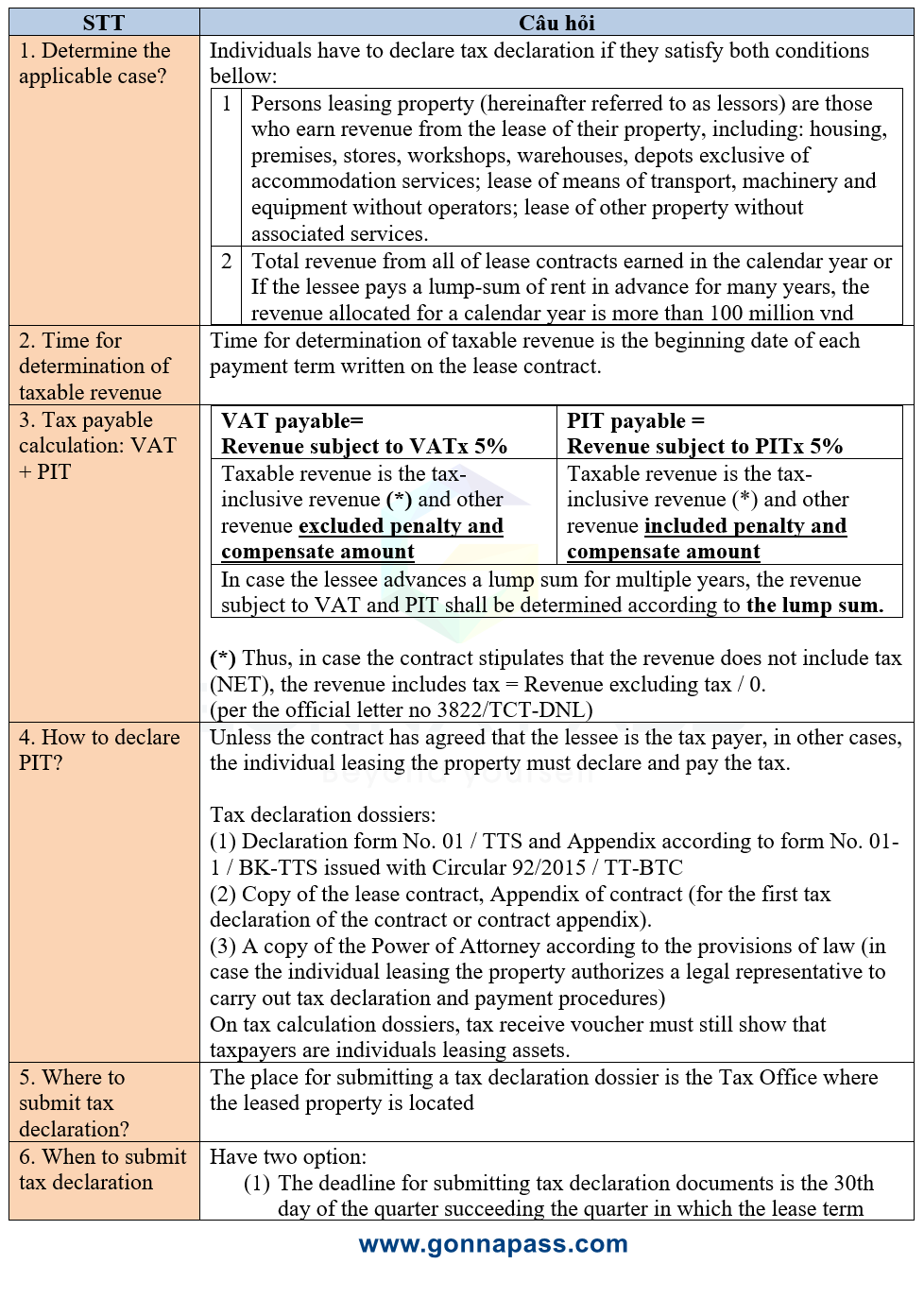

| STT | Câu hỏi | ||||||

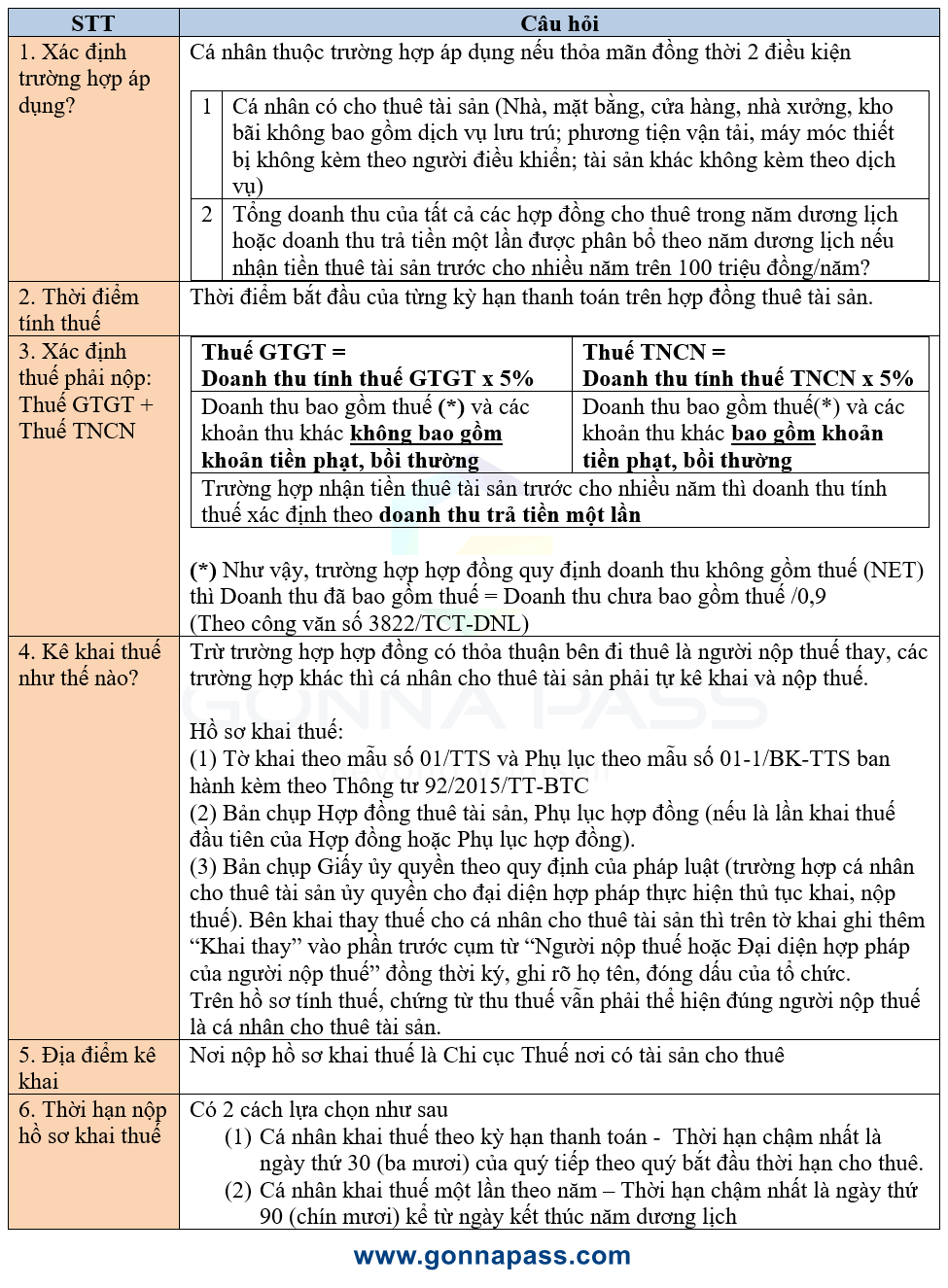

| 1. Xác định trường hợp áp dụng? | Cá nhân thuộc trường hợp áp dụng nếu thỏa mãn đồng thời 2 điều kiện

|

||||||

| 2. Thời điểm tính thuế | Thời điểm bắt đầu của từng kỳ hạn thanh toán trên hợp đồng thuê tài sản. | ||||||

| 3. Xác định thuế phải nộp: Thuế GTGT + Thuế TNCN |

Như vậy, trường hợp hợp đồng quy định doanh thu không gồm thuế (NET) thì Doanh thu đã bao gồm thuế = Doanh thu chưa bao gồm thuế /0,9 (Theo công văn số 3822/TCT-DNL) |

||||||

| 4. Kê khai thuế như thế nào? | Trừ trường hợp hợp đồng có thỏa thuận bên đi thuê là người nộp thuế thay, các trường hợp khác thì cá nhân cho thuê tài sản phải tự kê khai và nộp thuế.

Hồ sơ khai thuế: (1) Tờ khai theo mẫu số 01/TTS và Phụ lục theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư 92/2015/TT-BTC (2) Bản chụp Hợp đồng thuê tài sản, Phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng). (3) Bản chụp Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế). Bên khai thay thuế cho cá nhân cho thuê tài sản thì trên tờ khai ghi thêm “Khai thay” vào phần trước cụm từ “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” đồng thời ký, ghi rõ họ tên, đóng dấu của tổ chức. Trên hồ sơ tính thuế, chứng từ thu thuế vẫn phải thể hiện đúng người nộp thuế là cá nhân cho thuê tài sản. |

||||||

| 5. Địa điểm kê khai | Nơi nộp hồ sơ khai thuế là Chi cục Thuế nơi có tài sản cho thuê | ||||||

| 6. Thời hạn nộp hồ sơ khai thuế | Có 2 cách lựa chọn như sau

(1) Cá nhân khai thuế theo kỳ hạn thanh toán – Thời hạn chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý bắt đầu thời hạn cho thuê. (2) Cá nhân khai thuế một lần theo năm – Thời hạn chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch |

||||||

On the side of the business, when hiring assets of individuals, it should be noted

- Must mean paying deductions and paying tax on individuals if the contract stipulates that the lessee pays taxes

- Documents when renting assets of individuals

Cách điền tờ khai 01/TTS

Xem tại

https://manaboxvietnam.com/cach-dien-to-khai-01-tts-ca-nhan-cho-thue-tai-san/

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên