Thuế với hợp đồng đào tạo được thực hiện như thế nào? Ngoài ra, pháp luật điều chỉnh với hợp đồng đào tạo cần lưu ý điều gì?

1/ Xác định pháp luật điều chỉnh với hợp đồng đào tạo

Hiện nay, Bộ Luật lao động chỉ quy định về học nghề, tập nghề và vì vậy, có thể hiểu, khái niệm tương đồng nhất theo quy định của Bộ Luật lao động là “Hợp đồng đào tạo nghề” vì đây là quá trình giúp người sử dụng lao động (Công ty) tiến hành đào tạo, trang bị kiến thức, kỹ năng và thái độ nghề nghiệp cần thiết cho người lao động chưa có kinh nghiệm.

Điều 62. Hợp đồng đào tạo nghề giữa người sử dụng lao động, người lao động và chi phí đào tạo nghề

1. Hai bên phải ký kết hợp đồng đào tạo nghề trong trường hợp người lao động được đào tạo nâng cao trình độ, kỹ năng nghề, đào tạo lại ở trong nước hoặc nước ngoài từ kinh phí của người sử dụng lao động, kể cả kinh phí do đối tác tài trợ cho người sử dụng lao động.

Hợp đồng đào tạo nghề phải làm thành 02 bản, mỗi bên giữ 01 bản.

2. Hợp đồng đào tạo nghề phải có các nội dung chủ yếu sau đây:

a) Nghề đào tạo;

b) Địa điểm, thời gian và tiền lương trong thời gian đào tạo;

c) Thời hạn cam kết phải làm việc sau khi được đào tạo;

d) Chi phí đào tạo và trách nhiệm hoàn trả chi phí đào tạo;

đ) Trách nhiệm của người sử dụng lao động;

e) Trách nhiệm của người lao động.

3. Chi phí đào tạo bao gồm các khoản chi có chứng từ hợp lệ về chi phí trả cho người dạy, tài liệu học tập, trường, lớp, máy, thiết bị, vật liệu thực hành, các chi phí khác hỗ trợ cho người học và tiền lương, tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người học trong thời gian đi học. Trường hợp người lao động được gửi đi đào tạo ở nước ngoài thì chi phí đào tạo còn bao gồm chi phí đi lại, chi phí sinh hoạt trong thời gian đào tạo.

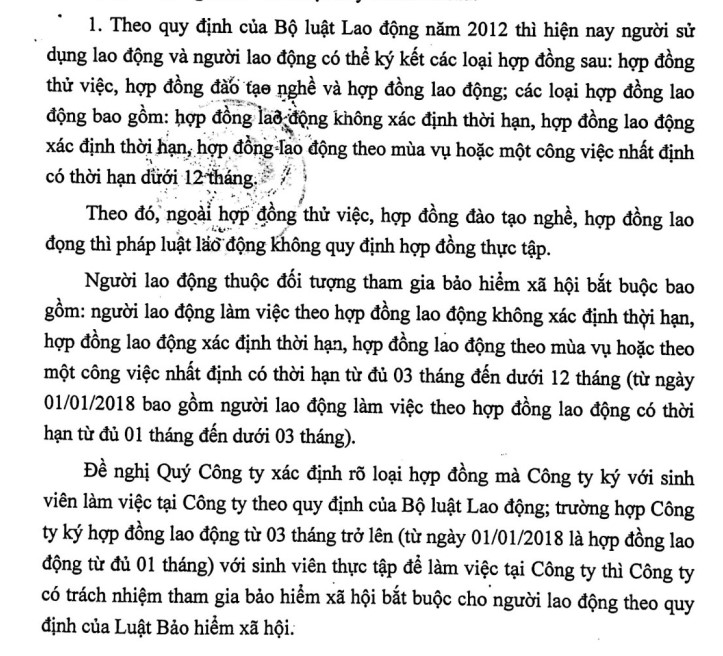

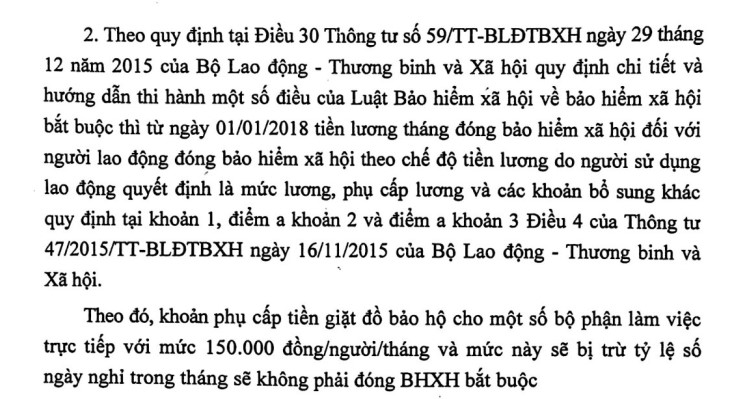

2/ Hợp đồng đào tạo có phải tham gia bảo hiểm bắt buộc?

Theo Luật BHXH, người lao động làm việc theo hợp đồng không xác định thời gian, hoặc xác định từ đủ 1 tháng trở lên thì thuộc đối tượng tham gia BHXH bắt buộc. Tuy nhiên, hợp đồng đào tạo thì luật BHXH không quy định bắt buộc về BHXH, BHYT, BHTN. Sau thời gian học nghề, người lao động được ký hợp đồng có thời hạn như trên thì phải tham gia BHXH bắt buộc.

Công văn 4979/ LĐTBXH-BHXH về hợp đồng thực tập học việc không phải đóng bảo hiểm xã hội

Căn cứ Điều 2 Luật bảo hiểm xã hội năm 2014, đối tượng tham gia bảo hiểm xã hội là:

Người lao động làm việc theo hợp đồng có thời hạn từ đủ 01 tháng trở lên trong tất cả các cơ quan đơn vị (không phân biệt số lượng lao động đơn vị đang sử dụng) đều thuộc đối tượng tham gia bảo hiểm xã hội theo quy định pháp luật.

3/ Hợp đồng đào tạo chịu thuế như thế nào?

Tham khảo hướng dẫn tại Công văn 14151/CT-TTHT – Thuế TNCN hợp đồng đào tạo

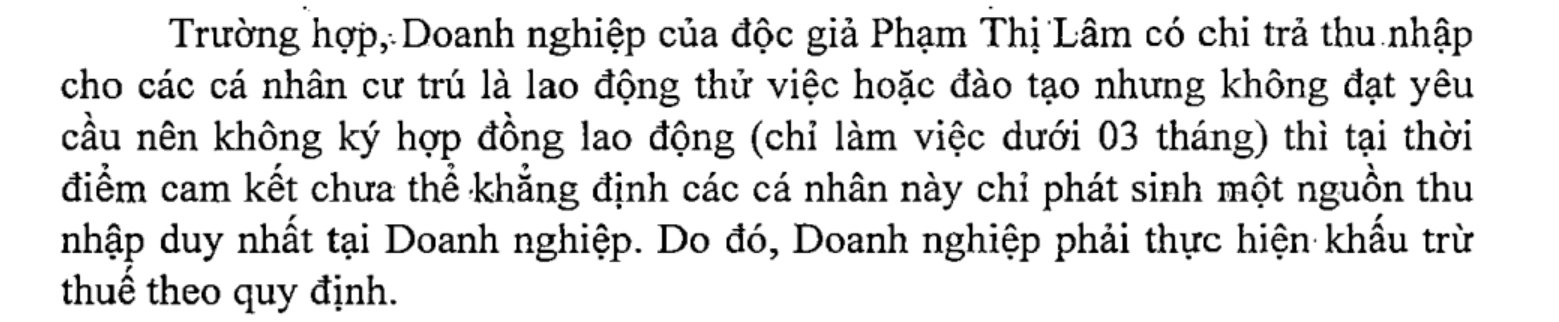

Căn cứ các quy định trên, trường hợp Công ty TNHH Copenhagen Delights ký hợp đồng đào tạo với người lao động:

Trường hợp sau khi kết thúc Hợp đồng đào tạo trên, Công ty ký Hợp đồng lao động từ ba (03) tháng trở lên với người lao động thì Công ty có trách nhiệm khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần trước khi chi trả cho người lao động tính cả thời gian đào tạo.

Trường hợp sau khi kết thúc Hợp đồng đào tạo, Công ty không ký Hợp đồng lao động với người lao động thì Công ty phải khấu trừ thuế TNCN theo tỷ lệ 10% khi chi trả đối với khoản thu nhập của người lao động trong thời gian đào tạo từ 02 triệu đồng/lần trở lên.

Trường hợp người lao động có thu nhập từ hai nơi, đều là hợp đồng lao động từ ba (03) tháng trở lên thì được đăng ký giảm trừ gia cảnh cho bản thân và người phụ thuộc tại nơi người đó lựa chọn. Công ty có trách nhiệm khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần trước khi chi trả cho người lao động. Kết thúc năm, Công ty có trách nhiệm cấp chứng từ khấu trừ thuế TNCN để người lao động trực tiếp quyết toán thuế TNCN với cơ quan thuế nếu thuộc trường hợp phải quyết toán thuế theo hướng dẫn tại Khoản 3 Điều 21 Thông tư số 92/2015/TT-BTC nêu trên.

V/v làm cam kết – Xem công văn 9553/CT-TTHT

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040