Thuế với hợp đồng thực tập sinh được thực hiện như thế nào? Ngoài ra, pháp luật điều chỉnh với hợp đồng thực tập cần lưu ý điều gì?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hợp đồng thực tập sinh có phải trả lương không?

Khái niệm về thực tập sinh, hợp đồng học việc không được đề cập trong Luật Lao động hiện nay. Bộ Luật lao động chỉ quy định về học nghề, tập nghề. Có thể hiểu, khái niệm tương đồng nhất theo quy định của Bộ Luật lao động là “Hợp đồng đào tạo nghề” vì đây là quá trình giúp người sử dụng lao động (Công ty) tiến hành đào tạo, trang bị kiến thức, kỹ năng và thái độ nghề nghiệp cần thiết cho người lao động chưa có kinh nghiệm.

Theo đó, hợp đồng đào tạo nghề giữa người sử dụng lao động, người lao động và chi phí đào tạo nghề được đề cập tại Điều 62 Bộ Luật Lao động 2019. Một số điểm cơ bản cần lưu ý là

- > Người học nghề phải đủ 14 tuổi và có đủ sức khỏe phù hơp với yêu cầu của nghề, ngoại trừ một số trường hợp đặc thù

- > Người sử dụng lao động không phải đăng ký hoạt động dạy nghề và không được thu học phí

- > Nếu người học nghề, người tập nghề trực tiếp hoặc tham gia lao động thì được người sử dụng lao động trả lương theo mức do hai bên thỏa thuận

Điều 61. Học nghề, tập nghề để làm việc cho người sử dụng lao động

1. Học nghề để làm việc cho người sử dụng lao động là việc người sử dụng lao động tuyển người vào để đào tạo nghề nghiệp tại nơi làm việc. Thời gian học nghề theo chương trình đào tạo của từng trình độ theo quy định của Luật Giáo dục nghề nghiệp

2. Tập nghề để làm việc cho người sử dụng lao động là việc người sử dụng lao động tuyển người vào để hướng dẫn thực hành công việc, tập làm nghề theo vị trí việc làm tại nơi làm việc. Thời hạn tập nghề không quá 03 tháng.

3. Người sử dụng lao động tuyển người vào học nghề, tập nghề để làm việc cho mình thì không phải đăng ký hoạt động giáo dục nghề nghiệp; không được thu học phí; phải ký hợp đồng đào tạo theo quy định của Luật Giáo dục nghề nghiệp

4. Người học nghề, người tập nghề phải đủ 14 tuổi trở lên và phải có đủ sức khỏe phù hợp với yêu cầu học nghề, tập nghề. Người học nghề, người tập nghề thuộc danh mục nghề, công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm do Bộ trưởng Bộ Lao động – Thương binh và Xã hội ban hành phải từ đủ 18 tuổi trở lên, trừ lĩnh vực nghệ thuật, thể dục, thể thao.

5. Trong thời gian học nghề, tập nghề, nếu người học nghề, người tập nghề trực tiếp hoặc tham gia lao động thì được người sử dụng lao động trả lương theo mức do hai bên thỏa thuận.

6. Hết thời hạn học nghề, tập nghề, hai bên phải ký kết hợp đồng lao động khi đủ các điều kiện theo quy định của Bộ luật này.

Điều 62. Hợp đồng đào tạo nghề giữa người sử dụng lao động, người lao động và chi phí đào tạo nghề

1. Hai bên phải ký kết hợp đồng đào tạo nghề trong trường hợp người lao động được đào tạo nâng cao trình độ, kỹ năng nghề, đào tạo lại ở trong nước hoặc nước ngoài từ kinh phí của người sử dụng lao động, kể cả kinh phí do đối tác tài trợ cho người sử dụng lao động.

Hợp đồng đào tạo nghề phải làm thành 02 bản, mỗi bên giữ 01 bản.

2. Hợp đồng đào tạo nghề phải có các nội dung chủ yếu sau đây:

a) Nghề đào tạo;

b) Địa điểm, thời gian và tiền lương trong thời gian đào tạo;

c) Thời hạn cam kết phải làm việc sau khi được đào tạo;

d) Chi phí đào tạo và trách nhiệm hoàn trả chi phí đào tạo;

đ) Trách nhiệm của người sử dụng lao động;

e) Trách nhiệm của người lao động.

3. Chi phí đào tạo bao gồm các khoản chi có chứng từ hợp lệ về chi phí trả cho người dạy, tài liệu học tập, trường, lớp, máy, thiết bị, vật liệu thực hành, các chi phí khác hỗ trợ cho người học và tiền lương, tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người học trong thời gian đi học. Trường hợp người lao động được gửi đi đào tạo ở nước ngoài thì chi phí đào tạo còn bao gồm chi phí đi lại, chi phí sinh hoạt trong thời gian đào tạo.

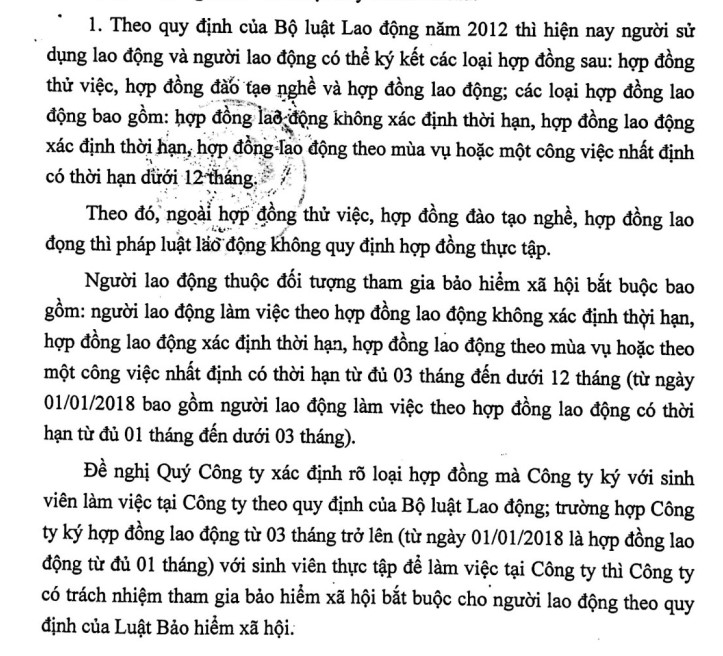

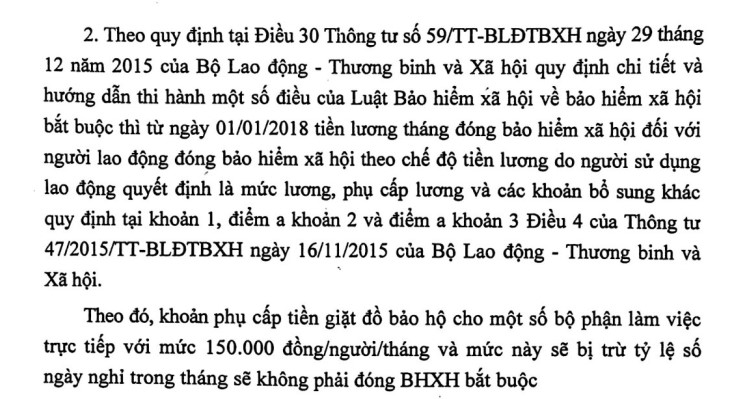

Hợp đồng thực tập sinh có phải đóng Bảo hiểm bắt buộc?

Theo Luật BHXH, người lao động làm việc theo hợp đồng không xác định thời gian, hoặc xác định từ đủ 1 tháng trở lên thì thuộc đối tượng tham gia BHXH bắt buộc. Tuy nhiên, đối với trường hợp người học nghề theo hợp đồng học nghề, luật BHXH không quy định bắt buộc về BHXH, BXTN. Sau thời gian học nghề, người lao động được ký hợp đồng có thời hạn như trên thì phải tham gia BHXH bắt buộc. Căn cứ Điều 2 Luật bảo hiểm xã hội năm 2014, đối tượng tham gia bảo hiểm xã hội là:

Người lao động làm việc theo hợp đồng có thời hạn từ đủ 01 tháng trở lên trong tất cả các cơ quan đơn vị (không phân biệt số lượng lao động đơn vị đang sử dụng) đều thuộc đối tượng tham gia bảo hiểm xã hội theo quy định pháp luật.

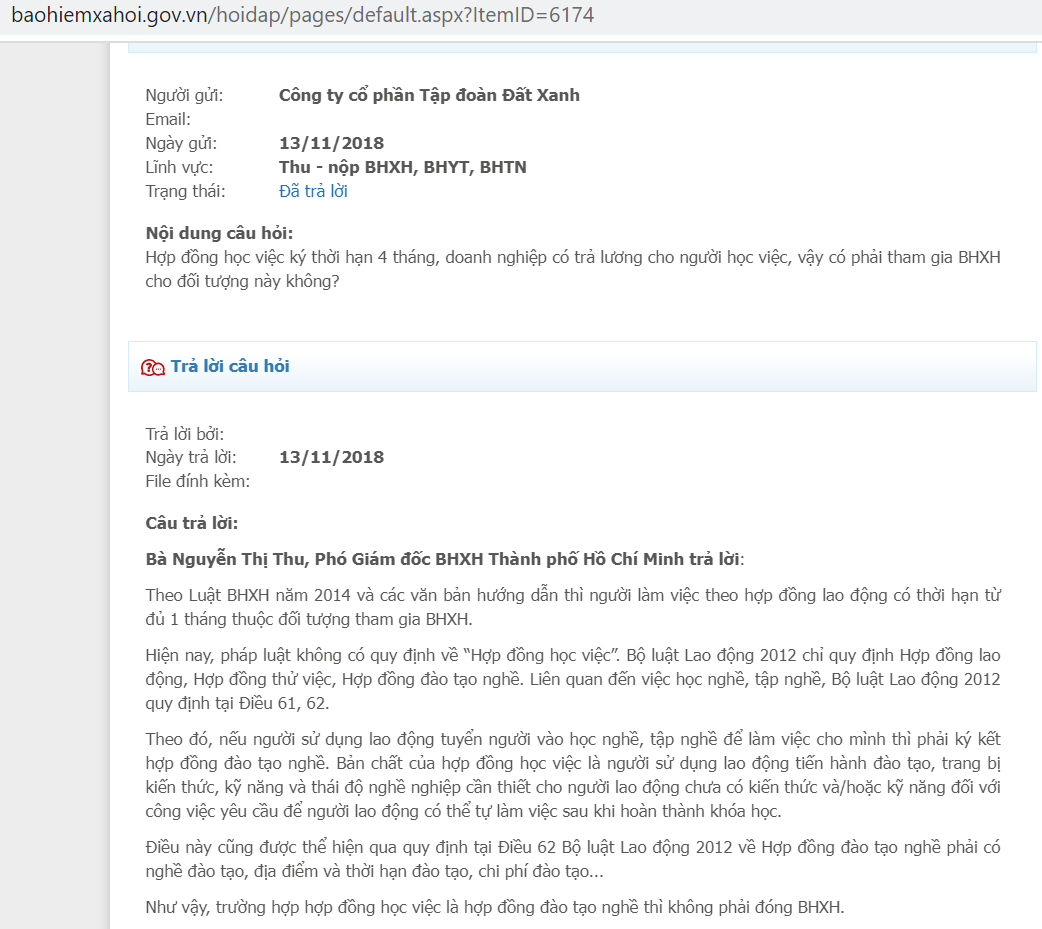

Công văn 4979/ LĐTBXH-BHXH về hợp đồng thực tập học việc không phải đóng bảo hiểm xã hội

https://baohiemxahoi.gov.vn/hoidap/pages/default.aspx?ItemID=6174

Nghĩa vụ thuế với Thực tập sinh

- > Thuế TNDN: Hồ sơ tương tự chi phí tiền lương được trừ, gồm hợp đồng, chứng từ thanh toán, các email công việc liên quan (nếu có)

- Thuế TNCN: Ứng xử tương tự thuế TNCN từ tiền lương, tiền công, theo đó với cá nhân cư trú

- + Khấu trừ thuế theo biểu thuế lũy tiến từng phần nếu hợp đồng có thời hạn từ 3 tháng trở lên

- + Khấu trừ thuế 10% nếu hợp đồng có thời hạn dưới 3 tháng hoặc không ký hợp đồng lao động

Tham khảo Công văn 14151/CT-TTHT – Thuế TNCN hợp đồng đào tạo

Trường hợp sau khi kết thúc Hợp đồng đào tạo trên, Công ty ký Hợp đồng lao động từ ba (03) tháng trở lên với người lao động thì Công ty có trách nhiệm khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần trước khi chi trả cho người lao động tính cả thời gian đào tạo.

Trường hợp sau khi kết thúc Hợp đồng đào tạo, Công ty không ký Hợp đồng lao động với người lao động thì Công ty phải khấu trừ thuế TNCN theo tỷ lệ 10% khi chi trả đối với khoản thu nhập của người lao động trong thời gian đào tạo từ 02 triệu đồng/lần trở lên.

Trường hợp người lao động có thu nhập từ hai nơi, đều là hợp đồng lao động từ ba (03) tháng trở lên thì được đăng ký giảm trừ gia cảnh cho bản thân và người phụ thuộc tại nơi người đó lựa chọn. Công ty có trách nhiệm khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần trước khi chi trả cho người lao động. Kết thúc năm, Công ty có trách nhiệm cấp chứng từ khấu trừ thuế TNCN để người lao động trực tiếp quyết toán thuế TNCN với cơ quan thuế nếu thuộc trường hợp phải quyết toán thuế theo hướng dẫn tại Khoản 3 Điều 21 Thông tư số 92/2015/TT-BTC nêu trên.

Biên soạn: Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/