Nghị định 20/2017/NĐ-CP đã tạo ra khuôn khổ pháp lý để quản lý thuế đối với giao dịch liên kết. Tuy nhiên, một trong những điểm gây nhiều tranh cãi của Nghị định này là Khoản 3 Điều 8 liên quan đến mức giới hạn chi phí lãi vay phát sinh trong kỳ được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) không vượt quá 20% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao trong kỳ của người nộp thuế (EBITDA). Quy định này để khống chế hiện tượng vốn mỏng gây xói mòn cơ sở thu thuế.

Do đó, sau một thời gian thực hiện, Chính Phủ Việt Nam đã ban hành Nghị định 68/2020/NĐ-CP sửa đổi, bổ sung khoản 3 điều 8 Nghị định 20/2017/NĐ-CP, áp dụng từ kỳ tính thuế 2019. Một số quy định mới tại Nghị định 68/2020/NĐ-CP có nội dung như sau:

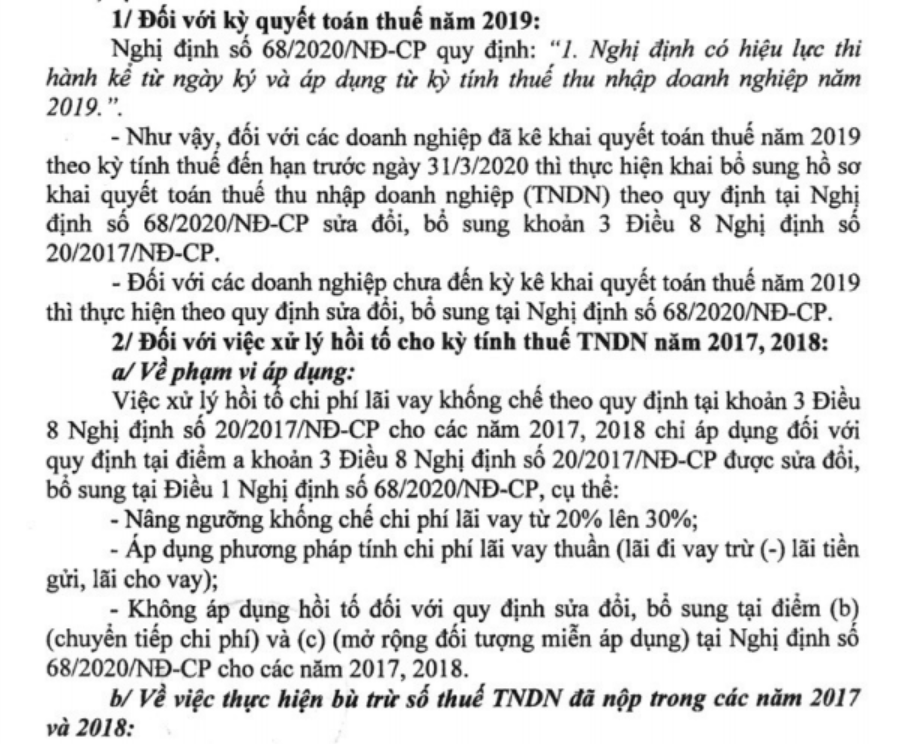

Đồng thời, Nghị định cũng hướng dẫn áp dụng quy định chuyển tiếp và hồi tố với kỳ tính thuế 2017, 2018 để áp dụng quy định về áp dụng tỷ lệ khống chế lãi vay thuần không quá 30% EBITDA. Cụ thể:

Trong cả hai trường hợp, doanh nghiệp có thể bị yêu cầu kiểm tra hồ sơ khai thuế tại trụ sở cơ quan thuế. Sau khi điều chỉnh, trường hợp số thuế thu nhập doanh nghiệp trong năm 2020 không đủ bù trừ hết thì phần thuế thừa thì được bù trừ vào thuế thu nhập doanh nghiệp phải nộp tối đa không quá 05 năm kể từ năm 2020.

Tham khảo công văn 2835/TCT-TTKT

Tham khảo video tại:

Biên soạn: Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass