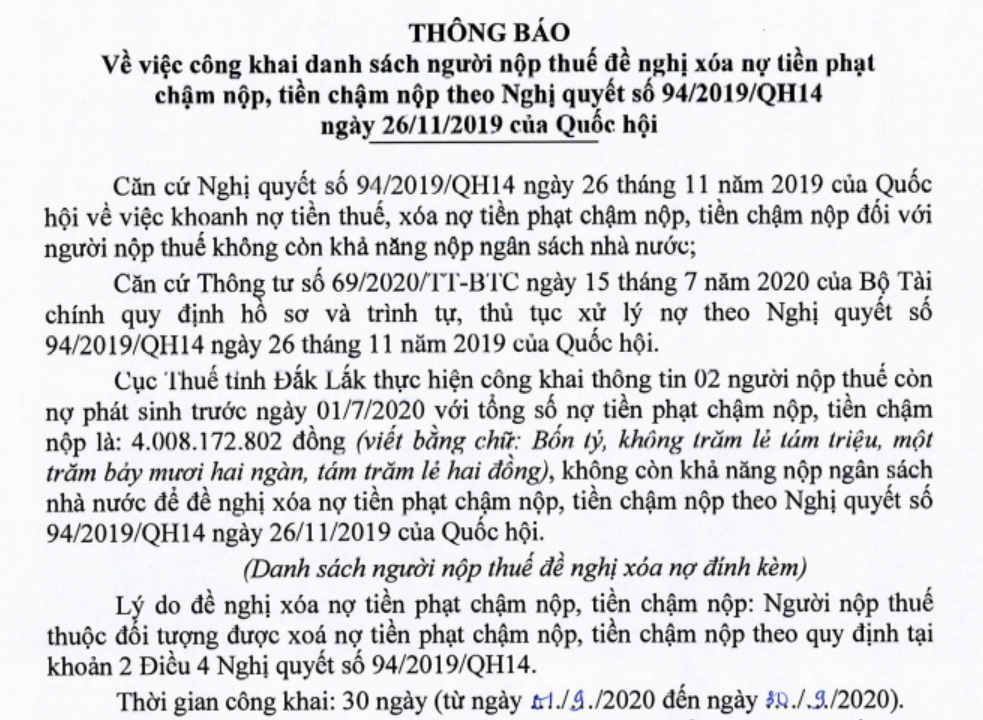

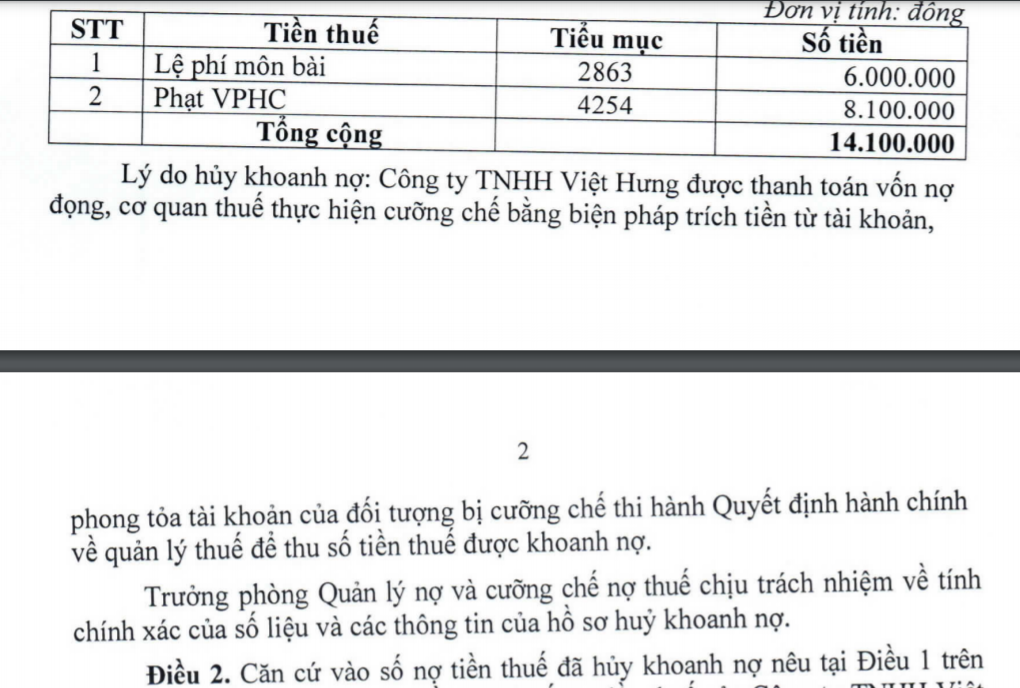

Ngày 15 tháng 7 năm 2020, Bộ Tài chính đã ban hành thông tư 69/2020/TT-BTC quy định hồ sơ và trình tự, thủ tục xử lý nợ theo Nghị quyết số 94/2019/QH14 ngày 26 tháng 11 năm 2019 của Quốc hội về khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp phát sinh trước ngày 01/7/2020 đối với người nộp thuế không còn khả năng nộp Ngân sách. Văn bản này là nền tảng pháp lý để cơ quan thuế có cơ sở áp dụng biện pháp xử lý Khoanh nợ xoá nợ tiền thuế tiền phạt.

Người nộp thuế thỏa mãn đồng thời 03 điều kiện dưới đây thì được xem xét khoanh nợ, xóa nợ:

+ Còn các khoản nợ phát sinh trước ngày 1/7/2020

+ Không có khả năng nộp ngân sách

+ Thuộc một trong các trường hợp dưới đây

> Đã chết, mất tích hoặc mất năng lực hành vi

> Có quyết định giải thể gửi cơ quan Nhà nước nhưng chưa hoàn thành thủ tục

> Đã nộp đơn hoặc bị nộp đơn yêu cầu mở thủ tục phá sản

> Không còn hoạt động tại địa chỉ sau khi cơ quan thuế đã xác minh

> Bị cơ quan quản lý thuế có văn bản đề nghị cơ quan có thẩm quyền thu hồi hoặc đã bị cơ quan có thẩm quyền thu hồi giấy chứng nhận đăng ký

> Bị thiệt hại vật chất do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ.

> Cung ứng hàng hóa, dịch vụ được thanh toán trực tiếp bằng nguồn vốn ngân sách nhà nước chưa được thanh toán

Về nguyên tắc xử lý nợ, Nghị quyết quy định bảo đảm tuân thủ quy định của pháp luật, đúng đối tượng, đúng thẩm quyền; bảo đảm điều kiện, hồ sơ, quy trình, thủ tục và chịu trách nhiệm của cá nhân có liên quan…phòng ngừa, ngăn chặn và xử lý nghiêm việc lợi dụng chính sách để trục lợi hoặc cố tình chây ỳ, nợ thuế. Trong trường hợp cơ quan có thẩm quyền phát hiện việc khoanh nợ, xóa nợ không đúng quy định hoặc người nộp thuế đã được xóa nợ mà quay lại sản xuất, kinh doanh thì về cơ bản sẽ phải hủy quyết định khoanh nợ, xóa nợ và phải thu vào ngân sách nhà nước khoản nợ đã được xóa.

Nghị quyết và thông tư có hiệu lực thi hành từ ngày 1/7/2020 và được tổ chức thực hiện trong thời hạn 3 năm kể từ ngày có hiệu lực thi hành.

Tham khảo video đầy đủ tại:

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass