Do giao dịch vay tiền phát sinh đồng thời đối tượng là tài sản (Tiền) và nợ phải trả (Vay) nên cần lưu ý tỷ giá ghi nhận khoản vay ngoại tệ

1/ Tỷ giá khi ghi nhận khoản vay

Mặc dù không có quy định rõ ràng, doanh nghiệp nên sử dụng tỷ giá giao dịch thực tế là tỷ giá bán của ngân hàng thương mại tại ngày nhận tiền vay để ghi tăng khoản vay để phù hợp với hướng dẫn của Bộ Tài chính:

Bút toán: Nợ TK 112/ Có TK 341

2/ Chênh lệch tỷ giá khi thanh toán khoản vay

2.1/ Thanh toán khoản vay bằng tiền

Bút toán thanh toán khoản vay có dạng như sau

Nợ TK 341: Tỷ giá ghi sổ đích danh của từng khoản vay được thanh toán (Là tỷ giá tại ngày nhận tiền vay trước đó)

Có TK 112, 111: Tỷ giá ghi sổ trung bình của TK Tiền

Như vậy, có thể phát sinh chênh lệch giữa 2 tỷ giá này và được ghi nhận vào thu nhập tài chính (TK 635, TK 515) tương tự như chênh lệch tỷ giá trong thanh toán các khoản ngoại tệ khác và khoản chênh lệch này được tính ảnh hưởng vào thu nhập chịu thuế trong kỳ

Nếu lỗ tỷ giá: Nợ TK 635

Nếu lãi tỷ giá: Có TK 515

2.2/ Chuyển khoản vay thành vốn góp

Ghi Nợ TK 341: Tỷ giá ghi sổ đích danh của khoản vay tại thời điểm nhận nợ

Ghi Có TK 411: Tỷ giá giao dịch thực tế tại ngày chuyển đổi khoản vay thành vốn góp

Như vậy, có thể phát sinh chênh lệch giữa 2 tỷ giá này và được ghi nhận vào thu nhập tài chính (TK 635, TK 515) tương tự như chênh lệch tỷ giá trong thanh toán các khoản ngoại tệ khác và khoản chênh lệch này được tính ảnh hưởng vào thu nhập chịu thuế trong kỳ

Nếu lỗ tỷ giá: Nợ TK 635

Nếu lãi tỷ giá: Có TK 515

Tham khảo công văn số 4277/TCT-CS năm 2014 của Tổng cục thuế

Ví dụ tình huống giả định để hiểu cách hạch toán

1. Ngày 1/1/N, theo giấy báo Có, nhận được 100.000 USD từ khoản vay dài hạn. Tỷ giá giao dịch thực tế của NHTM: Tỷ giá mua: 20.000 VNĐ/USD; Tỷ giá bán: 21.000 VNĐ/USD

Nợ TK 112: 100.000 x 21.000 = 2.100.000.000

Có TK 341: 100.000 x 21.000 = 2.100.000.000

2. Ngày 30/6/N, theo lịch trả nợ, chuyển khoản để trả nợ vay số tiền 40.000 USD, đã nhận được giấy báo nợ ngân hàng. Tỷ giá giao dịch thực tế của NHTM: Tỷ giá mua: 23.000 VNĐ/USD; Tỷ giá bán: 24.000 VNĐ/USD; Tỷ giá xuất quỹ trung bình của TK tiền ngoại tệ là 22.000

Nợ TK 341: 40.000 x 21.000 (Tỷ giá lúc ghi nhận nợ của TK 341) = 840.000.000

Nợ TK 635: 40.000.000 (Chênh lệch tỷ giá)

Có TK 112: 40.000 x 22.000 (Tỷ giá bình quân gia quyền di động TK 112) = 880.000.000

3. Đến ngày 31/12/N, tỷ giá giao dịch thực tế của NHTM: Tỷ giá mua: 25.000 VNĐ/USD; Tỷ giá bán: 26.000 VNĐ/USD. Giả sử doanh nghiệp có năm tài chính kết thúc vào 31/12

Đánh giá lại gốc chưa trả của khoản vay (60.000 USD)

Giá gốc: 60.000 x 21.000 (Tỷ giá lúc ghi nhận nợ của TK 341) = 1.260.000.000

Giá trị đánh giá lại: 60.000 x 26.000 (Tỷ giá bán tại ngày cuối kỳ) = 1.560.000.000

Lỗ tỷ giá: 1.560.000.000 – 1.260.000.000 = 300.000.000

Nợ TK 635: 300.000.000

Có TK 341: 300.000.000

4. Đến ngày 31/12/N+1, tỷ giá giao dịch thực tế của NHTM: Tỷ giá mua: 27.000 VNĐ/USD; Tỷ giá bán: 28.000 VNĐ/USD, doanh nghiệp có quyết định chuyển phần còn lại của khoản vay thành vốn góp

Nợ TK 341: 60.000 x 26.000 (Tỷ giá đã đánh giá lại của TK 341) = 1.560.000.000

Nợ TK 635: 60.000.000 (Chênh lệch tỷ giá)

Có TK 411: 60.000 x 27.000 (Tỷ giá mua thực tế tại ngày góp vốn) = 1.620.000.000

Cơ sở pháp lý

– Căn cứ Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp:

+ Tại Điều 58. Tài khoản 341 – Vay và nợ thuê tài chính:

“…e) Doanh nghiệp phải hạch toán chi tiết và theo dõi từng đối tượng cho vay, cho nợ, từng khế ước vay nợ và từng loại tài sản vay nợ. Trường hợp vay, nợ bằng ngoại tệ, kế toán phải theo dõi chi tiết nguyên tệ và thực hiện theo nguyên tắc:

– Các khoản vay, nợ bằng ngoại tệ phải quy đổi ra đơn vị tiền tệ kế toán theo tỷ giá giao dịch thực tế tại thời điểm phát sinh;

– Khi trả nợ, vay bằng ngoại tệ, bên Nợ tài khoản 341 được quy đổi theo tỷ giá ghi sổ kế toán thực tế đích danh cho từng đối tượng;…”

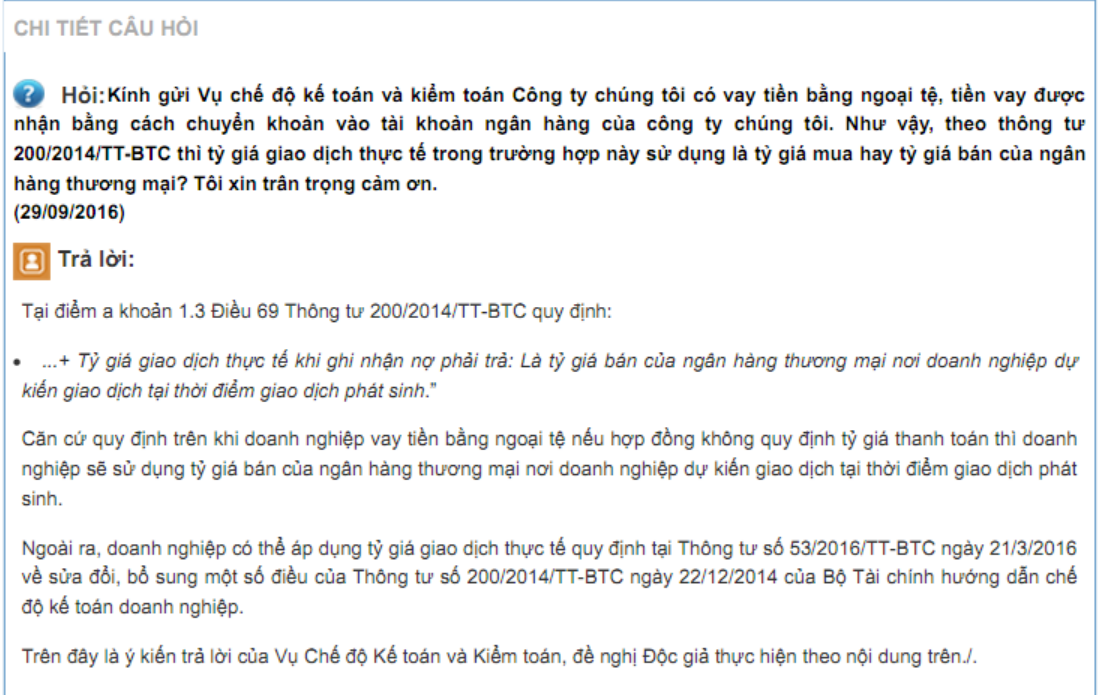

+ Tại điểm a khoản 1.3 Điều 69 Thông tư 200/2014/TT-BTC quy định:

“Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh.”

“1. Nguyên tắc kế toán

…e) Xác định phần vốn góp của nhà đầu tư bằng ngoại tệ

– Trường hợp doanh nghiệp ghi sổ kế toán, lập và trình bày Báo cáo tài chính bằng Việt Nam Đồng, khi nhà đầu tư góp vốn bằng ngoại tệ theo tiến độ, kế toán phải áp dụng tỷ giá giao dịch thực tế tại từng thời điểm thực góp để quy đổi ra Việt Nam Đồng và ghi nhận vào vốn đầu tư của chủ sở hữu, thặng dư vốn cổ phần (nếu có).

… 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

3.1. Khi thực nhận vốn góp của các chủ sở hữu, ghi:

Nợ các TK 111, 112 (nếu nhận vốn góp bằng tiền)

…Nợ các TK 331, 338, 341 (nếu chuyển vay, nợ phải trả thành vốn góp).

… Có TK 4111- Vốn góp của chủ sở hữu…”

Thông tư 96/2015/TT-BTC:

“…Đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc thu hồi khoản cho vay với tỷ giá tại thời điểm ghi nhận khoản nợ phải thu hoặc khoản cho vay ban đầu…”

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.