Ưu đãi thuế là việc Nhà nước tạo ra một số điều kiện nhất định cho các đối tượng nộp thuế thực hiện hoạt động sản xuất, kinh doanh hoặc cung ứng dịch vụ trong các lĩnh vực, địa bàn, loại hình mà Nhà nước khuyến khích phát triển nhằm giảm bớt gánh nặng về thuế, thu hút đầu tư, hỗ trợ, giúp đỡ các doanh nghiệp trong quá trình hoạt động, góp phần thực hiện mục tiêu phát triển kinh tế – xã hội.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Ưu đãi thuế với khu công nghiệp

Update: Theo Luật thuế TNDN mới năm 2025, khu công nghiệp không còn nằm trong địa bàn được ưu đãi thuế.

Theo điều 6, thông tư 151/2014/TT-BTC, thu nhập của doanh nghiệp từ dự án đầu tư vào khu công nghiệp (không nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi) được hưởng ưu đãi thuế

– Miễn thuế 2 năm

– Giảm 50% số thuế phải nộp trong 4 năm tiếp theo

Xem thêm:

https://manaboxvietnam.com/uu-dai-thue-voi-khu-cong-nghiep-qua-cac-thoi-ky-cit-incentive-for-iz/

Xác định thu nhập nào có nguồn gốc từ khu công nghiệp

Phạm vi thu nhập được ưu đãi theo hướng dẫn tại thông tư 96/2015/TT-BTC xác định là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi trừ một số các khoản thu nhập từ bất động sản, chuyển nhượng dự án… Trong trường hợp doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về địa bàn nhưng có phát sinh thu nhập ngoài địa bàn thực hiện dự án đầu tư thì áp dụng theo điều 10, thông tư 96/2015/TT-BTC có nguyên tắc là

- (i) Nếu khoản thu nhập này phát sinh tại địa bàn không thuộc địa bàn ưu đãi đầu tư thì không được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn.

- (ii) Nếu khoản thu nhập này phát sinh tại địa bàn thuộc địa bàn ưu đãi đầu tư thì được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn. Việc xác định ưu đãi thuế thu nhập doanh nghiệp đối với khoản thu nhập này được xác định theo từng địa bàn căn cứ theo thời gian và mức ưu đãi thuế thu nhập doanh nghiệp của doanh nghiệp tại địa bàn thực hiện dự án đầu tư.

Như vậy, vấn đề đặt ra là việc xác định địa điểm phát sinh thu nhập của họa động thương mại được thực hiện như thế nào? Trong khi thông tư 96/2015/TT-BTC có hướng dẫn khá cụ thể cho trường hợp thu nhập của hoạt động sản xuất, xây dựng, dịch vụ thì thu nhập của hoạt động thương mại lại không được đề cập. Cơ bản, có 02 quan điểm hướng dẫn như dưới đây về thu nhập được ưu đãi thuế TNDN của hoạt động thương mại:

Quan điểm 1

Tất cả hàng hóa được mua vào và nhập kho tại địa điểm thực hiện dự án nằm trong khu công nghiệp sau đó bán ra bên ngoài thì đều được hưởng ưu đãi thuế TNDN mà không phụ thuộc đối tượng khách hàng ở đâu (Công văn 5669/TCT-CS, công văn 1900/TCT-CS, công văn 1627/TCT-CS của Tổng Cục thuế và công văn số 951/CT-TTHT)

- Update 2021: Công văn 1037/TCT-CS

Công ty TNHH Khánh Vy là đơn vị hoạt động thương mại chỉ có thu nhập phát sinh ngoài địa bàn ưu đãi (chỉ mua hàng của Công ty TNHH SX TM&DV Hải Triều có địa chỉ tại thành phố Cà Mau và chỉ bán hàng cho Công ty TNHH TM&DV Ngân Phúc có địa chỉ tại thành phố Hồ Chí Minh) thì Tổng cục Thuế thống nhất với đề xuất của Cục Thuế, Công ty sẽ không được hưởng ưu đãi thuế thu nhập doanh nghiệp đối với thu nhập phát sinh ngoài địa bàn ưu đãi.

- Công văn 5669/TCT-CS: Ngày 27/8/2014, Bộ Tài chính đã có công văn số 12024/BTC-TCT gửi Cục Thuế các tỉnh, thành phố hướng dẫn chung về chính sách ưu đãi thuế thu nhập doanh nghiệp theo địa bàn. Căn cứ quy định và hướng dẫn nêu trên, việc xác định ưu đãi thuế TNDN đối với 03 hoạt động của Công ty TNHH XNK Tây Nguyên như sau:

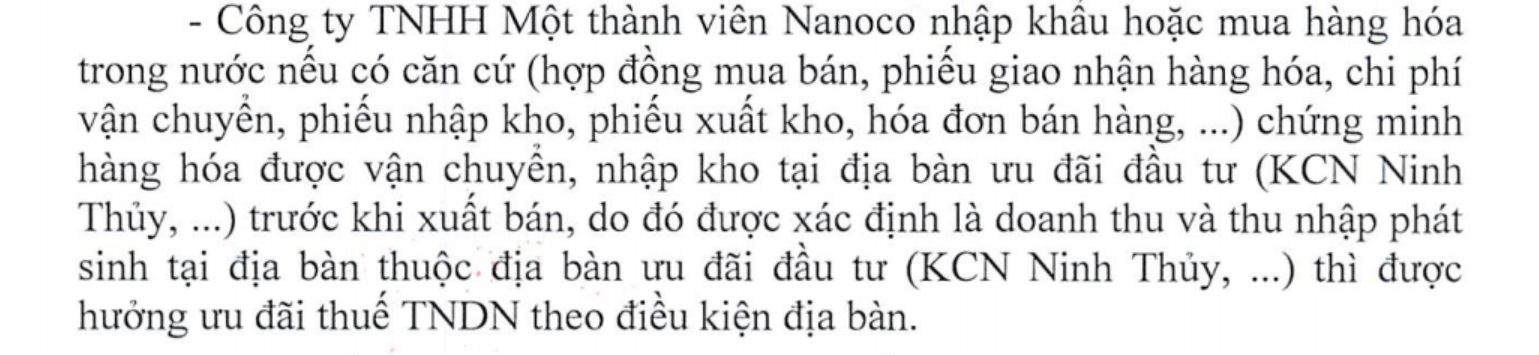

- – Đối với hoạt động 1, hoạt động 2: Tổng cục Thuế thống nhất với ý kiến đề xuất của Cục Thuế: Công ty TNHH XNK Tây Nguyên mua hàng hóa trong hoặc ngoài địa bàn tỉnh Kon tum nhưng hàng hóa được vận chuyển, nhập kho tại tỉnh Kon tum trước khi xuất bán, do đó được xác định là phát sinh doanh thu và thu nhập tại địa bàn tỉnh Kon tum và được hưởng ưu đãi thuế TNDN theo địa bàn ưu đãi đầu tư tại tỉnh Kon tum.

- – Đối với hoạt động 3: đề nghị Cục Thuế kiểm tra, rà soát hoạt động mua bán của Công ty TNHH XNK Tây Nguyên nếu không có căn cứ chứng minh doanh thu phát sinh tại địa bàn tỉnh Kon tum thì Tổng cục Thuế thống nhất với ý kiến đề xuất của Cục Thuế tỉnh Kon tum: Công ty TNHH XNK Tây Nguyên mua hàng hóa, nhập kho, xuất bán diễn ra ngoài địa bàn tỉnh Kon tum (không thuộc địa địa bàn ưu đãi đầu tư) nên thu nhập từ hoạt động này không được hưởng ưu đãi thuế TNDN theo địa bàn ưu đãi đầu tư tại tỉnh Kon tum.

- Công văn 1627/TCT-CS

– Nếu thực tế Công ty TNHH TM và DV MANNA Huy và Công ty TNHH Remote Solution Việt Nam đáp ứng điều kiện được hưởng ưu đãi thuế TNDN đối với thu nhập từ dự án đầu tư mới thực hiện tại KCN (trừ KCN nằm trên địa bàn có điều kiện KTXH thuận lợi) theo quy định tại Thông tư số 78/2014/TT- BTC và Thông tư số 151/2014/TT-BTC thì: Trường hợp Công ty có phát sinh thu nhập từ hoạt động thương mại trong địa bàn KCN thì thu nhập này được ưu đãi thuế TNDN; trường hợp Công ty có phát sinh thu nhập từ hoạt động thương mại ngoài địa bàn KCN (ngoài địa bàn ưu đãi đầu tư) thì thu nhập phát sinh ngoài địa bàn ưu đãi thuế không được hưởng ưu đãi thuế TNDN.. Đề nghị Cục Thuế kiểm tra, rà soát cụ thể các hóa đơn, chứng từ liên quan đến hoạt động thương mại (bao gồm cả hoạt động bán nguyên liệu nhập về sản xuất dư so với đơn hàng) đảm bảo tính rõ ràng, minh bạch, phản ánh đúng thực tế và quy định pháp luật.

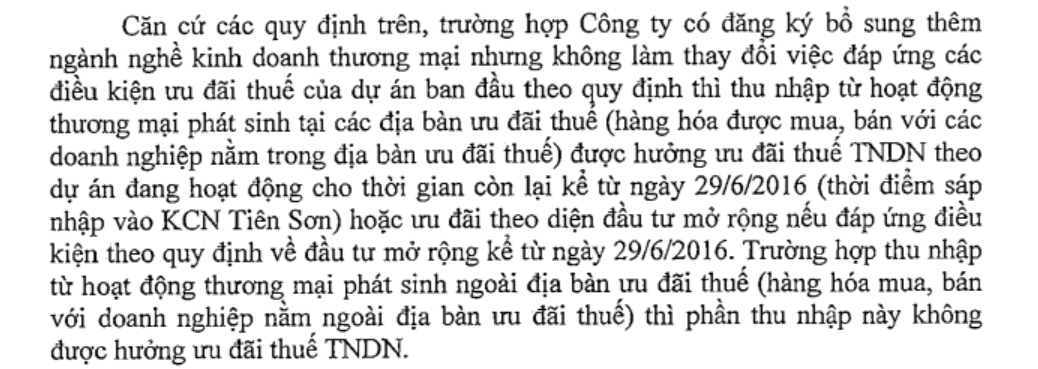

Đối với trường hợp Công ty TNHH Polytex Far Easter Việt Nam: Đề nghị Cục thuế tỉnh Bình Dương căn cứ Giấy chứng nhận đầu tư, đăng ký điều chỉnh bổ sung ngành nghề kinh doanh, điều kiện thực tế đáp ứng của Công ty TNHH Polytex Far Easter Việt Nam và quy định tại khoản 6 Điều 18 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính để hướng dẫn Công ty xác định ưu đãi thuế TNDN theo đúng quy định. Trường hợp Công ty có bổ sung ngành nghề kinh doanh mua, bán cổ áo chỉ mang tính chất thương mại thì thu nhập tử hoạt động thương mại này không được ưu đãi thuế TNDN

- Công văn 1900/TCT-CS

- Công văn 951/CT-TTHT

Quan điểm 2

Tất cả hàng hóa được mua vào và nhập kho tại địa điểm thực hiện dự án nằm trong khu công nghiệp sau đó bán cho doanh nghiệp nằm trong vùng ưu đãi thuế thì được ưu đãi. Nếu khách hàng không nằm trong khu vực ưu đãi thuế thì thu nhập đó cũng không được hưởng ưu đãi thuế TNDN (Công văn 1245/CT-TTHT và công văn 2081/CT-TTHT)

- Công văn 1245/CT-TTHT

- Công văn 2081/CT-TTHT

Tóm lại, nếu doanh nghiệp phát sinh thu nhập từ hoạt động thương mại trong khu công nghiệp, công ty nên tham khảo các văn bản trên và gửi câu hỏi tới cơ quan thuế quản lý trực tiếp để có câu trả lời làm cơ sở áp dụng.

Ví dụ Hướng dẫn tham khảo tại Công văn 12024/BCT-CST

Năm 2009, Công ty Y là doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn A (địa bàn có điều kiện KTXH khó khăn – địa bàn thành lập doanh nghiệp), Công ty hoạt động trong lĩnh vực thương mại. Theo quy định tại Nghị định 124/2008/NĐ-CP, Công ty được hưởng ưu đãi thuế TNDN theo mức: thuế suất 20% trong 10 năm kể từ năm đầu tiên có doanh thu; miễn thuế TNDN trong 2 năm và giảm 50% trong 4 năm tiếp theo kể từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế.

- – Năm 2010, Công ty có hoạt động thương mại tại địa bàn A và phát sinh doanh thu, thu nhập chịu thuế tại địa bàn A. Như vậy, Công ty được hưởng ưu đãi thuế TNDN năm 2010 đối với thu nhập tại địa bàn A như sau: thuế suất 20%, miễn thuế TNDN.

- – Năm 2011, Công ty phát sinh hoạt động thương mại và có thu nhập tại địa bàn B (địa bàn có điều kiện KTXH đặc biệt khó khăn), địa bàn C (địa bàn có điều kiện KTXH khó khăn), địa bàn D (không thuộc địa bàn ưu đãi đầu tư). Việc xác định ưu đãi thuế TNDN năm 2011 đối với thu nhập từ hoạt động thương mại tại địa bàn A (địa bàn thành lập doanh nghiệp) và các địa bàn khác (địa bàn B, C, D) như sau:

- + Đối với thu nhập tại địa bàn A (địa bàn có điều kiện KTXH khó khăn): thuế suất 20%, miễn thuế TNDN.

- + Đối với thu nhập tại địa bàn B (địa bàn có điều kiện KTXH đặc biệt khó khăn): áp dụng ưu đãi thuế TNDN căn cứ theo mức và thời gian ưu đãi thuế còn lại của Công ty tại địa bàn A như sau: thuế suất 20%, miễn thuế TNDN.

- + Đối với thu nhập tại địa bàn C (địa bàn có điều kiện KTXH khó khăn): áp dụng ưu đãi thuế TNDN căn cứ theo mức và thời gian ưu đãi thuế còn lại của DN tại địa bàn A (do cùng địa bàn có điều kiện KTXH khó khăn) như sau: thuế suất 20%, miễn thuế TNDN.

- + Đối với thu nhập tại địa bàn D (không thuộc địa bàn ưu đãi đầu tư): Công ty không được hưởng ưu đãi thuế TNDN do địa bàn D không thuộc địa bàn ưu đãi đầu tư.

- – Năm 2014, Công ty tiếp tục phát sinh hoạt động thương mại và có thu nhập tại địa bàn B (địa bàn có điều kiện KTXH đặc biệt khó khăn), địa bàn C (địa bàn có điều kiện KTXH khó khăn) thì xác định ưu đãi thuế TNDN năm 2014 đối với thu nhập tại địa bàn B và C như sau:

- + Đối với thu nhập tại địa bàn B (địa bàn có điều kiện KTXH đặc biệt khó khăn) áp dụng ưu đãi thuế TNDN căn cứ theo mức và thời gian ưu đãi thuế còn lại của Công ty tại địa bàn A như sau: thuế suất 20%, giảm 50% thuế TNDN (hết thời gian miễn thuế).

- + Đối với thu nhập tại địa bàn C (địa bàn có điều kiện KTXH khó khăn): áp dụng ưu đãi thuế TNDN căn cứ theo mức và thời gian ưu đãi thuế còn lại của DN tại địa bàn A (do cùng địa bàn có điều kiện KTXH khó khăn) như sau: thuế suất 20%, giảm 50% thuế TNDN (hết thời gian miễn thuế).

Tax incentives mean the State creates certain conditions for taxpayers to carry out production, business or service provision activities in sectors, geographical areas and forms that the State encourages. development to reduce the tax burden, attract investment, support and help businesses in the process of operation, contributing to the implementation of socio-economic development goals.

According to Article 24 of Decree No. 82/2018 / ND-CP on management of industrial parks and economic zones, (effective July 10, 2018), according to which: Industrial park is an area eligible for investment incentives. , enjoy preferential policies applicable to geographical areas on the list of geographical areas with difficult socio-economic conditions under the investment law. Industrial parks established in areas on the list of geographical areas with exceptionally difficult socio-economic conditions are entitled to preferential policies applicable to those on the list of geographical areas with socio-economic conditions. particularly difficult meeting the investment law.

According to Article 6, Circular 151 / 2014 / TT-BTC:

Article 6. Clause 3 Article 20 of Circular No. 78/2014/TT-BTC shall be amended as follows:

“3. The incomes from performing new investment projects prescribed in Clause 4, Article 19 of Decree No. 78/2014/TT-BTC dated June 18, 2014 of the Ministry of Finance and income of the business from performing new investment projects in industrial parks (except for industrial parks located in socially and economically advantaged areas) shall be eligible for tax exemption for 2 years and 50% tax reduction for the next 4 years.

In fact, the application of tax incentives to income from commercial activities in industrial parks has many different views:

- Or all goods purchased and then entered into a warehouse that is located in an industrial park and then sold outside or sold in an industrial park are eligible for CIT incentives.

- Or buying goods inside or outside the IZ but the goods are transported and stored in the IZ before selling then if sold to businesses in the tax incentive area, that income is entitled to the preferential (If customers neither in the tax incentive area nor income-eligible for CIT incentives)

- Legal basis

o Circular 151/2014/TT-BTC

o Circular 96/2015/TT-BTC

- Instructions

o Dispatch 5669/TCT-CS:

o Dispatch 12024/BTC

Biên soạn: Hoàng Thị Huệ – Tư vấn viên