Cần lưu ý rằng, chi nhánh không có tư cách pháp nhân và chỉ thực hiện các nhiệm vụ do trụ sở chính ủy quyền. Do đó, công ty có thể ủy quyền chi nhánh ký hợp đồng, người đại diện theo pháp luật của công ty có thể lập văn bản ủy quyền cho người đứng đầu chi nhánh làm đại diện theo ủy quyền của công ty, nhân danh công ty ký kết hợp đồng.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Công ty có thể ủy quyền cho chi nhánh không?

Công ty có thể ủy quyền để chi nhánh quản lý dự án bằng giấy ủy quyền. Giấy ủy quyền do người đại diện theo pháp luật của doanh nghiệp ký và đóng dấu doanh nghiệp. Việc ủy quyền của công ty (Trụ sở chính) cho chi nhánh ký kết các hợp đồng mua bán, hợp đồng lao động cần lập thành văn bản do đại diện pháp luật của công ty ký

Trong một số trường hợp, cần chuẩn bị 2 giấy ủy quyền khác nhau

- Ủy quyền của công ty cho chi nhánh và

- Ủy quyền của người đại diện theo pháp luật của công ty cho Giám đốc chi nhánh

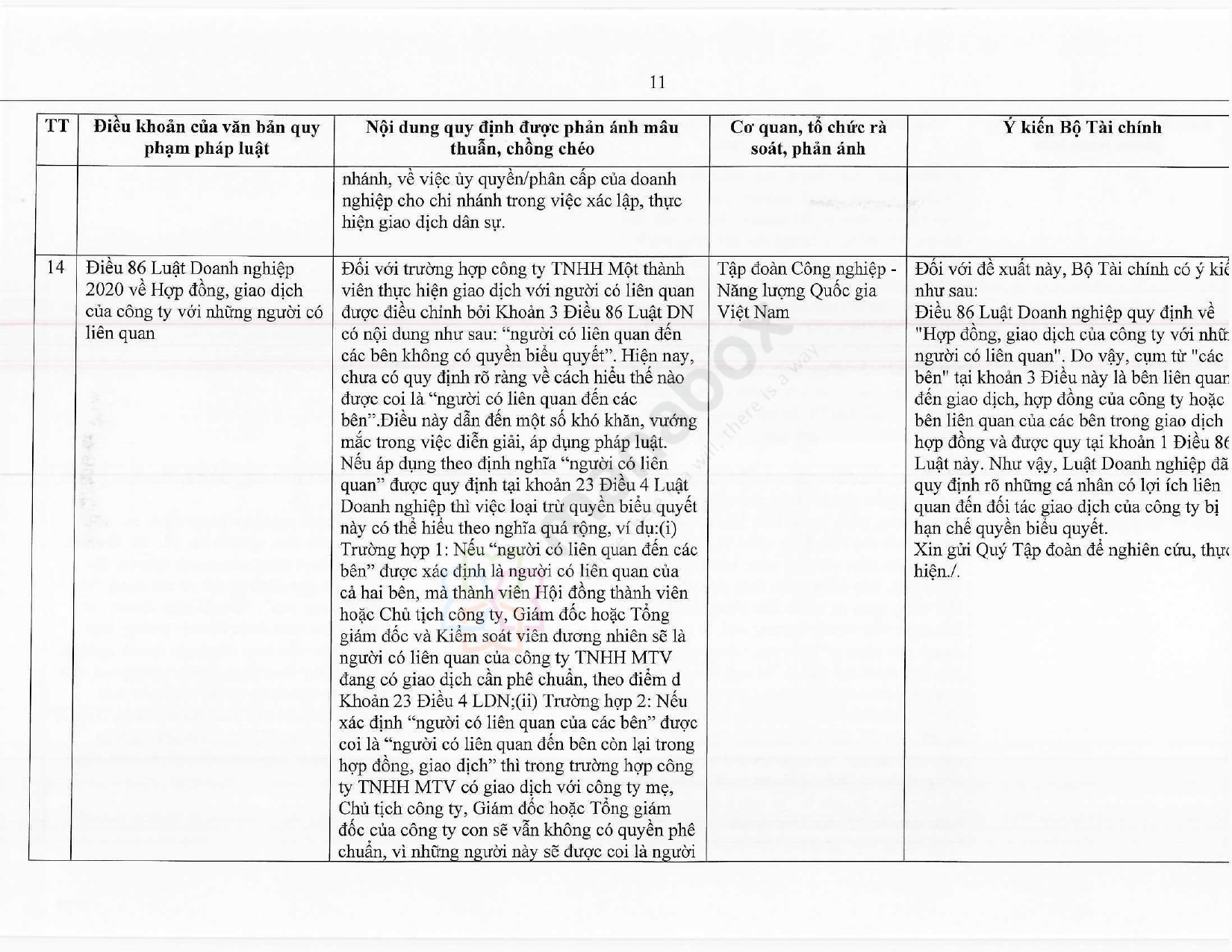

| Trích dẫn trả lời của Bộ tư pháp cho tình huống: Công ty có trụ sở ở TP.Hồ Chính Minh ủy quyền cho Giám đốc một Chi nhánh của Công ty tại Hà Nội để ký kết hợp đồng với ngân hàng, Giám đốc Chi nhánh ký và đóng dấu của Chi nhánh, như vậy có hợp pháp không?

Pháp luật về hợp đồng không có quy định hợp đồng bắt buộc phải đóng dấu. Có nghĩa là một hợp đồng không được đóng dấu thì vẫn không bị pháp luật coi là vô hiệu. Đối với văn bản hợp đồng thì con dấu chỉ có ý nghĩa xác nhận chữ ký của người đại diện các bên ký kết hợp đồng. Do đó, về mặt lý thuyết thì khi Giám đốc Chi nhánh đã được uỷ quyền hợp lệ ký hợp đồng vay thì có thể đóng dấu của Chi nhánh. Tuy nhiên, hợp đồng vay vốn là loại hợp đồng dễ gây rủi ro cho Ngân hàng, do đó, đối với trường hợp này cần lưu ý xem xét kỹ nội dung văn bản ủy quyền của Công ty như sau:

|

Trả lời của Bộ Tài chính

Điều khoản của văn bản quy phạm pháp luật

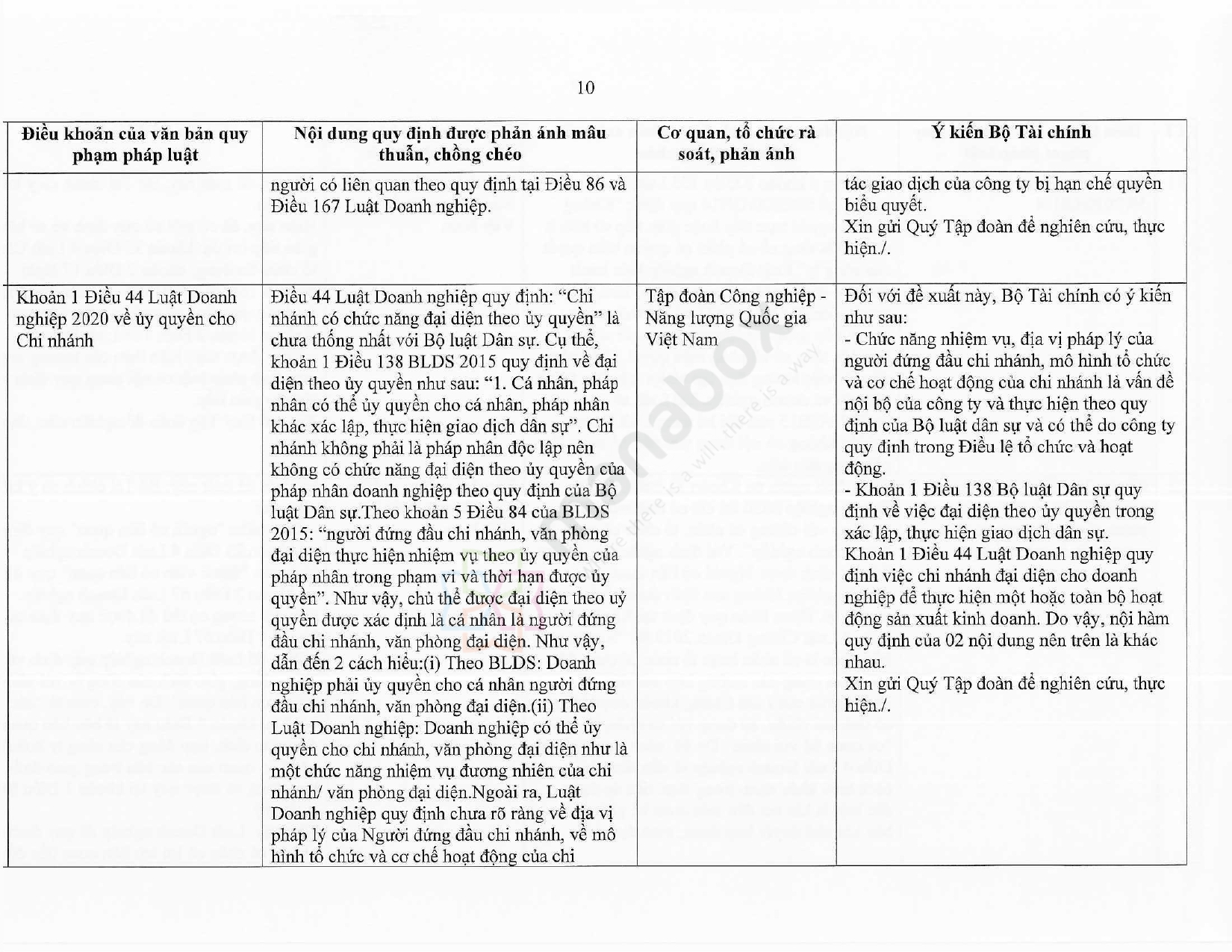

Khoản 1 Điều 44 Luật Doanh nghiệp 2020 về ủy quyền cho Chi nhánh

Nội dung quy định được phản ánh mâu thuẫn, chồng chéo

Điều 44 Luật Doanh nghiệp quy định: “Chi nhánh có chức năng đại diện theo ủy quyền” là chưa thống nhất với Bộ luật Dân sự. Cụ thể, khoản 1 Điều 138 BLDS 2015 quy định về đại diện theo ủy quyền như sau: “1. Cá nhân, pháp nhân có thể ủy quyền cho cá nhân, pháp nhân khác xác lập, thực hiện giao dịch dân sự”. Chi nhánh không phải là pháp nhân độc lập nên không có chức năng đại diện theo ủy quyền của pháp nhân doanh nghiệp theo quy định của Bộ luật Dân sự. Theo khoản 5 Điều 84 BLDS 2015: “người đứng đầu chi nhánh, văn phòng đại diện thực hiện nhiệm vụ theo ủy quyền của pháp nhân trong phạm vi và thời hạn được ủy quyền”. Như vậy, chủ thể được đại diện theo ủy quyền được xác định là cá nhân là người đứng đầu chi nhánh, văn phòng đại diện. Như vậy, dẫn đến 2 cách hiểu: (i) Theo BLDS: Doanh nghiệp phải ủy quyền cho cá nhân người đứng đầu chi nhánh, văn phòng đại diện. (ii) Theo Luật Doanh nghiệp: Doanh nghiệp có thể ủy quyền cho chi nhánh, văn phòng đại diện như là một tổ chức mang nhiệm vụ, quyền năng nhân danh nhân/ văn phòng đại diện. Ngoài ra, Luật Doanh nghiệp quy định chưa rõ ràng về địa vị pháp lý của Người đứng đầu chi nhánh, về mô hình tổ chức và cơ chế hoạt động của chi nhánh.

Cơ quan, tổ chức rà soát, phản ánh

Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam

Ý kiến Bộ Tài chính

– Chức năng, nhiệm vụ, địa vị pháp lý của người đứng đầu chi nhánh, mô hình tổ chức và cơ chế hoạt động của chi nhánh là vấn đề nội bộ của công ty và thực hiện theo quy định của Bộ luật dân sự và có thể do công ty quy định trong Điều lệ tổ chức và hoạt động.

– Khoản 1 Điều 138 Bộ luật Dân sự quy định về việc đại diện theo ủy quyền trong xác lập, thực hiện giao dịch dân sự.

– Khoản 1 Điều 44 Luật Doanh nghiệp quy định việc chi nhánh đại diện cho doanh nghiệp để thực hiện một hoặc toàn bộ hoạt động sản xuất kinh doanh. Do vậy, nhìn tổng quan quy định của 2 nội dung nêu trên là không mâu thuẫn.

Xin gửi Quý Tập đoàn để nghiên cứu, thực hiện.

Lưu ý về thanh toán và hóa đơn của chi nhánh

Tham khảo 1 số công văn sau

Công văn 166/TCT-DNL

Căn cứ quy định nêu trên và tính chất về mô hình hoạt động sản xuất kinh doanh của VNPT, Tổng cục Thuế hướng dẫn như sau:

Trường hợp Công ty mẹ – Tập đoàn VNPT ký hợp đồng cung cấp sản phẩm, dịch vụ với khách hàng, sau đó giao lại cho một (01) hoặc một số đơn vị hạch toán phụ thuộc thực hiện các phần công việc theo nghĩa vụ của VNPT đã ký kết tại hợp đồng. Việc giao lại các phần công việc của VNPT cho đơn vị hạch toán phụ thuộc thực hiện được quy định cụ thể bằng văn bản thì các đơn vị thành viên hạch toán phụ thuộc thực hiện lập hóa đơn GTGT đối với giá trị hàng hóa, dịch vụ được giao đã cung cấp cho khách hàng, thực hiện kê khai, nộp thuế GTGT theo quy định.

Tập đoàn Bưu chính Viễn thông Việt Nam chịu trách nhiệm trước pháp luật về tính chính xác, minh bạch, rõ ràng đối với từng phần việc giao cho các đơn vị hạch toán phụ thuộc và việc lập hóa đơn, kê khai, nộp thuế của từng đơn vị hạch toán phụ thuộc.

Công văn 68840/CT-HTr

Trường hợp chi nhánh khi mua hàng hóa dịch vụ có hóa đơn mua dịch vụ hàng hóa đứng tên là chi nhánh, việc chi trả khoản tiền này cho bên bán hàng được thanh toán ủy quyền qua tài khoản của Công ty mẹ thì việc thanh toán theo ủy quyền này phải được quy định cụ thể trong hợp đồng dưới hình thức văn bản theo quy định.

Công văn 671/CT-TTHT

Trường hơợp chi nhánh Bắc Ninh đã phát hành hóa đơn GTGT khi bán hàng hoặc đã nhận hóa đơn khi mua hàng hóa, dịch vụ nhưng chưa thanh toán tiền mua bán hàng hóa, dịch vụ. Nay công ty ủy quyền cho chi nhánh Hà Nội thực hiện tiếp mọi giao dịch thanh toán thay cho chi nhánh Bắc Ninh, thì việc ủy quyền thanh toán phải được quy định trong hợp đồng (phụ lục hợp đồng hoặc văn bản điều chỉnh hợp đồng nếu có) với các khách hàng mua/bán hàng hóa với chi nhánh Bắc Ninh mới đáp ứng điều kiện thanh toán để được kê khai khấu trừ thuế GTGT và tính chi phí SXKD hợp lý khi xác định thu nhập chịu thuế theo quy định

Công văn 39782/CT-HTr – Cục thuế TP Hà Nội

Trường hợp công ty VIC trực tiếp ký hợp đồng thi công xây dựng với Công ty TTL, sau đó công ty VIC giao ủy quyền cho chi nhánh công ty VIC thực hiện công trình thi công. Khi công tình hoàn thành bàn giao cho công ty VIC và nhận tiền thanh toán thì chi nhánh công ty VIC có trách nhiệm lập hóa đơn GTGT cho cty VIC và kê khai nộp thuế GTGT theo quy định.

Khi Công ty ký biên bản nghiệm thu, thanh lý hợp đồng và nhận tiền thanh toán với công ty TTL thì công ty VIC có trách nhiệm lập hóa đơn GTGT cho cty TTL và kê khai nộp thuế GTGT theo quy định.

Trường hợp chi nhánh công ty VIC đã lập hóa đơn GTGT cho công ty TTL thì hai bên lập biên bản thu hồi hủy hóa đơn đã lập theo quy định.

Công văn 4722/CT-TTHT – Cục thuế TP Hà Nội

Trươờng hợp tổng công ty cổ phần đầu tư phát triển xây dựng (có trụ sở chính tại tỉnh Bà Rịa-Vũng Tàu) ký hợp đồng với chủ đầu tư là Công ty xây dựng số 1 để thi công phần hoàn thiện thuộc hạng mục công tình khu nhà ở cao tầng cao cấp tại Ngọc Khánh-Ba Đình-Hà Nội, sau đó Tổng công ty cổ phần đầu tư phát triển xây dựng ủy quyền cho Chi nhánh công ty đầu tư phát triển xây dựng tại Hà Nội thực hiện công trình trên thì khi Tổng công ty nghiệm thu, quyết toán công trình với chủ đầu tư, Tổng công ty cổ phần đầu tư phát triển xây dựng có trách nhiệm lập hóa đơn đối với giá trị khối lượng hoàn thành cho chủ đầu tư theo quy định.

Công văn 333:

Trường hơp Công ty có ký hợp đồng mua hàng hóa, dịch vụ với nhà cung cấp, trong hợp đồng mua bán có quy định rõ Chi nhánh của nhà cung cấp giao hàng hóa và xuất hóa đơn nhưng thanh toán tiền hàng thì Công ty thanh toán trực tiếp cho nhà cung cấp.

Nếu Chi nhánh hạch toán phụ thuộc khác tỉnh với nhà cung cấp, có trực tiếp bán hàng, phát sinh doanh thu thì Công ty phải thanh toán trực tiếp cho Chi nhánh. Do đó, việc Công ty nhận hàng hóa và nhận hóa đơn mang thông tin Chi nhánh nhưng thanh toán tiền hàng cho nhà cung cấp thì không phù hợp theo quy định về điều kiện khấu trừ thuế.

Kê khai thuế với chi nhánh độc lập – Tax declaration for branch

Phân bổ thuế TNCN cho chi nhánh địa điểm (Có ví dụ) – PIT allocation

Cơ sở pháp lý

Theo Luật Doanh nghiệp 2020, điều 44 thì “1. Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, bao gồm cả chức năng đại diện theo ủy quyền….”

Theo điều 84 Bộ Luật dân sự 2015 có quy định về chi nhánh, văn phòng đại diện của pháp nhân thì:

“Điều 84. Chi nhánh, văn phòng đại diện của pháp nhân

1. Chi nhánh, văn phòng đại diện là đơn vị phụ thuộc của pháp nhân, không phải là pháp nhân.

2. Chi nhánh có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của pháp nhân.

3. Văn phòng đại diện có nhiệm vụ đại diện trong phạm vi do pháp nhân giao, bảo vệ lợi ích của pháp nhân.

4. Việc thành lập, chấm dứt chi nhánh, văn phòng đại diện của pháp nhân phải được đăng ký theo quy định của pháp luật và công bố công khai.

5. Người đứng đầu chi nhánh, văn phòng đại diện thực hiện nhiệm vụ theo ủy quyền của pháp nhân trong phạm vi và thời hạn được ủy quyền.

6. Pháp nhân có quyền, nghĩa vụ dân sự phát sinh từ giao dịch dân sự do chi nhánh, văn phòng đại diện xác lập, thực hiện.”

MỤC 3. THƯƠNG NHÂN NƯỚC NGOÀI HOẠT ĐỘNG THƯƠNG MẠI TẠI VIỆT NAM

Căn cứ điều 19 Luật thương mại 2005 quy định về quyền của chi nhánh như sau:

“Điều 19. Quyền của Chi nhánh

1. Thuê trụ sở, thuê, mua các phương tiện, vật dụng cần thiết cho hoạt động của Chi nhánh.

2. Tuyển dụng lao động là người Việt Nam, người nước ngoài để làm việc tại Chi nhánh theo quy định của pháp luật Việt Nam.

3. Giao kết hợp đồng tại Việt Nam phù hợp với nội dung hoạt động được quy định trong giấy phép thành lập Chi nhánh và theo quy định của Luật này.

4. Mở tài khoản bằng đồng Việt Nam, bằng ngoại tệ tại ngân hàng được phép hoạt động tại Việt Nam.

5. Chuyển lợi nhuận ra nước ngoài theo quy định của pháp luật Việt Nam.

6. Có con dấu mang tên Chi nhánh theo quy định của pháp luật Việt Nam.

7. Thực hiện các hoạt động mua bán hàng hóa và các hoạt động thương mại khác phù hợp với giấy phép thành lập theo quy định của pháp luật Việt Nam và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

8. Các quyền khác theo quy định của pháp luật.”

Căn cứ điều 20 Luật thương mại 2005 quy định về nghĩa vụ của chi nhánh như sau:

“Điều 20. Nghĩa vụ của Chi nhánh

1. Thực hiện chế độ kế toán theo quy định của pháp luật Việt Nam; trường hợp cần áp dụng chế độ kế toán thông dụng khác thì phải được Bộ Tài chính nước Cộng hòa xã hội chủ nghĩa Việt Nam chấp thuận.

2. Báo cáo hoạt động của Chi nhánh theo quy định của pháp luật Việt Nam.

3. Các nghĩa vụ khác theo quy định của pháp luật.”

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.