Bài viết tóm tắt các chính sách về việc văn phòng đại diện phải nộp lệ phí môn bài không do đây là một câu hỏi được hỏi rất nhiều. Theo chúng tôi, đối với lệ phí môn bài của văn phòng đại diện có thể có 02 trường hợp như dưới đây.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

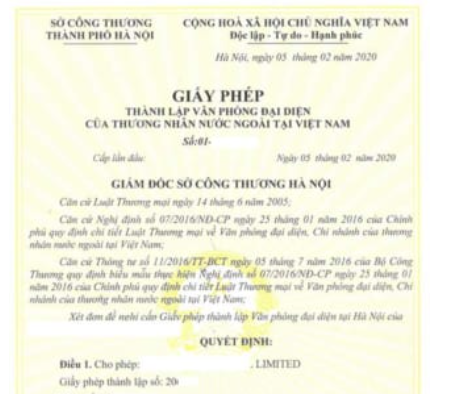

Với văn phòng đại diện của thương nhân nước ngoài

Văn phòng đại diện (VPĐD) của thương nhân nước ngoài chỉ thực hiện chức năng liên hệ, tìm hiểu thị trường, xúc tiến thương mại, không hoạt động kinh doanh thì không phải nộp lệ phí môn bài.

Theo công văn 5145/CT-TTHT

| Luật thương mại 2015 định nghĩa văn phòng đại diện của thương nhân nước ngoài tại Việt Nam:

“6. Văn phòng đại diện của thương nhân nước ngoài tại Việt Nam là đơn vị phụ thuộc của thương nhân nước ngoài, được thành lập theo quy định của pháp luật Việt Nam để tìm hiểu thị trường và thực hiện một số hoạt động xúc tiến thương mại mà pháp luật Việt Nam cho phép.” Theo nghị định 07/2016/NĐ-CP quy định chi tiết về văn phòng đại diện, chi nhánh của thương nhân nước ngoài: Điều 30. Nội dung hoạt động của Văn phòng đại diện Văn phòng đại diện thực hiện chức năng văn phòng liên lạc, tìm hiểu thị trường, xúc tiến thúc đẩy cơ hội đầu tư kinh doanh của thương nhân mà mình đại diện, không bao gồm ngành dịch vụ mà việc thành lập Văn phòng đại diện trong lĩnh vực đó được quy định tại văn bản quy phạm pháp luật chuyên ngành. |

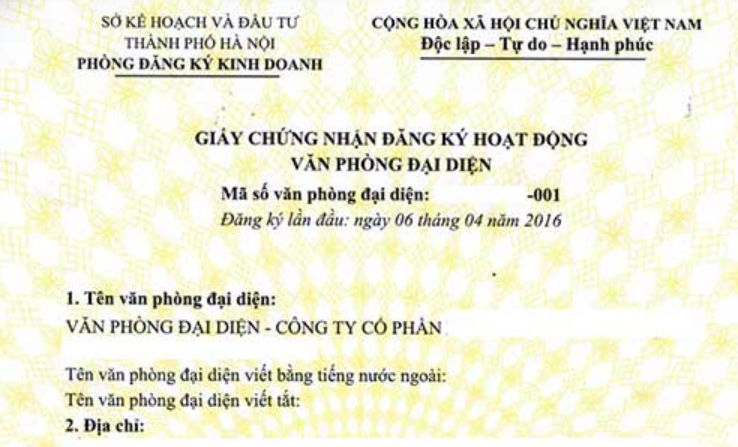

Với văn phòng đại diện của doanh nghiệp Việt Nam

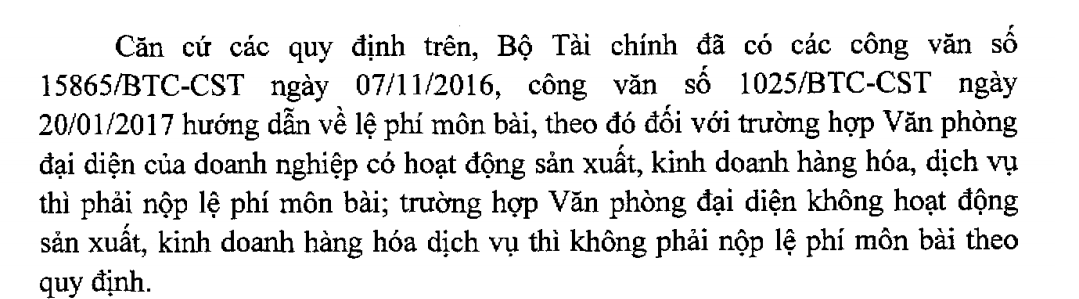

Theo quan điểm của công văn 658/TCT-CS

“…đối với trường hợp Văn phòng đại diện của doanh nghiệp có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì phải nộp lệ phí môn bài; trường hợp Văn phòng đại diện không hoạt động sản xuất, kinh doanh hàng hóa dịch vụ thì không phải nộp lệ phí môn bài theo quy định…”

Như vậy

- > Nếu là văn phòng đại diện của doanh nghiệp có hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thì phải nộp lệ phí môn bài

- > Nếu văn phòng đại diện không hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ hoặc công ty chấp nhận các rủi ro thì không phải nộp lệ phí môn bài

Tuy nhiên, có thể thấy rằng, theo quan điểm của phần lớn công văn thì văn phòng đại diện vẫn có vai trò liên lạc, giao dịch với khách hàng (đây là thực hiện một công đoạn của hoạt động kinh doanh hàng hóa, dịch vụ) nên phải nộp lệ phí môn bài (Trừ trường hợp văn phòng đại diện của hợp tác xã hoạt động dịch vụ kỹ thuật trực tiếp phục vụ sản xuất nông nghiệp và văn phòng đại diện của hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi thuộc đối tượng miễn lệ phí môn bài)

| Theo Điều 44 Luật doanh nghiệp 2020: “Văn phòng đại diện là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ đại diện theo ủy quyền cho lợi ích của doanh nghiệp và bảo vệ các lợi ích đó. Văn phòng đại diện không thực hiện chức năng kinh doanh của doanh nghiệp.”

Trích công văn 4511: Căn cứ quy định nêu trên, theo trình bày của Công ty, VPĐD là đơn vị phụ thuộc có thực hiện hoạt động giao dịch với khách hàng (hoạt động giao dịch với khách hàng là thực hiện một công đoạn của hoạt động kinh doanh hàng hóa, dịch vụ). Vì vậy VPĐD phải nộp lệ phí môn bài theo quy định. |

Update 2022

Do không còn việc cấp mã số 13 chữ số cho địa điểm kinh doanh, công ty sẽ sử dụng mã số thuế của mình để khai các khoản thuế cho địa điểm kinh doanh và nộp tờ khai thuế về cơ quan thuế quản lý nơi địa điểm kinh doanh đóng trụ sở (Công văn 4498/TCT-KK)

| Trích công văn số 10419/CT-TTHT về Văn phòng đại diện thực hiện việc kê khai, nộp thuế như sau:

Lệ phí môn bài: Văn phòng đại diện thực hiện theo hướng dẫn tại Điều 2 Thông tư số 302/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính Trường hợp Văn phòng đại diện không ký hợp đồng lao động, không trả lương cho người lao động, Công ty ký hợp đồng lao động và chi trả toàn bộ tiền lương, tiền công của nhân viên làm việc tại Văn phòng đại diện thì Văn phòng đại diện không phải kê khai nộp thuế TNCN, Công ty có trách nhiệm khấu trừ, kê khai nộp thuế TNCN theo quy định Thuế giá trị gia tăng: Trường hợp Văn phòng đại diện không trực tiếp bán hàng, không phát sinh doanh thu thì Công ty thực hiện kê khai tập trung tại trụ sở chính Thuế TNDN: Trường hợp Văn phòng đại diện là đơn vị trực thuộc nhưng hạch toán phụ thuộc thì Văn phòng đại diện không phải nộp hồ sơ khai thuế thu nhập doanh nghiệp. Công ty có trách nhiệm khai tập trung tại trụ sở chính cả phân phát sinh tại đơn vị trực thuộc Trường hợp Văn phòng đại diện không phải kê khai, nộp thuế thì Công ty không cần đăng ký chữ ký số cho Văn phòng đại diện. |

Cách nộp lệ phí môn bài cho văn phòng đại diện của doanh nghiệp Việt Nam

Trường hợp phải nộp lệ phí môn bài thì cách làm như sau: Sử dụng chữ ký số của công ty mẹ, đăng nhập thuedientu:

- + Đăng ký địa bàn vãng lai trên thuedientu, tham khảo bản tin dưới đây

- + Đăng ký tờ khai lệ phí môn bài của địa điểm vãng lai

- + Nộp tờ khai và nộp tiền. Lưu ý nếu nộp cùng lệ phí của công ty thì tách thành 2 dòng khác nhau, tương ứng với 2 tiểu mục khác nhau hoặc tách thành 2 giấy nộp tiền

Cơ sở pháp lý:

– Căn cứ Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài:

+ Tại Điều 2 quy định về người nộp lệ phí môn bài như sau:

“Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị định này, bao gồm:

1. Doanh nghiệp được thành lập theo quy định của pháp luật

…

6. Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có)….”

– Căn cứ Khoản 1, Điều 5 Thông tư số 302/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính quy định khai, nộp lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

“1. Khai, nộp lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

a) Khai lệ phí môn bài…

a.2) Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc,…

b) Nộp lệ phí môn bài

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 1 hàng năm. Trường hợp tổ chức mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí môn bài theo quy định tại khoản 1 Điều 5 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài.”

Biên soạn: Phạm Việt Hoàng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass