Bài viết tóm tắt chính sách Lệ phí môn bài với địa điểm kinh doanh theo quy định mới nhất và những lưu ý khi lập tờ khai lệ phí môn bài khi có địa điểm kinh doanh mới.

| Thảo luận Topic tại https://www.facebook.com/groups/congvanketoan/ |

Địa điểm kinh doanh được miễn lệ phí môn bài không?

Địa điểm kinh doanh được miễn lệ phí môn bài trong năm đầu thành lập (Đến 31/12 của năm thành lập) địa điểm kinh doanh nếu doanh nghiệp là chủ của địa điểm kinh doanh cũng đang trong thời gian được miễn lệ phí

Ví dụ: Công ty TNHH Manabox Việt Nam thành lập năm 2022, được miễn lệ phí môn bài năm 2022. Ngày 1/8/2022, công ty thành lập thêm 10 địa điểm kinh doanh tại 10 tỉnh khác nhau thì toàn bộ 10 địa điểm kinh doanh này được miễn lệ phí năm 2022.

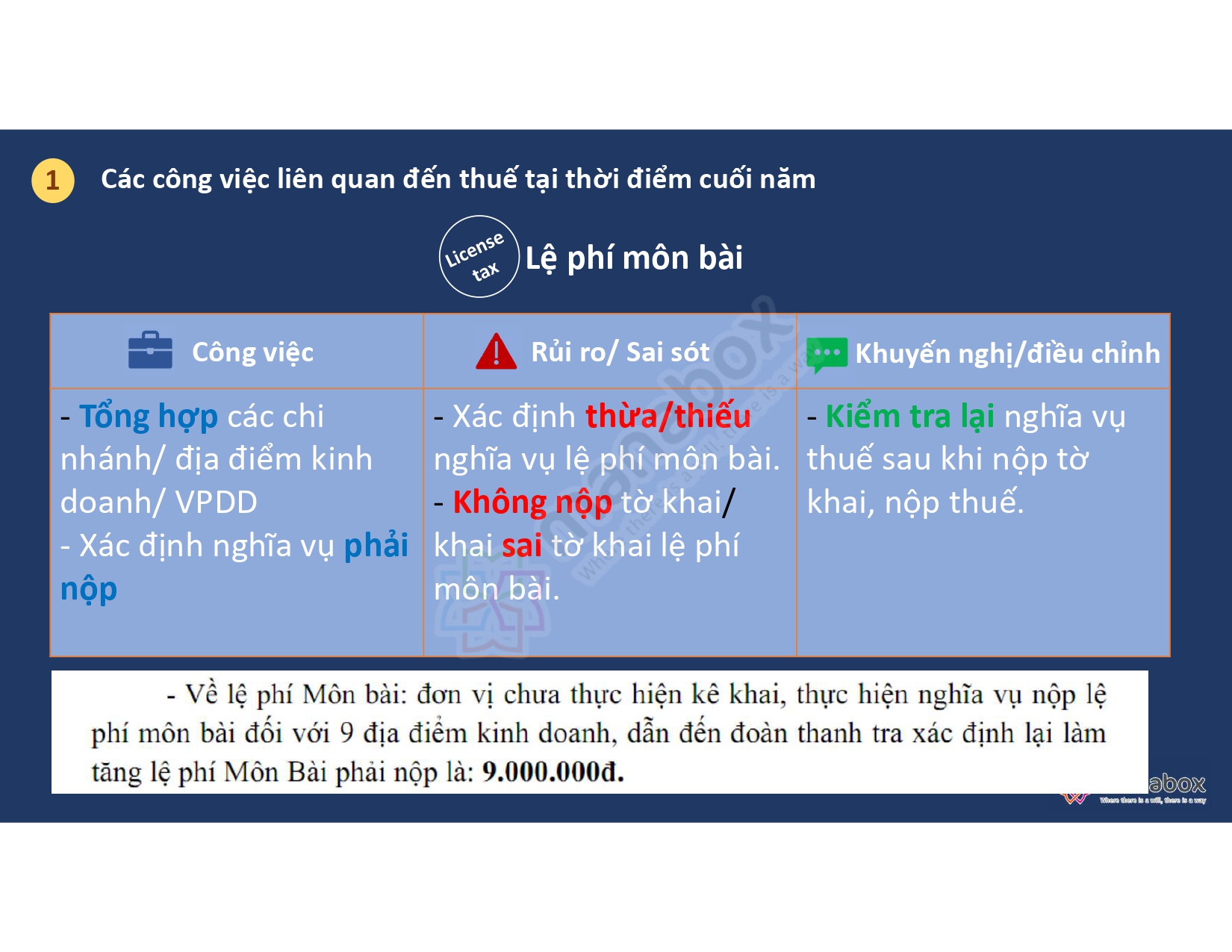

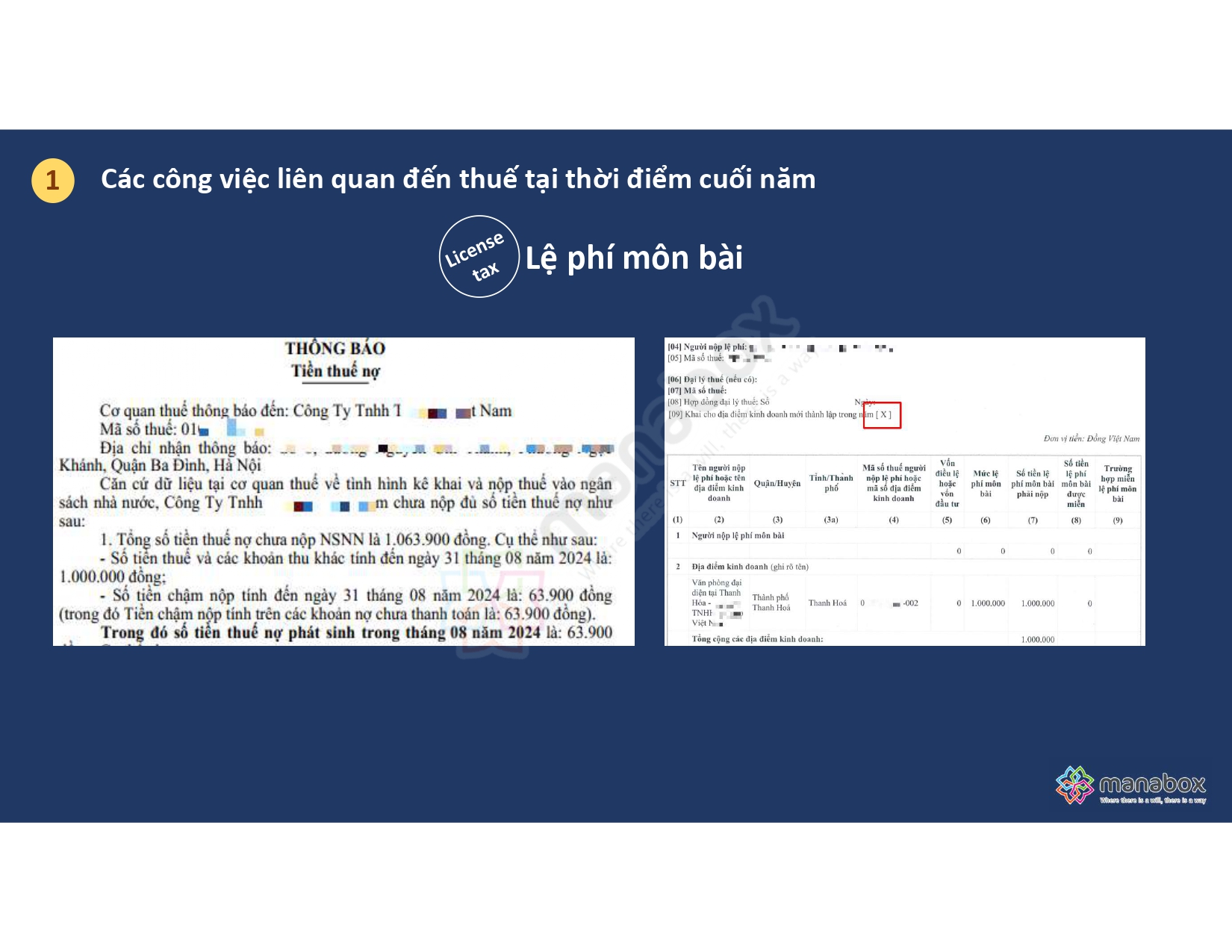

Trích kết luận thanh tra đóng thiếu lệ phí môn bài

Địa điểm kinh doanh có phải nộp lệ phí môn bài không?

Các trường hợp khác, theo quan điểm của Manabox, địa điểm kinh doanh phải nộp lệ phí môn bài, bao gồm cả trường hợp tổ chức thành lập mới, hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh trước ngày 25/02/2020 và thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh từ ngày 25/02/2020 vì

Theo Nghị định về lệ phí môn bài

“…Điều 2. Người nộp lệ phí môn bài: Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị định này, bao gồm:…

6. Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có)…”

Theo khoản 3 Điều 44 Luật Doanh nghiệp 2020: “địa điểm kinh doanh là nơi doanh nghiệp tiến hành hoạt động kinh doanh cụ thể và doanh nghiệp thành lập phải thông báo địa điểm kinh doanh đến Cơ quan đăng ký kinh doanh theo quy định.

Về mức đóng lệ phí môn bài

Theo thông tư 65/2020/TT-BTC

3.7 Tổ chức, chi nhánh, văn phòng đại diện, địa điểm kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh) được thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

Do đó lưu ý. Tổ chức, chi nhánh, văn phòng đại diện, địa điểm kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh) được thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chỉ nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp): Trường hợp kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Cách kê khai lệ phí môn bài cho chi nhánh (Có ví dụ minh họa)

Địa điểm kinh doanh nộp lệ phí môn bài như thế nào?

Giả sử công ty thành lập năm 2021, năm 2022 có thêm địa điểm kinh doanh (Giả sử thay đổi ngày thành lập vào 16/1/2022 thì một số lưu ý là

(1) Kê khai tờ khai lệ phí:

Nộp tờ khai lần đầu của lệ phí môn bài năm 2023 (Hạn 30/1/2023), trên tờ khai điền thông tin của

+ Thông tin số tiền trụ sở chính: Tùy theo mức vốn. Lưu ý, nếu trụ sở chính thay đổi vốn điều lệ trong năm 2022 thì tờ khai này cũng kê khai lại chỉ tiêu mức vốn mới

+ Thông tin của địa điểm kinh doanh: 1 triệu đồng/năm; cần chọn đúng quận huyện của địa điểm kinh doanh.

(2) Nộp tiền:

+ Tiền phí của trụ sở chính

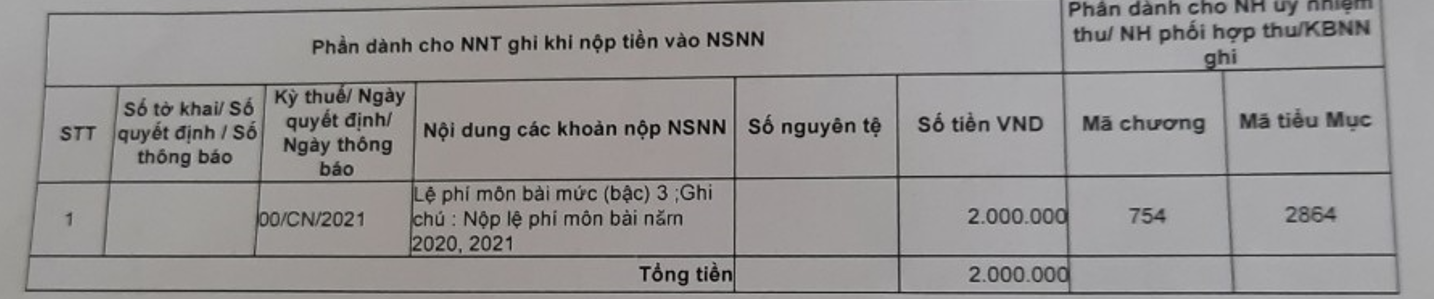

+ Tiền phí của địa điểm kinh doanh: Ngoài 1 triệu của năm 2022, công ty phải nộp luôn thêm 1 triệu phí của năm 2023 (Tổng cộng là 2 triệu) Ví dụ tham khảo về giấy nộp tiền của địa điểm

Các địa điểm kinh doanh khác tỉnh sau khi đóng mã số thuế 13 số thì Công ty mẹ sẽ kê khai vãng lai và nộp lệ phí môn bài cho cơ quan thuế nơi địa điểm kinh doanh khác tỉnh đặt trụ sở như sau:

- Bước 1, trên trang thuedientu.gdt.gov.vn, đăng ký địa bàn vãng lai

Bước 2, đăng ký tờ khai vãng lai

Bước 3, lập tờ khai lệ phí môn bài trên HTKK hoặc kê khai trực tuyến, ký số, và nộp điện tử

Cơ sở pháp lý

Điều 3 – Nghị định 20/VBHN-BTC

Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

…c) Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

9. Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

a) Trong thời gian miễn lệ phí môn bài, doanh nghiệp nhỏ và vừa thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

b) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp nhỏ và vừa (thuộc diện miễn lệ phí môn bài theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được thành lập trước thời điểm Nghị định này có hiệu lực thi hành thì thời gian miễn lệ phí môn bài của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được tính từ ngày Nghị định này có hiệu lực thi hành đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

Thông tư 65/2020/TT-BTC

Trường hợp tổ chức thành lập mới, hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh trước ngày 25/02/2020 và thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh từ ngày 25/02/2020 (nếu có) thì tổ chức, hộ gia đình, cá nhân, nhóm cá nhân, chi nhánh, văn phòng đại diện, địa điểm kinh doanh thực hiện nộp lệ phí môn bài theo quy định tại Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài.

Điều 10. Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công

1. Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Điều 11. Địa điểm nộp hồ sơ khai thuế

k) Khai lệ phí môn bài tại nơi có đơn vị phụ thuộc, địa điểm kinh doanh.

Điều 18. Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

9. Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

Văn phòng đại diện phải nộp lệ phí môn bài không? Có ví dụ minh họa tờ khai và nộp tiền

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040