Theo quy định tại Việt Nam, doanh thu từ hoạt động cho thuê tài sản nhiều kỳ được xác định dựa trên số tiền mà bên thuê trả cho từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền trước cho nhiều năm, doanh thu để tính thu nhập chịu thuế sẽ được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần…

Tham khảo công văn

Xem công văn 83272/CT-TTHT:

Căn cứ quy định trên, trường hợp Công ty …ký hợp đồng với đối tác về việc cho thuê dài hạn và không hủy ngang toàn bộ diện tích … với thời hạn bằng thời hạn gian còn lại được quyền khai thác kinh doanh … theo đúng quy định của pháp luật. Theo quy định của hợp đồng ký với đối tác, Bên đối tác thuê sẽ thanh toán tiền thuê theo tiến độ thì:

- – Về thuế GTGT: Khi nhận được khoản thanh toán tiền thuê theo tiến độ ghi trong hợp đồng của bên đối tác thì Công ty lập hóa đơn và kê khai thuế GTGT theo quy định

- – Về thuế TNDN: Công ty căn cứ điều kiện thực hiện chế độ kế toán, hóa đơn chứng từ thực tế và việc xác định chi phí, có thể lựa chọn một trong hai phương pháp xác định doanh thu để tính thu nhập chịu thuế như sau:

- + Là số tiền cho thuê tài sản của từng năm được xác định bằng (=) số tiền trả trước chia (:) số năm trả tiền trước.

- + Là toàn bộ số tiền cho thuê tài sản của số năm trả tiền trước.

Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế thu nhập doanh nghiệp lựa chọn phương pháp xác định doanh thu để tính thu nhập chịu thuế là toàn bộ số tiền thuê bên thuê trả trước cho nhiều năm thì việc xác định số thuế thu nhập doanh nghiệp từng ưu đãi thuế căn cứ vào tổng số thuế thu nhập doanh nghiệp của số năm trả tiền trước chia (:) số năm bên thuê trả tiền trước…

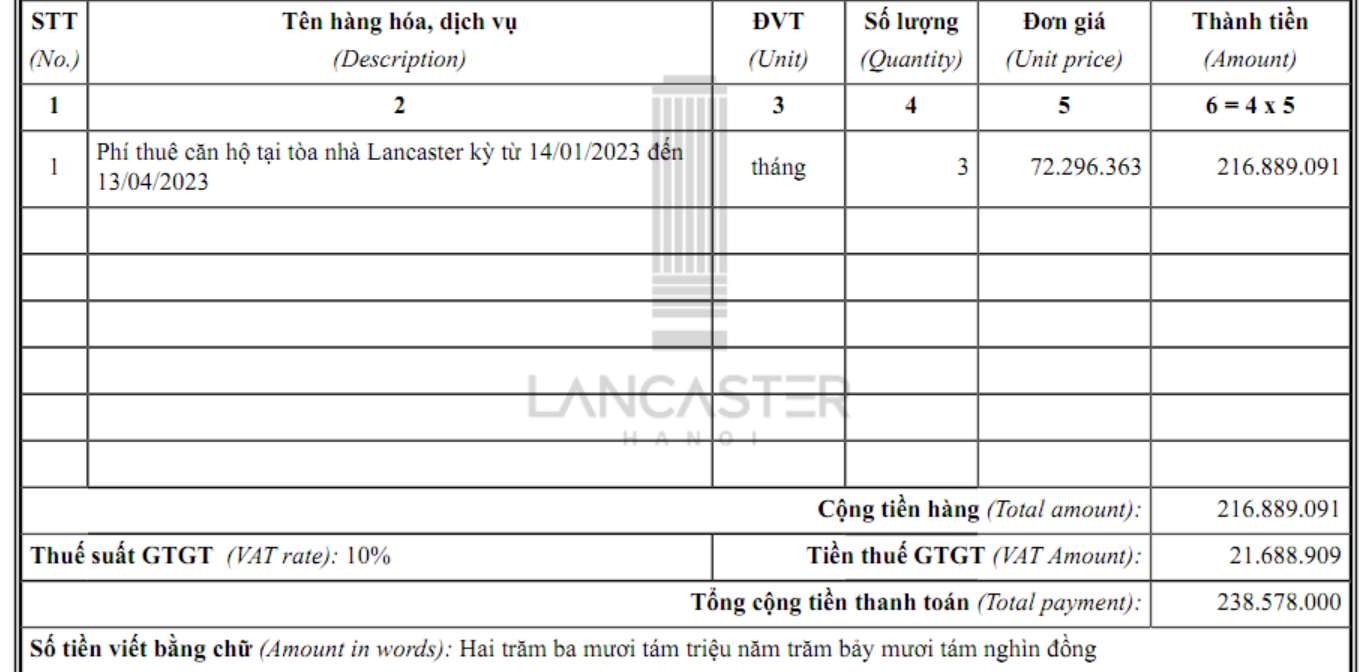

Ví dụ minh họa

Công ty cho thuê căn hộ cho chuyên gia người nước ngoài của đối tác đã nhận trước tiền 03 tháng từ 14/1/N đến 13/4/N với giá chưa thuế GTGT là 72.296.363 đ/tháng, thuế GTGT 10%, bên mua đã chuyển khoản trả trước tiền thuê cho 03 tháng nên nhà cung cấp lập hóa đơn cho toàn bộ số tiền thuê nhận trước như dưới đây.

Cơ sở pháp lý

Tại Điều 8 quy định thời điểm xác định thuế GTGT như sau:

“Điều 8. Thời điểm xác định thuế GTGT

…2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

…4. Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ.

Căn cứ Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật thuế TNDN, tại Điểm e Khoản 3 Điều 5 quy định doanh thu như sau:

“e) Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần.

Doanh nghiệp căn cứ điều kiện thực hiện chế độ kế toán, hóa đơn chứng từ thực tế và việc xác định chi phí có thể lựa chọn một trong hai phương pháp xác định doanh thu để tính thu nhập chịu thuế như sau:

– Là số tiền cho thuê tài sản của từng năm được xác định bằng (=) số tiền trả trước chia (:) số năm trả tiền trước.

– Là toàn bộ số tiền cho thuê tài sản của số năm trả tiền trước.

Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế thu nhập doanh nghiệp lựa chọn phương pháp xác định doanh thu để tính thu nhập chịu thuế là toàn bộ số tiền thuê bên thuê trả trước cho nhiều năm thì việc xác định số thuế thu nhập doanh nghiệp từng ưu đãi thuế căn cứ vào tổng số thuế thu nhập doanh nghiệp của số năm trả tiền trước chia (:) số năm bên thuê trả tiền trước.”

Căn cứ Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp

+ Tại Điểm 1.6.12 Khoản 1 Điều 79 quy định doanh thu trong một số trường hợp được xác định như sau:

“1.6.12. Đối với trường hợp cho thuê tài sản, có nhận trước tiền cho thuê của nhiều kỳ thì việc ghi nhận doanh thu được thực hiện theo nguyên tắc phân bổ số tiền cho thuê nhận trước phù hợp với thời gian cho thuê.

Trường hợp thời gian cho thuê chiếm trên 90% thời gian sử dụng hữu ích của tài sản, doanh nghiệp có thể lựa chọn phương pháp ghi nhận doanh thu một lần đối với toàn bộ số tiền cho thuê nhận trước nếu thỏa mãn đồng thời các điều kiện sau:

+ Bên đi thuê không có quyền hủy ngang hợp đồng thuê và doanh nghiệp cho thuê không có nghĩa vụ phải trả lại số tiền đã nhận trước trong mọi trường hợp và dưới mọi hình thức;

+ Số tiền nhận trước từ việc cho thuê không nhỏ hơn 90% tổng số tiền cho thuê dự kiến thu được theo hợp đồng trong suốt thời hạn cho thuê và bên đi thuê phải thanh toán toàn bộ số tiền thuê trong vòng 12 tháng kể từ thời điểm khởi đầu thuê tài sản;

+ Hầu như toàn bộ rủi ro và lợi ích gắn liền với quyền sở hữu tài sản thuê đã chuyển giao cho bên đi thuê;

+ Doanh nghiệp cho thuê phải ước tính được tương đối đầy đủ giá vốn của hoạt động cho thuê.

Các doanh nghiệp ghi nhận doanh thu trên tổng số tiền nhận trước trong trường hợp này phải thuyết minh trên Báo cáo tài chính về:

+ Chênh lệch về doanh thu và lợi nhuận nếu ghi nhận theo phương pháp phân bổ dần theo thời gian cho thuê;

+ Ảnh hưởng của việc ghi nhận doanh thu trong kỳ đối với khả năng tạo tiền, rủi ro trong việc suy giảm doanh thu, lợi nhuận của các kỳ trong tương lai“

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass