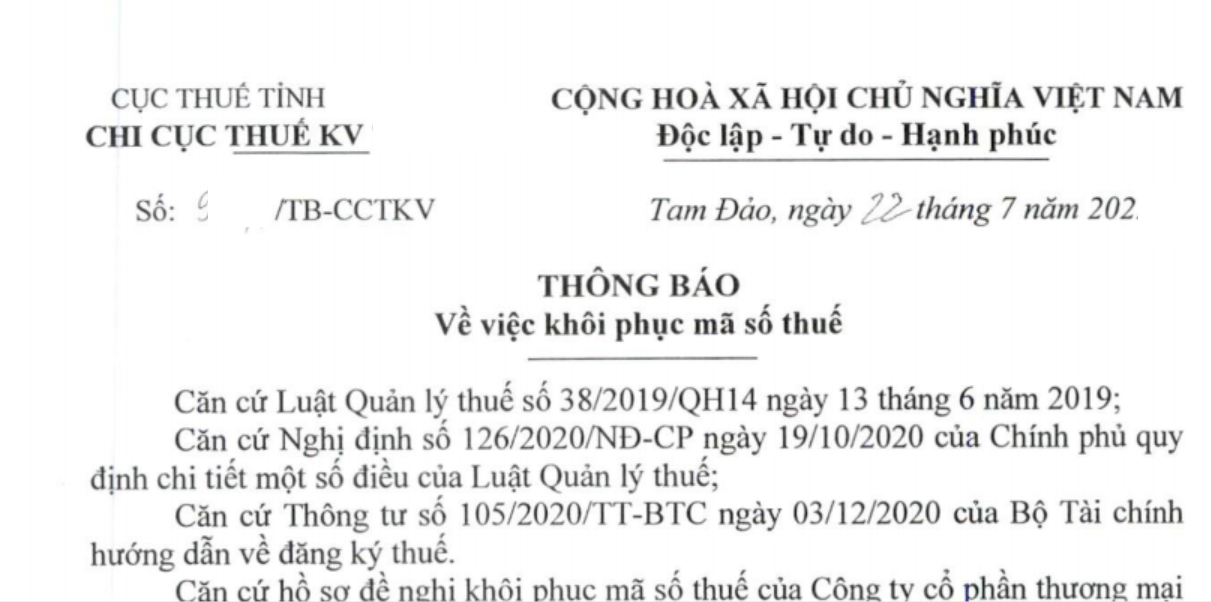

Quy trình của cơ quan thuế xử lý doanh nghiệp bỏ địa chỉ kinh doanh hiện nay như thế nào? Nếu hoạt động trở lại, doanh nghiệp có bị phạt không?

Khôi phục mã số thuế thế nào?

Các bước khôi phục xem thông tư 105/2020/TT-BTC

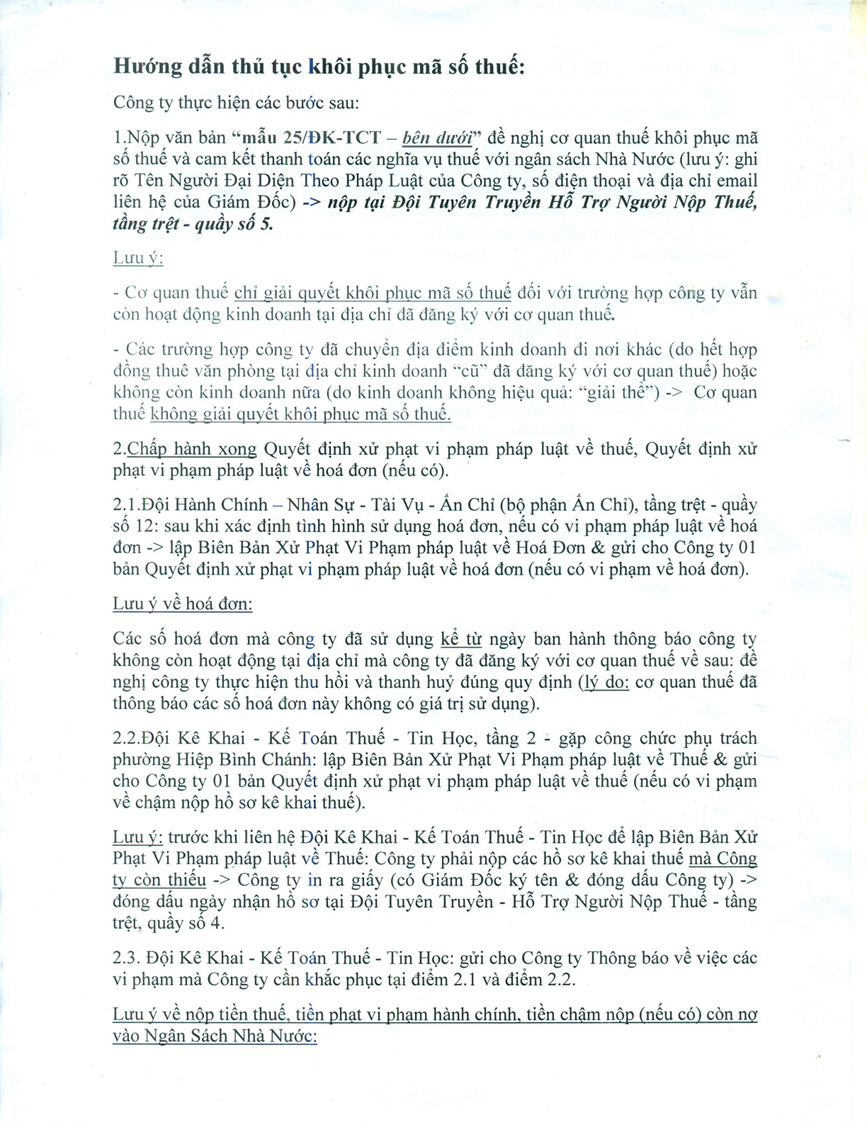

Bước 1: Doanh nghiệp nộp hồ sơ khôi phục MST

- > Hồ sơ gồm: Văn bản đề nghị khôi phục mã số thuế (Mẫu 25/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC) Mau-so-25DK-TCT

Bước 2: Xử lý vi phạm người nộp thuế, xác minh trụ sở doanh nghiệp

Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế, cơ quan thuế sẽ thực hiện:

- > Lập danh sách các hồ sơ kê khai còn thiếu, tình hình sử dụng hóa đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ; thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hóa đơn;

- > Xác minh thực tế tại địa chỉ trụ sở kinh doanh của người nộp thuế và lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư 105/2020/TT-BTC;

- > Lúc này, người nộp thuế phải thực hiện đầy đủ các nghĩa vụ thuế, yêu cầu của cơ quan thuế theo quy định Pháp luật.

Bước 3: Doanh nghiệp đợi kết quả từ cơ quan thuế

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đầy đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ, cơ quan thuế thực hiện:

- > Lập Thông báo về việc khôi phục mã số thuế cho người nộp thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư 105/2020/TT-BTC, gửi người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

- > In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

- > Cập nhật trạng thái mã số thuế của người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

Trích công văn 14613/BTC-TCT

“…Công ty có trách nhiệm phải thực hiện thanh toán đầy đủ các nghĩa vụ thuế với ngân sách nhà nước, chấp hành việc xử phạt vi phạm hành chính về thuế theo quy định của pháp luật. Sau khi Công ty hoàn thành các nghĩa vụ nêu trên, cơ quan Thuế sẽ thực hiện khôi phục mã số thuế của Công ty theo quy định…”

Xác định doanh nghiệp không hoạt động

Căn cứ theo quy định tại thông tư 105/2020/TT-BTC, Cơ quan thuế thực hiện xác minh thực tế để xác định doanh nghiệp không hoạt động tại địa chỉ trụ sở đã đăng ký trong các trường hợp sau:

- 1. Trong thời hạn chậm nhất năm (05) ngày làm việc kể từ khi ban hành hoặc tiếp nhận một trong các văn bản (Quyết định, Văn bản, Thông báo) dưới đây, cơ quan thuế thực hiện xác minh thực tế hoạt động của người nộp thuế:

- a) Thông báo đôn đốc nộp hồ sơ khai thuế, báo cáo thuế lần 2 do cơ quan thuế ban hành, người nộp thuế vẫn chưa nộp hồ sơ khai thuế, báo cáo thuế.

- b) Các văn bản của cơ quan thuế gửi cho người nộp thuế qua đường bưu chính nhưng bưu điện trả lại do không có người nhận hoặc do địa chỉ không tồn tại.

- c) Cơ quan thuế nhận được thông tin do các tổ chức, cá nhân cung cấp về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

- d) Cơ quan quản lý nhà nước có thẩm quyền có văn bản gửi cơ quan thuế thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Để xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký trong các trường hợp cụ thể:

- Quá Hạn Nộp Hồ Sơ Khai Thuế: Nếu người nộp thuế không nộp hồ sơ theo thời hạn quy định, Bộ phận KK&KTT gửi Thông báo mẫu số 18/QTr yêu cầu nộp hồ sơ trong 5 ngày làm việc. Nếu không tuân thủ, Thông báo lần 2 được gửi, và sau đó là Phiếu đề nghị giải quyết mẫu số 01/QTr-TTr nếu vẫn không có hồ sơ được nộp.

- Người Nộp Thuế Không Nhận Văn Bản Bưu Điện: Khi văn bản gửi qua bưu điện không được nhận, bộ phận liên quan lập Phiếu đề nghị giải quyết và chuyển cho Bộ phận kiểm tra để xác minh tại địa chỉ đã đăng ký của người nộp thuế.

- Thông Tin Từ Tổ Chức, Cá Nhân: Khi nhận thông tin từ tổ chức hoặc cá nhân về tình trạng không hoạt động của người nộp thuế, Bộ phận hành chính văn thư đăng ký văn bản và chuyển cho Bộ phận kiểm tra để xác minh.

- Đơn Vị Chủ Quản Không Hoạt Động: Khi đơn vị chủ quản không hoạt động, cơ quan thuế thông báo cho đơn vị trực thuộc và thực hiện xác minh.

- Chuyển Địa Điểm Không Hoàn Tất Thủ Tục: Nếu người nộp thuế đã chuyển địa điểm nhưng không hoàn thành thủ tục tại cơ quan thuế mới, bộ phận đăng ký thuế yêu cầu kiểm tra.

- Không Phản Hồi Các Văn Bản Của Cơ Quan Thuế: Trong trường hợp không có phản hồi từ người nộp thuế sau 5 ngày làm việc kể từ khi gửi văn bản, cơ quan thuế thực hiện xác minh tại địa chỉ đã đăng ký.

- Các Trường Hợp Khác Cần Xác Minh: Quy trình này cũng áp dụng cho các tình huống khác khi cần xác minh tình trạng hoạt động của người nộp thuế.

Xử lý hóa đơn của doanh nghiệp bỏ trốn, ngừng hoạt động và File quét doanh nghiệp bỏ trốn

2. Cơ quan thuế phối hợp với chính quyền địa phương (Ủy ban nhân dân cấp xã, cơ quan công an quản lý địa bàn) thực hiện xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký.

a) Trường hợp kết quả xác minh người nộp thuế còn hoạt động tại địa chỉ đã đăng ký thì người nộp thuế phải ký xác nhận vào Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ dã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư này, đồng thời người nộp thuế phải thực hiện đầy đủ các nghĩa vụ thuế, yêu cầu của cơ quan thuế theo quy định của pháp luật.

b) Trường hợp kết quả xác minh người nộp thuế không hoạt động tại địa chỉ đã đăng ký thì cơ quan thuế phối hợp với chính quyền địa phương lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư này. Cơ quan thuế ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký mẫu số 16/TB-ĐKT ban hành kèm theo Thông tư này trong thời hạn 03 (ba) ngày làm việc kể từ ngày ghi trên biên bản, đồng thời cập nhật thông tin mã số thuế của người nộp thuế về trạng thái “NNT không hoạt động tại địa chỉ đã đăng ký” vào Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất vào đầu giờ ngày làm việc tiếp theo ngày ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký; đồng thời truyền thông tin cho Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã ngay trong ngày cập nhật trạng thái “NNT không hoạt động tại địa chỉ đã đăng ký” vào Hệ thống ứng dụng đăng ký thuế.

Cơ quan thuế thực hiện công khai Thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký trên cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 22 Thông tư này. Cơ quan quản lý nhà nước trên địa bàn (gồm: cơ quan Hải quan, cơ quan đăng ký kinh doanh (trừ trường hợp đã thực hiện liên thông đăng ký kinh doanh và đăng ký thuế), Viện Kiểm sát, cơ quan công an, cơ quan quản lý thị trường, cơ quan cấp giấy phép thành lập và hoạt động) và tổ chức, cá nhân khác có trách nhiệm tra cứu thông tin và trạng thái mã số thuế của người nộp thuế đã được cơ quan thuế công khai để thực hiện nhiệm vụ quản lý nhà nước và các nội dung khác.

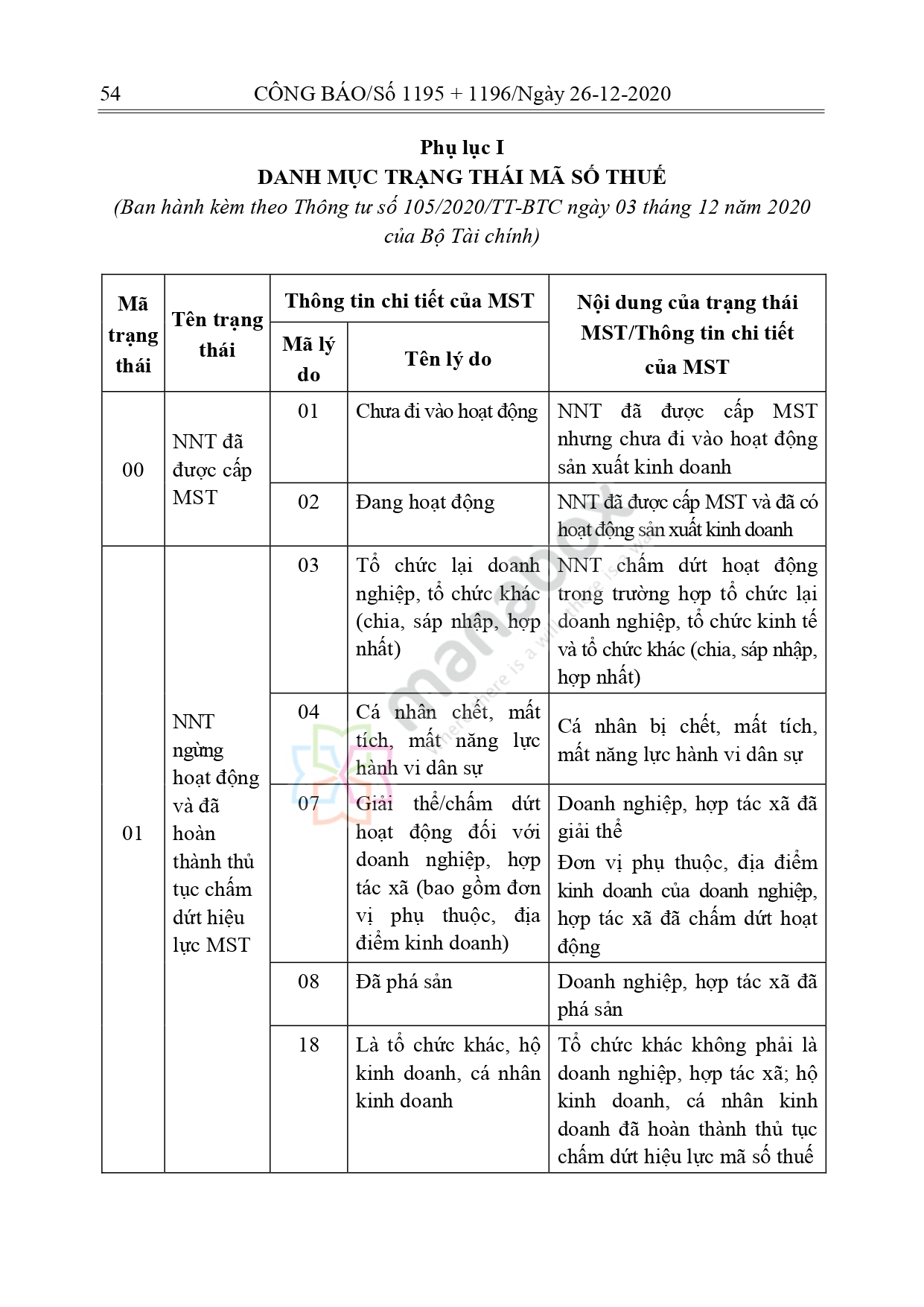

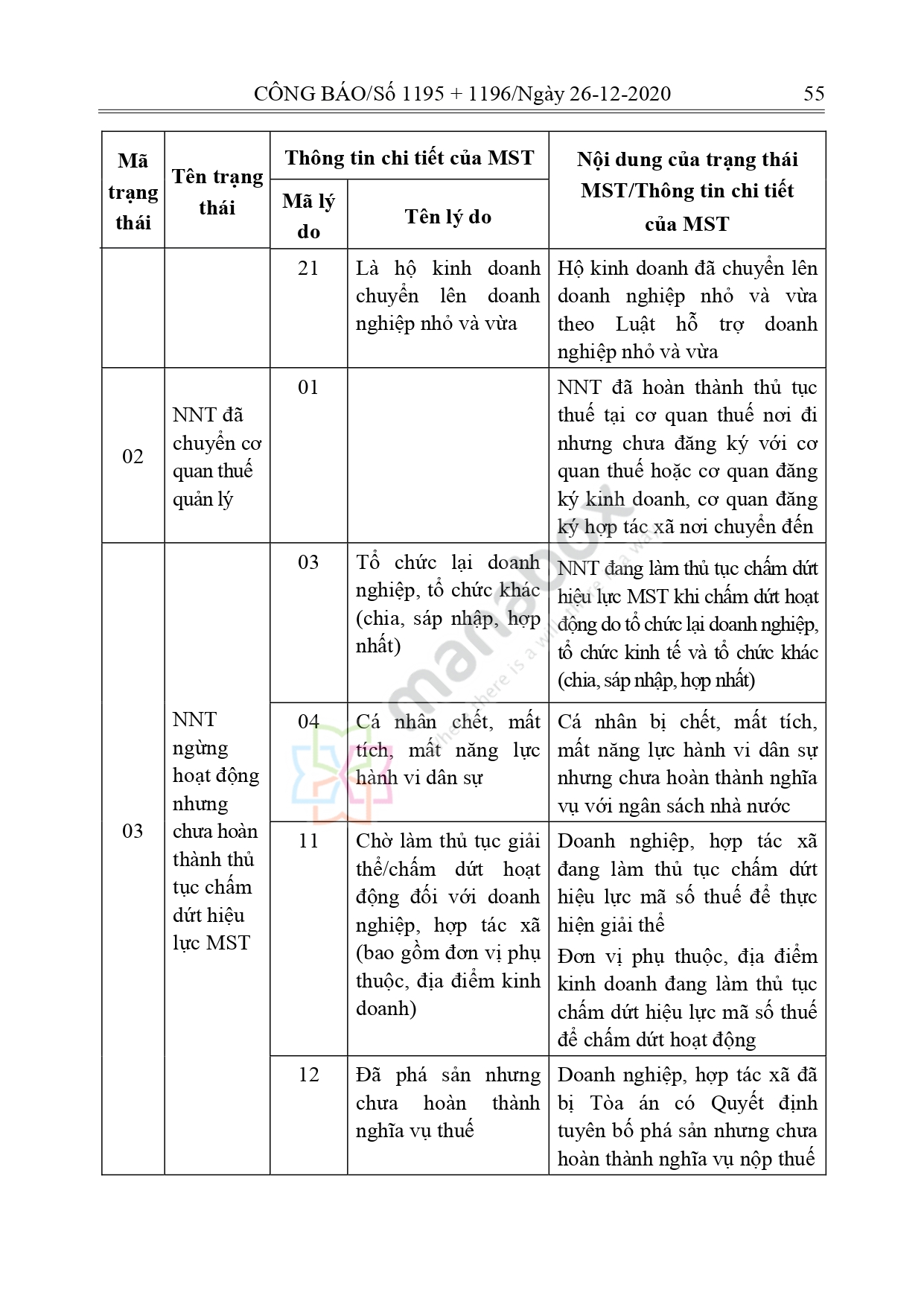

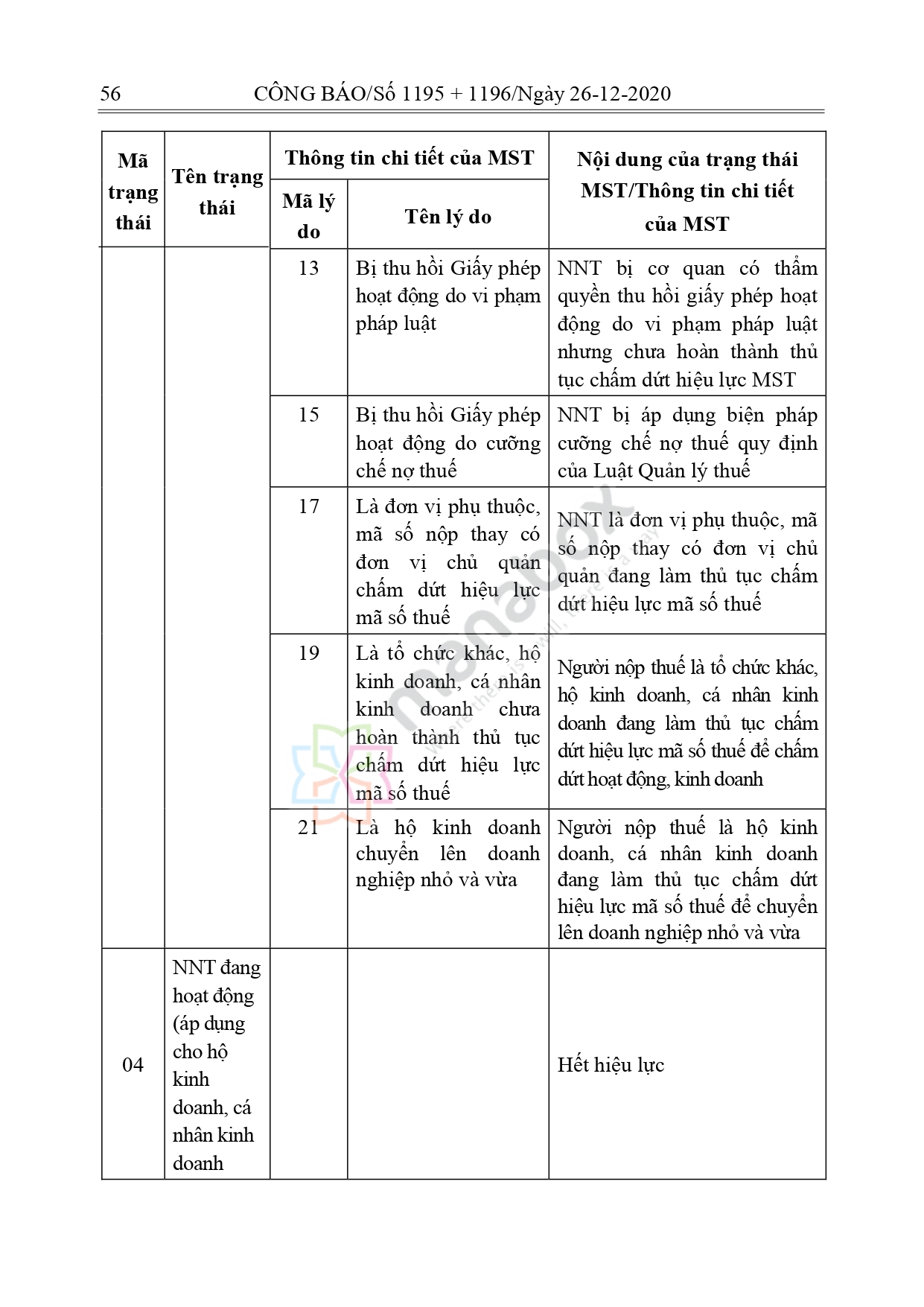

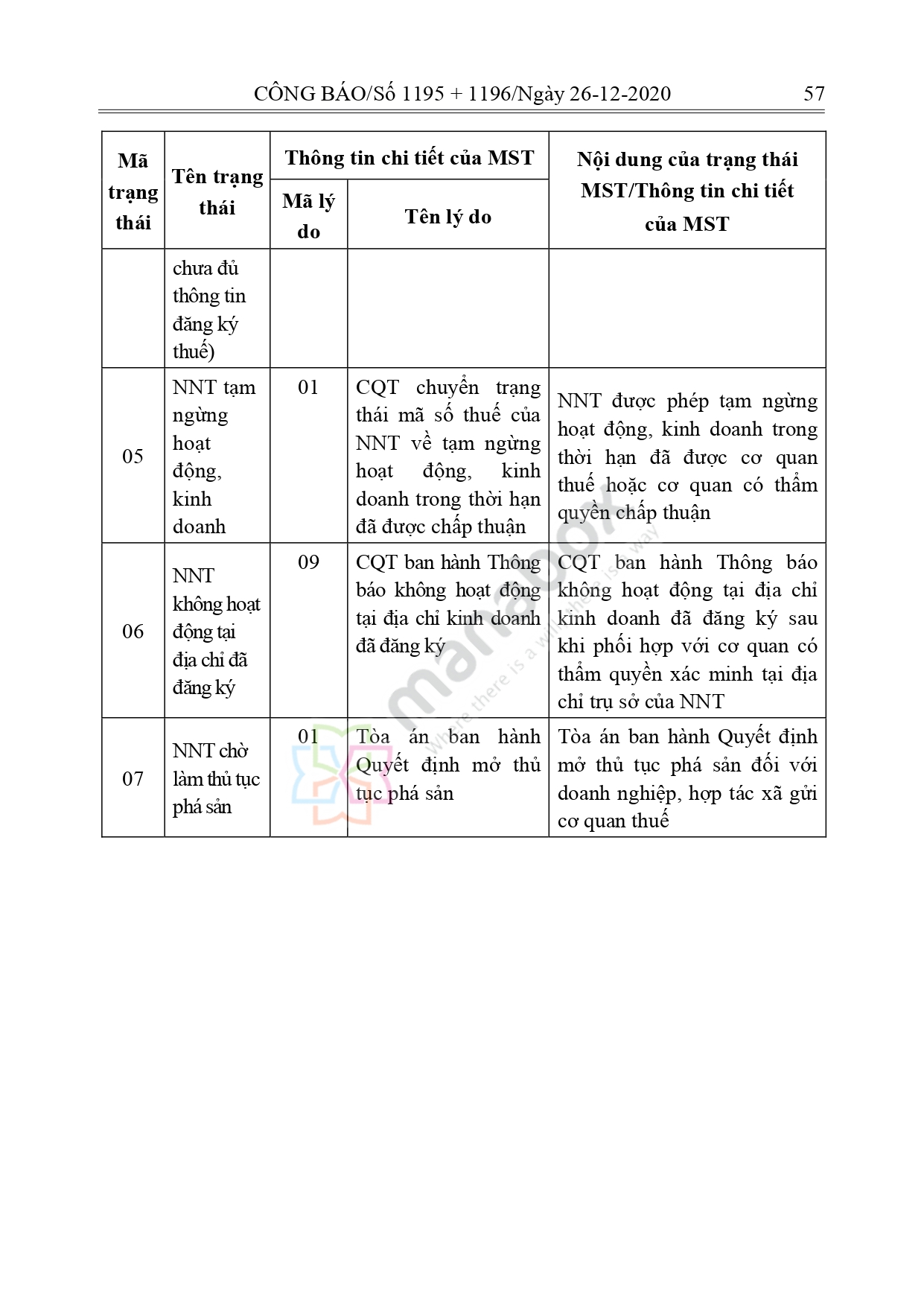

Danh mục trạng thái mã số thuế của người nộp thuế

Xử lý hồ sơ khai thuế của doanh nghiệp không hoạt động tại địa chỉ đã đăng ký

Trường hợp cơ quan thuế nhận được hồ sơ khai thuế của người nộp thuế thuộc đối tượng cơ quan thuế thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng cơ quan đăng ký kinh doanh chưa ban hành Quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hộ kinh doanh; cơ quan quản lý nhà nước khác chưa ban hành văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương thì cơ quan thuế có văn bản yêu cầu người nộp thuế gửi hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp.

Sau khi người nộp thuế có văn bản đề nghị cơ quan thuế khôi phục mã số thuế để tiếp tục hoạt động thì cơ quan thuế lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn, số tiền thuế còn nợ, số tiền phạt, tiền chậm nộp (nếu có) và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hoá đơn theo quy định.

Đồng thời, cơ quan thuế thực hiện xác minh thực tế tại địa chỉ trụ sở kinh doanh của người nộp thuế và lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký theo hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế (người nộp thuế phải ký xác nhận vào Biên bản)…. Hồ sơ khai thuế của người nộp thuế chỉ được cơ quan thuế chấp nhận khi cơ quan thuế đã thực hiện khôi phục mã số thuế của người nộp thuế theo đúng quy định.

(Tham khảo công văn 1985/TCT-KK)

Cơ sở pháp lý: Điều 40 Luật số 38/2019/QH14

Điều 18. Hồ sơ đề nghị khôi phục mã số thuế

Mã số thuế được khôi phục theo quy định tại Điều 40 Luật Quản lý thuế, Khoản 4 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ về quy định chi tiết một số điều của Luật Quản lý thuế và các quy định sau đây:

1. Hồ sơ khôi phục mã số thuế của người nộp thuế:

a) Người nộp thuế quy định tại Khoản 2 Điều 4 Thông tư này bị cơ quan có thẩm quyền thu hồi Giấy phép thành lập và hoạt động hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Giấy phép tương đương, cơ quan thuế đã chấm dứt hiệu lực mã số thuế theo quy định, nhưng sau đó cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi thì người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp chậm nhất là 10 (mười) ngày làm việc kể từ ngày cơ quan có thẩm quyền ban hành văn bản hủy bỏ văn bản thu hồi.

Hồ sơ gồm:

– Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT ban hành kèm theo Thông tư này;

– Bản sao văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương của cơ quan có thẩm quyền.

b) Sau khi cơ quan thuế có Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định tại Điều 17 Thông tư này nhưng chưa bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hợp tác xã, Giấy chứng nhận đăng ký hoạt động của chi nhánh, văn phòng đại diện, Giấy chứng nhận đăng ký hộ kinh doanh, Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương và chưa bị chấm dứt hiệu lực mã số thuế thì người nộp thuế nộp Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT ban hành kèm theo Thông tư này đến cơ quan thuế quản lý trực tiếp trước ngày cơ quan thuế ban hành Thông báo về việc chấm dứt hiệu lực mã số thuế theo quy định.

c) Người nộp thuế quy định tại Khoản 2 Điều 4 Thông tư này khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã nộp hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành Thông báo về việc chấm dứt hiệu lực mã số thuế theo quy định tại Điều 14, Điều 16 Thông tư này thì người nộp thuế nộp Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT ban hành kèm theo Thông tư này đến cơ quan thuế quản lý trực tiếp trước ngày cơ quan thuế ban hành Thông báo về việc chấm dứt hiệu lực mã số thuế.

d) Người nộp thuế đã nộp hồ sơ chấm dứt hiệu lực mã số thuế do chia, hợp nhất, sáp nhập đến cơ quan thuế theo quy định tại Điều 14 Thông tư này sau đó có văn bản hủy Quyết định chia, hợp đồng sáp nhập, hợp đồng hợp nhất và cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã chưa chấm dứt hoạt động đối với doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất thì người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trước ngày cơ quan thuế ban hành Thông báo chấm dứt hiệu lực mã số thuế theo quy định tại Điều 16 Thông tư này.

Hồ sơ gồm:

– Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT ban hành kèm theo Thông tư này;

– Bản sao văn bản hủy bỏ Quyết định chia, Hợp đồng sáp nhập, Hợp đồng hợp nhất.

Người nộp thuế phải hoàn thành đầy đủ nghĩa vụ nộp thuế, hóa đơn theo quy định tại Khoản 4 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế trước khi khôi phục mã số thuế.

2. Hồ sơ khôi phục mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền:

a) Giao dịch thông báo khôi phục tình trạng pháp lý của doanh nghiệp, hợp tác xã, đơn vị phụ thuộc của cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã.

b) Quyết định của Tòa án hủy bỏ Quyết định tuyên bố cá nhân là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Điều 19. Xử lý hồ sơ khôi phục mã số thuế và trả kết quả

1. Đối với hồ sơ của người nộp thuế: Cơ quan thuế tiếp nhận, xử lý hồ sơ khôi phục mã số thuế và trả kết quả cho người nộp thuế theo quy định tại Điều 40, Điều 41 Luật Quản lý thuế và Khoản 4 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế và các quy định sau:

a) Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp quy định tại Điểm a Khoản 1 Điều 18 Thông tư này, cơ quan thuế thực hiện:

– Lập Thông báo về việc khôi phục mã số thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư này gửi cho người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

– In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

– Cập nhật trạng thái mã số thuế cho người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

b) Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp quy định tại Điểm b Khoản 1 Điều 18 Thông tư này, cơ quan thuế lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hóa đơn tính đến thời điểm người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định, đồng thời thực hiện xác minh thực tế tại địa chỉ trụ sở kinh doanh của người nộp thuế và lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư này theo hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế (người nộp thuế phải ký xác nhận vào Biên bản).

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đầy đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ (trừ một số trường hợp không phải hoàn thành nợ thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định tại Khoản 4 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế), cơ quan thuế thực hiện:

– Lập Thông báo về việc khôi phục mã số thuế cho người nộp thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư này, gửi người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

– In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

– Cập nhật trạng thái mã số thuế của người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

Cơ quan thuế thực hiện công khai Thông báo về việc khôi phục mã số thuế trên Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 22 Thông tư này. Cơ quan quản lý nhà nước trên địa bàn (gồm: cơ quan Hải quan, cơ quan đăng ký kinh doanh (trừ trường hợp đã thực hiện liên thông đăng ký kinh doanh và đăng ký thuế), Viện Kiểm sát, cơ quan công an, cơ quan quản lý thị trường, cơ quan cấp giấy phép thành lập và hoạt động) và tổ chức, cá nhân khác có trách nhiệm tra cứu thông tin và trạng thái mã số thuế của người nộp thuế đã được cơ quan thuế công khai để thực hiện nhiệm vụ quản lý nhà nước và các nội dung khác.

c) Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp quy định tại Điểm c, d Khoản 1 Điều 18 Thông tư này, cơ quan thuế lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hoá đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hoá đơn tính đến thời điểm người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định.

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ (trừ một số trường hợp không phải hoàn thành nợ thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định tại Khoản 4 Điều 6 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế), cơ quan thuế thực hiện:

– Lập Thông báo về việc khôi phục mã số thuế cho người nộp thuế mẫu số 19/TB-ĐKT, Thông báo về việc mã số thuế được khôi phục theo đơn vị chủ quản mẫu số 37/TB-ĐKT (nếu có) ban hành kèm theo Thông tư này, gửi người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

– In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

– Cập nhật hạng thái mã số thuế cho người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

d) Trường hợp người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế không đầy đủ hoặc không thuộc trường hợp được khôi phục mã số thuế theo quy định tại Khoản 1 Điều 18 Thông tư này, cơ quan thuế ban hành Thông báo về việc mã số thuế không được khôi phục mẫu số 38/TB-ĐKT ban hành kèm theo Thông tư này gửi cho người nộp thuế.

2. Khi cơ quan thuế nhận được Quyết định của Tòa án hủy bỏ Quyết định tuyên bố cá nhân là đã chết, mất tích hoặc mất năng lực hành vi dân sự, cơ quan thuế thực hiện khôi phục mã số thuế cho cá nhân trong thời hạn 03 ngày làm việc kể từ ngày nhận được quyết định của Tòa án.

3. Khi cơ quan thuế nhận được giao dịch khôi phục tình trạng pháp lý đối với doanh nghiệp, hợp tác xã, chi nhánh, văn phòng đại diện, địa điểm kinh doanh của cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã trên Hệ thống ứng dụng đăng ký thuế, cơ quan thuế thực hiện khôi phục mã số thuế cho người nộp thuế ngay trong ngày nhận được giao dịch.

Biên soạn: Phạm Thu Hà – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.