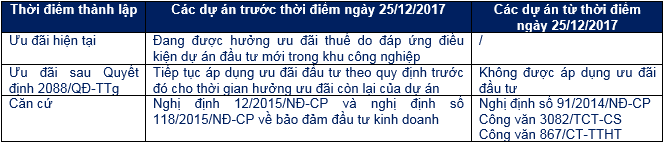

Theo chính sách thuế TNDN hiện hành, dự án đầu tư trong khu công nghiệp không thuộc địa bàn có điều kiện kinh tế- xã hội thuận lợi sẽ được hưởng ưu đãi thuế TNDN: Miễn thuế 02 năm, giảm 50% thuế phải nộp trong 4 năm tiếp theo (kể từ thời điểm có thu nhập). Như vậy, tinh thần chung, với các KCN thuộc TP Bắc Ninh là khu công nghiệp thuộc địa bàn có điều kiện kinh tế- xã hội thuận lợi thì không được hưởng ưu đãi này. Do đó, theo Quyết định 2088/QĐ-TTg ngày 25/12/2017, thành phố Bắc Ninh được công nhận là đô thị loại 1 trực thuộc tỉnh Bắc Ninh thì chính sách ưu đãi thuế TNDN đối với các doanh nghiệp nằm trong khu công nghiệp thuộc địa bàn thành phố Bắc Ninh sẽ có sự thay đổi.

Căn cứ pháp lý:

Theo Khoản 6 Điều 1 Nghị định số 91/2014/NĐ-CP ngày 1/10/2014 của Chính phủ sửa đổi, bổ sung Khoản 3 Điều 16 Nghị định số 218/2013/NĐ-CP như sau:

“3. Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với thu nhập từ thực hiện dự án đầu tư mới quy định tại Khoản 3 Điều 15 Nghị định này và thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghiệp (trừ khu công nghiệp nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi). Địa bàn có điều kiện – kinh tế xã hội thuận lợi quy định tại khoản này là các quận nội thành của đô thị loại đặc biệt, đô thị loại I trực thuộc trung ương và các đô thị loại I trực thuộc tỉnh, …”

Theo Khoản 2 Điều 13 Luật Đầu tư số 67/2014/QH13 quy định về bảo đảm đầu tư kinh doanh trong trường hợp thay đổi pháp luật như sau:

“2. Trường hợp văn bản pháp luật mới được ban hành quy định ưu đãi đầu tư thấp hơn ưu đãi đầu tư mà nhà đầu tư được hưởng trước đó thì nhà đầu tư được tiếp tục áp dụng ưu đãi đầu tư theo quy định trước đó cho thời gian hưởng ưu đãi còn lại của dự án.”

Các hướng dẫn

- Công văn 3082/TCT-CS

“…Căn cứ quy đinh trên, theo Quyết định số 2088/QĐ-TTG ngày 25/12/2017 của Thủ tướng Chính phủ, Thành phố Bắc Ninh được công nhận là đô thị loại I trực thuộc tỉnh Bắc Ninh thì Thành phố Bắc Ninh sẽ thuộc địa bàn có điều kiện kinh tế – xã hội thuận lợi kể từ khi quyết định số 2088/QĐ-TTG ngày 25/12/2017 của Thủ tướng Chính phủ có hiệu lực…”

- Công văn 867_19/CT-TTHT ngày 31/5/2019

Base on Decision No.2088/QD-TTg dated December 25th, 2017, Bac Ninh City is recognized as a Class 1 urban area in Bac Ninh Province, Bac Ninh City will be in the area of socio-economic conditions. convenient association. This will affect the CIT incentive policy for enterprises located in industrial zones in Bac Ninh city. There are two issues that need to be clarified in relation to tax incentive policies for businesses that are entitled to tax incentives under conditions in industrial zones in Bac Ninh city as follows: 1, Enterprises established before December 25, 2017, are located in industrial parks in Bac Ninh city, enjoying tax incentives due to meeting the conditions of new investment projects in industrial parks, Can this enterprises continue to enjoy tax incentives for the remaining time after December 25, 2017? Yes, investors can continue to apply investment incentives in accordance with the previous regulations for the remaining preferential period of the project. 2, Investment projects established under the law on investment from December 25, 2017 in this area can enjoy tax incentives? No, they are not entitled to CIT incentives according to local conditions. *. Legal basis: Clause 6, Article 1 of Decree.91/2014/NĐ-CP “ 3. The incomes from performing new investment projects prescribed in Clause 3, Article 15 of this Decree and income of the business from performing new investment projects in industrial parks (except for industrial parks located in socially and economically advantaged areas) shall be eligible for tax exemption for 2 years and 50% tax reduction for the next 4 years. The socially and economically advantaged areas prescribed in this Clause are urban districts of special class cities or the first class cities affiliated to the Central…” Clause 2, Article 13 of Investment Law 2014. “2. Where a new law that provides less favorable investment incentives that those currently enjoyed by investor is promulgated, investors shall keep enjoying the current incentives for the remaining period of the incentive enjoyment of the project.” *. Instructions o Dispatch 3082/TCT-CS o Dispatch 867_19/CT-TTHT on date 31/5/2019

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên