Với trường hợp hàng hóa cho biếu tặng và hàng mẫu không thanh toán trong nước có được khấu trừ thuế GTGT đầu vào không?

Về cơ bản là không

Tham khảo Tổng Cục thuế tại công văn 633/TCT-CS

“…Riêng trường hợp doanh nghiệp nhận hàng hoá cho, biếu, tặng của doanh nghiệp trong nước: do không phải thanh toán tiền thuế GTGT nên doanh nghiệp chưa đáp ứng điều kiện kê khai, khấu trừ thuế GTGT đầu vào theo quy định tại Điều 14 Thông tư số 219/2013/TT-BTC nêu trên…”

Hạch toán hàng cho biếu tặng trong nước

Xem thêm ví dụ chứng từ tại

https://manaboxvietnam.com/hach-toan-hang-khuyen-mai-va-hang-cho-bieu-tang/

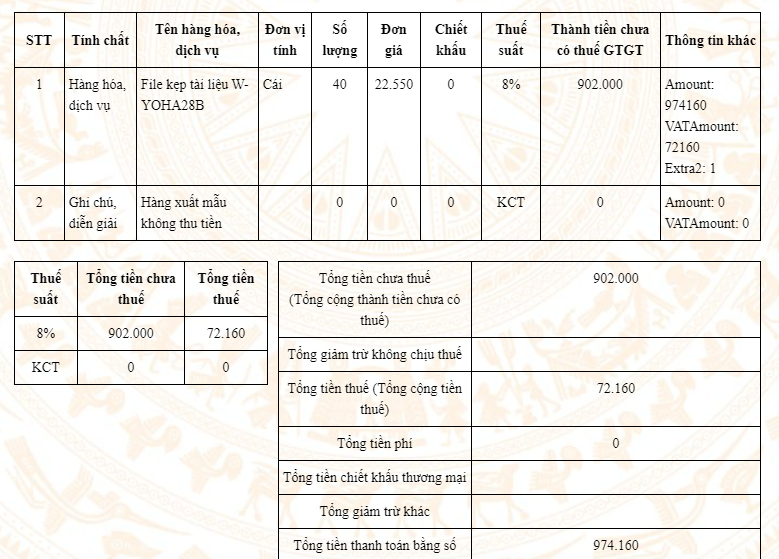

Ví dụ: Công ty được đối tác cho 01 lô hàng mẫu số tiền chưa gồm VAT 902.000 đ; thuế GTGT trên hóa đơn đối tác xuất ra là 72.160. Khi đó, công ty hạch toán

- Nợ TK 156: 974.160 đồng

- Có TK 711: 974.160 đồng

Với hàng nhập khẩu

Xem tại

Có được khấu trừ thuế GTGT hàng phi mậu dịch, hàng mẫu nhập khẩu?

Cơ sở pháp lý

Trích thông tư 200/2014/TT-BTC – Tài khoản 711

Trường hợp doanh nghiệp được tài trợ, biếu, tặng vật tư, hàng hoá, TSCĐ … ghi:

Nợ các TK 152, 156, 211,…

Có TK 711 – Thu nhập khác.

…n) Trường hợp doanh nghiệp có hoạt động thương mại được nhận hàng hoá (không phải trả tiền) từ nhà sản xuất, nhà phân phối để quảng cáo, khuyến mại cho khách hàng mua hàng của nhà sản xuất, nhà phân phối. Khi hết chương trình khuyến mại, nếu không phải trả lại nhà sản xuất số hàng khuyến mại chưa sử dụng hết, kế toán ghi nhận thu nhập khác là giá trị số hàng khuyến mại không phải trả lại, ghi:

Nợ TK 156- Hàng hoá (giá trị tương đương của sản phẩm cùng loại)

Có TK 711 – Thu nhập khác.

Trường hợp doanh nghiệp là nhà phân phối hoạt động thương mại được nhận hàng hoá (không phải trả tiền) từ nhà sản xuất để quảng cáo, khuyến mại cho khách hàng mua hàng của nhà sản xuất, nhà phân phối

– Khi nhận hàng của nhà sản xuất (không phải trả tiền) dùng để khuyến mại, quảng cáo cho khách hàng, nhà phân phối phải theo dõi chi tiết số lượng hàng trong hệ thống quản trị nội bộ của mình và thuyết minh trên Bản thuyết minh Báo cáo tài chính đối với hàng nhận được và số hàng đã dùng để khuyến mại cho người mua.

– Khi hết chương trình khuyến mại, nếu không phải trả lại nhà sản xuất số hàng khuyến mại chưa sử dụng hết, kế toán ghi nhận thu nhập khác là giá trị số hàng khuyến mại không phải trả lại, ghi:

Nợ TK 156 – Hàng hoá (theo giá trị hợp lý)

Có TK 711 – Thu nhập khác.

Khi bán hàng tồn kho, giá gốc của hàng tồn kho đã bán được ghi nhận là chi phí sản xuất, kinh doanh trong kỳ phù hợp với doanh thu liên quan đến chúng được ghi nhận và phù hợp với bản chất giao dịch. Trường hợp xuất hàng tồn kho để khuyến mại, quảng cáo thì thực hiện theo nguyên tắc:

- a) Trường hợp xuất hàng tồn kho để khuyến mại, quảng cáo không thu tiền, không kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa…., kế toán ghi nhận giá trị hàng tồn kho vào chi phí bán hàng (chi tiết hàng khuyến mại, quảng cáo);

- b) Trường hợp xuất hàng tồn kho để khuyến mại, quảng cáo nhưng khách hàng chỉ được nhận hàng khuyến mại, quảng cáo kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm….) thì kế toán phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại, giá trị hàng khuyến mại được tính vào giá vốn (trường hợp này bản chất giao dịch là giảm giá hàng bán).

…Trường hợp doanh nghiệp sử dụng sản phẩm sản xuất ra để biếu tặng, khuyến mại, quảng cáo (theo pháp luật về thương mại), khi xuất sản phẩm cho mục đích khuyến mại, quảng cáo:

a) Trường hợp xuất sản phẩm để biếu tặng, khuyến mại, quảng cáo không thu tiền, không kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa…., kế toán ghi nhận giá trị sản phẩm vào chi phí bán hàng (chi tiết hàng khuyến mại, quảng cáo), ghi:

Nợ TK 641 – Chi phí bán hàng

Có TK 155 – Thành phẩm (chi phí sản xuất sản phẩm).

b) Trường hợp xuất sản phẩm để khuyến mại, quảng cáo nhưng khách hàng chỉ được nhận hàng khuyến mại, quảng cáo kèm theo các điều kiện khác như phải mua sản phẩm (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm….) thì kế toán phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại, giá trị hàng khuyến mại được tính vào giá vốn hàng bán (trường hợp này bản chất giao dịch là giảm giá hàng bán).

– Khi xuất hàng khuyến mại, kế toán ghi nhận giá trị hàng khuyến mại vào giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán (giá thành sản xuất)

Có TK 155 – Thành phẩm.

– Ghi nhận doanh thu của hàng khuyến mại trên cơ sở phân bổ số tiền thu được cho cả sản phẩm được bán và sản phẩm khuyến mại, quảng cáo, ghi:

Nợ các TK 111, 112, 131…

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass