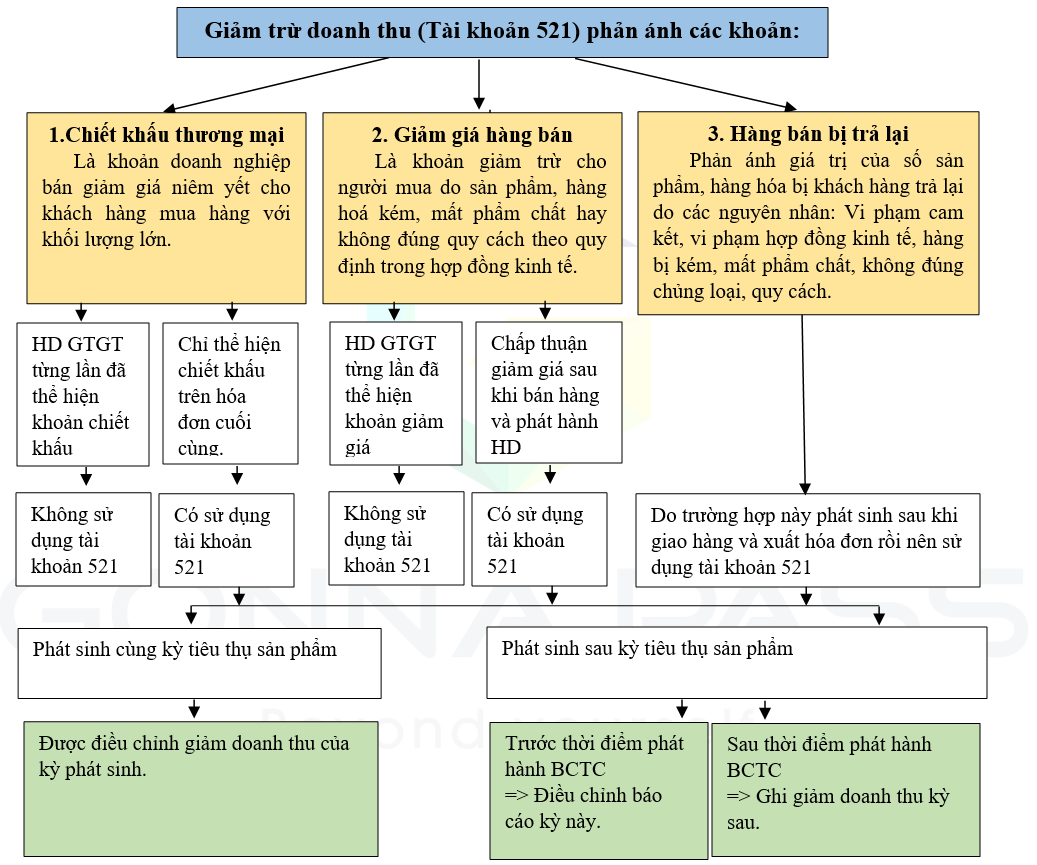

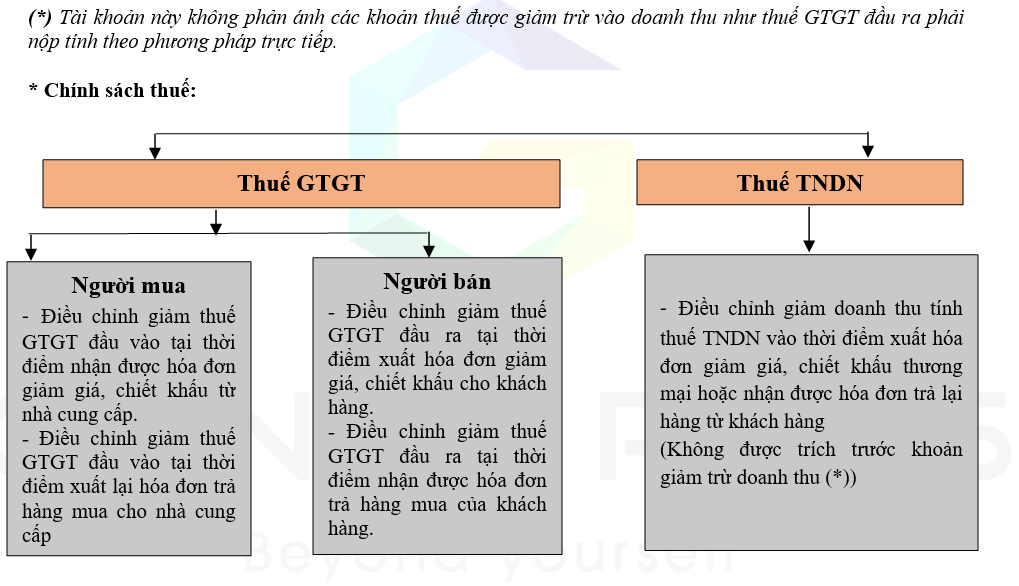

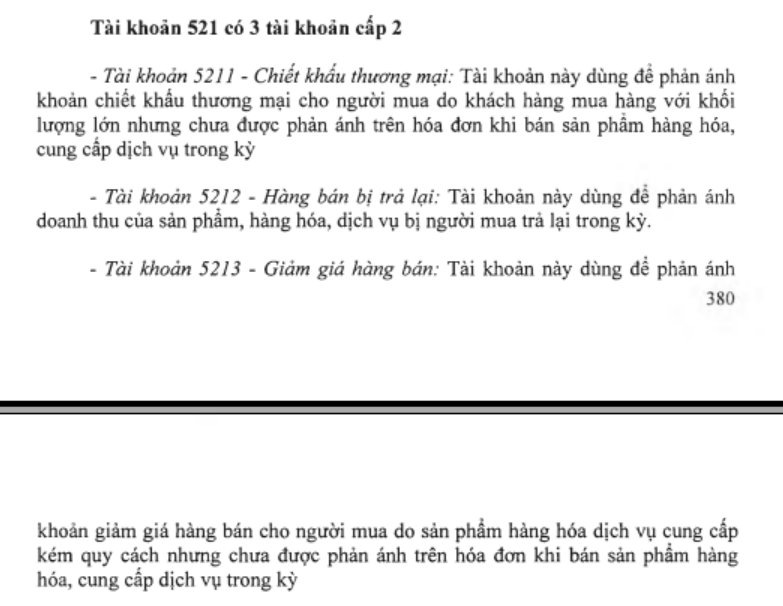

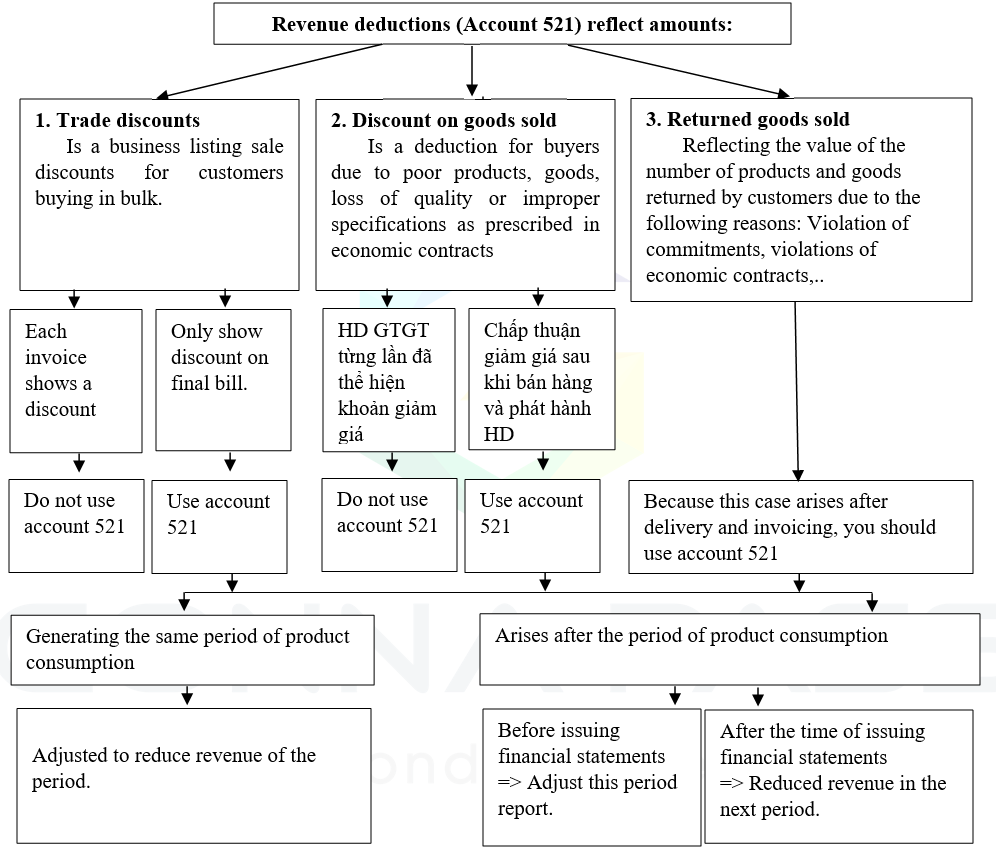

Thay đổi từ thông tư 200/2014/TT-BTC, đối với các khoản giảm giá hàng bán, chiết khấu thương mại, hàng bán bị trả lại đã được theo dõi chung trên 1 tài khoản cấp 1 – Tài khoản 521 – Giảm trừ doanh thu, nhưng vẫn chia thành 3 tài khoản cấp 2, (trước đây sử dụng 3 tài khoản cấp 1 riêng biệt). Như vậy, nguyên tắc kế toán và chính sách thuế đối với các khoản giảm trừ doanh thu theo thông tư 200 như thế nào?

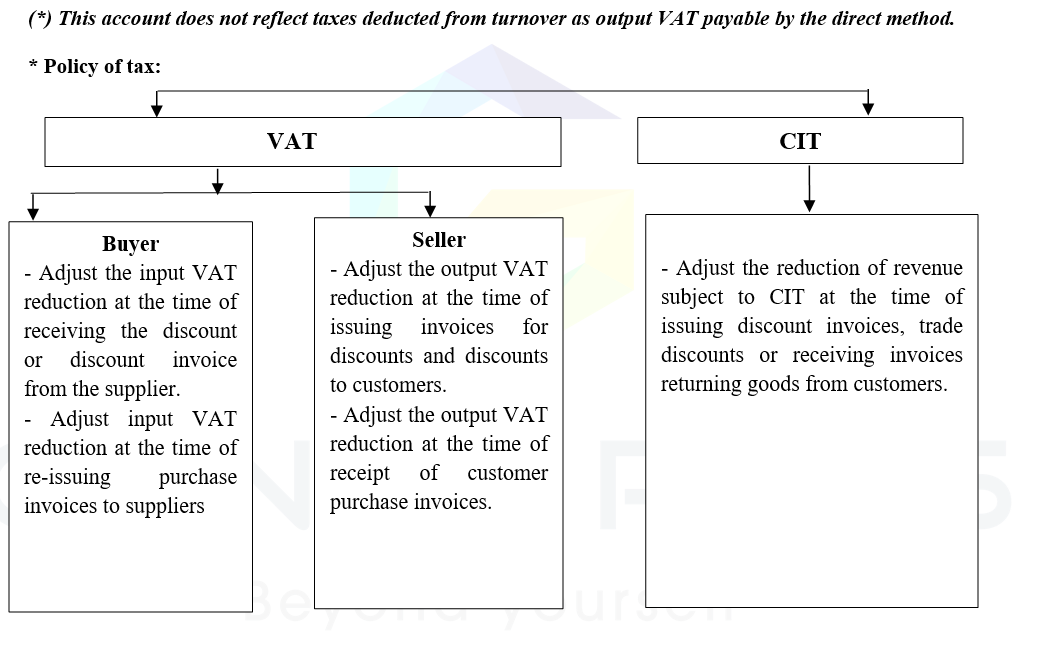

Nguyên tắc kế toán

Lưu ý về tài khoản ghi nhận (Bản gốc của thông tư 200/2014/TT-BTC xác định TK 5212 là TK Hàng bán bị trả lại; TK 5213 là TK Giảm giá hàng bán)

Theo hướng dẫn tại các công văn

Công văn 9605/CT-TTHT của Cục thuế Tp. Hà Nội ngày 13 tháng 3 năm 2017:

Công văn 10280/CT-TTHT của Cục thuế Tp. Hồ Chí Minh ngày 21 tháng 10 năm 2016:

Change from Circular 200, For sales discounts, trade discounts, sales returns are tracked collectively on 1 account 521 – Sales deduction.

So, how are the accounting principles and tax policies for sales deductions under Circular 200?

* Accounting principles:

Biên soạn: Lê Thị Minh Ngoan- Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass