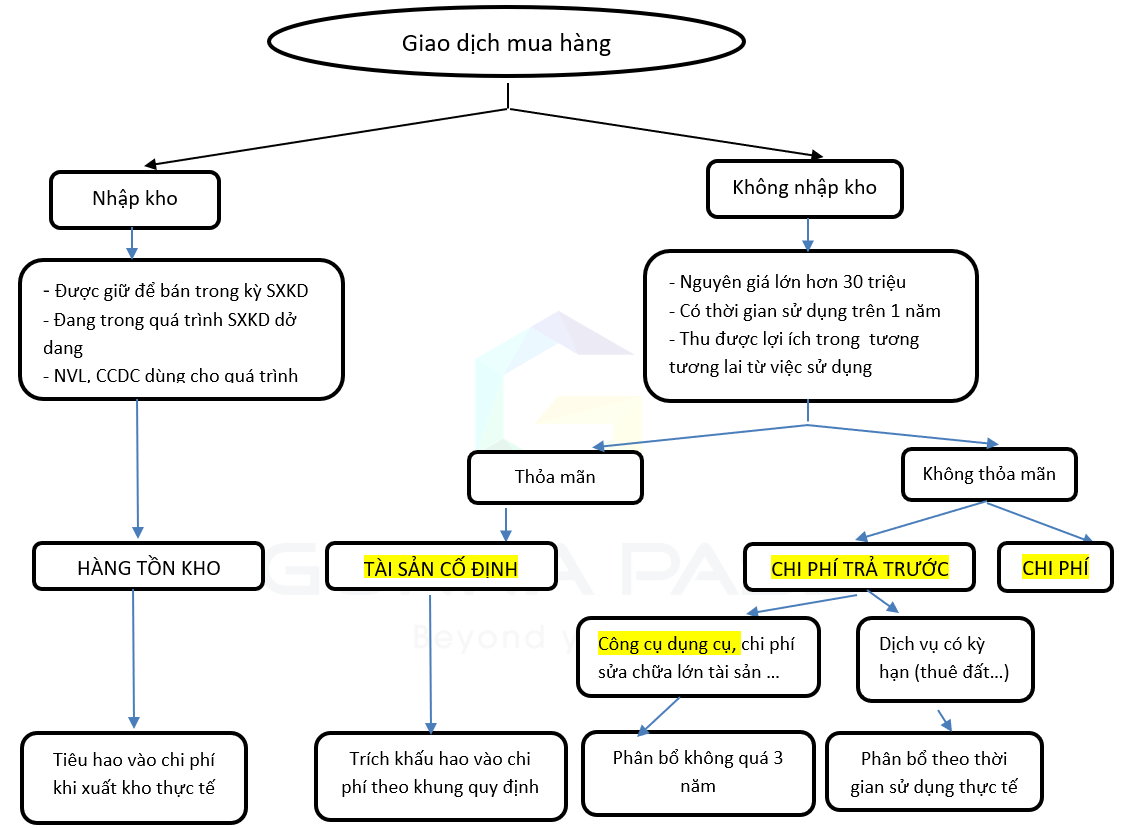

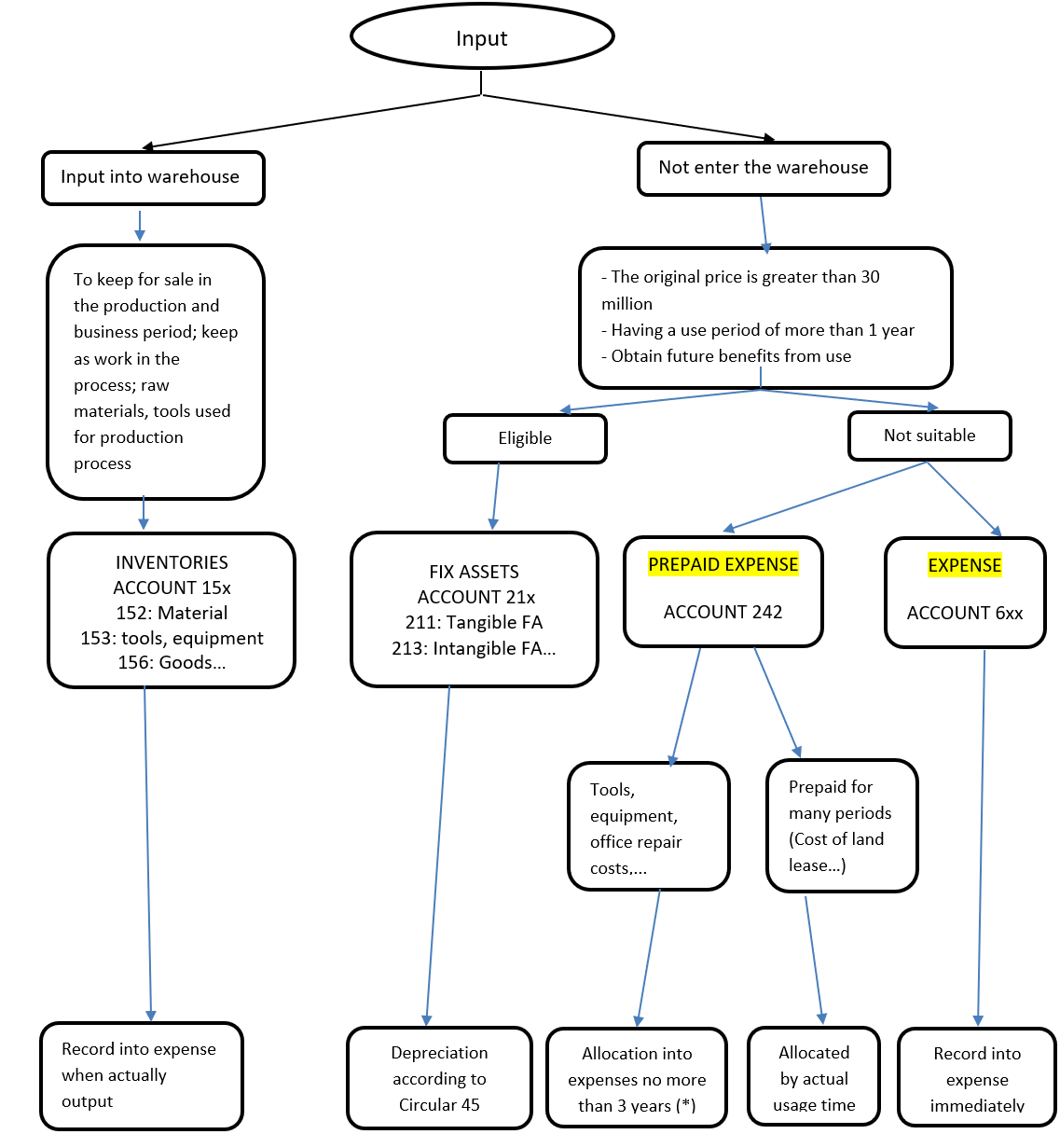

Quá trình mua hàng của doanh nghiệp có thể phát sinh nhiều loại hàng hóa khác nhau. Kế toán cần phân biệt được các đối tượng được mua để thực hiện phản ánh đúng thông tin trên báo cáo tài chính liên quan (Hàng tồn kho? Tài sản? Chi phí? Bài viết dưới đây sẽ so sánh các khoản mục trên để thấy rõ được sự khác biệt.

Căn cứ pháp lý :

Tại điểm 2, điều 6 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của BTC hướng dẫn về thuế TNDN tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định như sau:

“2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

…d) Phần trích khấu hao vượt mức quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Đối với tài sản là công cụ, dụng cụ, bao bì luân chuyển, … không đáp ứng đủ điều kiện xác định là tài sản cố định theo quy định thì chi phí mua tài sản nêu trên được phân bổ dần vào chi phí hoạt động sản xuất kinh doanh trong kỳ nhưng tối đa không quá 3 năm…

2.16…Đối với chi phí sửa chữa tài sản cố định đi thuê mà trong hợp đồng thuê tài sản quy định bên đi thuê có trách nhiệm sửa chữa tài sản trong thời gian thuê thì chi phí sửa chữa tài sản cố định đi thuê được phép hạch toán vào chi phí hoặc phân bổ dần vào chi phí nhưng thời gian tối đa không quá 03 năm.

Trường hợp doanh nghiệp có chi các khoản chi phí để có các tài sản không thuộc tài sản cố định: chi về mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế, giấy phép chuyển giao công nghệ, nhãn hiệu thương mại, lợi thế kinh doanh, quyền sử dụng thương hiệu… thì các khoản chi này được phân bổ dần vào chi phí kinh doanh nhưng tối đa không quá 03 năm”

Các hướng dẫn:

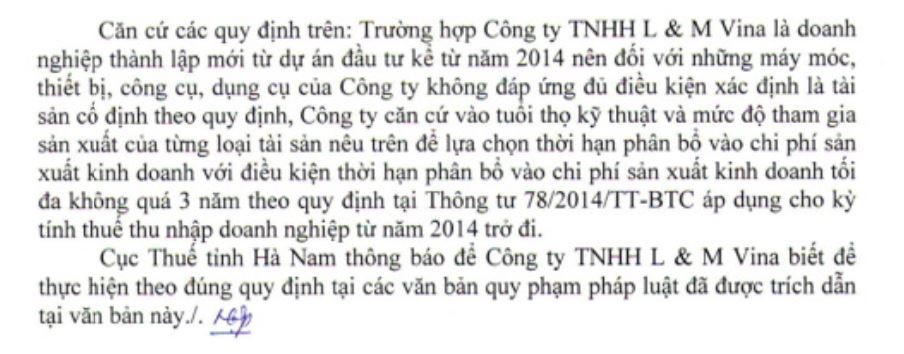

Công văn 1540/CT-TTHT :

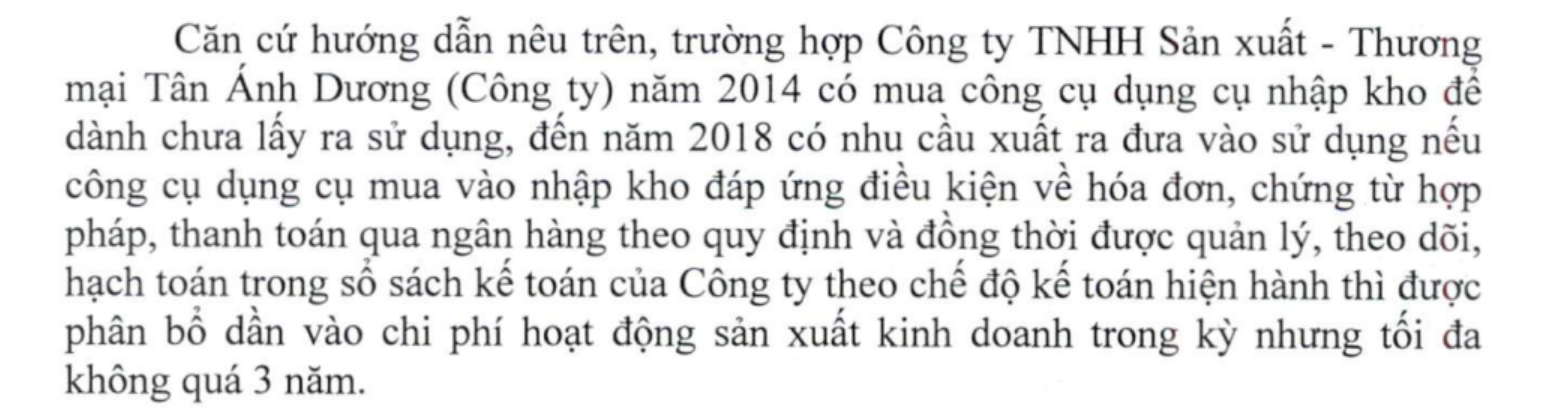

Công văn 42/CT-TTHT:

Article 4 – circular 96/2015/TT-BTC

Cost of purchase of assets that are instruments, tools, circulated packages, etc. other than fixed assets shall be gradually included in operating cost for up to 3 years.

With regard to expenditure on repair of fixed assets that are leased, if the lease contract states that the lessee is responsible for repairing the assets over the lease period, the repair cost may be included in expenses over a period of up to 03 years.

Expenditures on assets other than fixed assets (purchase of technical documents, patents, technology transfer licenses, trademarks, business advantages, right to use trademarks, etc.) may be gradually included in business expense over a period of up to 03 years.

Biên soạn: Nguyễn Thị Hà Trang – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass