Trước thực trạng giao dịch nội bộ của các tập đoàn đa quốc gia chiếm tỷ trọng cực lớn, trên 30% giá trị thương mại toàn cầu, rủi ro trốn, tránh thuế có thể gây thất thu lớn tới Ngân sách. Nguyên nhân của thực trạng này do Xói mòn cơ sở tính thuế và chuyển lợi nhuận (BEPS – Base Erosion and Profit Shifting), được hiểu là hành vi “trốn thuế/tránh thuế” của người nộp thuế thông qua việc doanh nghiệp chuyển lợi nhuận sang những nước, vùng lãnh thổ có mức thuế suất thấp hoặc bằng không. Thuế tối thiểu toàn cầu (GMT – viết tắt từ Global Minimum Tax) là loại thuế được đưa ra trong bối cảnh này.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

So sánh QDMTT và IIR

Đọc tổng quan về GMT tại https://manaboxvietnam.com/checklist-ve-thue-toi-thieu-toan-cau/

Thực hiện Nghị quyết số 107/2023/QH15 và Nghị định số 236/2025/NĐ-CP, dưới đây hướng dẫn chi tiết về hai cơ chế thuế bổ sung trọng yếu và cách thức tính toán nghĩa vụ thuế.

Việc phân biệt đúng giữa QDMTT (Thuế bổ sung tối thiểu nội địa đạt chuẩn) và IIR (Tổng hợp thu nhập chịu thuế tối thiểu) là bước đầu tiên để doanh nghiệp thực hiện đúng nghĩa vụ kê khai:

|

Tiêu chí |

Quy định thuế bổ sung tối thiểu nội địa đạt chuẩn (QDMTT) |

Quy định tổng hợp thu nhập chịu thuế tối thiểu (IIR) |

| Tên đầy đủ | Quy định về thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn. | Quy định về tổng hợp thu nhập chịu thuế tối thiểu. |

| Đối tượng áp dụng | Đơn vị hợp thành hoặc tập hợp các đơn vị hợp thành của tập đoàn đa quốc gia có hoạt động sản xuất, kinh doanh tại Việt Nam. | Công ty mẹ tối cao, công ty mẹ bị sở hữu một phần hoặc công ty mẹ trung gian tại Việt Nam nắm giữ quyền sở hữu tại đơn vị hợp thành chịu thuế suất thấp ở nước ngoài. |

| Cách tính cơ bản | Thuế bổ sung = (Tỷ lệ thuế bổ sung x Lợi nhuận tính thuế bổ sung) + Thuế bổ sung được điều chỉnh. | Thuế bổ sung tại một nước = (Tỷ lệ thuế bổ sung x Lợi nhuận tính thuế bổ sung) + Thuế bổ sung điều chỉnh – Thuế QDMTT đã nộp tại nước đó. |

| Tỷ lệ thuế bổ sung | Bằng 15% trừ đi Thuế suất thực tế (ETR) tại Việt Nam. | Bằng 15% trừ đi Thuế suất thực tế (ETR) tại quốc gia có đơn vị hợp thành chịu thuế thấp. |

| Phân bổ thuế | Thuế được tính và nộp trực tiếp cho toàn bộ lợi nhuận dưới mức tối thiểu phát sinh tại Việt Nam. | Thuế được phân bổ cho công ty mẹ tại Việt Nam dựa trên tỷ lệ phần quyền sở hữu đối với đơn vị hợp thành ở nước ngoài. |

| Thời hạn nộp tờ khai | Chậm nhất là 12 tháng sau ngày kết thúc năm tài chính. | – Năm đầu tiên: 18 tháng sau ngày kết thúc năm tài chính.

– Các năm tiếp theo: 15 tháng sau ngày kết thúc năm tài chính. |

| Biểu mẫu tờ khai | Mẫu số 01/TKTT-QDMTT và 01/TNDN-QDMTT. | Mẫu số 01/TKTT-IIR và 01/TNDN-IIR. |

Hướng dẫn cách tính Lợi nhuận tính thuế bổ sung: Để xác định số thuế phải nộp, doanh nghiệp cần tính toán chính xác Lợi nhuận tính thuế bổ sung theo công thức sau,:

Lợi nhuận tính thuế bổ sung = Thu nhập ròng – Khoản giảm trừ thu nhập dựa trên tài sản và tiền lương

Bước 1: Xác định Thu nhập ròng

Xác định điểm xuất phát

- Sử dụng lợi nhuận hoặc lỗ ròng kế toán tài chính của từng đơn vị hợp thành cư trú tại nước đó.

- Số liệu này phải được xác định dựa trên chuẩn mực kế toán tài chính được sử dụng để lập báo cáo tài chính hợp nhất của công ty mẹ tối cao.

Các khoản điều chỉnh

Lợi nhuận kế toán nêu trên phải được điều chỉnh thông qua việc cộng hoặc trừ các khoản mục sau đây:

- Cộng Chi phí thuế ròng (Net Tax Expense).

- Trừ Cổ tức được loại trừ (Excluded Dividends)

- Loại trừ Lãi hoặc lỗ trên vốn chủ sở hữu được loại trừ (Excluded Equity Gain/Loss):

- Điều chỉnh Lãi hoặc lỗ do đánh giá lại (Included Revaluation Gain/Loss):

- Các khoản chi phí không được trừ:

- Cộng lại các khoản chi phí thanh toán không hợp pháp.

- Cộng lại các khoản tiền phạt vi phạm hành chính có giá trị từ 50.000 EUR (hoặc giá trị tương đương bằng đồng tiền khác) trở lên.

- Sai sót chu kỳ trước và thay đổi nguyên tắc kế toán…

Bước 2: Tính toán Khoản giảm trừ dựa trên tài sản và tiền lương (SBIE)

Đây là cơ chế nhằm khuyến khích đầu tư thực chất. Trong giai đoạn chuyển tiếp, tỷ lệ giảm trừ được áp dụng ở mức ưu đãi và giảm dần theo lộ trình

Tỷ lệ giảm trừ trong giai đoạn chuyển tiếp (2024 – 2032): Nhằm hỗ trợ các tập đoàn trong những năm đầu triển khai, Chính phủ áp dụng tỷ lệ giảm trừ ưu đãi cao hơn mức 5% và giảm dần theo lộ trình cụ thể tại Phụ lục của Nghị quyết 107.

Tỷ lệ ổn định từ năm 2033 trở đi: Sau khi kết thúc giai đoạn chuyển tiếp nêu trên, kể từ năm tài chính 2033, mức giảm trừ thu nhập sẽ duy trì ổn định ở tỷ lệ 5% đối với cả chi phí tiền lương hợp lệ và giá trị sổ sách còn lại của tài sản hữu hình hợp lệ

3. Những lưu ý quan trọng về kê khai

- Mã số thuế riêng: Đơn vị hợp thành được chỉ định kê khai sẽ được cấp mã số thuế riêng 10 chữ số để sử dụng cho mục đích nộp thuế tối thiểu toàn cầu,.

- Đồng tiền kê khai: Tờ khai thông tin (Mẫu 01/TKTT) và Bản thuyết minh (Mẫu 01/TM) lập bằng đồng tiền sử dụng trong báo cáo tài chính hợp nhất của công ty mẹ tối cao. Tuy nhiên, số thuế nộp vào ngân sách phải bằng Đồng Việt Nam,.

- Hệ thống kê khai: Người nộp thuế thực hiện đăng ký, kê khai và nộp thuế hoàn toàn qua Cổng giao dịch điện tử của cơ quan thuế.

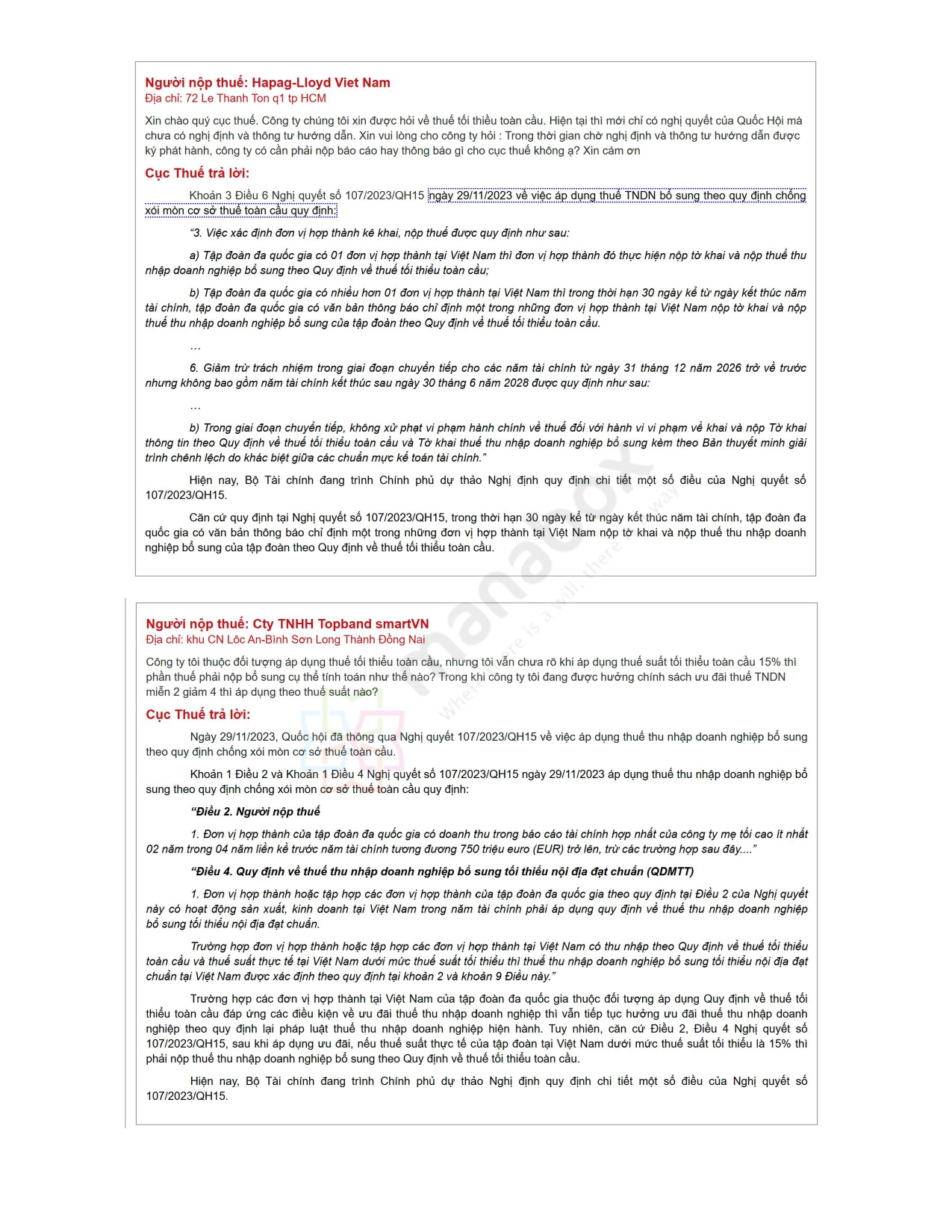

Một số cập nhật của Tổng Cục thuế như sau

Nghị quyết 107/2013/QH15 về thuế tối thiểu toàn cầu

Xem thêm

2023_107_Nghi quyet Thue toi thieu toan cau – MNB

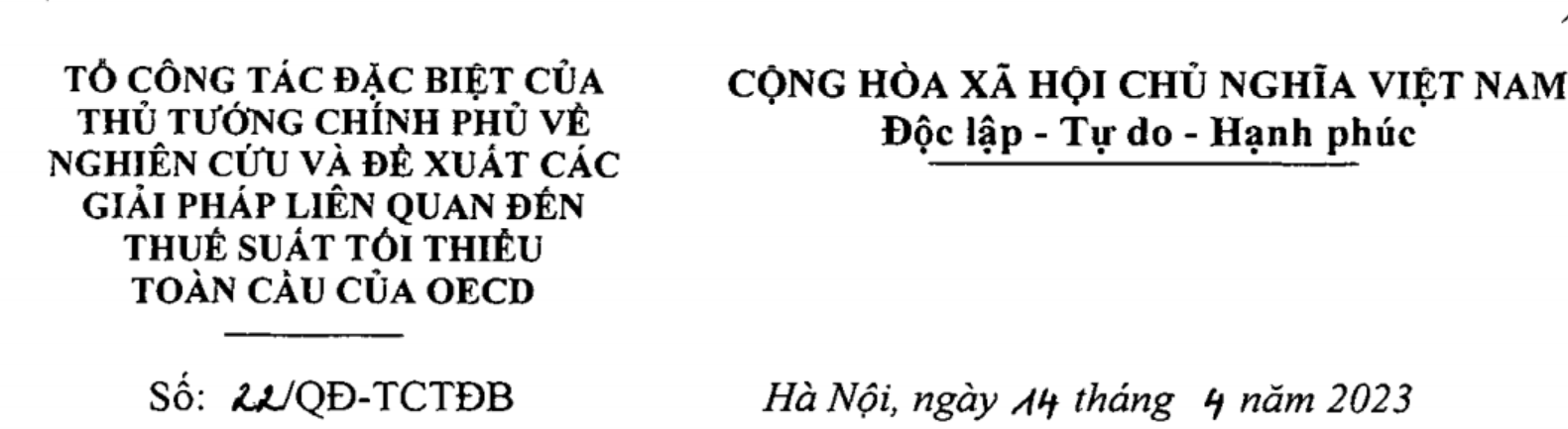

Văn phòng Chính phủ ban hành Thông báo số 120/TB-VPCP về thuế suất tối thiểu toàn cầu, tác động và ảnh hưởng đối với Việt Nam cũng như thành lập Tổ công tác đặc biệt của Thủ tướng Chính phủ về nghiên cứu và đề xuất các giải pháp liên quan đến thuế suất tối thiểu toàn cầu của OECD

Đối tượng áp dụng

Có thể hiểu, thuế này đánh vào các công ty với đặc điểm là

- Hoạt động đa quốc gia (MNE) thực hiện Đầu tư vào những nước có mức thuế suất thấp

- Doanh thu lớn (Doanh thu năm của Công ty mẹ tối cao (Ultimate Parent Entity – UPE) từ 750 triệu Euro trở lên trong ít nhất 02 năm tính trong 04 năm tài chính ngay trước năm thực hiện)

- Loại trừ: Tổ chức của chính phủ nước ngoài, tổ chức quốc tế, tổ chức phi lợi nhuận, quỹ đầu tư hoặc quỹ hưu trí; Công ty thành viên à Doanh thu trung bình < 10 triệu EUR và thu nhập trung bình hoặc lỗ < 1 triệu EUR; Thu nhập từ vận tải quốc tế

OECD đã ban hành Quy tắc mẫu theo các nguyên tắc được thống nhất trong Khung giải pháp. Trụ cột 2 trong Khung giải pháp về thuế toàn cầu được đưa ra nhằm mục đích hạn chế việc áp dụng chính sách ưu đãi thuế TNDN quá mức nhằm thu hút đầu tư nước ngoài, thông qua việc thiết lập một mặt bằng thuế suất chung cho tất cả các quốc gia. Nội dung chính của Trụ cột 2 này có thể tóm tắt 1 số điểm

- Quy định Tổng hợp thu nhập chịu thuế tối thiểu (Income Inclusion Rule IIR)

- Quy định lợi nhuận chịu thuế dưới mức tối thiểu (Undertaxed Payment Rule UTPR)

- Quy định Khấu trừ tại nguồn tối thiểu (The Subject to Tax Rule STTR)

- Thuế bổ sung tối thiểu nội địa đạt chuẩn (Qualified Domestic Minimum Top-up tax QDMTT)

Các bước tính thuế bổ sung của Tập đoàn MNE

B1: Xác định đối tượng áp dụng: Xác định các Tập đoàn MNE thuộc đối tượng áp dụng (loại trừ các đối tượng dưới ngưỡng doanh thu và thu nhập: Căn cứ thu nhập trước thuế trên BCTC loại trừ các Tập đoàn MNE có doanh thu trung bình của Tập đoàn tại Việt Nam trong 3 năm dưới 10 triệu EUR và thu nhập trước thuế trung bình của Tập đoàn tại Việt Nam trong 3 năm dưới 1 triệu EUR)

B2: Xác định thu nhập của Tập đoàn MNE: Thu nhập của Tập đoàn = Tổng thu nhập của các Công ty thành viên – Tổng lỗ của các Công ty thành viên

B3: Xác định thuế đã nộp của Tập đoàn MNE: Thuế đã nộp của Tập đoàn MNE = Tổng số thuế đã nộp của các công ty thành viên trong năm tài chính

B4: Tính thuế suất thực tế của Tập đoàn MNE: Tính toán thuế suất thực tế của Tập đoàn MNE và chọn các Tập đoàn MNE có thuế suất thực tế dưới mức tối thiểu

- Thuế suất thực tế = Thuế phải nộp / Thu nhập trước thuế theo BCTC

B5: Tính thuế bổ sung của Tập đoàn MNE: Thiết lập mức TNDN tối thiểu là 15% và tính thuế bổ sung mà Tập đoàn MNE phải nộp về nước có Công ty mẹ đóng trụ sở chính

Thuế bổ sung của MNE: Thu nhập tính thuế bổ sung * Thuế suất bổ sung

- Thu nhập tính thuế bổ sung = Thu nhập trước thuế theo BCTC – 10% * Chi phí tiền lương – 8% * Giá trị tài sản hữu hình

- Thuế suất bổ sung = Thuế suất tối thiểu (15%) – Thuế suất thực tế

Phân bổ thuế bổ sung của công ty thành viên = Thuế bổ sung của MNE x Thu nhập trước thuế của công ty thành viên x Thu nhập trước thuế của Tập đoàn MNE

Ví dụ: A Corporation là tập đoàn ở Nhật Bản có 03 công ty con tại Việt Nam là A1, A2, A3

–> Thuế bổ sung tại Việt Nam: T= (Y-SBIE)*ΔR |

Ảnh hưởng đến Việt Nam

Dự kiến, các nước có thể thực hiện đưa vào nội luật các quy tắc IIR và UTPR vào năm 2023, 2024. Liên quan đến việc doanh nghiệp là đối tượng cư trú của một quốc gia phải nộp thêm tiền thuế TNDN tại quốc gia đó đối với phần thu nhập từ nước ngoài, thực tế đã đựợc quy định tại các Hiệp định tránh đánh thuế 2 lần mà Việt Nam đã ký và Luật thuế TNDN

Thủ tục để cá nhân được trừ thuế đã nộp ở nước ngoài (Có ví dụ bài tập minh họa) – PIT paid oversea

Với chính sách ưu đãi thuế TNDN hiện nay của Việt Nam, có thể thấy việc tham gia thực hiện Trụ cột 2 này sẽ có tác động làm giảm tính hấp dẫn trong thu hút đầu tư nước ngoài vào Việt Nam thông qua chính sách ưu đãi thuế TNDN. Ví dụ như theo số liệu của Tổng cục Thuế tổng hợp đối với các công ty con của Tập đoàn Samsung và Intel trong 3 năm từ 2018-2020 cho thấy: thuế suất hiệu quả của 04 công ty con của Tập đoàn Samsung tại Việt Nam chỉ từ 2,88% đến 4,71%, của Intel chỉ từ 2,77% đến 5,94%, do đó thuế suất bổ sung mà công ty mẹ phải nộp có thể từ 10,29% đến 12,12% (đối với Samsung) và từ 9,06% đến 12,23% (đối với Intel).

Để trong tương lai để có môi trường đầu tư thu hút thì cần có giải pháp phù hợp trong quá trình sửa đổi, bổ sung Luật thuế TNDN tới đây theo hướng:

- Cho doanh nghiệp được tính bổ sung vào chi phí được trừ một số khoản chi liên quan đến nghiên cứu phát triển (R&D), chi cho nguồn nhân lực chất lượng cao, chi khấu hao nhanh,…

- Về ưu đãi thuế: Bổ sung quy định trường hợp doanh nghiệp có dự án đầu tư thuộc lĩnh vực đặc biệt ưu đãi thuế hoặc địa bàn đặc biệt ưu đãi thuế mà có công ty mẹ tối cao đạt mức doanh thu tối thiểu từ 18.000 nghìn tỷ đồng trở lên thì áp dụng mức thuế suất 15% trong suốt thời gian thực hiện dự án, không áp dụng ưu đãi về thời gian miễn, giảm thuế

- Đề xuất các giải pháp khác ngoài thuế TNDN như tăng mức miễn, giảm tiền thuê đất; miễn thuế thu nhập cá nhân đối với nhân lực chất lượng cao…

- Rà soát lại quy định tại khoản 4 Điều 75 Luật Đầu tư năm 2020 khi sửa Luật thuế TNDN cho phù hợp với bối cảnh hiện nay

“5a. Đối với các dự án đầu tư quy định tại khoản 2 Điều 20 của Luật Đầu tư, Thủ tướng Chính phủ quyết định áp dụng thuế suất ưu đãi giảm không quá 50% so với thuế suất ưu đãi quy định tại khoản 1 Điều này; thời gian áp dụng thuế suất ưu đãi không quá 1,5 lần so với thời gian áp dụng thuế suất ưu đãi quy định tại khoản 1 Điều này và được kéo dài thêm không quá 15 năm và không vượt quá thời hạn của dự án đầu tư.”;

b) Bổ sung khoản 1a vào sau khoản 1 Điều 14 như sau:

“1a. Đối với các dự án đầu tư quy định tại khoản 2 Điều 20 của Luật Đầu tư, Thủ tướng Chính phủ quyết định áp dụng miễn thuế tối đa không quá 06 năm và giảm 50% số thuế phải nộp tối đa không quá 13 năm tiếp theo.”;

https://manaboxvietnam.com/tac-dong-cua-thue-toi-thieu-toan-cau-den-hoat-dong-dau-tu-vao-viet-nam/

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass