Chi phí tổ chức 8/3 có được trừ? Có tính thuế TNCN không? Bài viết dưới đây đưa ra các quan điểm và hướng dẫn.

| Thảo luận Topic này tại Facebook tại:

https://www.facebook.com/groups/congvanketoan/permalink/25025622223749226/ |

Chi phí tổ chức 8/3 có được trừ không?

Theo chúng tôi, công ty chi tổ chức 8/3 cho lao động nữ có liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có đủ hóa đơn, chứng từ theo quy định của pháp luật. Do đó, doanh nghiệp được trừ khoản chi này khi tính thuế thu nhập doanh nghiệp. Tuy nhiên, khoản chi này không được vượt quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế.

Tặng hoa có cần xuất hóa đơn không

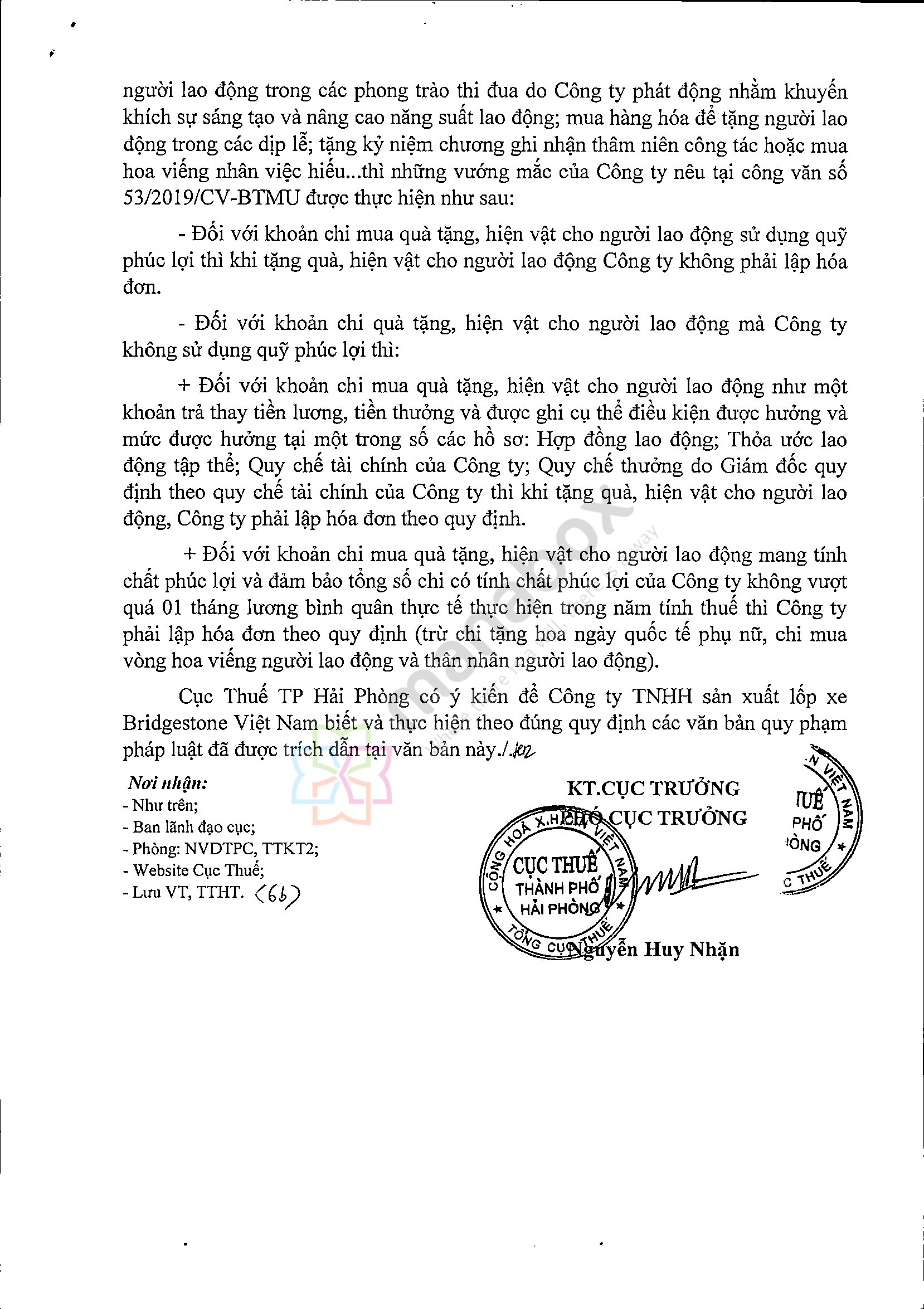

Theo quan điểm của một số Cục thuế (Cục thuế TP Hải Phòng) thì không cần, xem công văn dưới đây:

Trường hợp công ty… có mua hàng hóa để tặng cho người lao động trong các phong trào thi đua do công ty phát động nhằm khuyến khích sự sáng tạo và nâng cao năng suất lao động, mua hàng hóa để tặng người lao động trong các dịp lễ, kỷ niệm thì:

- + Đối với khoản chi mua quà tặng, hiện vật cho người lao động mang tính chất phúc lợi và đảm bảo tổng số chi có tính chất phúc lợi của Công ty không vượt quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế thì Công ty phải lập hóa đơn theo quy định (trừ chi tặng hoa ngày quốc tế phụ nữ, chi mua vòng hoa viếng người lao động và thân nhân người lao động).

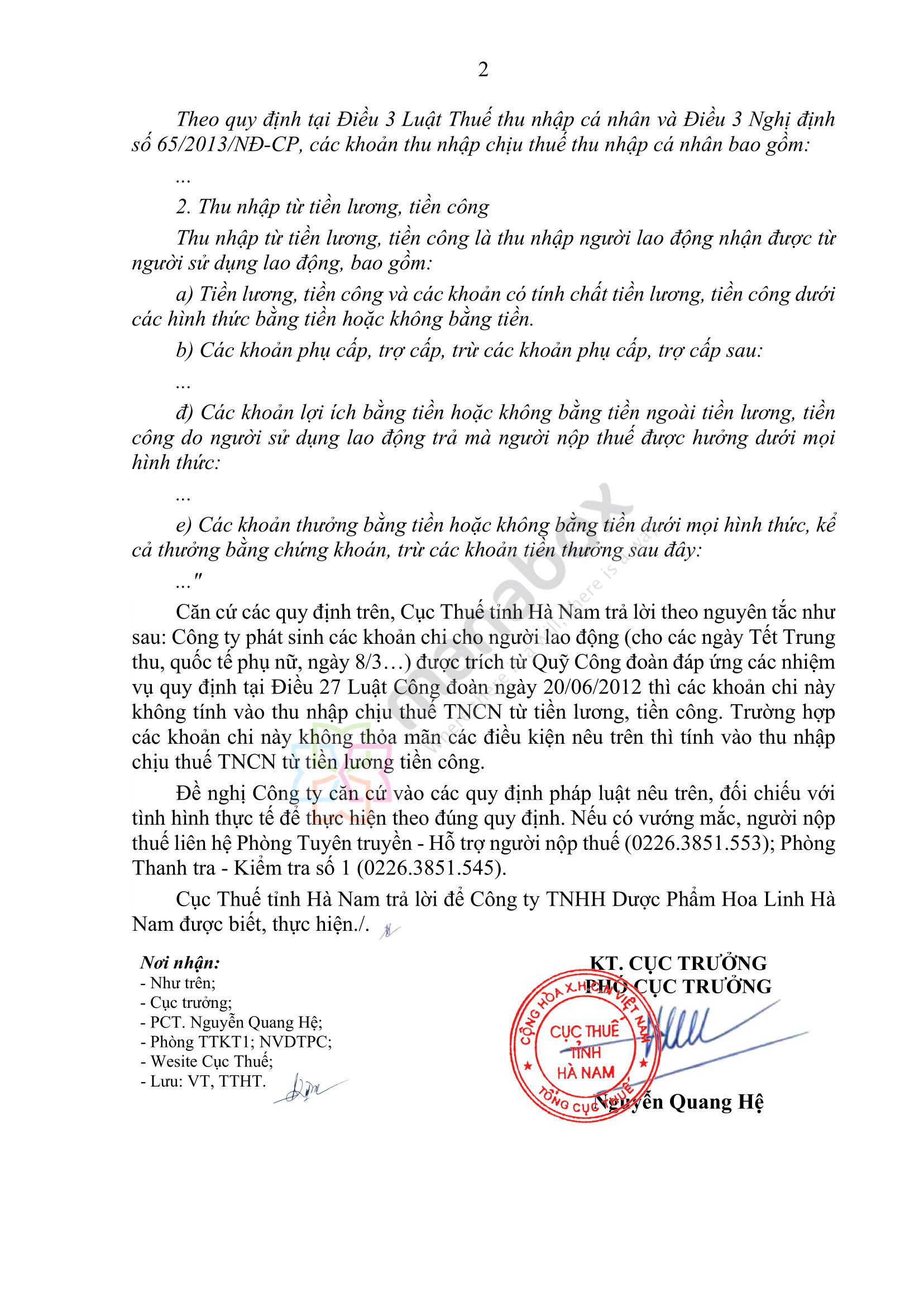

Nếu chi từ Quỹ công đoàn…

Trường hợp Công ty phát sinh các khoản chi cho người lao động (cho các ngày Tết Trung thu, quốc tế phụ nữ, ngày 8/3…) được trích từ Quỹ Công đoàn đáp ứng các nhiệm vụ quy định tại Điều 27 Luật Công đoàn ngày 20/06/2012 thì các khoản chi này không tính vào thu nhập chịu thuế TNCN từ tiền lương, tiền công. Trường hợp các khoản chi này không thỏa mãn các điều kiện nêu trên thì tính vào thu nhập chịu thuế TNCN từ tiền lương tiền công

Điểm 2.5 khoản 2 Điều 6 Quy định ban hành kèm theo Quyết định 4290/QĐ-TLĐ năm 2022, chi quà tặng 8/3 cho lao động nữ là một trong những khoản chi tuyên truyền các hoạt động về giới và bình đẳng giới. Cụ thể, các khoản chi tuyên truyền các hoạt động về giới và bình đẳng giới bao gồm:

- – Chi cho các hoạt động tuyên truyền về giới, bình đẳng giới và lồng ghép giới các hoạt động về dân số, sức khỏe sinh sản, kế hoạch hóa gia đình, phòng chống bạo lực gia đình.

- – Chi hỗ trợ mua đồ dùng, thiết bị mẫu giáo, nhà trẻ tại đơn vị (nếu có); hỗ trợ đoàn viên và người lao động có con gửi nhà trẻ, học mẫu giáo.

- – Chi tuyên truyền, tổ chức hoạt động nhân ngày Quốc tế phụ nữ 8/3, ngày Phụ nữ Việt Nam 20/10, ngày Gia đình Việt Nam 28/6, ngày Quốc tế Hạnh phúc 20/3, ngày Dân số 26/12.

- – Chi hoạt động của Ban Nữ công quần chúng, Câu lạc bộ nữ công cơ sở, hội thi cán bộ nữ công giỏi, hội thi chuyên đề nữ công, phong trào thi đua giỏi việc nước đảm việc nhà…

Mức chi quà tặng 8/3 cho lao động nữ tối đa là 25% nguồn thu kinh phí công đoàn công đoàn cơ sở được sử dụng (Điểm 3.2 khoản 3 Điều 5 Quy định ban hành kèm theo Quyết định 4290/QĐ-TLĐ)

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091