Tổng cục Thuế đã ban hành Quyết định số 108/QĐ-TCT ngày 24/01/2025 về quy trình hoàn thuế TNCN tự động (Quyết định 108). Quy trình này có hiệu lực thi hành kể từ ngày ký và được áp dụng đối với cơ quan thuế các cấp trên toàn quốc.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

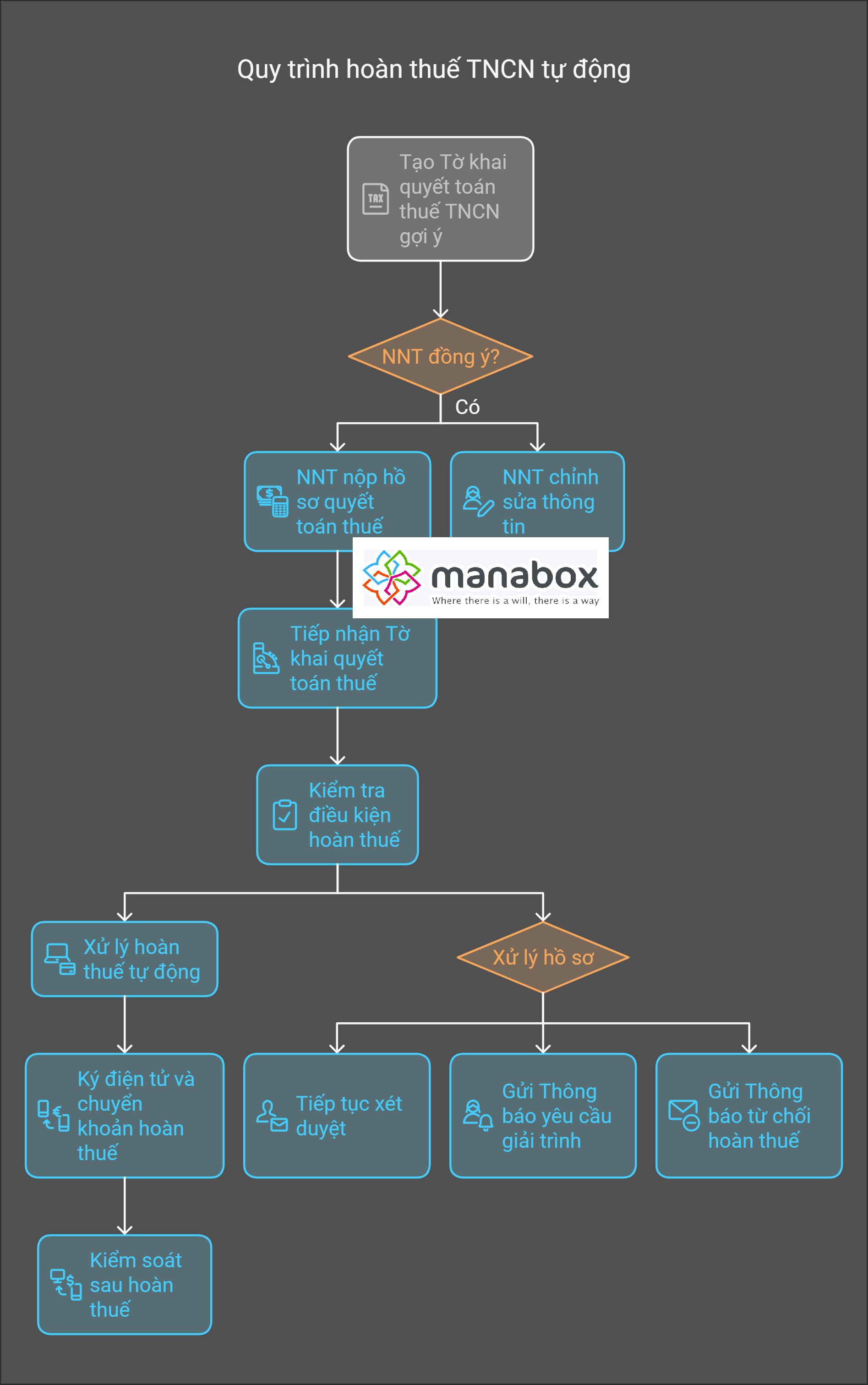

Các bước thực hiện

Quy trình hoàn thuế TNCN tự động được áp dụng trên toàn quốc cho cá nhân trực tiếp quyết toán thuế có đề nghị hoàn thuế. Quy trình này được áp dụng từ kỳ quyết toán thuế TNCN năm 2024 và giúp NNT thực hiện các bước hoàn thuế nhanh chóng, chính xác.

Bước 1: Tạo Tờ khai quyết toán thuế TNCN gợi ý

- Hệ thống CNTT của ngành Thuế tự động tổng hợp dữ liệu từ tổ chức trả thu nhập, cá nhân, và dữ liệu nghĩa vụ thuế.

- Tạo Tờ khai quyết toán thuế TNCN gợi ý cho NNT là cá nhân trực tiếp quyết toán thuế.

- NNT kiểm tra thông tin trên ứng dụng eTax Mobile hoặc Thuế điện tử.

- Nếu đồng ý: NNT xác nhận và nộp hồ sơ quyết toán thuế.

- Nếu không đồng ý: NNT chỉnh sửa thông tin, bổ sung lý do chênh lệch và gửi kèm tài liệu chứng minh.

Bước 2: Tiếp nhận Tờ khai quyết toán thuế có đề nghị hoàn thuế

- Hệ thống TTGQ TTHC tự động gửi Thông báo tiếp nhận hồ sơ khai thuế điện tử cho NNT.

- Ngay sau đó, phân hệ hoàn thuế tự động tạo hồ sơ đề nghị hoàn thuế.

- Nếu hồ sơ được nộp bằng phương thức khác, hệ thống tự động tiếp nhận và xử lý theo quy định hiện hành.

Bước 3: Kiểm tra điều kiện hoàn thuế tự động

Hệ thống xác định hồ sơ có đủ điều kiện xử lý tự động hay không:

- Tổ chức trả thu nhập đã nộp thay thuế đầy đủ hoặc cá nhân đã nộp đủ thuế vào ngân sách.

- Số liệu thu nhập chịu thuế khớp với dữ liệu quản lý thuế.

- Tài khoản ngân hàng nhận tiền hoàn thuế đã được xác minh.

Bước 4: Xử lý hoàn thuế tự động

-

Nếu đủ điều kiện:

- Hệ thống tự động tạo Đề xuất hoàn thuế, lập Quyết định hoàn thuế và Lệnh hoàn trả.

- Chuyển cho Thủ trưởng CQT ký điện tử.

-

Nếu không đủ điều kiện:

- Hệ thống gửi thông báo đến lãnh đạo và cán bộ thuế để xem xét xử lý hồ sơ theo các trường hợp sau:

- Nếu hồ sơ đã có tài liệu bổ sung hợp lệ → Tiếp tục xét duyệt hoàn thuế.

- Nếu cần bổ sung thêm thông tin → Gửi Thông báo yêu cầu giải trình.

- Nếu hồ sơ không đáp ứng điều kiện → Gửi Thông báo từ chối hoàn thuế.

- Hệ thống gửi thông báo đến lãnh đạo và cán bộ thuế để xem xét xử lý hồ sơ theo các trường hợp sau:

Bước 5: Ký điện tử và chuyển khoản hoàn thuế

- Hệ thống hỗ trợ ký điện tử hàng loạt các quyết định hoàn thuế.

- Lệnh hoàn thuế được chuyển đến Kho bạc Nhà nước để thực hiện chi trả.

- Nếu thông tin trên Lệnh hoàn thuế không khớp, bộ phận GQHS xử lý theo quy định.

Bước 6: Kiểm soát sau hoàn thuế

- Hàng quý, hệ thống tự động tổng hợp dữ liệu để cảnh báo trường hợp thay đổi nghĩa vụ thuế sau hoàn.

- Cơ quan thuế thực hiện kiểm soát sau hoàn và thu hồi hoàn thuế nếu cần thiết.

Hướng dẫn tự hoàn thuế TNCN và quyết toán – How to finalize PIT?

Những Điểm Cần Lưu Ý Để Được Hoàn Thuế TNCN Tự Động

Các bước hướng dẫn lập tờ khai Quyết toán thuế TNCN như sau:

a) NNT có cần nộp hồ sơ quyết toán thuế không?

- Có. Để đảm bảo hoàn thuế được xử lý tự động, NNT nên sử dụng chức năng “Tờ khai quyết toán thuế TNCN gợi ý” trên eTax Mobile hoặc iCanhan.

- NNT cần liên kết và đăng ký số tài khoản ngân hàng (đích danh và đã xác thực) để nhận tiền hoàn thuế.

b) Thời gian xử lý hoàn thuế có được rút ngắn không?

- Nếu hồ sơ đáp ứng đầy đủ điều kiện, hệ thống sẽ tự động xử lý và chuyển lệnh hoàn thuế đến Kho bạc Nhà nước trong 3 ngày làm việc kể từ khi nhận hồ sơ.

- Nếu hồ sơ không đủ điều kiện, NNT sẽ nhận Thông báo yêu cầu giải trình hoặc từ chối hoàn thuế theo quy định.

c) Các tình huống phát sinh cần lưu ý

- Trường hợp doanh nghiệp kê khai sai thu nhập của cá nhân, NNT có thể phản hồi qua eTax Mobile hoặc iCanhan để yêu cầu điều chỉnh.

- Nếu thông tin tài khoản nhận tiền không khớp, hệ thống sẽ yêu cầu cập nhật trước khi xử lý hoàn thuế.

Hệ thống CNTT cập nhật, cảnh báo, giám sát việc thay đổi nghĩa vụ thuế sau hoàn để thực hiện kiểm tra, thu hồi nếu có sai phạm. Tổng cục Thuế, Cục Công nghệ thông tin và các cơ quan thuế địa phương chịu trách nhiệm triển khai, hướng dẫn, nâng cấp hệ thống đảm bảo hoàn thành trước 31/3/2025.

Chi tiết

Tạo và tiếp nhận tờ khai quyết toán thuế TNCN

Tại Điều 4. Tạo và tiếp nhận Tờ khai quyết toán thuế TNCN gợi ý có đề nghị hoàn của NNT:

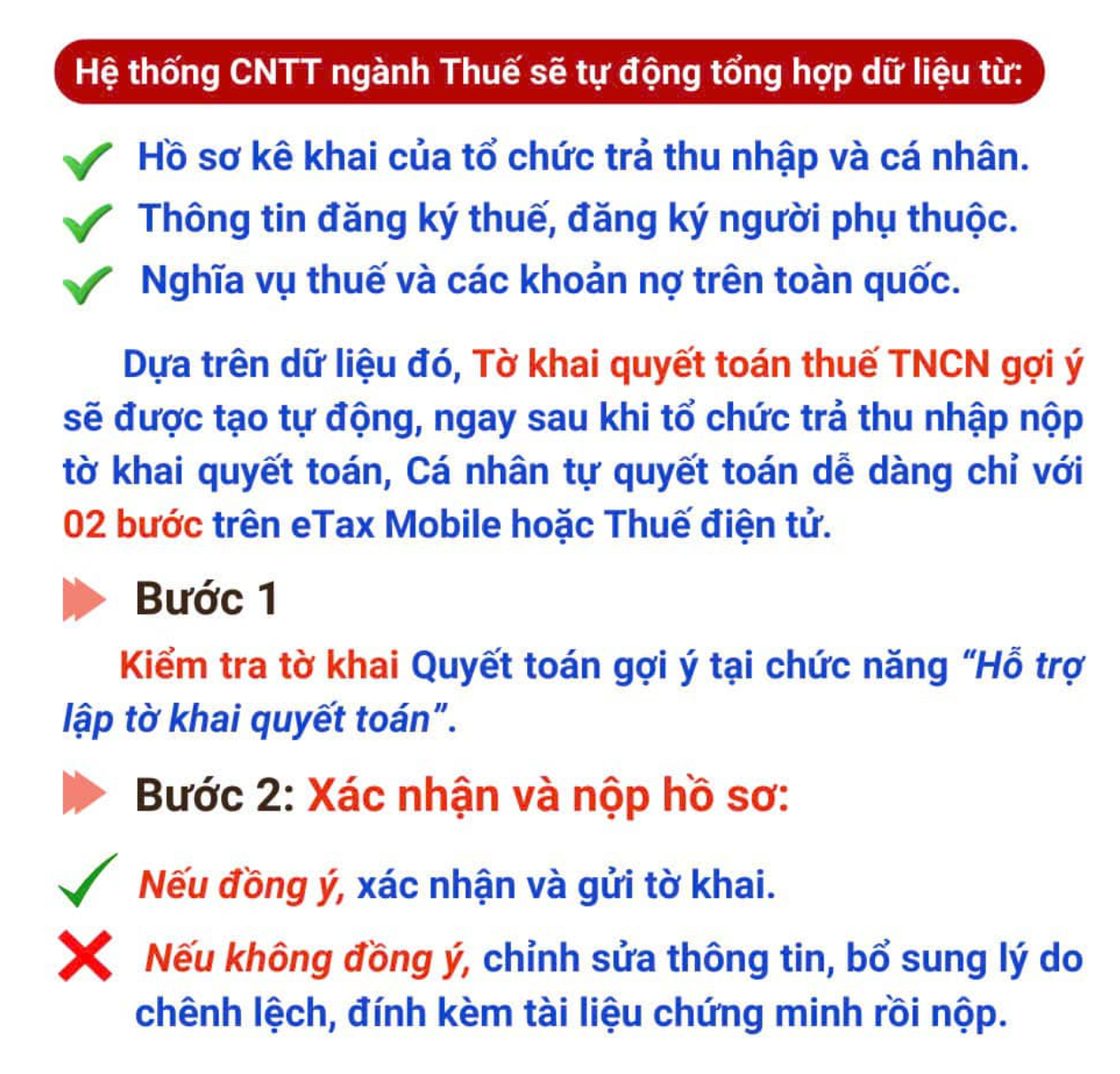

Thứ nhất, về việc tạo Tờ khai quyết toán thuế TNCN gợi ý: Từ cơ sở dữ liệu kê khai của tổ chức trả thu nhập và của cá nhân, dữ liệu đăng ký thuế và đăng ký người phụ thuộc, dữ liệu tổng quan về nghĩa vụ thuế, các khoản nợ của NNT trên toàn quốc, hệ thống ứng dụng công nghệ thông tin (CNTT) của ngành Thuế tự động tổng hợp dữ liệu đối với các chỉ tiêu trên tờ khai quyết toán thuế TNCN để xác định nghĩa vụ kê khai của NNT và tạo Tờ khai quyết toán thuế TNCN gợi ý đối với NNT là cá nhân trực tiếp quyết toán thuế TNCN. Việc tổng hợp dữ liệu và tạo lập Tờ khai gợi ý được hệ thống ứng dụng CNTT ngành Thuế tự động thực hiện ngay sau thời hạn nộp tờ khai quyết toán thuế TNCN của tổ chức trả thu nhập.

NNT là cá nhân sử dụng ứng dụng eTax Mobile, ứng dụng Thuế điện tử dành cho cá nhân của Tổng cục Thuế để kiểm tra thông tin trên Tờ khai quyết toán thuế TNCN gợi ý do hệ thống ứng dụng CNTT của ngành Thuế tự động tạo lập.

Trường hợp NNT đồng ý với thông tin được gợi ý trên Tờ khai quyết toán thuế TNCN gợi ý, NNT xác nhận và nộp hồ sơ quyết toán theo quy định trên ứng dụng.

Trường hợp NNT không đồng ý với thông tin được gợi ý trên Tờ khai quyết toán thuế TNCN gợi ý, NNT sửa lại thông tin tại các chỉ tiêu tương ứng, bổ sung lý do chênh lệch với số cơ quan thuế gợi ý và nộp hồ sơ quyết toán kèm theo tài liệu chứng minh theo quy định.

Thứ hai, về việc tiếp nhận Tờ khai quyết toán thuế TNCN gợi ý có đề nghị hoàn trả của NNT: Hệ thống thông tin giải quyết thủ tục hành chính tự động tạo và gửi Thông báo về việc tiếp nhận hồ sơ khai thuế điện tử, Thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC của Bộ Tài chính), cho NNT ngay sau khi nhận được hồ sơ quyết toán thuế TNCN có chỉ tiêu “Số thuế hoàn trả cho NNT”.

Ngay sau khi gửi Thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế cho NNT, phân hệ hoàn thuế tự động tạo hồ sơ đề nghị hoàn thuế.

Thứ ba, đối với hồ sơ quyết toán thuế TNCN có đề nghị hoàn trả của NNT: được nộp bằng phương thức khác với quy định tại khoản 1 Điều 4 Quy trình hoàn thuế TNCN tự động ban hành kèm theo Quyết định 108/QĐ-TCT 2025, hệ thống thông tin giải quyết thủ tục hành chính và bộ phận tiếp nhận và trả kết quả thực hiện tiếp nhận, chấp nhận tờ khai và xử lý hồ sơ khai thuế theo quy định tại Quy trình quản lý khai thuế, nộp thuế và quản lý nghĩa vụ thuế của NNT. Sau đó, hệ thống thông tin giải quyết thủ tục hành chính thực hiện tự động tiếp nhận hồ sơ hoàn thuế và phân hệ hoàn thuế tự động tạo hồ sơ đề nghị hoàn thuế theo quy định tại khoản 2 Điều 4 Quy trình hoàn thuế TNCN tự động ban hành kèm theo Quyết định 108/QĐ-TCT 2025.

Hồ sơ đủ điều kiện được xử lý tự động

Tại Điều 5. Giải quyết hoàn thuế TNCN tự động quy định: Phân hệ hoàn thuế TNCN sẽ tự động kiểm tra và xác định hồ sơ đủ điều kiện được xử lý tự động khi đáp ứng các điều kiện. Cụ thể:

Thứ nhất, tại thời điểm giải quyết hồ sơ hoàn thuế TNCN của người nộp thuế, tổ chức trả thu nhập đã hoàn thành nghĩa vụ nộp thay tiền thuế TNCN đã khấu trừ hoặc tổng tiền thuế TNCN người nộp thuế là cá nhân đã nộp đủ vào NSNN tại kỳ quyết toán người nộp thuế có đề nghị hoàn thuế.

Thứ hai, hồ sơ hoàn thuế TNCN có chỉ tiêu “Tổng thu nhập chịu thuế” khớp đúng với số liệu tổng hợp trong kỳ quyết toán thuế theo cơ sở dữ liệu quản lý thuế của ngành Thuế tại thời điểm giải quyết hồ sơ và có chỉ tiêu “Tổng số thuế đề nghị hoàn trả” nhỏ hơn hoặc bằng số liệu tổng hợp trong kỳ quyết toán thuế theo cơ sở dữ liệu quản lý thuế của ngành Thuế tại thời điểm giải quyết hồ sơ.

Thứ ba, thông tin tài khoản nhận tiền hoàn trả của người nộp thuế được xác minh và liên kết với cơ sở dữ liệu quản lý thuế của ngành Thuế.

Trường hợp hồ sơ hoàn thuế TNCN của người nộp thuế đáp ứng đủ các điều kiện, phân hệ hoàn thuế TNCN tự động tạo đề xuất hoàn thuế, lập Quyết định hoàn thuế (hoặc Quyết định hoàn kiêm bù trừ thu NSNN) và Lệnh hoàn trả khoản thu NSNN (hoặc Lệnh hoàn trả kiêm bù trừ khoản thu NSNN) để chuyển Thủ trưởng cơ quan thuế ký điện tử. Những công việc nêu trên do hệ thống ứng dụng CNTT của ngành Thuế tự động thực hiện kể từ khi gửi Thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế cho NNT.

Trường hợp xác định hồ sơ hoàn thuế không thuộc đối tượng và trường hợp được hoàn thuế, bộ phận giải quyết hồ sơ hoàn thuế dự thảo Thông báo về việc hồ sơ chưa đủ điều kiện hoàn thuế không được hoàn thuế (Mẫu số 04/TB-HT ban hành kèm theo Thông tư số 80/2021/TT-BTC) trên TMS, trình Thủ trưởng cơ quan thuế ký ban hành, gửi NNT.

* Quy trình hoàn thuế TNCN tự động ban hành kèm theo Quyết định số 108/QĐ-TCT 2025 có hiệu lực thi hành kể từ ngày ký và thay thế các quy định về xử lý hồ sơ hoàn thuế TNCN của cá nhân trực tiếp quyết toán thuế tại Quy trình hoàn thuế ban hành kèm theo Quyết định số 679/QĐ-TCT ngày 31/5/2023 của Tổng cục trưởng Tổng cục Thuế.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040