Dưới đây là các quy định pháp lý về Hoàn thuế khi bán hàng 5% và công thức tính toán

Theo Luật 48/2024/QH15

3. Cơ sở kinh doanh chỉ sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 04 quý liên tục thì được hoàn thuế giá trị gia tăng; trường hợp cơ sở kinh doanh sản xuất hàng hóa, cung cấp dịch vụ chịu nhiều mức thuế suất thuế giá trị gia tăng thì được hoàn thuế theo tỷ lệ phân bổ do Chính phủ quy định.

Chính phủ ban hành Nghị định 181/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng.

…Điều 31. Hoàn thuế đối với hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5%

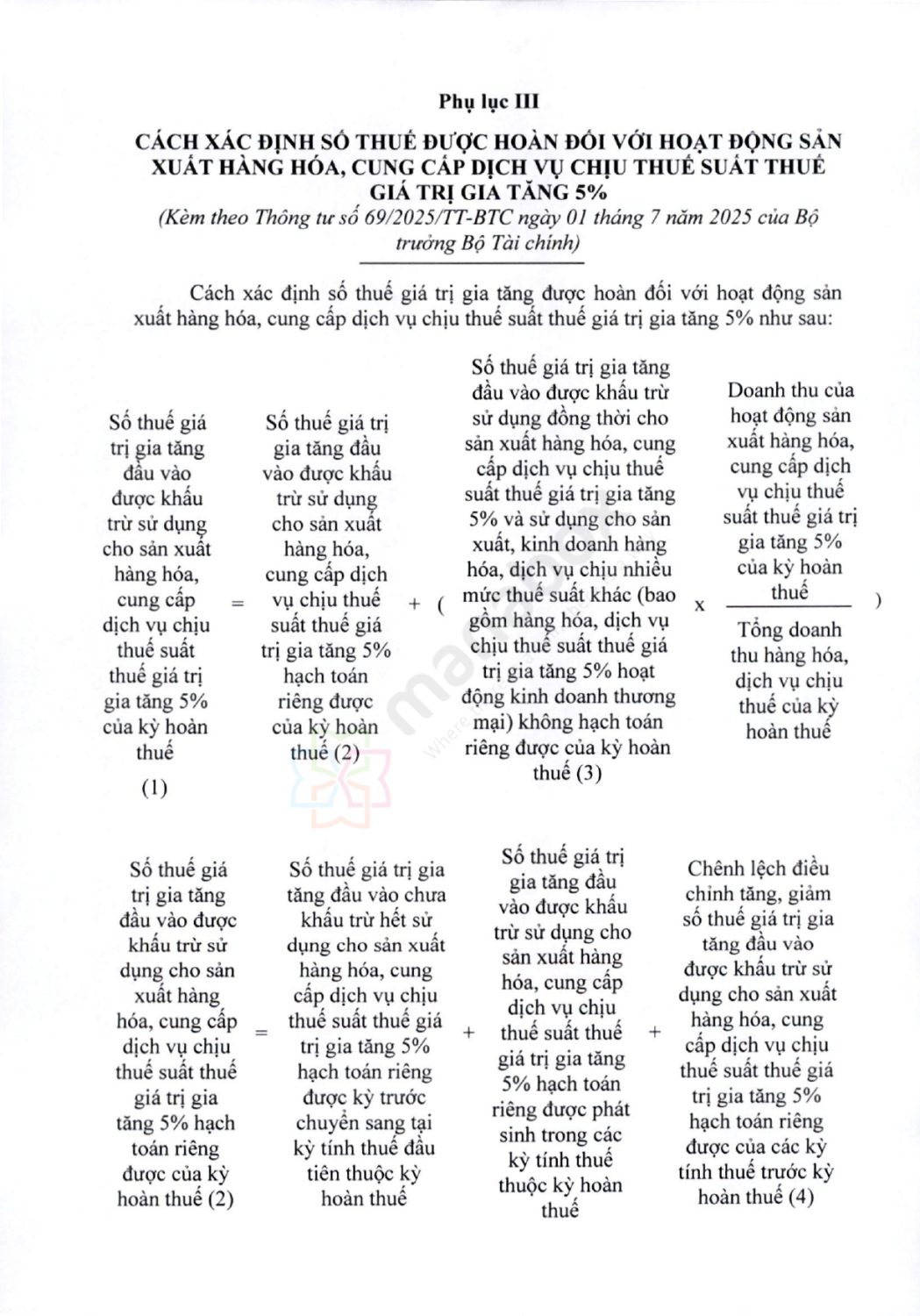

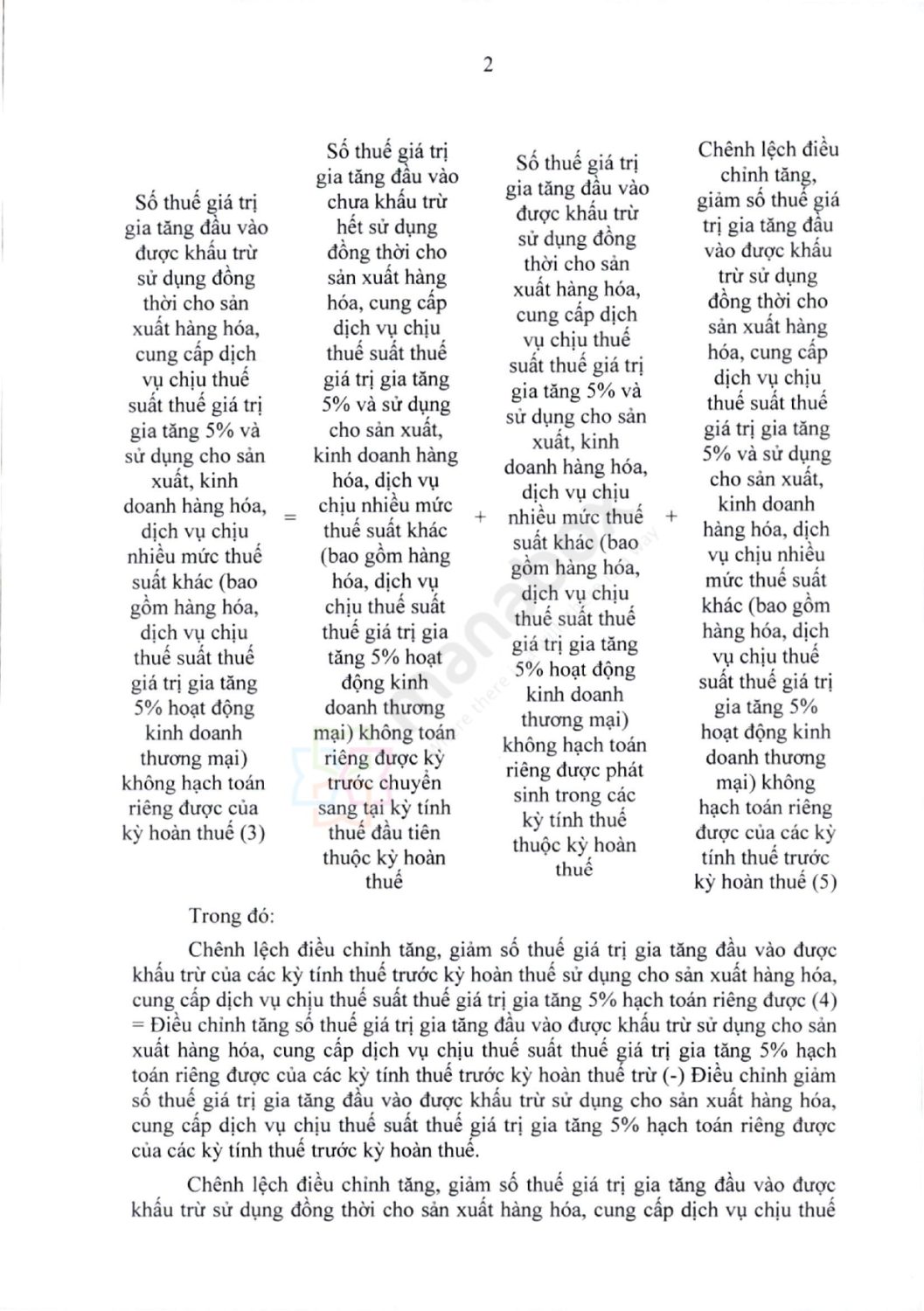

Cơ sở kinh doanh chỉ sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 04 quý liên tục thì được hoàn thuế giá trị gia tăng. Trường hợp cơ sở kinh doanh sản xuất hàng hóa, cung cấp dịch vụ chịu nhiều mức thuế suất thuế giá trị gia tăng thì cơ sở kinh doanh phải hạch toán riêng số thuế giá trị gia tăng đầu vào sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%, đối với số thuế giá trị gia tăng đầu vào sử dụng đồng thời cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% và sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế suất khác (bao gồm hàng hóa chịu thuế suất thuế giá trị gia tăng 5% khâu kinh doanh thương mại) nếu không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% được xác định theo tỷ lệ giữa doanh thu của hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% trên tổng doanh thu hàng hóa, dịch vụ chịu thuế của kỳ hoàn thuế. Kỳ hoàn thuế được xác định từ kỳ tính thuế giá trị gia tăng theo thuế suất thuế giá trị gia tăng 5% có số thuế giá trị gia tăng đầu vào chưa khấu trừ hết liên tục chưa được hoàn thuế đến kỳ tính thuế có đề nghị hoàn thuế, số thuế giá trị gia tăng đầu vào sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% (bao gồm số thuế giá trị gia tăng đầu vào hạch toán riêng được và số thuế giá trị gia tăng đầu vào được xác định theo tỷ lệ nêu trên) nếu sau khi bù trừ với số thuế giá trị gia tăng phải nộp của hàng hóa, dịch vụ chịu thuế (nếu có) còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế giá trị gia tăng đầu vào sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%. Bộ Tài chính quy định cách xác định số thuế giá trị gia tăng được hoàn đối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%.

Theo thông tư 69/2025/TT-BTC, cách xác định số thuế giá trị gia tăng được hoàn đối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% thực hiện theo quy định tại Phụ lục 3 ban hành kèm theo Thông tư này.

Xem tại: https://manaboxvietnam.com/diem-moi-thong-tu-ve-thue-gtgt-thong-tu-so-69-2025-tt-btc/

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________